La cotisation foncière des entreprises (CFE) est un impôt local dû par la plupart des activités professionnelles, dont la location meublée, qu'elle soit exercée sous le statut LMNP (Loueur en Meublé Non Professionnel) ou LMP (Loueur en Meublé Professionnel). Elle fait partie de la Contribution Économique Territoriale (CET) et a remplacé l'ancienne taxe professionnelle en 2010.

Son montant varie fortement selon la commune, car les taux sont votés localement. Si vous exploitez plusieurs biens dans des communes différentes, vous pouvez vous voir réclamer une CFE par commune.

Pour aller plus loin sur votre situation fiscale, consultez notre article sur le régime fiscal LMNP : micro-BIC ou régime réel ? et notre guide sur la déclaration de revenus locatifs.

Nos experts-comptables en ligne pour vous aider à optimiser vos impôts locatifs !

Parler à un expert-comptable en ligne1. Immatriculation : comment se faire connaître de l'administration fiscale

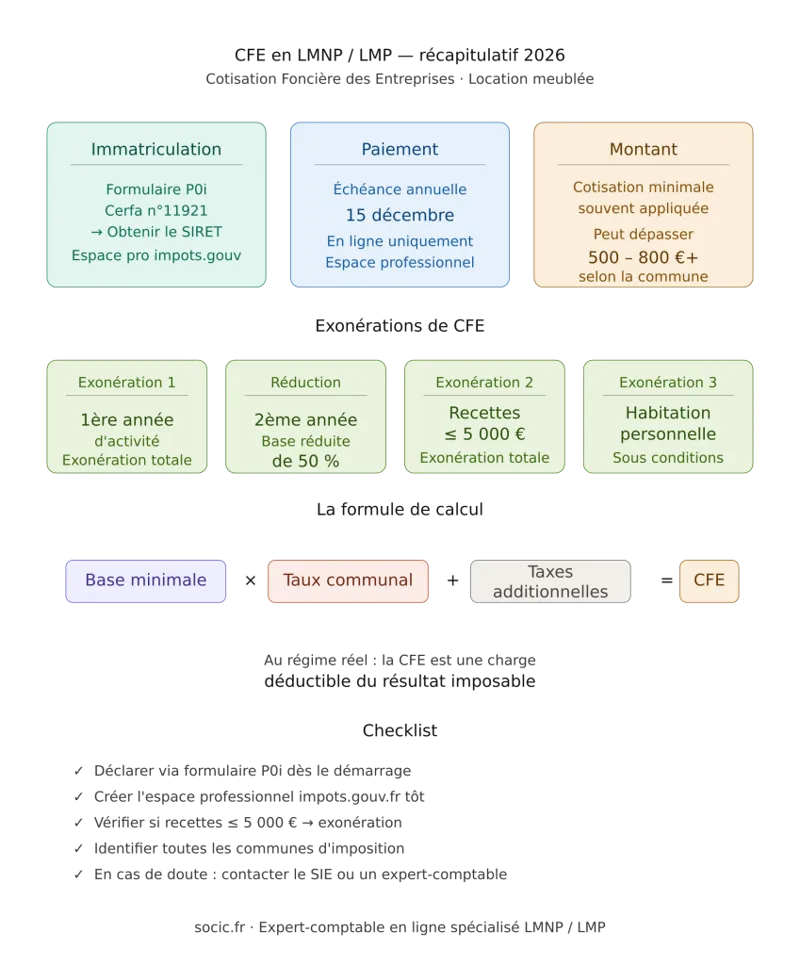

Lorsque vous démarrez une activité de loueur en meublé, vous devez impérativement la déclarer à l'administration fiscale. Cette démarche s'effectue via le formulaire P0i (Cerfa n°11921). Elle vous permet d'obtenir votre numéro SIRET et d'être correctement rattaché au service des impôts compétent (le SIE, Service des Impôts des Entreprises).

Anticipez la création de votre espace professionnel sur impots.gouv.fr : les délais de validation peuvent être longs, entre courriers et vérifications administratives. Ne vous y prenez pas à la dernière semaine avant l'échéance de paiement.

Besoin d'aide pour vos formalités d'immatriculation ou pour choisir le bon régime fiscal dès le départ ? Un expert-comptable spécialisé en location meublée peut vous accompagner et sécuriser votre démarrage.

Consulter un expert-comptable en ligne

2. Date de paiement de la CFE : quand et comment payer ?

La CFE se paie exclusivement en ligne, depuis votre espace professionnel sur impots.gouv.fr. L'échéance principale tombe chaque année le 15 décembre. Le paiement s'effectue par prélèvement, soit à l'échéance, soit selon un calendrier mensuel si vous avez opté pour cette formule.

Retrouvez l'ensemble des échéances fiscales à respecter en tant que loueur en meublé dans notre article sur les obligations comptables et déclaratives du LMNP.

3. CFE et taxe d'habitation : attention aux confusions

Ces deux taxes sont souvent confondues alors qu'elles obéissent à des règles très différentes selon la nature du bien loué et le mode d'occupation.

Vous louez une partie de votre habitation principale

Si vous mettez en location une partie de votre résidence principale (par exemple une chambre chez l'habitant), vous pouvez bénéficier d'une exonération de CFE selon les conditions détaillées dans la section 5. La taxe d'habitation sur la résidence principale a par ailleurs été supprimée pour la quasi-totalité des contribuables, même si certaines situations (résidences secondaires, logements vacants) peuvent encore donner lieu à une imposition locale spécifique.

Vous louez un logement distinct de votre habitation

Location à l'année

Dans le cadre d'une location meublée classique à l'année, la CFE reste en principe due. La taxe d'habitation sur la résidence principale a été supprimée, mais une taxation peut subsister si le logement est considéré comme une résidence secondaire selon l'usage réel et les règles de la commune.

Location saisonnière (Airbnb, meublé de tourisme)

En location saisonnière, la CFE est en principe due dès lors que l'activité est exercée de manière régulière. Attention : si vous vous réservez la jouissance du logement comme résidence secondaire, vous pouvez être soumis à des taxes spécifiques selon la commune. Certaines communes appliquent également une taxe de séjour, payée par les voyageurs — elle est totalement indépendante de la CFE.

Pour en savoir plus sur le cadre fiscal de la location saisonnière : Location Airbnb et LMNP : quelles règles fiscales ?

4. Montant de la CFE en location meublée : ce qu'il faut vraiment retenir

Base foncière ou cotisation minimale

La CFE est normalement calculée à partir de la valeur locative cadastrale des locaux utilisés pour l'activité. En pratique, les loueurs en meublé tombent très souvent sur la cotisation minimale, notamment lorsque la valeur locative est faible ou nulle.

Des montants qui dépassent largement la fourchette basse

La fourchette couramment citée de 80 à 300 euros ne reflète plus la réalité du terrain. Selon les communes, la CFE peut facilement dépasser 500, voire 800 euros ou plus, notamment dans les zones tendues et les communes touristiques. Deux loueurs en meublé avec le même chiffre d'affaires peuvent donc payer des CFE très différentes selon leur commune d'imposition.

La règle à retenir : montant CFE = base minimale (selon tranche de CA) × taux communal, auquel peuvent s'ajouter des taxes additionnelles. La base minimale est encadrée par la loi et réévaluée régulièrement.

Déductibilité de la CFE au régime réel

Si vous êtes imposé au régime réel, la CFE constitue une charge déductible qui vient réduire le résultat imposable de votre activité. Pour comprendre comment optimiser l'ensemble de vos déductions, consultez notre article sur l'amortissement en LMNP au régime réel.

Vous souhaitez savoir précisément combien vous devrez payer et si vous pouvez déduire ce montant ? Obtenir une simulation par un expert-comptable en ligne

5. Exonérations et allègements de CFE en location meublée

Exonération la première année d'activité

La CFE n'est pas due l'année de création de l'activité. Important : il n'y a pas de prorata temporis. Que vous ayez démarré en janvier ou en décembre, l'exonération est totale pour l'année entière.

Réduction de 50 % la deuxième année

L'année suivant la création (N+1), la base de CFE bénéficie généralement d'une réduction de 50 %, permettant une montée en charge progressive. En résumé : création en année N = exonération totale ; année N+1 = base réduite de moitié.

Recettes inférieures ou égales à 5 000 euros par an

Si vos recettes annuelles de location meublée ne dépassent pas 5 000 euros, vous êtes exonéré de CFE de plein droit. C'est un point clé pour les petits loueurs occasionnels qui ne perçoivent que quelques loyers dans l'année.

Location d'une partie de l'habitation personnelle

Plusieurs situations peuvent ouvrir droit à une exonération lorsque la location porte sur l'habitation personnelle du loueur :

- la location occasionnelle d'une partie de l'habitation principale, sans caractère périodique,

- la location meublée de pièces de la résidence principale constituant la résidence principale du locataire, si le loyer pratiqué est raisonnable au sens de l'administration fiscale,

- certains meublés de tourisme situés dans l'habitation personnelle, sous réserve des délibérations locales.

Ces exonérations peuvent être interprétées strictement par l'administration. Conservez tous les éléments prouvant le caractère occasionnel de la location, la résidence principale du locataire, ou le niveau raisonnable du loyer.

Pour vérifier si vous bénéficiez d'une exonération et éviter de payer plus que nécessaire : Parler à un expert-comptable en ligne

6. Ce que vous devez faire : checklist pratique

- Déclarer votre activité de loueur en meublé via le formulaire P0i dès le démarrage.

- Créer votre espace professionnel sur impots.gouv.fr le plus tôt possible pour éviter les délais.

- Vérifier si vos recettes annuelles sont inférieures ou égales à 5 000 euros pour bénéficier de l'exonération de plein droit.

- Identifier la ou les communes d'imposition : plusieurs biens dans des communes différentes signifie potentiellement plusieurs CFE.

- En cas de doute sur CFE ou taxe sur résidence secondaire selon votre mode d'occupation, contacter votre SIE via la messagerie sécurisée d'impots.gouv.fr.

- Consulter les ressources Socic : micro-BIC ou régime réel, déclarer vos revenus locatifs, amortissement LMNP.

Pour chacune de ces étapes, un expert-comptable spécialisé en location meublée peut vous faire gagner du temps et vous éviter des erreurs coûteuses, en sécurisant votre situation fiscale de A à Z.

Prendre rendez-vous avec un expert-comptable en ligne

FAQ : questions fréquentes sur la CFE en LMNP et LMP

La CFE est-elle obligatoire pour tous les loueurs en meublé ?

Oui, la CFE est en principe due par tout loueur en meublé exerçant une activité régulière, qu'il soit LMNP ou LMP. Il existe cependant des cas d'exonération : première année d'activité, recettes annuelles inférieures ou égales à 5 000 euros, ou location d'une partie de l'habitation principale sous certaines conditions. Consultez la section 5 pour le détail complet des exonérations.

Quel est le montant moyen de la CFE pour un LMNP ?

Il n'existe pas de montant unique : la CFE dépend de la commune et de vos recettes annuelles. En pratique, les loueurs en meublé paient le plus souvent la cotisation minimale, qui peut aller de quelques centaines d'euros à plus de 800 euros dans les communes touristiques ou les zones tendues. Deux LMNP avec le même chiffre d'affaires peuvent payer des montants très différents selon leur localisation.

Doit-on payer la CFE la première année de location meublée ?

Non. La CFE n'est pas due l'année de création de l'activité, quelle que soit la date de démarrage dans l'année. Il n'y a pas de prorata : même si vous commencez en décembre, vous êtes totalement exonéré pour cette première année. La deuxième année, la base est généralement réduite de 50 %.

CFE et taxe d'habitation : doit-on payer les deux ?

Pas nécessairement. La taxe d'habitation sur la résidence principale a été supprimée pour la quasi-totalité des contribuables. En revanche, si votre bien loué est traité comme une résidence secondaire (notamment en location saisonnière avec usage personnel), une taxe spécifique peut s'y appliquer en plus de la CFE. Les deux taxes obéissent à des règles différentes et ne s'excluent pas mutuellement.

La CFE est-elle déductible des revenus locatifs ?

Oui, si vous êtes au régime réel d'imposition. La CFE constitue alors une charge déductible qui vient réduire votre résultat imposable. En revanche, au régime micro-BIC, aucune charge n'est déductible : l'abattement forfaitaire de 50 % (ou 30 % pour les meublés de tourisme classés) est censé couvrir l'ensemble de vos frais. Pour en savoir plus, consultez notre article sur le choix entre micro-BIC et régime réel.

Que se passe-t-il si j'ai plusieurs biens en location meublée dans des communes différentes ?

Vous pouvez recevoir une CFE par commune d'imposition. Chaque commune fixe son propre taux et sa propre base minimale, ce qui signifie que le total de vos CFE peut rapidement augmenter si vous gérez un patrimoine locatif réparti sur plusieurs territoires. Il est donc important d'anticiper ce coût dans votre bilan prévisionnel.

Comment savoir si je suis exonéré de CFE ?

Plusieurs critères peuvent vous ouvrir droit à une exonération : recettes annuelles inférieures à 5 000 euros, première année d'activité, ou location d'une partie de votre habitation principale. En cas de doute, vous pouvez contacter votre Service des Impôts des Entreprises (SIE) via la messagerie sécurisée d'impots.gouv.fr, ou faire le point avec un expert-comptable spécialisé en location meublée.

Vérifier mon droit à exonération avec un expert-comptable en ligne

Quelle est la date limite pour payer la CFE ?

L'échéance principale est fixée au 15 décembre de chaque année. Le paiement s'effectue exclusivement en ligne depuis votre espace professionnel sur impots.gouv.fr, par prélèvement à l'échéance ou mensuel si vous avez opté pour cette formule en amont.

La CFE s'applique-t-elle à la location Airbnb ?

Oui, dès lors que vous louez un bien via Airbnb ou toute autre plateforme de location saisonnière de manière régulière, vous êtes en principe soumis à la CFE. La taxe de séjour collectée par la plateforme pour le compte de la commune est une taxe distincte, payée par les voyageurs, et n'a aucun lien avec la CFE que vous devez personnellement.

Faut-il un expert-comptable pour gérer sa CFE en LMNP ?

Ce n'est pas une obligation légale, mais c'est fortement recommandé dès lors que vous êtes au régime réel, que vous gérez plusieurs biens, ou que vous n'êtes pas certain de votre situation au regard des exonérations. Un expert-comptable spécialisé en location meublée peut identifier les exonérations applicables, s'assurer de la bonne déductibilité de la CFE, et sécuriser l'ensemble de vos obligations déclaratives.

Consulter un expert-comptable en ligne spécialisé LMNP