La SASU à l'IR (impôt sur le revenu) est une option fiscale temporaire qui peut vous faire économiser des milliers d'euros en début d'activité. Mais elle est strictement encadrée et peut se retourner contre vous si votre bénéfice monte. Ce guide complet 2026 vous explique tout : conditions, simulation IS/IR, avantages, pièges et procédure.

Simuler avec un expert-comptable1. Qu'est-ce que la SASU à l'IR ?

Par défaut, une SASU est soumise à l'impôt sur les sociétés (IS) : c'est la société qui paie l'impôt sur ses bénéfices (15 % jusqu'à 42 500 € puis 25 %). Le dirigeant est ensuite imposé personnellement sur ce qu'il se verse (salaire, dividendes).

En optant pour l'IR, la SASU devient fiscalement transparente : le bénéfice de la société remonte directement dans votre déclaration personnelle et est imposé à votre barème progressif, même si vous ne vous versez rien. C'est le régime des « sociétés de personnes ».

| SASU à l'IS (défaut) | SASU à l'IR (option) | |

|---|---|---|

| Qui paie l'impôt ? | La société | L'associé unique (vous) |

| Taux d'imposition | 15 % jusqu'à 42 500 €, puis 25 % | Barème progressif IR (0 % à 45 %) |

| Déficits | Reportés dans la société | Imputables sur votre revenu global |

| Rémunération déductible ? | Oui | Non |

| Durée | Illimitée | 5 exercices maximum |

| Dividendes | Imposés après IS (flat tax 30 %) | Pas de double imposition |

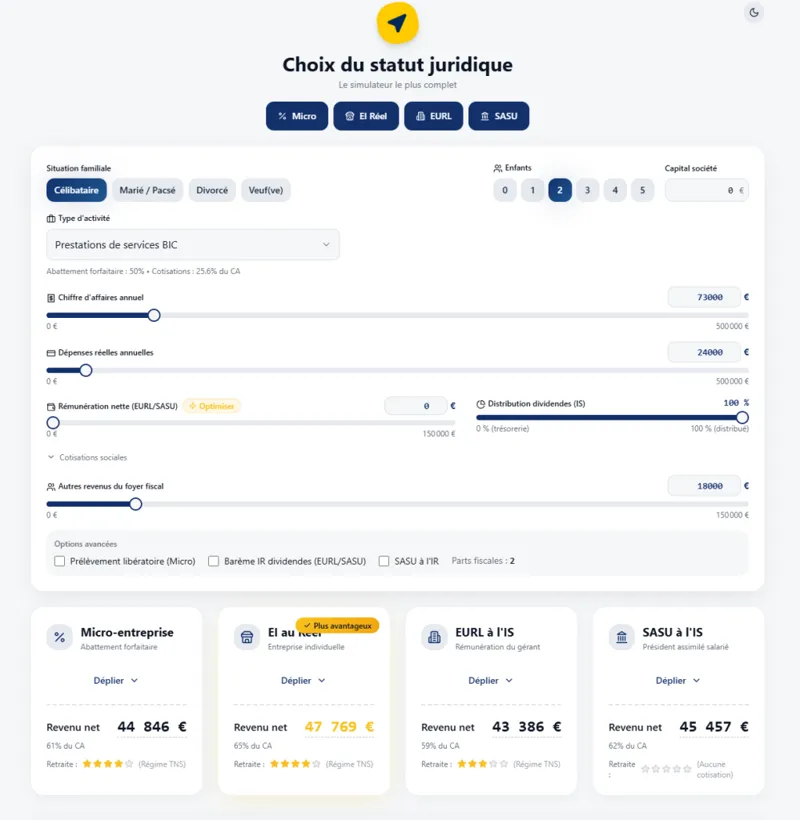

2. 🧮 Simulateur SASU IR/IS en ligne (gratuit)

Utilisez notre simulateur pour comparer en temps réel votre imposition selon que votre SASU est à l'IS ou à l'IR.

👉 Mode d’emploi : Entrez votre chiffre d'affaires annuel, vos dépenses réelles et votre rémunération souhaitée. Le simulateur calcule automatiquement votre revenu net selon les deux régimes fiscaux. Cochez SASU IR pour une option à l'IR.

Exemple : Vous êtes célibataire et votre SASU réalise un bénéfice de 50.000 euros.

SASU à l'IS : Impôt société = 8250 €. Dividendes = 41.750 €. IR et Pvt sociaux = 9257 €. Reste net = 32493 €

SASU à l'IR : IR et Pvt sociaux = 13.015 €. Reste net = 36.985 €

Economie réalisé en choisissant la SASU à l'IR = 4492 Euros

Calcul fait avec un taux de prélèvements sociaux de 9.70% actuellement disctable, cf notre article sur les prélèvements sociaux pour la SASU à l'IR.

Avec un taux de 18.60% l'IR et les prélèvements sociaux sont de 17.645 euros. Soit un net de 32535 euros équivalent à une imposition à l'IS.

🎬 Pour aller plus loin en vidéo :

3. Conditions pour opter à l'IR en SASU (checklist 2026)

L'option IR n'est pas ouverte à toutes les SASU. Les 6 conditions suivantes doivent toutes être remplies simultanément :

- ✅ Société créée depuis moins de 5 ans au moment de la demande

- ✅ Activité opérationnelle : commerciale, artisanale, industrielle, agricole ou libérale (les holdings patrimoniales sont exclues)

- ✅ Moins de 50 salariés

- ✅ CA ou total de bilan inférieur à 10 M€

- ✅ Non cotée en bourse

- ✅ Capital détenu à au moins 50 % par des personnes physiques et à au moins 34 % par le ou les dirigeants (ou leur foyer fiscal)

⚠️ Point important : l'option est limitée à 5 exercices fiscaux maximum. À l'issue, la SASU revient automatiquement à l'IS.

4. ✅ Avantages de la SASU à l'IR

L'option IR présente des atouts concrets, surtout en phase de démarrage :

- Déficits imputables sur le revenu global : si votre SASU est déficitaire, vous réduisez votre impôt personnel → guide sur l'imputation des déficits SASU IR

- Fiscalité directe : les bénéfices remontent directement dans votre IR, sans double imposition IS + dividendes

- Simplicité en début d'activité si les bénéfices sont faibles

- Abattements professionnels applicables selon le régime déclaratif

Lorsque vous êtes situé dans une zone d'exoération sur les bénéfices vous avez tout intérêt à être soumis à l'IR pour être éxonéré totalement d'impôt alors qu'à l'IS votre société est exonérée mais par vous.

5. ⚠️ Inconvénients et pièges à éviter

La SASU IR comporte aussi des risques importants :

- Durée maximale de 5 ans : l'option est irrévocable et limitée à 5 exercices

- Imposition dès le 1er euro de bénéfice : si votre activité décolle vite, vous serez lourdement taxé à l'IR

- Incompatibilité avec certains régimes : holding, activités immobilières de gestion pure sont exclus.

- Nécessité d'attendre la fin de l'exercice pour percevoir des dividendes (à défaut il s'agit de rémunérations).

6. 💰 Rémunération du président en SASU à l'IR

En SASU à l'IR, la rémunération du président est traitée différemment. Pour tout comprendre : Rémunération du président de SASU à l'IR : règles et optimisation.

- La rémunération du dirigeant n'est pas déductible du bénéfice imposable à l'IR (contrairement à l'IS)

- Les cotisations sociales du gérant sont déductibles du résultat fiscal

- Le Président est considé comme assimilé salarié : donc avec fiche de paye mensuelle.

Attention si vous faites des prélèvements avant la fin de l'exercice ceux-ci seront considérés comme des rémunérations et non pas comme des dividendes (lebénéfice étant pas définition inconnu).

7. 📉 Imputation des déficits SASU à l'IR

C'est souvent le principal avantage recherché en optant pour l'IR. En cas de déficit, celui-ci vient en déduction de votre revenu global, réduisant ainsi votre impôt total.

→ Guide complet : déficits SASU IR et imputation sur le revenu global

8. 📝 Comment opter pour l'IR en SASU ? (procédure 2026)

L'option doit être formulée dans les 3 premiers mois de l'exercice. Voici les étapes :

- Rédiger une décision de l'associé unique optant pour l'IR

- Notifier l'administration fiscale (SIE dont dépend votre société) par courrier recommandé AR

- Mentionner l'option sur la liasse fiscale

- Informer votre expert-comptable pour adapter les déclarations

→ Vérifiez les 6 conditions avant de vous lancer

9. 🔄 Quand passer de l'IR à l'IS ?

Le passage à l'IS devient généralement avantageux dès que votre bénéfice devient important. Notre simulateur vous aide à trouver le seuil exact pour votre situation.

→ Guide : passer de la SASU IR à l'IS – timing, procédure et fiscalité

10. 🛡️ SASU à l'IR et chômage (ARE) : attention au piège

Si vous percevez des allocations chômage (ARE) tout en créant votre SASU, l'option IR peut avoir des conséquences inattendues sur le montant de vos droits.

→ SASU à l'IR et ARE : le guide complet pour éviter les pièges

11. 🧾 Prélèvements sociaux en SASU à l’IR : 9,7 % ou 18,6 % ?

Une question cruciale se pose lors de l’option à l’IR : quel taux de prélèvements sociaux s’applique aux bénéfices ?

Deux interprétations s’affrontent : le taux de 9,7 % (revenus d’activité selon le BOFIP) ou le taux de 18,6 % (revenus du capital selon l’article L136-6 CSS). Cette incertitude juridique est aujourd’hui au cœur des contrôles URSSAF.

→ SASU IR et prélèvements sociaux 2026 : taux réel, risques et analyse juridique complète

❓ FAQ – Questions fréquentes sur la SASU à l'IR

Oui, principalement si vous anticipez des déficits les premières années. Ces déficits s'imputent sur votre revenu global et réduisent votre impôt personnel. Si votre activité est bénéficiaire dès le départ, l'IS est souvent plus avantageux (taux réduit 15% jusqu'à 42 500 €). Utilisez notre simulateur SASU IR/IS pour comparer.

5 exercices comptables consécutifs maximum. Au-delà, la SASU bascule automatiquement vers l'IS. Il est possible de renoncer à l'option avant ce délai en notifiant le service des impôts avant la fin du mois précédant la date d'ouverture du premier exercice concerné.

L'option IR est irrévocable pendant la période choisie : vous ne pouvez pas revenir en arrière avant l'échéance des 5 ans, sauf renonciation expresse avant le début d'un exercice. Un expert-comptable peut vous conseiller sur la formulation optimale de votre acte d'option et les conséquences fiscales du changement.

6 conditions cumulatives : (1) société créée depuis moins de 5 ans, (2) moins de 50 salariés, (3) chiffre d'affaires inférieur à 10 M€, (4) capital non coté en bourse, (5) activité commerciale, artisanale, libérale ou agricole, (6) l'associé unique exerce son activité professionnelle dans la société. Consultez notre checklist complète des conditions.

Le bénéfice de la SASU remonte directement dans votre déclaration personnelle et s'ajoute à vos autres revenus. Il est imposé au barème progressif de l'IR (0% à 45% selon tranches). En cas de déficit, il vient réduire votre revenu global. Notre simulateur vous permet de calculer précisément l'impact fiscal selon votre situation.

Non, le bénéfice de la SASU à l'IR n'est pas soumis aux cotisations sociales en tant que tel mais reste soumis à prélèvements sociaux (CSG CRDS). Seule la rémunération versée au président (assimilé salarié) génère des cotisations. En revanche, l'option IR n'ouvre pas de droits supplémentaires à la retraite sur la part bénéficiaire non versée.

📚 Pour aller plus loin : nos guides SASU à l'IR

- → Les 6 conditions pour opter à l'IR en SASU (checklist 2026)

- → Déficits SASU à l'IR : imputation sur le revenu global

- → Rémunération du président de SASU à l'IR

- → Passer de la SASU IR à l'IS : quand et comment ?

- → SASU à l'IR et chômage (ARE) : les pièges à éviter

- -> Quels taux pour les prélèvements sociaux de la SASU à l'IR ?

- -> Comment remplir sa déclaration d'impôt sur le revenu : et ne pas payer deux fois plus d'impôts

Être accompagné par un expert-comptable SOCIC

👉 L'option IR n'est qu'une facette de la SASU. Pour découvrir toutes les stratégies disponibles (IS, holding, dividendes, patrimoine), consultez notre guide complet SASU 2026 : fiscalité, optimisation et stratégies.