Dette sociale après liquidation judiciaire : peut-on déduire la somme payée de son revenu imposable ?

La question touche un point sensible pour de nombreux dirigeants et associés : quand une société disparaît après clôture de liquidation judiciaire, il reste parfois des dettes bancaires, des engagements de caution et des sommes payées après coup pour solder la situation. Naturellement, une question revient : puis-je déduire ces sommes de mon revenu imposable (IR), notamment en BIC, au motif qu'elles proviennent d'une activité professionnelle ?

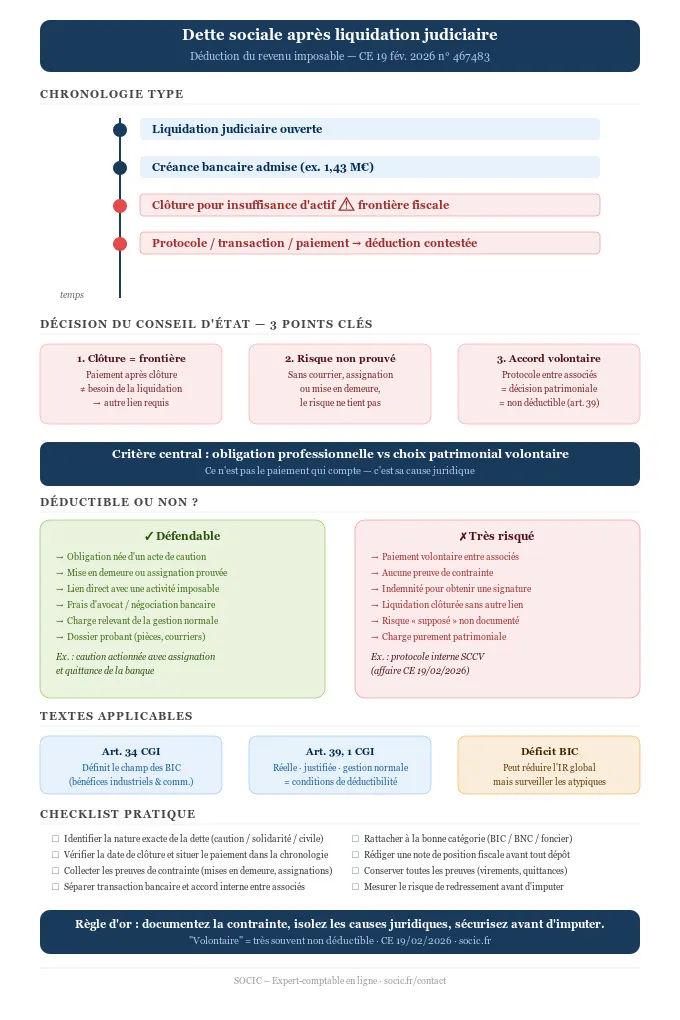

Le Conseil d'État, dans une décision du 19 février 2026 (n° 467483), apporte une réponse très structurante : une dette sociale acquittée après la clôture de la liquidation judiciaire ne devient pas automatiquement une charge déductible. Pour obtenir une déduction, il faut prouver un lien direct avec l'activité imposable, et éviter que l'administration requalifie le paiement en choix patrimonial ou en engagement volontaire entre associés.

Dans cet article, nous allons :

- Poser le cadre juridique (IR, BIC, articles 34 et 39 du CGI, notion de charge déductible)

- Décrypter la décision du Conseil d'État

- Traduire la jurisprudence en réflexes concrets pour dirigeants, associés de SCCV, SCI, sociétés commerciales

- Lister les erreurs courantes et les bonnes pratiques

- Proposer une checklist et une FAQ

Partie 1 : comprendre le problème (dette sociale, liquidation clôturée, déduction à l'IR)

1) Dette sociale, dette personnelle, caution : ne pas tout mélanger

Quand une société accumule des dettes, on parle souvent de « dette sociale » au sens courant. Toutefois, fiscalement et juridiquement, la question clé consiste à déterminer qui doit et pourquoi :

- Dette de la société : elle appartient au patrimoine social. En principe, l'associé n'en répond pas (sauf exceptions, notamment en sociétés civiles où la responsabilité peut être indéfinie et proportionnelle, ou en cas de garanties données).

- Dette personnelle de l'associé/dirigeant : elle naît d'un engagement distinct (ex : caution solidaire d'un emprunt bancaire).

- Dette « assumée » pour autrui : situation fréquente après crise, quand un associé paie volontairement une part qui aurait dû peser sur un autre (accord interne, protocole entre associés, arrangement amiable).

Ce troisième cas est précisément celui qui provoque des contentieux : payer pour sécuriser un accord peut aider à sortir d'un conflit… mais ne suffit pas à rendre la somme déductible fiscalement.

2) Liquidation judiciaire : pourquoi la date de clôture change tout

La liquidation judiciaire vise à réaliser l'actif et apurer le passif. À la fin, le tribunal peut prononcer une clôture pour insuffisance d'actif. Dans les faits, cela signifie :

- La procédure collective s'arrête

- La société reste « sans ressources » pour payer le passif

- Certains créanciers restent impayés

- Les actions individuelles peuvent redevenir possibles contre les cautions et codébiteurs selon les cas

Sur le plan fiscal, cette clôture crée une frontière : une dépense payée après la clôture devra démontrer un lien direct avec une activité imposable ou une obligation professionnelle. Sinon, l'administration la rangera facilement dans la catégorie « gestion patrimoniale ».

3) Déduction à l'impôt sur le revenu : le filtre « charge déductible »

Pour les contribuables relevant de l'IR, la déduction d'une charge dépend de la catégorie de revenus : BIC, BNC, revenus fonciers, traitements et salaires, etc. Dans l'affaire commentée, le contribuable a tenté une imputation en BIC via un déficit.

Deux textes structurent le raisonnement du juge :

- Article 34 du CGI : définit le champ des BIC (bénéfices industriels et commerciaux).

- Article 39, 1 du CGI : précise les règles de détermination du bénéfice net, notamment la déduction des charges (charges engagées dans l'intérêt de l'exploitation, appuyées de justificatifs, se rattachant à la gestion normale, etc.).

En pratique, pour qu'une somme soit déductible en BIC, on attend :

- Un lien avec l'activité et la recherche d'un revenu imposable

- Une charge certaine dans son principe

- Une charge justifiée (contrats, échéanciers, preuves de paiement, correspondances)

- Une charge qui relève d'une gestion normale (pas un acte purement « personnel »)

⚠️ Point important : le débat ne porte pas seulement sur « j'ai payé ». Il porte sur pourquoi j'ai payé, à quel titre, et dans quel intérêt.

Partie 2 : la décision du Conseil d'État du 19 février 2026 (n° 467483) expliquée simplement

1) Les faits (reconstitués de façon pédagogique)

On se trouve dans une SCCV (société civile de construction vente). Un associé-gérant, non rémunéré, détient 15 % des parts. Il s'est porté caution solidaire des emprunts de la société.

Voici la chronologie :

- La SCCV est mise en liquidation judiciaire en 1995

- La créance bancaire est admise pour environ 1,43 M€

- La liquidation est clôturée pour insuffisance d'actif en 2010

- En 2012, un protocole d'accord intervient avec la banque : indemnité transactionnelle de 400 000 €

- Répartition prévue : 150 000 € à la charge de M. B, 250 000 € à la charge de M. A

- M. B signe également un protocole interne où il s'engage à verser 215 000 € à M. A, réduisant la charge finale de ce dernier à 35 000 €

M. B veut déduire une partie de ce qu'il estime avoir payé « pour le compte » de M. A. Il impute un déficit BIC de 98 330 €. L'administration refuse. Le contentieux monte : le tribunal administratif donne raison au contribuable, la cour administrative d'appel annule et redresse, le Conseil d'État tranche en cassation.

2) Le raisonnement du Conseil d'État : trois idées qui tuent la déduction

Idée n°1 : la liquidation était clôturée depuis 2010

Le Conseil d'État retient un point factuel : la somme est versée en 2012, alors que la liquidation est clôturée depuis 2010. Donc, M. B ne peut pas soutenir que la dépense a été engagée pour les besoins de la liquidation.

💡 Traduction terrain : si vous payez après la clôture, vous devrez justifier un autre lien (obligation de caution, activité imposable, contentieux directement lié à une exploitation). Sinon, l'argument « c'est à cause de la liquidation » ne suffit pas.

Idée n°2 : aucun élément concret ne rendait vraisemblable une réouverture

M. B avançait un risque : la banque aurait pu réévaluer ou aggraver sa position. Le juge écarte l'argument : le contribuable n'apporte pas d'éléments concrets rendant crédible une réouverture de procédure ou une menace suffisamment étayée.

💡 Traduction terrain : un « risque » doit se prouver. Sans courriers, mises en demeure, assignations, analyses juridiques documentées, la fiscalité ne suit pas.

Idée n°3 : la cause du versement était un engagement volontaire entre anciens associés

Le Conseil d'État confirme l'analyse de la cour : la somme de 98 330 € tire sa cause d'un protocole volontaire entre anciens associés, qui vise à répartir la dette personnelle envers la banque. Cette somme ne constitue donc pas une charge déductible au sens de l'article 39 du CGI.

3) La leçon centrale : « volontaire » = très souvent « non déductible »

Dans ce type de dossier, un mot pèse lourd : volontaire. Quand vous payez la dette d'un autre associé sans obligation juridique directe, cherchez à « arranger » une répartition de charge, ou améliorez votre situation personnelle avec un créancier, vous vous exposez à une qualification de décision patrimoniale, donc hors charges déductibles.

Partie 3 : ce que cette jurisprudence change pour les entrepreneurs (SCCV, SCI, SARL, SAS) et comment sécuriser votre traitement fiscal

1) Cas typiques où la question se pose

Vous risquez de rencontrer la problématique « dette après liquidation » dans plusieurs scénarios :

- Vous étiez caution d'un emprunt bancaire (SCCV, SARL, SAS) et la banque vous actionne après la procédure

- Vous étiez associé d'une société civile (SCI, SCCV) et un créancier poursuit les associés

- Vous signez une transaction (indemnité transactionnelle) pour éteindre un contentieux

- Vous « rachetez la paix » en indemnisant un coassocié pour qu'il signe un protocole

- Vous payez pour préserver votre réputation ou éviter une procédure, sans y être juridiquement contraint

Dans tous ces cas, vous devez vous demander : la somme découle-t-elle d'une obligation professionnelle déductible, ou d'un choix patrimonial ?

2) Déduction : les critères pratiques retenus en contrôle fiscal

En contrôle, l'administration ne s'arrête pas au libellé « dette ». Elle analyse :

- La cause juridique (contrat de caution, décision de justice, clause statutaire, engagement unilatéral, protocole transactionnel)

- La date (avant/pendant/après la liquidation ; clôture pour insuffisance d'actif ; reprise éventuelle)

- Le lien avec l'activité (activité exercée, revenu taxable visé, cohérence avec la gestion normale)

- Le bénéficiaire réel (créancier, coassocié, tiers) et la logique de l'opération

- La justification (pièces, correspondances, preuves de contrainte, absence d'alternative raisonnable)

💡 En clair : ce n'est pas le « résultat » (payer) qui compte, c'est la traçabilité et la nécessité.

3) Transaction avec une banque : charge déductible ou non ?

Une transaction peut, dans certains cas, se rattacher à une activité imposable et entrer dans les charges déductibles. Toutefois, la décision de 2026 rappelle une frontière :

- Si la transaction éteint une obligation personnelle (caution) et que cette obligation provient d'une activité imposable, la discussion reste ouverte selon le contexte

- Si vous ajoutez une couche « interne » où vous payez volontairement une fraction appartenant à un coassocié, vous fragilisez la déduction

👉 La transaction « banque ↔ vous » peut avoir une logique fiscale différente du protocole « vous ↔ ex-associé ». Dans l'affaire commentée, la somme litigieuse se rattache surtout au protocole interne.

4) SCCV : pourquoi ces dossiers reviennent souvent en construction-vente

Les SCCV fonctionnent avec un modèle à risque : financement bancaire important, aléas de commercialisation, risques techniques et juridiques, interventions de cautions et garanties multiples. Quand le projet échoue, les associés tentent souvent de solder une situation complexe par accord amiable. C'est humain… mais fiscalement, l'accord amiable doit rester cohérent avec une obligation identifiable si vous visez une déduction.

5) Dette payée après clôture : quand une déduction reste envisageable

La décision du Conseil d'État ne dit pas : « toute somme payée après liquidation est non déductible ». Elle dit plutôt : « dans ce cas, la somme n'avait pas le bon lien ». Une déduction peut rester défendable si vous pouvez établir :

- Une obligation née de l'activité (et non d'un accord interne)

- Une charge supportée dans l'intérêt direct d'une activité imposable (ou pour conserver un revenu)

- Une charge relevant de la gestion normale (et non d'une pure convenance)

- Un dossier probant : courriers d'avocat, mises en demeure, assignations, protocole motivé, calculs, etc.

⚠️ En revanche, si vous payez « pour être sympa », « pour préserver la relation », « pour équilibrer entre associés », vous sortez vite du champ des charges.

Zoom fiscal : articles 34 et 39 du CGI, déficit BIC et logique de déduction

1) Pourquoi l'article 39 du CGI revient tout le temps

L'article 39, 1 du CGI sert de colonne vertébrale : vous calculez un bénéfice net en déduisant des charges. Toutefois, la charge doit correspondre à une dépense réelle, justifiée, rattachable à l'exploitation, non excessive, et non étrangère à une gestion normale. Dans la jurisprudence 2026, le problème majeur ne vient pas du montant. Il vient de la cause : un engagement volontaire entre associés.

2) Le piège du « déficit » : on ne crée pas un déficit avec une dépense patrimoniale

Un déficit BIC peut réduire votre IR global (selon règles d'imputation). Donc, l'administration surveille les déficits « atypiques » : montants importants, paiements isolés, liés à une liquidation ancienne, justifiés par des accords privés.

📌 Réflexe : si vous envisagez d'imputer un déficit sur une somme liée à une liquidation clôturée, préparez un mémo fiscal et une liasse de preuves avant même le dépôt de la déclaration.

Conseils SOCIC : sécuriser votre position

Conseil n°1 : distinguer trois couches documentaires

Classez vos pièces en trois dossiers séparés :

- Dossier 1 — Procédure collective : jugement d'ouverture, état des créances, jugement de clôture, courriers du liquidateur

- Dossier 2 — Relations avec la banque : acte de caution, mises en demeure, échanges, protocole transactionnel, quittance, preuve de paiement

- Dossier 3 — Relations entre associés : pacte, statuts, conventions, protocole interne, justificatif de la cause (attention : c'est souvent ici que la déduction se fragilise)

Conseil n°2 : faire rédiger une note de position fiscale avant de déduire

Avant d'imputer en BIC, rédigez une note simple (1 à 2 pages) qui explique : la nature de la somme, son fondement juridique (obligation vs volontariat), la chronologie (dates clés), le lien avec l'activité imposable, et les pièces disponibles.

💡 Cette note ne remplace pas un conseil, mais elle structure votre défense si un contrôle arrive deux ou trois ans après. Vous pouvez consulter un expert-comptable SOCIC en ligne pour valider votre position avant toute imputation.

Conseil n°3 : préférer la clarté à la « créativité » comptable

Évitez les imputations « acrobatiques » (ex : forcer une charge BIC quand la dépense ressemble à un transfert patrimonial). Mieux vaut traiter correctement — et parfois ne pas déduire — que déclencher un redressement coûteux (IR, intérêts, pénalités, contentieux).

Parler à un expert-comptable en ligneErreurs courantes

- Confondre dette sociale et dette personnelle : vous déduisez une somme payée en tant que « caution » ou « ex-associé » sans analyser le titre juridique exact.

- Ignorer la date de clôture de liquidation : vous rattachez une dépense à une liquidation déjà clôturée depuis des années, sans autre justification.

- Déduire un paiement « volontaire » entre associés : vous indemnisez un coassocié pour obtenir sa signature ou « équilibrer » la charge, puis vous tentez la déduction en charge.

- Justifier par un risque non prouvé : vous invoquez une menace de la banque ou une réouverture possible, sans mises en demeure, sans procédure, sans avis juridique documenté.

- Imputer en BIC par réflexe : vous créez un déficit BIC parce que « ça réduit l'IR », sans vérifier la catégorie correcte ni le lien direct avec une activité taxable.

- Ne pas séparer protocole bancaire et protocole interne : vous mélangez deux opérations de nature différente, ce qui brouille la cause réelle du paiement.

- Oublier le principe de gestion normale : vous faites porter à votre activité une dépense que le fisc voit comme une décision patrimoniale personnelle.

Bonnes pratiques

- 📌 Reconstituer une frise chronologique (liquidation, clôture, mises en demeure, transaction, paiements)

- Documenter la contrainte : acte de caution, commandement, assignation, courrier d'avocat, protocole motivé

- Isoler la cause du paiement : « Je paye parce que je suis obligé » n'a pas le même effet fiscal que « je paye pour arranger un coassocié »

- Rattacher la charge à la bonne catégorie : BIC/BNC/revenus fonciers, et vérifier les règles d'imputation des déficits

- Sécuriser la rédaction des protocoles : un protocole bien rédigé peut expliciter la cause, la contrainte, l'économie du litige, et limiter les ambiguïtés

- Préparer la preuve du lien direct avec l'activité : expliquez en quoi le paiement vise à préserver ou solder une obligation née de l'activité professionnelle imposable

- Anticiper le contrôle : conservez les pièces au-delà des délais pratiques, car ces dossiers ressurgissent tardivement

Exemples concrets

Exemple 1 — Caution bancaire actionnée après clôture : dossier « contraint » (plus défendable)

Une dirigeante de SARL s'est portée caution en 2018. La société est liquidée en 2022, clôture en 2023. En 2024, la banque déclenche la caution avec une mise en demeure puis une assignation. La dirigeante transige : elle verse 30 000 € pour éteindre l'instance, avec quittance.

Analyse : le paiement découle d'un acte de caution (obligation personnelle). La déductibilité dépendra du contexte fiscal, mais le dossier comporte des preuves de contrainte (mise en demeure/assignation), ce qui évite l'écueil « volontaire ».

Exemple 2 — Paiement pour un coassocié via un protocole interne : risque élevé (logique 2026)

Deux associés d'une SCCV se répartissent la sortie de crise. L'un accepte de « prendre plus » pour que l'autre signe un accord et évite une procédure. Il verse une indemnité au coassocié, puis veut la déduire en charge.

Analyse : la cause du paiement repose sur un engagement volontaire entre associés. Le fisc y voit souvent un acte patrimonial : non déductible, conformément à l'esprit de la décision du Conseil d'État du 19 février 2026.

Exemple 3 — Frais d'avocat pour négocier une transaction bancaire : généralement plus simple à justifier

Après la liquidation, une banque poursuit une caution. La caution engage un avocat, paie 4 500 € d'honoraires, puis transige.

Analyse : les frais de défense et de négociation, s'ils se rattachent à une obligation née de l'activité, se justifient souvent plus facilement que le « transfert » de dette d'un associé à un autre. La cause paraît moins « volontaire ».

Exemple 4 — Réouverture de procédure « supposée » : sans pièces, ça ne tient pas

Un associé affirme qu'il a payé par peur d'une réouverture de liquidation. Il n'a aucun courrier, aucune menace formalisée, aucun acte.

Analyse : comme dans l'affaire 2026, l'argument reste théorique. L'administration et le juge demandent du concret.

Approche SOCIC recommandée

SOCIC recommande une approche en deux temps : sécuriser juridiquement, puis qualifier fiscalement.

- Sécuriser juridiquement : avant de signer un protocole, faites clarifier qui doit quoi, et sur quel fondement (caution, solidarité, responsabilité civile, engagement autonome). Un protocole « mal motivé » peut ruiner une position fiscale.

- Qualifier fiscalement : rattachez la dépense à une catégorie de revenus cohérente. Ensuite, vérifiez la logique « charge déductible » : intérêt de l'exploitation, lien direct, gestion normale, preuves.

- Réduire l'ambiguïté : plus un paiement ressemble à une compensation entre associés, plus la déduction devient fragile.

💡 Astuce opérationnelle : si vous devez rééquilibrer entre associés, dissociez la négociation « banque » (obligation) et la négociation « entre associés » (patrimoniale). Acceptez que la seconde partie ne se déduise pas forcément. Pour sécuriser votre situation fiscale, vous pouvez également consulter notre article sur les charges déductibles en société ou notre guide sur la mise en sommeil et les alternatives à la liquidation.

Obtenir un avis d'expert-comptable en ligne sur ma situationChecklist : dette sociale et déduction après liquidation judiciaire

- Identifier la nature exacte de la dette : sociale, personnelle, caution, solidarité, responsabilité civile

- Vérifier la date de clôture de la liquidation judiciaire et la place du paiement dans la chronologie

- Collecter les preuves de contrainte : mise en demeure, assignation, décisions, correspondances

- Séparer les opérations : transaction avec le créancier vs accord interne entre associés

- Documenter la cause juridique du paiement (éviter les formulations « je prends à ma charge pour arranger »)

- Vérifier la catégorie d'imposition (BIC/BNC/foncier) et les règles d'imputation des déficits

- Préparer une note de position (chronologie, fondement, pièces, analyse article 39 CGI)

- Conserver toutes les preuves de paiement (virements, quittances, annexes au protocole)

- Mesurer le risque de redressement (intérêts + pénalités) avant de déduire

FAQ — Questions fréquentes

Une dette payée après la clôture d'une liquidation judiciaire est-elle toujours non déductible ?

Non. Mais la décision du Conseil d'État du 19 février 2026 rappelle qu'il faut un lien direct avec l'activité imposable et une cause juridique compatible avec une charge déductible. Un paiement « volontaire » ou patrimonial reste très difficile à déduire.

Pourquoi la date de clôture pour insuffisance d'actif est-elle si importante ?

Parce qu'après la clôture, vous ne pouvez plus présenter la dépense comme « exposée pour les besoins de la liquidation ». Vous devez démontrer un autre rattachement : obligation personnelle de caution, contentieux, ou lien direct avec un revenu taxable.

Puis-je déduire une somme versée à un coassocié pour qu'il signe un protocole ?

En pratique, c'est très risqué. Le juge peut y voir un engagement volontaire entre associés, donc une dépense patrimoniale, non déductible au sens de l'article 39 du CGI — logique confirmée par la décision 2026.

Si la banque me menace mais sans courrier, est-ce suffisant ?

Non. Le Conseil d'État écarte les risques « non étayés ». Il faut des éléments concrets : lettres recommandées, mises en demeure, assignations, échanges d'avocats, etc.

La transaction avec la banque rend-elle la somme automatiquement déductible ?

Non. Une transaction prouve un accord, pas la déductibilité. Vous devez analyser la cause (caution, obligation professionnelle, etc.), la catégorie de revenus et le lien direct avec l'activité imposable.

Pourquoi parle-t-on des articles 34 et 39 du CGI dans ce type d'affaires ?

Parce que le contribuable tente souvent une déduction en BIC. L'article 34 définit le champ des BIC et l'article 39 encadre la déduction des charges. Le juge vérifie si la dépense correspond à une charge déductible. Pour aller plus loin, consultez notre article sur la compréhension de l'impôt sur les sociétés et le calcul du résultat fiscal BIC.

Que retenir exactement de la décision du Conseil d'État du 19 février 2026 (n° 467483) ?

Trois points essentiels : (1) paiement postérieur à la clôture = pas « pour les besoins de la liquidation », (2) un risque non prouvé ne suffit pas, (3) un paiement fondé sur un engagement volontaire entre associés n'est pas une charge déductible, même s'il améliore la situation du payeur.

Quels justificatifs dois-je conserver pour défendre une déduction ?

Acte de caution, jugement de clôture, état des créances, mises en demeure, assignations, protocole transactionnel, quittance, preuves de paiement, correspondances d'avocat, et une note interne de qualification fiscale.

Est-ce différent si je suis associé d'une SCI ou d'une SCCV ?

Les mécanismes de responsabilité diffèrent selon les structures — voir notamment notre guide complet sur la SCI : obligations fiscales et responsabilité des associés — mais la logique fiscale de base reste la même : démontrer le lien direct entre la dépense et une activité imposable, et éviter les paiements « volontaires » de nature patrimoniale.

Comment trouver le bon régime fiscal pour ma structure après une liquidation ?

Le choix entre IR et IS, la catégorie de revenus applicable (BIC, BNC, fonciers) et les règles d'imputation des déficits varient selon votre situation. Un expert-comptable SOCIC peut analyser votre dossier et vous aider à sécuriser votre position fiscale avant toute déclaration.

Conclusion

La décision du Conseil d'État du 19 février 2026 (n° 467483) durcit un message déjà présent dans la pratique : on ne déduit pas une somme simplement parce qu'on l'a payée après l'échec d'un projet. Pour obtenir une déduction, vous devez prouver un lien direct avec l'activité imposable, et surtout éviter que le paiement prenne la forme d'un arrangement volontaire entre associés.

Concrètement, si vous êtes dirigeant, associé de SCCV, entrepreneur ou investisseur opérationnel : sécurisez vos protocoles, séparez les causes juridiques, documentez la contrainte, et préparez votre position fiscale avant d'imputer un déficit. C'est souvent là que se joue la différence entre une déduction robuste… et un redressement évitable.

Vous gérez une situation similaire ou souhaitez anticiper un contrôle fiscal ? Nos experts-comptables peuvent vous accompagner dans l'analyse de votre dossier.

Contacter un expert-comptable en ligne