Qu'est-ce qu'une faute de gestion ? Définition et explications

Faute de gestion : définition légale et pratique

La faute de gestion n'est pas définie par une formule unique dans le Code de commerce. C'est une notion jurisprudentielle : les tribunaux l'apprécient au cas par cas, en se demandant si le dirigeant a agi contrairement aux intérêts de la société, avec une imprudence, une négligence ou une désorganisation fautive.

Parler à un expert-comptable →

Textes souvent mobilisés (responsabilité des dirigeants) :

- SARL : article L.223-22 du Code de commerce (responsabilité en cas de violation de la loi, des statuts ou faute de gestion).

- SA : article L.225-251 du Code de commerce (même logique : responsabilité individuelle ou solidaire selon les cas).

- SAS : renvoi aux règles de responsabilité des dirigeants (souvent par analogie avec les principes généraux + statuts, et actions civiles possibles).

📌 En pratique, une faute de gestion peut être :

- une décision trop risquée sans analyse sérieuse (investissement, embauche, acquisition) ;

- une absence de pilotage (pas de suivi de trésorerie, pas de relances clients, pas de contrôle des charges) ;

- une gestion « au jour le jour » entraînant une aggravation du passif.

Exemples concrets :

- ❌ Investissement disproportionné sans étude préalable (business plan, devis, prévisionnel).

- ❌ Absence de contrôle sur la trésorerie, menant à des impayés et à l'accumulation de dettes.

💡 Vous vous interrogez sur vos pratiques de gestion ? Nos experts-comptables vous aident à les sécuriser avant qu'il ne soit trop tard.

Parler à un expert-comptable →Les critères retenus par les tribunaux pour qualifier une faute de gestion

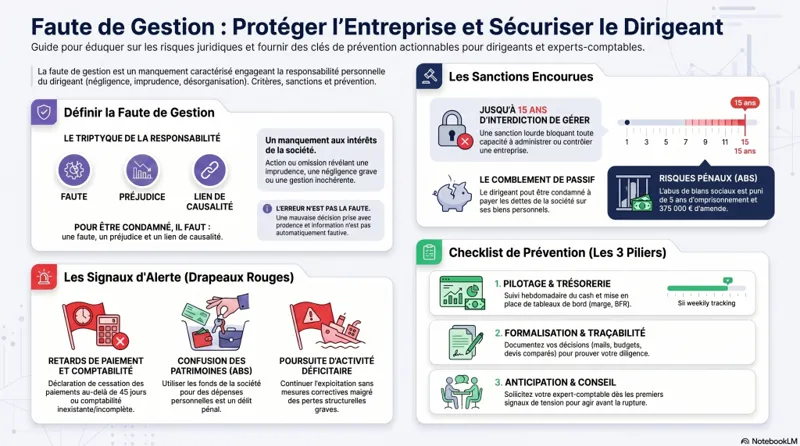

Pour qu'il y ait faute de gestion, les juges recherchent généralement :

- Un comportement fautif : action ou omission (imprudence, négligence grave, décision incohérente, désorganisation…).

- Un préjudice : pour la société, les associés ou les créanciers.

- Un lien de causalité : la faute doit avoir contribué au dommage (ex. aggravation des dettes).

✅ Important : ce n'est pas parce qu'une décision est « mauvaise » a posteriori qu'elle est automatiquement fautive. Les juges examinent le contexte, les informations disponibles au moment où la décision a été prise et le niveau de prudence attendu d'un dirigeant.

📌 Exemple très fréquent : la comptabilité. L'article L.123-12 du Code de commerce impose une comptabilité régulière, sincère et fidèle. Une comptabilité absente, en retard ou inexploitable est souvent un signal fort de mauvaise gestion.

Qui peut être tenu responsable d'une faute de gestion ?

La responsabilité du dirigeant (civile et parfois pénale)

Le dirigeant de droit (gérant, président, DG…) est le premier exposé. Mais un dirigeant de fait (personne qui dirige réellement sans titre) peut aussi être poursuivi.

- Responsabilité civile : le dirigeant peut devoir réparer le préjudice (dommages-intérêts) causé à la société ou aux tiers.

- Responsabilité pénale : certaines fautes basculent dans l'infraction (ex. abus de biens sociaux, abus de confiance…).

⚠️ Abus de biens sociaux (ABS) : c'est l'une des qualifications pénales les plus « classiques » en cas de dérives.

- SARL : article L.241-3 du Code de commerce

- SA : article L.242-6 du Code de commerce

- Sanctions : l'ABS est puni de 5 ans d’emprisonnement et de 375 000 € d'amende (peines de base, hors aggravations/peines complémentaires).

❌ Cas pratiques :

- Stocks mal pilotés + pertes récurrentes non traitées, sans plan d'action.

- Souscription de prêts « de survie » sans capacité de remboursement, aggravant l'endettement.

Faute de gestion et responsabilité des associés : attention aux cas d'implication

En principe, les associés ne gèrent pas (sauf s'ils sont dirigeants). Mais ils peuvent être inquiétés s'ils deviennent dirigeants de fait ou s'ils imposent des décisions manifestement contraires à l'intérêt social.

Focus sur la SASU et l'EURL : même dans les structures « simples », le risque naît lorsque l'associé unique se comporte comme un dirigeant sans respecter les règles (comptabilité, comptes annuels, séparation des dépenses perso/pro…).

📌 En cas de liquidation judiciaire, l'article L.651-2 du Code de commerce permet d'engager la responsabilité des dirigeants en cas de faute de gestion ayant contribué à l'insuffisance d'actif (action dite « en comblement de passif »).

Exemples concrets de faute de gestion (TPE/PME)

Les situations typiques retenues par les tribunaux

- Déclaration tardive de cessation des paiements : la déclaration doit être faite dans les 45 jours suivant la cessation des paiements (sauf demande d'ouverture d'une conciliation dans ce délai). ➜ Référence : article L.631-4 du Code de commerce. Voir notre article : Déposer le bilan : démarches, risques et conséquences.

- Comptabilité inexistante ou non probante : elle empêche d'anticiper et de décider correctement.

- Paiements préférentiels : payer certains créanciers « choisis » tout en laissant volontairement d'autres impayés (notamment organismes sociaux), surtout en période de difficulté.

- Contrats à risque signés sans analyse : engagements longs, pénalités, loyers élevés, garanties personnelles mal maîtrisées.

- Retards répétés de charges sociales sans plan réaliste (URSSAF, retraite, etc.) — souvent vu comme un marqueur de désorganisation.

Les fautes de gestion les plus fréquentes chez les dirigeants

- Retirer des fonds de l'entreprise pour des dépenses personnelles (confusion de patrimoines). ⚠️

- Non dépôt des comptes annuels (et absence d'approbation régulière).

- Absence d'assemblées / décisions d'associés alors que les statuts l'imposent.

- Ne pas souscrire les assurances obligatoires selon l'activité (et négliger l'assurance RC du dirigeant quand elle est pertinente).

- Investir sans rentabilité prévisible, sans budget, sans scénario de sortie.

- Poursuivre une activité déficitaire sans mesures correctives (hausse des prix, réduction des coûts, renégociation, arrêt d'une ligne non rentable…).

Les sanctions en cas de faute de gestion

Sanctions civiles : dommages-intérêts et comblement de passif

Sur le plan civil, le dirigeant peut être condamné à :

- indemniser la société (action sociale) ou les associés (action individuelle) selon le cas ;

- combler tout ou partie de l'insuffisance d'actif en liquidation judiciaire (article L.651-2 du Code de commerce), si une faute de gestion a contribué à l'insuffisance d'actif.

📌 Point clé : ce n'est pas automatique. Il faut une faute de gestion + une contribution à l'insuffisance d'actif.

Conséquences pénales : quand la faute devient une infraction

Certaines fautes relèvent du pénal, notamment :

- Abus de biens sociaux : 5 ans + 375 000 €.

- Abus de confiance : article 314-1 du Code pénal (peines pouvant aller jusqu'à 5 ans et 375 000 € selon le cadre légal de base).

⚠️ En pratique, le pénal se déclenche surtout en présence d'un intérêt personnel, d'une dissimulation ou d'un comportement manifestement déloyal.

Interdiction de gérer : une sanction très lourde

En cas de faute grave, le dirigeant peut se voir imposer une interdiction de gérer (article L.653-8 du Code de commerce).

Durée maximale : jusqu'à 15 ans.

📌 Cette sanction peut être dévastatrice pour un entrepreneur : elle bloque la possibilité de diriger, administrer ou contrôler une entreprise (selon le périmètre fixé par la décision).

⚠️ Vous traversez une période de difficulté financière ? Ne restez pas seul face aux enjeux : un expert-comptable peut vous aider à anticiper et éviter les sanctions.

Prendre contact avec cabinet comptable en ligne →Les enseignements jurisprudentiels les plus fréquents

Les tribunaux retiennent régulièrement les situations suivantes :

- Poursuite abusive d'une activité déficitaire : continuer « comme si de rien n'était » malgré des pertes structurelles, sans action de redressement crédible.

- Défaut de comptabilité : absence de comptes à jour = impossibilité de piloter = faute souvent retenue. Voir notre guide sur les obligations comptables des entreprises.

- Confusion entre dépenses personnelles et dépenses de la société : risque civil + risque pénal (ABS). Sur ce point, la jurisprudence de la Cour de cassation (notamment Com. 22 juin 2010, n° 09-67.083) confirme que la responsabilité personnelle peut être engagée même en SASU ou EURL.

- Retard dans les procédures collectives : dépôt tardif après cessation des paiements, aggravant les dettes.

Comment éviter une faute de gestion ? (Checklist dirigeant)

1) Mettre en place un pilotage simple mais régulier

- Un suivi de trésorerie (hebdo en TPE, voire quotidien en période tendue).

- Un tableau encaissements/décaissements + échéancier des dettes (URSSAF, TVA, loyers, fournisseurs).

- Des indicateurs : marge, cash, BFR, retards clients, dettes sociales/fiscales.

💡 Astuce : documentez vos décisions (mail à l'expert-comptable, compte-rendu, budget, devis comparés). En cas de litige, la traçabilité aide énormément.

2) Sécuriser la comptabilité et les obligations juridiques

- Comptabilité tenue à jour + pièces justificatives classées.

- Approbation des comptes, dépôt au greffe quand requis, décisions d'associés formalisées.

- Convention réglementée / rémunération du dirigeant : formaliser proprement selon la forme sociale.

3) Anticiper les difficultés (avant la « casse »)

- Si tensions : négociation (délais fournisseurs), relances clients, réduction charges, renégociation bancaire.

- Envisager des procédures de prévention : mandat ad hoc / conciliation.

- Si cessation des paiements : agir vite — la règle des 45 jours est impérative.

4) Se protéger : délégations + assurance

- Délégations de pouvoirs écrites (quand pertinent) + contrôles.

- Selon le profil : assurance RC des mandataires sociaux (RCMS / « D&O ») pour couvrir certains frais/dommages (attention : ne couvre pas tout, ni le pénal intentionnel).

✅ Nos experts-comptables SOCIC vous accompagnent pour mettre en place un pilotage adapté à votre structure et sécuriser vos obligations.

Demander un accompagnement expert-comptable →FAQ – Faute de gestion

Quelle différence entre faute de gestion et simple erreur de gestion ?

Une erreur peut arriver sans engager la responsabilité. La faute implique une négligence ou une imprudence caractérisée, et surtout un préjudice lié à cette conduite. En d'autres termes : se tromper n'est pas interdit ; ne pas exercer la prudence minimale attendue d'un dirigeant, si.

Qui peut agir contre un dirigeant pour faute de gestion ?

Selon les cas : la société elle-même, les associés (action individuelle ou ut singuli), le liquidateur judiciaire en liquidation (action en comblement de passif), et parfois des créanciers selon le fondement retenu et le préjudice subi.

Le dirigeant paie-t-il sur ses biens personnels ?

Oui, c'est possible en cas de condamnation (dommages-intérêts, comblement d'insuffisance d'actif…). La responsabilité limitée aux apports ne protège plus le dirigeant fautif. D'où l'importance de la prévention, de la documentation et du pilotage au quotidien.

Conclusion

La faute de gestion n'est pas une notion « théorique » : elle apparaît très vite quand une entreprise traverse une crise (impayés, dettes URSSAF/TVA, liquidation). La meilleure protection du dirigeant repose sur 3 piliers : pilotage, formalisation, anticipation. ✅

Un expert-comptable en ligne vous accompagne tout au long de la vie de votre entreprise pour sécuriser vos pratiques, tenir vos obligations à jour et détecter les signaux d'alerte avant qu'ils ne deviennent des fautes sanctionnées.

Vous souhaitez sécuriser votre gestion et éviter tout risque de mise en cause ?

Contacter un expert-comptableen ligne →