Gérer la fiscalité de votre entreprise peut vite devenir un casse-tête : entre le résultat comptable, les retraitements fiscaux et les règles « anti-abus », on peut facilement se tromper. Or, un point revient très souvent en contrôle fiscal : la frontière entre dépenses déductibles et dépenses non déductibles.

Dans ce guide (orienté TPE/PME/indépendants), nous faisons le point de façon claire sur :

- ce qu'est une dépense non déductible (et pourquoi) ;

- les principales catégories de dépenses rejetées fiscalement ;

- les dépenses « admises mais plafonnées » (cadeaux, véhicules, intérêts, etc.) ;

- des conseils concrets pour sécuriser votre dossier ;

- une FAQ.

Vous avez un doute sur la déductibilité d'une charge ? Nos experts-comptables analysent votre situation et sécurisent vos déductions en amont.

Contacter un expert-comptable en ligne →

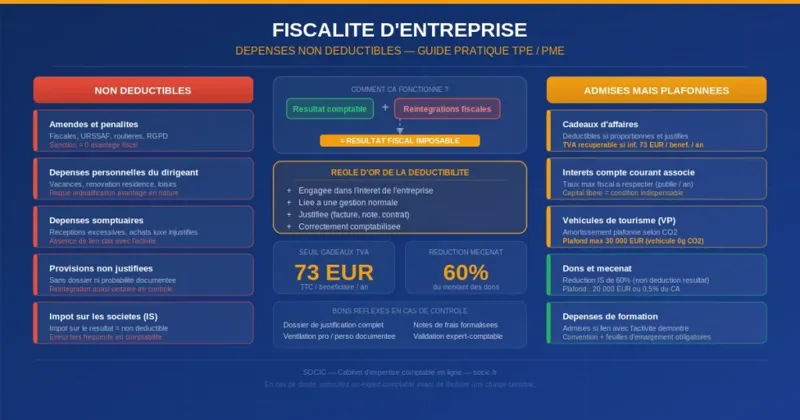

Qu'est-ce qu'une dépense non déductible ?

Une dépense non déductible est une charge comptabilisée… mais qui ne diminue pas votre résultat fiscal. En pratique, elle devra être réintégrée extra-comptablement sur la liasse fiscale (vous payez donc de l'impôt « comme si » vous ne l'aviez pas supportée).

📌 Règle générale : pour être déductible, une charge doit être :

- engagée dans l'intérêt de l'entreprise ;

- se rattacher à une gestion normale ;

- être justifiée (facture, notes, etc.) ;

- et correctement comptabilisée.

Pour approfondir ce sujet, consultez notre guide complet sur les dépenses déductibles de l'entreprise (EI, SARL, SAS).

Les principales dépenses non déductibles (avec points de vigilance)

1. Amendes et pénalités

Les amendes et pénalités (fiscales, sociales, routières, etc.) sont, en principe, non déductibles. L'administration considère qu'une sanction ne doit pas ouvrir droit à un avantage fiscal.

Exemples : majorations pour retard de déclaration, amendes de stationnement, pénalités URSSAF, amendes RGPD…

À retenir : si la dépense a un caractère de sanction, c'est très souvent non déductible.

2. Dépenses « somptuaires » et dépenses contraires à l'intérêt de l'entreprise

Sont visées les dépenses jugées excessives, luxueuses ou sans utilité professionnelle. Elles peuvent être rejetées au titre de la gestion anormale.

Exemples fréquents : réceptions disproportionnées, achats « plaisir » sans lien démontrable avec l'activité, certains frais de luxe.

👉 En pratique, ce n'est pas « le luxe » en soi qui condamne la dépense : c'est l'absence de lien clair avec l'activité et/ou la disproportion. Voir aussi notre article sur quelles dépenses passer en comptabilité pour payer moins d'impôts.

3. Frais personnels du dirigeant (ou dépenses mixtes mal ventilées)

Dès qu'une dépense sert l'intérêt personnel du dirigeant (ou d'un salarié) et non l'entreprise, elle peut être :

- non déductible pour l'entreprise ;

- et/ou requalifiée (avantage en nature, rémunération occulte, distribution… selon les cas).

Exemples typiques : vacances, dépenses familiales, rénovation de la résidence principale, abonnements/loisirs sans usage pro, etc.

✅ Bon réflexe : pour les dépenses « mixtes » (téléphone, véhicule, domicile/bureau), faites une ventilation documentée (pourcentage pro/perso) et conservez les éléments de calcul. Notre article sur les notes de frais comme levier d'optimisation fiscale vous donnera toutes les bonnes pratiques.

4. Provisions non admissibles (ou insuffisamment justifiées)

Une provision n'est déductible fiscalement que si elle correspond à une perte ou charge probable, nettement précisée, et que le risque est né à la clôture (ou suffisamment en germe).

- Provision « au doigt mouillé » = risque quasi certain de réintégration.

- Provision sans dossier (contrat, litige, estimation chiffrée, échanges…) = très fragile.

✅ Bon réflexe : constituez un dossier de justification (faits générateurs, probabilité, estimation, pièces).

5. Dons et libéralités : tout n'est pas déductible (mais il existe un levier important)

Attention : un don n'est pas « une charge déductible classique » comme un loyer ou une facture fournisseur.

En revanche, les dons éligibles au mécénat ouvrent droit, en général, à une réduction d'impôt (et non une déduction du résultat).

Règles en vigueur (France) :

- Réduction d'impôt (entreprises) : 60 % du montant des dons dans la limite de 20 000 € ou de 0,5 % du chiffre d'affaires si ce plafond est plus élevé.

- Excédent : report possible sur 5 exercices.

✅ Bon réflexe : exigez le reçu fiscal et vérifiez l'éligibilité de l'organisme (intérêt général, fondation, etc.).

6. Certains impôts et taxes : ce qui est déductible… et ce qui ne l'est pas

Il y a ici beaucoup d'erreurs courantes :

- Impôt sur les sociétés (IS) : non déductible (c'est un impôt sur le résultat).

- Amendes/pénalités fiscales : non déductibles (voir plus haut).

- TVA : en principe déductible si elle est récupérable ; sinon, la TVA non récupérable devient une charge (à analyser selon le cas).

- Ex-TVS (taxes sur l'affectation des véhicules) : depuis 2022, la TVS a été remplacée par deux volets (CO₂ et polluants/ancienneté). Les règles varient selon le type de véhicule, l'énergie et l'usage.

👉 Conseil : l'optimisation passe souvent par le choix du véhicule (catégorie, émissions, énergie), mais aussi par la politique de mobilité (indemnités, location courte durée, etc.). Comparez les options dans notre article indemnités kilométriques ou frais réels : quelle stratégie choisir ?

Dépenses admises en déduction… mais plafonnées (ou souvent discutées)

1. Cadeaux d'affaires : déductibles si raisonnables + règle TVA

Les cadeaux sont en principe déductibles s'ils sont :

- faits dans l'intérêt de l'entreprise (relation client, prospection, fidélisation) ;

- proportionnés ;

- et correctement justifiés (facture + liste des bénéficiaires si possible).

Seuil TVA à retenir : l'administration admet la déduction de la TVA sur les cadeaux de faible valeur lorsque le total des cadeaux n'excède pas 73 € TTC par bénéficiaire et par an.

👉 Si vous dépassez ce seuil, la TVA n'est plus récupérable et le risque de discussion sur le caractère excessif augmente. Consultez notre article complet : cadeaux d'affaires : quelles limites ?

2. Intérêts sur compte courant d'associé (CCA) : plafonnement par un taux maximum

Les intérêts servis aux associés sur leurs comptes courants peuvent être déductibles… à condition notamment de respecter :

- un taux maximum fiscal (publié régulièrement par l'administration) ;

- et des conditions de capitalisation / libération du capital selon les situations.

✅ Bon réflexe : faites valider le taux appliqué par votre expert-comptable (le plafond évolue). Retrouvez toutes les règles dans notre article dédié : rémunérer un compte courant d'associé.

3. Véhicules de tourisme : amortissement plafonné (point très contrôlé)

Les véhicules de tourisme (VP) sont un grand classique des retraitements fiscaux :

- La charge est déductible (carburant, entretien…) si usage pro justifié.

- Mais l'amortissement est plafonné selon les émissions de CO₂ (avec des seuils qui dépendent de l'année d'acquisition/mise en circulation).

Concrètement : même si vous achetez une voiture 50 000 €, vous n'amortirez fiscalement qu'une fraction (le surplus étant réintégré).

Conseil : avant l'achat, simulez l'impact fiscal (plafond d'amortissement + ex-taxes TVS + TVA non récupérable selon les cas) : c'est souvent là que se joue le coût réel. Lire aussi : fiscalité du véhicule de société : frais réels vs indemnités kilométriques.

Optimisez votre gestion fiscale : conseils pratiques

- Justificatifs béton : facture au nom de l'entreprise, objet de la dépense, participants (repas), bénéficiaires (cadeaux), contexte (déplacement), etc.

- Formalisez : notes de frais, politique cadeaux, charte véhicule, procédure de validation des dépenses « sensibles ».

- Évitez la compta « fourre-tout » : une dépense mal libellée = une dépense suspecte.

- Faites relire les zones grises (véhicule, dépenses du dirigeant, représentation, provisions) par un professionnel.

📌 Pour aller plus loin sur l'optimisation fiscale globale de votre entreprise, consultez notre article : payer moins d'impôts : nos 10 meilleures astuces fiscales.

Besoin d'un regard professionnel sur vos charges ? Un expert-comptable SOCIC peut vous aider à sécuriser vos déductions et à anticiper les retraitements avant votre bilan.

Parler à un expert-comptable en ligne →FAQ : questions fréquentes sur les dépenses non déductibles

Quels risques si je déduis une dépense non admissible ?

Vous risquez un redressement fiscal avec : impôt supplémentaire, intérêts de retard et parfois majorations selon la situation (erreur, manquement délibéré, etc.).

Les frais de représentation sont-ils toujours non déductibles ?

Non. Ils sont souvent déductibles s'ils sont justifiés, proportionnés et clairement liés à l'activité (prospection, négociation, relation client). Le problème vient des frais excessifs ou sans preuve. Consultez notre article sur les frais remboursables par l'entreprise pour plus de détails.

Un véhicule de fonction est-il déductible ?

Oui, mais attention :

- plafonnement de l'amortissement pour les VP ;

- risques d'avantage en nature si usage personnel ;

- ex-taxes TVS selon affectation et caractéristiques du véhicule.

Voir notre comparatif complet : indemnités kilométriques ou frais réels : quelle stratégie choisir ?

Les voyages d'affaires sont-ils toujours déductibles ?

Ils sont déductibles s'ils sont professionnels. Si une partie est personnelle (ex : prolongation week-end, accompagnants), il faut isoler la part non pro (sinon rejet partiel ou total).

Les dépenses de formation sont-elles admises ?

Oui, si elles sont en lien avec l'activité et l'intérêt de l'entreprise (salariés ou dirigeant selon le cadre). Conservez programme, convention, feuilles d'émargement et factures.

Peut-on déduire les cadeaux d'entreprise ?

Souvent oui si raisonnables. Point-clé : pour la TVA, le seuil de « faible valeur » est de 73 € TTC par bénéficiaire et par an. Au-delà, cela devient plus sensible. Pour tout savoir : cadeaux de fin d'année : quelles limites ?

Les intérêts d’emprunt sont-ils déductibles ?

Oui si l’emprunt finance un besoin professionnel. Si l’emprunt sert à financer une dépense personnelle, les intérêts ne sont pas déductibles (et la situation peut être requalifiée).

En cas de doute, que faire ?

Le plus prudent : demander l'avis de votre expert-comptable. Selon les enjeux, vous pouvez aussi sécuriser via une demande écrite à l'administration (logique de rescrit dans certains cas). Vous pouvez également consulter notre guide général : guide complet des dépenses déductibles.

Conclusion

La limite entre dépenses déductibles et non déductibles peut être fine, surtout pour les frais du dirigeant, les véhicules, les cadeaux, la représentation et les provisions.

✅ Le bon réflexe : documenter, justifier et rester proportionné. En cas de doute, mieux vaut sécuriser en amont que gérer un redressement après coup.

Prenez une longueur d'avance sur le fisc. Nos experts-comptables vous accompagnent tout au long de l'année pour piloter votre fiscalité sereinement.