Loi de finances : retour de l'auto-certification des logiciels de caisse, ce qui change vraiment

Avec la loi de finances 2026 (loi n° 2026-103 du 19 février 2026, article 125), beaucoup d'entrepreneurs ont soufflé… puis se sont demandé quoi faire concrètement : faut-il encore payer une certification ? Que garder dans ses dossiers ? Et surtout, que risque-t-on en cas de contrôle fiscal TVA ?

La réponse est claire : vous pouvez à nouveau prouver la conformité de votre caisse soit par un certificat délivré par un organisme accrédité, soit par une attestation individuelle de l'éditeur. L'administration fiscale a commenté ce retour via une actualité BOFiP du 25 mars 2026. ✅

Dans cet article, on reprend tout depuis la base — qui est concerné, quelles obligations techniques, quels documents exiger, comment réagir si votre éditeur tarde, comment préparer un contrôle — et on ajoute une approche opérationnelle « terrain » : erreurs fréquentes, bonnes pratiques, exemples, checklist et FAQ.

Un doute sur votre conformité logiciel de caisse ou votre gestion de la TVA ?

Nos experts-comptables analysent votre situation et vous accompagnent concrètement.

Contacter un expert-comptable en ligne

Partie 1 — Comprendre l'obligation « logiciel de caisse sécurisé » (rappel indispensable)

Pourquoi l'administration impose un logiciel de caisse « sécurisé » ?

Depuis 2018, le législateur a renforcé l'arsenal anti-fraude à la TVA. L'idée est simple : empêcher la suppression ou la modification discrète d'encaissements (annulations abusives, tickets non comptabilisés, « double caisse », etc.).

Pour cela, les entreprises concernées doivent utiliser un logiciel ou un système de caisse respectant des conditions d'inaltérabilité (on ne modifie pas une donnée sans trace), de sécurisation (mécanismes de verrouillage, chaînage, journalisation…), de conservation (données conservées sur une durée conforme) et d'archivage (archives figées, datées, exploitables en cas de contrôle).

Ces exigences figurent dans le 3° bis du I de l'article 286 du CGI et dans la doctrine administrative associée.

Qui est concerné en pratique ?

Sont typiquement concernés les assujettis à la TVA qui réalisent des encaissements auprès de clients (souvent des particuliers) et utilisent un logiciel ou système de caisse pour enregistrer les paiements : magasin, restaurant, institut, salle de sport, coiffeur, boulangerie, caviste, garage, etc. Le sujet n'est pas « avoir un terminal de paiement » (TPE bancaire), mais bien le système qui enregistre la vente/le règlement et produit des tickets, des clôtures, un journal de caisse, etc.

Cas fréquents : suis-je concerné si… ?

1) Vous facturez 100 % de vos ventes avec une facture numérotée

Dans de nombreux cas, si toutes les opérations font l'objet d'une facturation complète et tracée dans une comptabilité, le risque « caisse » diminue. Mais dès lors que vous utilisez un module de caisse qui enregistre des règlements « au comptoir », vous retombez sur l'obligation de justification de conformité. En pratique, beaucoup d'entreprises pensent être « hors champ », alors que leur outil encaisse et édite des tickets.

2) Vous êtes en franchise en base de TVA

La règle vise les assujettis à la TVA. La franchise en base de TVA rend la situation plus subtile : vous pouvez être assujetti sans être redevable. Ne partez pas du principe que « pas de TVA = pas d'obligation » sans vérifier votre situation exacte.

3) Vous encaissez via une plateforme (marketplace, livraison, click & collect)

Si la plateforme encaisse pour vous et vous reverse, vous pouvez ne pas tenir de caisse au sens strict. En revanche, si vous enregistrez des ventes sur votre logiciel, même « payées en ligne », votre outil doit produire des écritures fiables. L'analyse se fait au cas par cas.

4) Vous utilisez Excel ou un outil « maison » ⚠️

Un tableau Excel n'est pas un logiciel de caisse conforme. Un outil développé « maison » peut théoriquement devenir conforme, mais il doit respecter toutes les exigences (chaînage, traçabilité, archivage…) et vous devez être capable d'en justifier. Dans les faits, c'est un terrain à haut risque.

Le point clé : ce que l'administration contrôle réellement

En contrôle, l'administration ne vous demande pas « un beau logiciel ». Elle veut : un outil conforme (fonctionnellement et techniquement), une preuve de conformité (certificat ou attestation éditeur), des procédures (clôtures, archivage, conservation), et des données exploitables (journaux, exports, traçabilité). C'est là que la loi de finances 2026 change la mécanique de preuve.

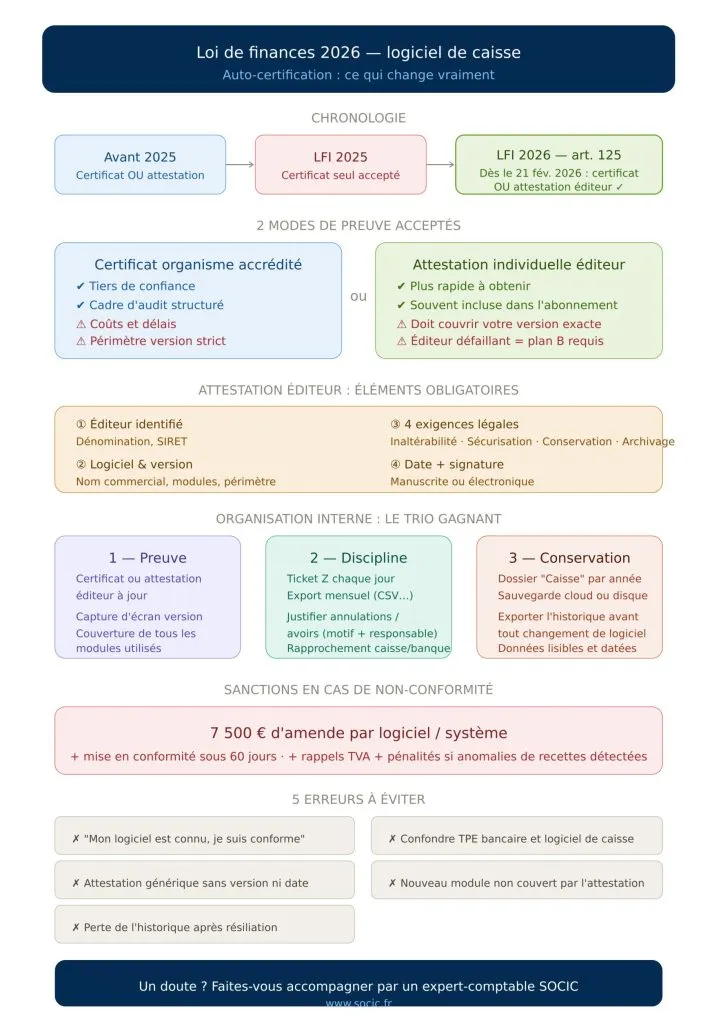

Partie 2 — Chronologie : de la fin de l'auto-certification (2025) à son retour (2026)

Avant 2025 : deux modes de preuve (certificat OU attestation éditeur)

À l'origine, deux options coexistaient : un certificat délivré par un organisme accrédité (certification tierce) ou une attestation individuelle de l'éditeur (auto-certification). Pour beaucoup de TPE/PME, l'attestation éditeur constituait la voie la plus simple.

Loi de finances pour 2025 : suppression de l'auto-certification

L'article 43 de la loi de finances pour 2025 (loi du 14 février 2025) a supprimé la possibilité de se contenter d'une attestation éditeur. Résultat : seul un certificat externe devenait une preuve acceptable. Sur le terrain, cela a déclenché une ruée vers la certification, les organismes faisant face à un afflux de dossiers et à des délais d'audit importants.

Loi de finances 2026 : rétablissement de l'auto-certification (article 125)

La loi de finances pour 2026 a stoppé cette « course à l'agrément » : l'article 125 rétablit la possibilité de justifier la conformité par une attestation individuelle délivrée par l'éditeur. Concrètement, depuis le 21 février 2026 (lendemain de la publication de la loi au Journal officiel), vous pouvez à nouveau présenter :

- soit un certificat d'un organisme accrédité,

- soit une attestation éditeur (auto-certification).

➡️ L'administration a commenté ce retour dans une actualité BOFiP du 25 mars 2026.

Ce que cela implique pour les entreprises dès maintenant

La réforme 2026 ne dit pas : « vous n'avez plus rien à faire ». Elle dit : « vous avez à nouveau le choix du mode de preuve ». Donc : si votre éditeur peut fournir un certificat, c'est acceptable ; si votre éditeur fournit une attestation conforme, c'est acceptable ; si vous n'avez aucun document, le risque reste élevé ⚠️.

Partie 3 — Certificat vs attestation éditeur : choisir la bonne stratégie (sans surpayer)

Le certificat : avantages et limites

Le certificat offre une preuve « tiers de confiance », souvent plus rassurante en contrôle, avec un cadre d'audit structuré. Ses limites : coût et délais souvent répercutés, périmètre parfois strict (version précise du logiciel, modules, configuration). Si vous changez de version ou de module, vérifiez que le certificat couvre bien votre usage réel.

L'attestation individuelle de l'éditeur : le retour de la solution « pragmatique »

Plus rapide à obtenir, souvent incluse dans l'abonnement, adaptée aux TPE. Points de vigilance : l'attestation doit être individuelle et cohérente avec votre version/solution. En cas d'éditeur fragile (petite structure), anticipez le « plan B ». L'attestation ne remplace pas les process internes (clôtures, archivage).

Stratégie recommandée en cabinet (approche « risque / effort »)

- TPE avec logiciel connu + éditeur réactif : attestation éditeur + procédures internes propres.

- Réseau/multi-sites : certificat si disponible + documentation renforcée.

- Activité à risque de contestation (beaucoup d'espèces, annulations, remises) : certificat ou, à défaut, attestation + audit interne trimestriel.

Le bon choix est celui qui tient en contrôle : preuve + cohérence des données + discipline de clôture. Pour être accompagné dans cette analyse, consultez notre guide sur comment éviter un contrôle fiscal.

Partie 4 — Ce que doit contenir une attestation éditeur crédible

La loi de finances 2026 rétablit l'attestation, mais elle ne vous protège pas si vous stockez un PDF vague, sans lien avec votre solution.

Les éléments à vérifier sur l'attestation

- Identification de l'éditeur (dénomination, adresse, SIREN/SIRET idéalement)

- Identification du logiciel/système (nom commercial, version, modules « caisse »)

- Référence explicite aux exigences : inaltérabilité, sécurisation, conservation, archivage

- Date et signature (ou signature électronique)

- Portée : l'attestation couvre-t-elle votre configuration réelle (ex : mode offline, multi-caisses, tablette, back-office, connecteurs) ?

Documenter la « version » réellement utilisée : la pièce oubliée

En contrôle, un vérificateur peut demander : « Vous avez une attestation… mais pour quelle version ? ». Bonne pratique : conservez en plus une capture d'écran des informations de version (avec date), le contrat/licence/abonnement mentionnant la solution, et la fiche technique de l'éditeur si elle existe.

🎯 Objectif : relier l'attestation à votre caisse réelle, sans zone grise. Pour structurer correctement votre logiciel de comptabilité en ligne en cohérence avec votre caisse, nos experts peuvent vous guider.

Partie 5 — Focus contrôle fiscal : ce que l'administration peut demander

Les situations où le sujet « caisse » sort systématiquement

Le logiciel de caisse est examiné lors d'un contrôle TVA (sur place ou sur pièces), d'un contrôle inopiné, en cas d'incohérence recettes/dépôts bancaires, de marges anormales, ou d'activité avec forte proportion d'espèces.

Les documents et extractions les plus demandés

Attendez-vous à produire : le certificat ou attestation éditeur, les journaux de caisse et tickets Z (clôtures journalières), des exports (CSV, FEC-compta si rapprochement), le paramétrage TVA (taux, articles), la traçabilité des annulations/avoirs/remises/corrections, et des preuves d'archivage (où, comment, à quelle fréquence). Pour mieux comprendre le fonctionnement de la TVA et vos obligations déclaratives, consultez notre guide complet.

Sanctions : pourquoi ne pas traiter ce sujet à la légère

En cas de non-respect de l'obligation de justification (absence de certificat/attestation, ou système manifestement non conforme), l'administration peut appliquer une amende de 7 500 € par logiciel ou système avec obligation de mise en conformité dans un délai (souvent 60 jours) ⚠️.

Au-delà, si l'administration détecte des anomalies de recettes, le risque s'étend : reconstitution de chiffre d'affaires, rappels de TVA, pénalités, majorations. Consultez aussi notre article sur la déclaration de TVA (CA12 ou CA3) pour sécuriser l'ensemble de votre gestion fiscale.

Vous souhaitez sécuriser votre conformité avant un contrôle ?

Nos experts-comptables en ligne vous accompagnent pour auditer votre situation et préparer vos dossiers.Prendre contact avec un expert-comptable

Partie 6 — Impacts concrets pour les entrepreneurs : que faire selon votre situation

Cas n°1 : vous avez déjà un certificat (ou votre éditeur était en cours)

Si vous disposez d'un certificat valide et cohérent avec votre version, vous pouvez le conserver : la loi 2026 ne le rend pas inutile. Action : vérifiez simplement que le certificat couvre bien la version/modules utilisés aujourd'hui.

Cas n°2 : vous n'avez pas de certificat mais l'éditeur peut fournir une attestation

C'est précisément le « retour à la normale » permis par la loi de finances 2026. Action : demandez l'attestation individuelle, archivez-la, et documentez votre version.

Cas n°3 : votre éditeur tarde, répond mal, ou ne fournit rien

Le retour de l'auto-certification ne vous aide pas si l'éditeur ne joue pas le jeu. Actions prioritaires :

- Exiger une attestation datée (mail + relance formelle)

- Documenter vos demandes (preuve de diligence)

- Préparer un plan B (changement d'éditeur) si la situation dure

💡 En cas de contrôle, démontrer que vous avez activement cherché à vous mettre en conformité réduit les tensions. Ce n'est pas une « immunité », mais c'est une posture saine.

Cas n°4 : vous utilisez plusieurs caisses / plusieurs points de vente

Le risque principal : vous avez un document pour « la solution », mais pas pour toutes les variantes (tablettes, caisses mobiles, modules additionnels, mode déconnecté). Action : faites l'inventaire précis (matériel + logiciel + version + modules) et associez une preuve de conformité à chaque « système » réellement utilisé.

Partie 7 — Mettre en place une organisation simple et robuste (procédures internes)

Clôture journalière : votre filet de sécurité

Ce qui sécurise une caisse, ce n'est pas seulement un document : c'est une routine. Bon réflexe : clôture quotidienne (ticket Z), contrôle des écarts espèces, justificatifs d'annulations/avoirs, conservation centralisée. Même une petite boutique y gagne : vous détectez les erreurs et vous dormez mieux.

Archivage et conservation : faire simple, mais faire systématique

Objectif : pouvoir ressortir les données en cas de contrôle, même 2 ou 3 ans après. Concrètement : un dossier « Caisse » par année, une sous-partie « Attestation/Certificat », une sous-partie « Clôtures mensuelles » (ou exports), et une sauvegarde externe (cloud sécurisé / disque chiffré). Si vous changez de logiciel, exportez et archivez l'historique avant de couper l'accès. Le bon logiciel de comptabilité en ligne vous aide à automatiser ce suivi.

Rapprochement caisse / banque : l'anti-galère en contrôle

Un contrôle TVA tourne mal quand la caisse raconte une histoire et la banque une autre. Routine recommandée : rapprochement mensuel des remises CB, suivi des espèces (dépôts, caisse physique, « fonds de caisse »), justification des écarts (tickets, bordereaux, notes internes). Notre outil de suivi de trésorerie en ligne facilite ce rapprochement au quotidien.

Partie 8 — 7 erreurs courantes à éviter absolument

Erreur 1 : croire que « mon logiciel est connu donc je suis conforme »

La conformité se prouve : sans certificat ou attestation éditeur, vous êtes exposé. ⚠️

Erreur 2 : confondre terminal bancaire (TPE) et logiciel de caisse

Le TPE traite un paiement, mais n'assure pas la traçabilité comptable des ventes.

Erreur 3 : conserver une attestation générique non individualisée

Une attestation floue, non datée, sans version, peut être contestée.

Erreur 4 : changer de version/module sans vérifier la couverture documentaire

Un module « nouveau » (click & collect, caisse mobile, livraison) peut sortir du périmètre initial.

Erreur 5 : ne pas archiver et perdre l'accès à l'historique

Résiliation = parfois disparition des données. Sans exports et sauvegardes, vous ne prouvez plus rien.

Erreur 6 : annulations/remises non justifiées

Les annulations répétées sans motif écrit attirent l'attention (et à raison).

Erreur 7 : penser que l'attestation suffit à elle seule

L'attestation prouve la conformité théorique, pas la qualité de votre organisation (clôtures, exports, conservation).

Partie 9 — 6 bonnes pratiques pour être serein en contrôle

Bonne pratique 1 : obtenir et archiver l'attestation éditeur (ou certificat) dès l'installation

Ne repoussez pas à « plus tard ». Faites-le au moment où l'éditeur est le plus réactif : la mise en service.

Bonne pratique 2 : documenter la version et la configuration

Capture d'écran « À propos », liste des modules, date de déploiement.

Bonne pratique 3 : organiser des clôtures et exports réguliers

Journaliers (ticket Z) + exports mensuels = combo gagnant.

Bonne pratique 4 : formaliser un mini-process pour annulations/avoirs

Une règle simple (motif + responsable + pièce) réduit fortement le risque.

Bonne pratique 5 : rapprocher caisse, banque et comptabilité

Un tableau mensuel (CB / espèces / chèques) évite 80 % des incompréhensions en contrôle. Intégrez ce suivi dans votre processus de déclaration TVA.

Bonne pratique 6 : anticiper le « plan de sortie »

Avant tout changement de logiciel, exportez, archivez, testez la lisibilité des fichiers.

Partie 10 — Les conseils de SOCIC

📌 Chez SOCIC, on voit un schéma récurrent : l'entreprise pense être couverte parce qu'elle a « un bon outil », mais elle n'a ni document probant, ni routine d'archivage. Or, en fiscalité, la conformité se joue souvent sur la preuve et la traçabilité.

👉 La ligne directrice la plus efficace reste :

- Une preuve (attestation éditeur OU certificat)

- Une discipline (clôtures + exports + justification des anomalies)

- Une conservation (données retrouvables, lisibles, datées)

💡 Conseil : intégrez le sujet « caisse » à votre check annuel comptable (au même titre que l'assurance RC pro ou les CGV). Une vérification de 20 minutes peut éviter une amende et des semaines de stress. Nos experts-comptables en ligne sont là pour vous accompagner dans cet audit :

Prenez contact avec un expert-comptable en lignePartie 11 — Exemples concrets : comment appliquer la loi de finances 2026

Exemple 1 : restaurant avec forte part d'espèces

Situation : restaurant, encaissements espèces/CB, annulations fréquentes « erreur serveur ». L'éditeur était en cours de certification en 2025, puis a arrêté la démarche.

Risque : contrôle TVA + suspicion sur annulations.

Action recommandée : demander l'attestation éditeur (possible depuis le 21 février 2026), mettre une règle d'annulation (motif obligatoire + manager), archiver quotidiennement le ticket Z et mensuellement un export.

Résultat : dossier de contrôle plus solide, risque de reconstitution fortement réduit. ✅

Exemple 2 : institut de beauté en franchise puis passage à la TVA

Situation : franchise en base au départ, puis dépassement des seuils et passage à la TVA. La caisse existait déjà, sans document de conformité.

Risque : bascule TVA = période souvent contrôlée.

Action recommandée : récupérer l'attestation éditeur immédiatement, vérifier le paramétrage TVA (taux, ventilation), sécuriser l'archivage pour la période de transition. Consultez notre guide sur la TVA déductible pour optimiser cette transition.

Exemple 3 : commerce multi-canal (boutique + site + click & collect)

Situation : une caisse magasin + un module web + un connecteur comptable. L'attestation couvre la caisse, pas le module web.

Risque : zone grise sur une partie des flux.

Action recommandée : demander à l'éditeur une attestation couvrant le périmètre exact (caisse + modules), documenter les flux (commande, paiement, remise, facture), tester un export complet (par mois) incluant tous les canaux.

Exemple 4 : artisan avec caisse sur tablette + encaissements sur chantier

Situation : encaissements parfois sur chantier (CB), parfois au dépôt. Utilise une app « caisse simple » peu chère.

Risque : éditeur peu structuré, attestation absente, historique fragile.

Action recommandée : exiger l'attestation éditeur ; sans réponse, migration vers solution plus robuste, mise en place d'un export hebdomadaire, archivage des rapports sur un cloud sécurisé.

Partie 12 — Checklist finale (à copier-coller dans votre process interne)

- J'ai identifié tous mes systèmes de caisse (magasin, tablette, mobile, modules, multi-sites).

- Pour chaque système, je dispose d'un certificat OU d'une attestation individuelle de l'éditeur.

- L'attestation mentionne clairement : éditeur, logiciel, version (ou périmètre), date, exigences (inaltérabilité, sécurisation, conservation, archivage).

- Je conserve une preuve de la version réellement utilisée (capture d'écran « À propos »).

- Je réalise une clôture journalière (ticket Z) et je l'archive.

- J'exporte les données au minimum mensuellement (format exploitable) et je les sauvegarde.

- Je justifie les annulations/avoirs/remises (motif + responsable + pièce).

- Je rapproche mensuellement la caisse avec la banque et la comptabilité.

- En cas de changement de logiciel, j'exporte l'historique avant résiliation et je teste la lisibilité.

- Mon dossier « Caisse » est prêt à être présenté en cas de contrôle (1 dossier par année).

Besoin d'aide pour mettre en place ces procédures ou pour sécuriser votre TVA ?

Nos experts-comptables vous accompagnent de façon personnalisée, à distance, en toute sérénité.

Parler à un expert-comptable en ligneFAQ — Loi de finances 2026 et logiciels de caisse

Que dit exactement la loi de finances 2026 sur l'auto-certification des logiciels de caisse ?

L'article 125 de la loi de finances pour 2026 rétablit la possibilité de justifier la conformité d'un logiciel/système de caisse par une attestation individuelle délivrée par l'éditeur, en alternative au certificat délivré par un organisme accrédité.

Depuis quand l'attestation éditeur redevient-elle valable ?

Depuis le 21 février 2026, soit le lendemain de la publication de la loi de finances pour 2026 au Journal officiel.

Dois-je abandonner un certificat si je l'ai déjà ?

Non. Le certificat reste une preuve valable. La réforme 2026 ajoute une option (attestation éditeur), elle ne supprime pas la valeur du certificat.

J'ai une attestation de 2024. Est-elle suffisante en 2026 ?

Elle peut l'être si elle couvre le logiciel et la version réellement utilisés. En pratique, il vaut mieux obtenir une attestation à jour (ou une confirmation de l'éditeur) si vous avez changé de version, de modules ou de configuration.

Que risque une entreprise sans certificat ni attestation ?

Une amende spécifique peut s'appliquer (souvent 7 500 € par logiciel/système) avec obligation de mise en conformité dans un délai. Et si des anomalies de recettes apparaissent, le risque s'étend à des rappels de TVA et pénalités. Retrouvez l'ensemble des risques dans notre article sur les moyens d'éviter un contrôle fiscal.

Mon terminal de paiement bancaire (TPE) suffit-il pour être conforme ?

Non. Le TPE bancaire gère le paiement, mais ne garantit pas la traçabilité et l'archivage des données de vente comme un logiciel/système de caisse conforme.

Que doit contenir une attestation éditeur acceptable ?

Elle doit identifier l'éditeur et la solution, et attester du respect des conditions d'inaltérabilité, sécurisation, conservation et archivage. Idéalement : version/modules, date, signature, périmètre couvert.

J'ai plusieurs caisses et un module e-commerce : une seule attestation suffit-elle ?

Seulement si l'attestation couvre explicitement l'ensemble du périmètre réellement utilisé (caisses + modules + connecteurs concernés). Sinon, il faut compléter la documentation.

Que faire si mon éditeur refuse de fournir une attestation ?

Documentez vos demandes (mails, relances), exigez une réponse formelle, et préparez une solution alternative. Sans preuve de conformité, vous portez le risque en cas de contrôle.

L'administration a-t-elle commenté cette réforme ?

Oui, l'administration fiscale a commenté le rétablissement de cette possibilité via une actualité BOFiP du 25 mars 2026.

Conclusion

Le retour de l'auto-certification acté par la loi de finances 2026 (article 125) simplifie réellement la vie des entrepreneurs : l'attestation individuelle de l'éditeur redevient une preuve recevable, au même titre qu'un certificat d'organisme accrédité.

Pour autant, la conformité « logiciel de caisse » ne se résume pas à un PDF. La combinaison gagnante reste : un document probant + des clôtures et exports réguliers + un archivage durable. C'est ce trio qui protège votre entreprise, sécurise votre gestion de la TVA et vous évite les mauvaises surprises lors d'un contrôle. ✅

Vous avez un doute sur votre logiciel de caisse ou votre conformité TVA ?

SOCIC vous accompagne : audit de conformité, déclarations TVA, archivage comptable — tout ce qu'il faut pour aborder sereinement un contrôle.

Contacter un expert-comptable en ligne