Plus de 61.000 chefs d'entreprise ont perdu leur emploi en 2025 : comprendre, anticiper et rebondir (guide complet 2026)

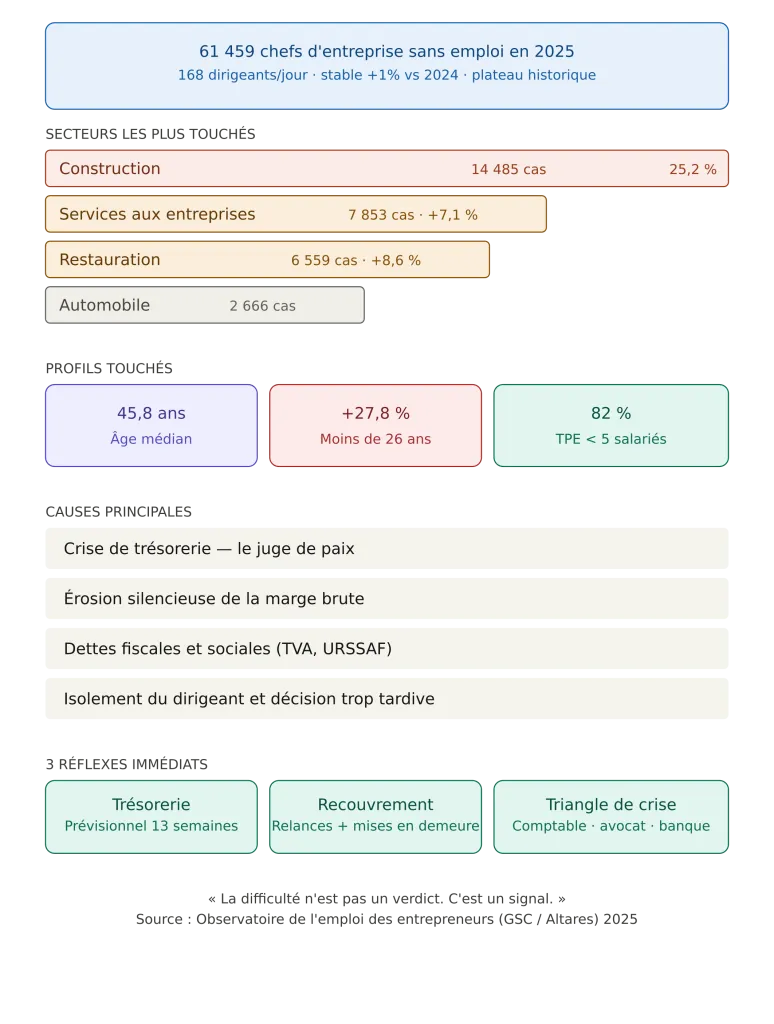

Le sujet n’est pas un simple fait divers économique : il met des mots et des chiffres sur une réalité vécue par des milliers de dirigeants. En 2025, 61.459 chefs d’entreprise ont perdu leur emploi à la suite de liquidations judiciaires, d’après l’Observatoire de l’emploi des entrepreneurs (association GSC et Altares). Cela représente 168 dirigeants par jour. Le volume reste élevé et quasi stable par rapport à 2024 (environ +1%), ce qui confirme que la tension n’est pas un “accident”, mais un plateau durable.

En tant qu’expert-comptable, je vois un point commun chez beaucoup de TPE/PME qui basculent : ce n’est pas “un seul gros problème”, mais une addition de fragilités (marge qui s’érode, trésorerie sous tension, dettes fiscales/sociales qui s’accumulent, retards clients, isolement du dirigeant, décision trop tardive). La bonne nouvelle : on peut souvent réduire le risque et, quand la difficulté est là, reprendre la main en agissant au bon moment.

Objectif de ce guide : vous donner une lecture claire des chiffres 2025, comprendre qui est touché, pourquoi, et surtout quoi faire : prévention, actions immédiates, procédures (mandat ad hoc, conciliation, sauvegarde, redressement, liquidation), protection personnelle du dirigeant, et stratégies de rebond (droits, ARE/ARCE, assurance GSC, réseau, repositionnement).

Votre situation vous préoccupe ? Un expert-comptable SOCIC analyse votre trésorerie et vos options en 30 minutes.

Prennez un RDV avec un expert comptable en ligne

Les chiffres 2025 : un plateau record qui s’installe

1) Dirigeants “sans emploi” : de quoi parle-t-on exactement ?

La formule “perdre son emploi” peut surprendre pour un chef d’entreprise. Ici, il s’agit de dirigeants qui se retrouvent sans activité du fait d’une liquidation judiciaire (fin de l’entreprise, arrêt de l’exploitation). On ne parle pas d’un simple ralentissement, ni d’une baisse de chiffre d’affaires, mais bien d’un arrêt lié à une procédure collective.

📌 À retenir : un dirigeant peut “perdre son emploi” sans être salarié. D’où l’importance de distinguer :

- Le statut social (TNS/assimilé salarié) : impact sur la protection sociale.

- Le statut au regard de l’assurance chômage : en général, le dirigeant n’est pas couvert par Pôle emploi/France Travail, sauf cas spécifiques.

- Les dispositifs privés (ex. assurance perte d’emploi du dirigeant comme la GSC) : souvent le seul vrai filet de sécurité.

2) Une stabilisation qui n’a rien de rassurant

Après des hausses très fortes les années précédentes (données communiquées par l’Observatoire : +34% en 2022, +33% en 2023, +18% en 2024), 2025 marque une stabilisation… mais à un niveau historiquement élevé depuis 2015. Autrement dit : le système ne “revient pas à la normale”. Il s’installe sur un haut plateau.

Pourquoi c’est important ? Parce qu’une stabilisation à un niveau record indique que les fragilités (taux, coûts, délais de paiement, demande hésitante, marges comprimées) se diffusent dans la durée. Cela change la stratégie du dirigeant : on n’attend pas “que ça reparte”, on sécurise.

3) Le contexte macro : quand la prudence devient une compétence de gestion

Sans faire de politique, il faut regarder les facteurs qui pèsent mécaniquement sur les TPE/PME :

- Croissance atone : les volumes progressent peu, la bataille se fait sur les prix et les marges.

- Coût du financement : même quand les taux se détendent, l’accès au crédit reste plus exigeant.

- Tensions géopolitiques : énergie, approvisionnements, incertitude.

- Instabilité réglementaire : certaines décisions d’investissement se reportent, la visibilité baisse.

- Effet “rattrapage” post-aides : après la période d’aides massives, des entreprises fragiles se retrouvent face à leurs charges réelles.

👉 Le rôle du dirigeant se transforme : en plus de vendre et produire, il doit piloter la résilience financière (cash, marges, dettes, risques).

Les 3 indicateurs à regarder chaque semaine (pas chaque trimestre)

Conseil : si vous ne devez suivre que trois chiffres, choisissez :

- Cash en banque (et son “horizon” : combien de semaines vous tenez).

- Marge brute (par produit/prestation, pas seulement globale).

- Retards clients (montant + top 10 des retardataires + actions en cours).

Ces trois indicateurs donnent souvent l’alerte avant le résultat comptable.

Prennez un RDV avec un expert comptable en ligneQui est le plus touché ? Secteurs, profils et territoires

1) Les secteurs : construction en tête, services et restauration sous pression

En 2025, la construction représente environ 25,2% des pertes d’emploi des chefs d’entreprise, soit 14.485 dirigeants concernés (évolution indiquée : -3%). Même en léger recul, elle reste le premier secteur touché.

Pourquoi la construction est structurellement exposée ?

- Cycles économiques marqués (logement, rénovation, marchés publics).

- Sensibilité aux taux (immobilier, promotion, financement des projets).

- Forte intensité de main-d’œuvre et sous-traitance (effet domino).

- Chantiers longs : un décalage de trésorerie se paye cher.

L’immobilier est annoncé en forte baisse (-19,1%) dans l’étude citée. Attention : une baisse en volume ne signifie pas “tout va bien”, mais peut refléter un décalage (moins de créations, moins d’opérations, consolidation) ou des ajustements sur l’année.

Le commerce montre des signes d’amélioration, notamment les commerces de bouche. En revanche, l’automobile souffre (chiffre cité : 2.666).

Restent sous pression :

- Restauration : 6.559 (+8,6%).

- Services aux entreprises : 7.853 (+7,1%).

- Industrie : progression plus limitée (+1,3%).

Le transport routier résiste plutôt (indiqué : -4,5%). Les activités de proximité type coiffure et esthétique restent fragilisées : concurrence, hausse des charges, tension sur le recrutement, panier moyen sous pression.

Un secteur “en hausse” n’explique pas tout : regardez votre modèle

Conseil : dans un même secteur, deux entreprises vivent des réalités opposées. Les variables qui font la différence :

- Positionnement (prix vs valeur, niche vs volume)

- Structure de coûts (fixes/variables)

- Qualité du recouvrement

- Dépendance à 1–3 clients

- Capacité à augmenter les prix sans perdre la demande

2) Les profils : âge médian 45,8 ans et alerte sur les très jeunes dirigeants

L’étude indique un âge médian de 45,8 ans (en légère baisse, -0,5 an), avec une très forte hausse chez les moins de 26 ans (+27,8%). La tranche 41–50 ans reste la plus touchée (16.271).

Lecture “terrain” :

- Les 41–50 ans portent souvent des entreprises plus installées, avec des charges structurées, parfois des crédits, une masse salariale, et des engagements personnels (famille, immobilier). Quand ça casse, l’onde de choc est forte.

- Les très jeunes dirigeants cumulent parfois sous-capitalisation, peu d’historique bancaire, peu de réseau, et une découverte brutale de la gestion (TVA, charges, délais clients). Ce n’est pas un manque de talent, c’est souvent un manque de “coussins” financiers et d’accompagnement.

3) Les entreprises les plus exposées : la TPE en première ligne

Les TPE de moins de 5 salariés représentent 82% des situations, soit 50.451 cas. C’est logique : moins de fonds propres, moins de pilotage interne, dirigeants multi-casquettes, et une dépendance fréquente à quelques clients.

Point clé : beaucoup de TPE pilotent “au solde bancaire” et découvrent tardivement que la rentabilité comptable ne protège pas contre une crise de cash. Une entreprise peut être “bénéficiaire” et mourir de trésorerie.

4) Les territoires : Île-de-France en tête, disparités régionales

La région la plus concernée est l’Île-de-France : 14.319 (+0,6%), suivie de l’Auvergne–Rhône-Alpes : 7.354 (quasi stable, –0,1%). La plus forte baisse est indiquée en PACA (-6,9%).

Interprétation : les volumes suivent aussi la densité économique et entrepreneuriale. Mais certaines régions ont des tissus plus dépendants de secteurs cycliques (construction, tourisme, sous-traitance industrielle), ce qui amplifie l’effet des retournements.

Pourquoi autant de dirigeants basculent ? Les causes (réelles) derrière les chiffres

1) La trésorerie : le problème n°1 (et souvent le dernier visible)

Dans la majorité des dossiers, la trésorerie n’est pas “un sujet parmi d’autres”. C’est le juge de paix. Les causes fréquentes :

- Allongement des délais de paiement clients (ou impayés).

- Hausse des charges (énergie, loyers, salaires, sous-traitance) non répercutée.

- TVA mal anticipée (notamment en croissance).

- Remboursements d’emprunts + fin de différés.

- Saisonnalité mal financée (restauration, BTP, événementiel).

📌 Une règle simple : si vous ne savez pas dire “combien de semaines je tiens”, vous pilotez à l’aveugle.

2) La marge : l’érosion silencieuse

Les dirigeants regardent le chiffre d’affaires, mais la difficulté se loge souvent dans la marge :

- Inflation des achats/ingrédients/matériaux.

- Remises commerciales “pour tenir” qui deviennent structurelles.

- Temps improductif (retours, SAV, non-qualité, déplacements non facturés).

- Mix produit qui se dégrade (on vend plus… ce qui marge moins).

Quand la marge se réduit, l’entreprise peut continuer à tourner… jusqu’au jour où la trésorerie s’écroule. C’est exactement le type de scénario qui mène à des procédures tardives.

3) L’isolement du dirigeant et le retard de décision

Un facteur sous-estimé : la solitude. Beaucoup de dirigeants attendent trop avant d’en parler, par peur, honte, ou parce qu’ils pensent que “ça va repartir”. Or, les outils existent, mais ils sont beaucoup plus efficaces tôt.

Ce que je constate : on peut souvent sauver une entreprise quand le dirigeant agit au moment où il a encore :

- un minimum de trésorerie,

- la confiance de 2–3 partenaires (banque, bailleur, fournisseur clé),

- une capacité à produire et facturer.

4) Le “mur” fiscal et social : TVA, URSSAF, dettes invisibles

Les dettes fiscales/sociales ont une particularité : elles s’accumulent vite et déclenchent des actions (majorations, saisies, poursuites), surtout si la communication n’est pas structurée.

Exemples typiques :

- TVA collectée utilisée pour financer le cycle d’exploitation → à l’échéance, crise.

- URSSAF reportée “un mois de plus” → boule de neige.

- Absence de plan formalisé → les créanciers perdent confiance.

Une entreprise en difficulté se gère aussi “par la preuve”

Conseil : quand la tension monte, documentez et partagez un plan simple :

- prévisionnel de trésorerie 13 semaines,

- plan d’actions (prix, coûts, recouvrement),

- scénarios (base / prudent / stress),

- calendrier des paiements et priorités.

Les partenaires (banque, fournisseurs, administration) réagissent mieux à un plan clair qu’à des “promesses”.

Détecter tôt : les signaux d’alerte qui précèdent la liquidation

1) Les signaux financiers (les plus objectifs)

- Solde bancaire en baisse continue sur 6–8 semaines.

- Retards de TVA/URSSAF récurrents.

- Découvert qui devient permanent (et plus “exceptionnel”).

- Factures fournisseurs payées “au compte-gouttes”.

- Augmentation du DSO (délai moyen de paiement client).

- Marge brute qui baisse alors que le CA monte.

2) Les signaux opérationnels (souvent minimisés)

- Surqualité non facturée, temps de production qui explose.

- Turnover ou absentéisme en hausse (désorganisation).

- Réclamations clients et retours en hausse.

- Perte d’un fournisseur clé ou réduction des délais de paiement.

3) Les signaux humains (à prendre très au sérieux)

- Dirigeant épuisé, décisions retardées, irritabilité.

- Évitement : ne plus ouvrir les courriers, ne plus répondre aux mails “qui fâchent”.

- Conflits associés/famille autour de l’argent.

👉 Ces signaux ne disent pas “c’est fini”. Ils disent : il faut passer en mode pilotage de crise.

Que faire quand la difficulté arrive ? Les leviers d’action (ordre de priorité)

1) Sécuriser le cash immédiatement (0 à 15 jours)

Objectif : éviter la rupture de paiement brutale.

- Mettre à jour un prévisionnel de trésorerie à 13 semaines.

- Bloquer les dépenses non essentielles pendant 30 jours.

- Négocier des étalements réalistes (fournisseurs clés, bailleur, banque).

- Accélérer la facturation (facturer chaque semaine, acomptes).

- Lancer un plan de recouvrement (relances, mises en demeure, affacturage si pertinent).

2) Restaurer la marge (15 à 45 jours)

- Revoir les prix (même une hausse partielle peut sauver la marge).

- Arrêter les offres non rentables (ou les conditionner à un minimum de volume).

- Renégocier achats et sous-traitance.

- Réduire le temps improductif (standardiser, limiter le sur-mesure non facturé).

3) Réduire le risque client (tout de suite)

- Limiter l’exposition sur les clients qui paient mal (plafonds, acomptes obligatoires).

- Mettre des CGV propres, pénalités, intérêts, clause de réserve de propriété.

- Utiliser une assurance-crédit si le modèle s’y prête.

4) Ne pas rester seul : “triangle” de crise

Quand ça se tend, vous avez besoin d’un triangle :

- Expert-comptable (chiffres, prévisionnel, options).

- Avocat (procédures, protection du dirigeant, baux, litiges).

- Interlocuteur bancaire (ligne court terme, accompagnement, médiation).

Ce trio accélère les décisions et évite les erreurs irréversibles.

Les procédures amiables et collectives : choisir la bonne au bon moment

Beaucoup de dirigeants pensent “procédure = fin”. En réalité, certaines procédures servent à protéger l’entreprise et à gagner du temps pour négocier.

1) Mandat ad hoc : discret et flexible

Le mandat ad hoc est une procédure confidentielle qui permet de nommer un mandataire pour aider à négocier avec les créanciers (banques, bailleurs, fournisseurs). On l’utilise quand les difficultés existent mais restent gérables.

Intérêt : confidentialité, souplesse, négociation encadrée.

Limite : pas de gel automatique des dettes, dépend de l’accord des parties.

2) Conciliation : négocier un accord (confidentiel, rapide)

La conciliation vise à obtenir un accord amiable avec les principaux créanciers, souvent en quelques semaines. C’est très utile quand une échéance critique arrive.

📌 Point clé : plus vous engagez tôt, plus vous avez de chances d’embarquer tout le monde.

3) Sauvegarde : protéger l’entreprise avant la cessation des paiements

La sauvegarde s’ouvre avant la cessation des paiements (ou très encadré selon les cas). Elle permet de réorganiser l’entreprise, étaler la dette via un plan, et continuer l’activité sous protection.

4) Redressement judiciaire : quand la cessation des paiements est là… mais qu’un rebond est possible

Le redressement intervient quand l’entreprise est en cessation des paiements, mais qu’on peut encore envisager la poursuite, un plan, ou une cession.

Ce que beaucoup ignorent : un redressement bien préparé peut parfois préserver :

- une partie de l’activité,

- des emplois,

- et une solution de reprise organisée.

5) Liquidation judiciaire : arrêter, protéger ce qui peut l’être, et préparer le rebond

La liquidation met fin à l’activité (sauf maintien temporaire autorisé). C’est violent, mais ça peut aussi être une étape de “stop” nécessaire quand l’entreprise n’est plus sauvable.

Dans ce cas, l’enjeu devient :

- limiter les risques personnels (cautions, fautes de gestion),

- organiser la suite (revenus, droits, rebond),

- préserver votre santé et votre employabilité.

La règle d’or : agir avant la rupture

Conseil : la plupart des options “intelligentes” (mandat ad hoc, conciliation, sauvegarde) fonctionnent d’autant mieux que vous intervenez tôt. Attendre “le dernier mois” réduit les choix et augmente la casse.

Protection du dirigeant : chômage, GSC, ARE/ARCE, responsabilités

1) Dirigeant ≠ salarié : attention au faux sentiment de protection

Selon votre statut (gérant majoritaire, président de SAS, etc.), vous cotisez différemment. Mais, dans la majorité des cas, vous n’avez pas droit au chômage “classique” comme un salarié, sauf situations particulières (cumul contrat de travail réel et distinct, conditions strictes, etc.).

2) La GSC : le filet de sécurité souvent décisif

L’assurance perte d’emploi du dirigeant (souvent via des dispositifs comme la GSC) peut verser une indemnité en cas de perte involontaire d’activité. En pratique, c’est l’un des rares mécanismes pensés pour le dirigeant.

📌 Point clé : on ne souscrit pas une assurance quand le bâtiment brûle. La démarche doit être anticipée dans les bonnes années.

3) ARE et ARCE : ce qui a changé et comment l’utiliser intelligemment

Pour les entrepreneurs qui basculent vers une phase de retour à l’emploi ou de création/reprise, il existe des dispositifs liés à France Travail (ex Pôle emploi) : ARE (allocation) et ARCE (capitalisation d’une partie des droits). Les règles peuvent évoluer ; en 2025, des ajustements ont été annoncés sur ces dispositifs. Concrètement, cela signifie que le choix entre ARE mensuelle et ARCE doit se faire avec un calcul précis.

💡 Logique de décision (très simplifiée) :

- ARE : utile si vous avez besoin d’un revenu stable le temps de retrouver un emploi ou lancer une activité prudemment.

- ARCE : utile si vous avez un projet rentable rapidement et un besoin de cash initial (investissement, marketing, stock), mais elle réduit le “filet” mensuel.

Dans tous les cas : documentez votre situation, préparez votre dossier, et évitez les décisions émotionnelles prises juste après la fermeture.

4) Responsabilité du dirigeant : faute de gestion, cautions, séparation pro/perso

Perdre son entreprise ne veut pas dire “tout perdre”, mais certaines erreurs aggravent le risque :

- Signer des cautions personnelles sans stratégie de sortie (ou sans plafond).

- Mélanger dépenses personnelles et pro (comptes, notes de frais injustifiées).

- Déclarer trop tard la cessation des paiements (risque juridique).

- Garder une comptabilité non à jour (ça détruit la crédibilité et complique toute procédure).

👉 Le bon réflexe : faire un point “patrimoine et engagements” (cautions, dettes, contrats) avec vos conseils avant que la situation ne devienne irréversible.

Erreurs courantes

- Erreur 1 : piloter uniquement au chiffre d’affaires

Un CA qui monte peut masquer une marge qui s’effondre et une trésorerie qui se vide.

- Erreur 2 : utiliser la TVA comme variable d’ajustement

C’est fréquent en TPE. Mais une échéance de TVA peut créer un trou de trésorerie fatal.

- Erreur 3 : attendre “le mois prochain” pour agir

Chaque semaine de retard réduit vos options (amiables, financement, négociations).

- Erreur 4 : négocier sans chiffres

Demander un étalement sans prévisionnel 13 semaines et sans plan d’actions fragilise votre position.

- Erreur 5 : dépendre de 1 à 3 gros clients

Quand un client paie en retard, conteste une facture, ou disparaît, l’entreprise bascule.

- Erreur 6 : réduire les prix au lieu de défendre la valeur

Une baisse de prix non compensée détruit la marge et accélère la chute.

- Erreur 7 : rester seul face à la difficulté

La solitude retarde les décisions. Or, la vitesse d’exécution est un facteur clé de survie.

Bonnes pratiques

- Bonne pratique 1 : mettre en place une trésorerie glissante 13 semaines

C’est l’outil le plus rentable en période instable : simple, visuel, actionnable.

- Bonne pratique 2 : suivre la marge brute par offre

Vous stoppez vite ce qui ne marge pas et vous réallouez l’énergie vers le rentable.

- Bonne pratique 3 : sécuriser les encaissements

Acomptes, facturation fréquente, relances structurées, pénalités, assurance-crédit si besoin.

- Bonne pratique 4 : diversifier le risque client

Objectif : qu’aucun client ne représente une part “mortelle” de votre trésorerie.

- Bonne pratique 5 : formaliser un plan de crise en 1 page

Actions, responsables, échéances, impact cash. Les partenaires suivent mieux un dirigeant qui pilote.

- Bonne pratique 6 : utiliser les procédures amiables tôt

Mandat ad hoc et conciliation sont souvent des solutions de “sauvetage discret” sous-estimées.

- Bonne pratique 7 : anticiper la protection du dirigeant

GSC, épargne de sécurité, séparation pro/perso, stratégie de cautions.

Conseils du cabinet comptable Socic

Chez SOCIC, on défend une approche simple : la difficulté n’est pas une faute, mais le retard de pilotage peut le devenir. Pour traverser une zone de turbulence, priorisez :

- ✅ La clarté : chiffres à jour, trésorerie 13 semaines, marge par offre.

- ✅ La vitesse : décider en jours, pas en mois.

- ✅ La preuve : plan écrit, relances documentées, échanges tracés.

- ✅ Le cercle court : expert-comptable + avocat + banque, sans multiplier les avis contradictoires.

- ✅ La protection du dirigeant : cautions, statut, couverture, et santé.

💡 Enfin, n’oubliez pas : une fermeture peut être une fin… ou un pivot. Beaucoup de dirigeants rebondissent mieux quand ils reprennent le contrôle du calendrier et des décisions.

Prennez un RDV avec un expert comptable en ligneExemples concrets

Exemple 1 — Restaurant : CA correct, marge détruite par les coûts

Une brasserie en zone tertiaire affiche un chiffre d’affaires stable. Pourtant, la trésorerie se dégrade. Analyse : hausse des achats (matières premières), énergie, masse salariale, et trop de pertes/retours. La direction avait peur d’augmenter les prix.

Actions :

- hausse ciblée de 6% sur les produits à forte demande,

- réduction de la carte (moins de pertes),

- renégociation de 2 fournisseurs,

- mise en place d’acomptes pour privatisations/événements.

Résultat : marge remontée, trésorerie stabilisée en 8 semaines. Sans ces actions, l’entreprise aurait glissé vers l’impayé URSSAF et la rupture bancaire.

Exemple 2 — BTP : décalage de trésorerie sur chantiers longs

Une entreprise de second œuvre signe plusieurs chantiers. Le carnet de commandes est bon, mais les situations de travaux sont contestées, les encaissements tardent, et les sous-traitants exigent d’être payés vite.

Actions :

- prévisionnel 13 semaines,

- condition d’acompte systématique au démarrage,

- facturation plus fréquente,

- mandat ad hoc pour négocier une respiration bancaire.

Résultat : réduction du stress cash et sécurisation du cycle. Le point clé : l’entreprise n’a pas attendu la cessation des paiements.

Exemple 3 — Services aux entreprises : dépendance à un grand compte

Une agence (B2B) dépend d’un client à 45% du CA. Le client change d’organisation, retarde, puis coupe le contrat. La structure de coûts (salaires) est élevée.

Actions :

- plan de réduction des coûts fixes,

- diversification commerciale immédiate,

- renégociation du bail / sous-location,

- conciliation pour étaler certaines dettes le temps de reconstituer le portefeuille.

Résultat : activité maintenue, mais pivot du modèle (plus de récurrence, contrats plus courts, acomptes).

Exemple 4 — Jeune dirigeant (-26 ans) : sous-capitalisation et TVA

Un entrepreneur lance une activité e-commerce. Les ventes montent vite. Il réinvestit tout en stock et publicité. Problème : la TVA à décaisser et les retours clients créent un trou de trésorerie.

Actions :

- compte bancaire “TVA” séparé (cagnotte),

- réduction des campagnes non rentables,

- pilotage marge par canal,

- renforcement des CGV (retours/conditions).

Résultat : croissance plus saine. Le bon réflexe : apprendre à piloter le cash avant d’accélérer.

Checklist

- ☑️ Mettre à jour un prévisionnel de trésorerie 13 semaines (hebdomadaire).

- ☑️ Suivre marge brute et rentabilité par offre (pas seulement globale).

- ☑️ Lancer un plan de recouvrement (relances, mises en demeure, échéanciers).

- ☑️ Sécuriser les nouveaux contrats : acomptes, CGV, pénalités, clause de réserve de propriété.

- ☑️ Identifier les 10 plus gros risques (clients, fournisseurs, bail, banque, URSSAF, TVA).

- ☑️ Ouvrir une discussion structurée avec expert-comptable + avocat.

- ☑️ Évaluer les options : mandat ad hoc / conciliation / sauvegarde / redressement.

- ☑️ Cartographier les engagements du dirigeant : cautions, dettes perso, contrats.

- ☑️ Préparer un plan 1 page à partager aux partenaires (actions + calendrier + impact cash).

- ☑️ Anticiper le rebond : droits, accompagnement, réseau, repositionnement.

FAQ

Pourquoi parle-t-on de “perte d’emploi” pour un chef d’entreprise ?

Parce qu’une liquidation judiciaire met fin à l’activité : le dirigeant se retrouve sans travail et sans revenus liés à l’exploitation, même s’il n’avait pas de contrat de travail.

Le chiffre de 61.459 concerne-t-il toutes les défaillances d’entreprises ?

Non. Il s’agit des chefs d’entreprise ayant perdu leur activité suite à des liquidations judiciaires, selon l’Observatoire de l’emploi des entrepreneurs (GSC/Altares).

Quels secteurs sont les plus touchés en 2025 ?

La construction pèse environ 25,2% des pertes d’emploi (14.485 cas cités). La restauration et les services aux entreprises restent aussi fortement exposés, avec une progression sur l’année.

Pourquoi les TPE de moins de 5 salariés sont-elles surreprésentées ?

Parce qu’elles ont souvent moins de fonds propres, moins d’outils de pilotage, une dépendance client plus élevée, et une trésorerie plus fragile. L’étude indique 82% des cas (50.451).

Est-ce que je dois attendre d’être en cessation des paiements pour agir ?

Non. C’est même l’inverse : les solutions les plus efficaces (mandat ad hoc, conciliation, parfois sauvegarde) se déclenchent mieux avant que la situation ne soit irréversible.

Qu’est-ce qui déclenche le plus souvent la chute : la rentabilité ou la trésorerie ?

La trésorerie. Une entreprise peut être rentable “sur le papier” et ne plus pouvoir payer. Le cash (et le calendrier des flux) décide de la survie à court terme.

Puis-je toucher le chômage si mon entreprise ferme ?

En général, un dirigeant n’a pas droit au chômage “classique” comme un salarié, sauf cas spécifiques. Beaucoup de dirigeants s’appuient plutôt sur une assurance privée de perte d’emploi (ex. GSC) et sur des stratégies de rebond (retour à l’emploi, création, dispositifs selon situation).

ARE ou ARCE : comment choisir ?

L’ARE donne un revenu mensuel, l’ARCE transforme une partie des droits en capital pour financer un projet. Le bon choix dépend de votre besoin de cash immédiat, de la rentabilité attendue, et de votre besoin de sécurité mensuelle.

Quels sont les 3 premiers gestes à faire quand la trésorerie devient critique ?

(1) Prévisionnel 13 semaines, (2) plan de recouvrement intensif, (3) gel des dépenses non essentielles + négociation priorisée avec créanciers clés.

Quels documents préparer pour négocier avec la banque ou l’URSSAF ?

Une situation comptable récente, un prévisionnel de trésorerie 13 semaines, un plan d’actions (prix/coûts/recouvrement), et un calendrier réaliste de paiement.

Le début 2026 confirme-t-il la tendance ?

Les données mentionnent environ 6.400 défaillances supplémentaires enregistrées en janvier 2026, ce qui suggère un début d’année encore tendu. Cela renforce l’intérêt d’un pilotage proactif.

Conclusion

Le fait que plus de 61.000 chefs d’entreprise aient perdu leur emploi en 2025 n’a rien d’anecdotique : c’est le signe d’une économie où la résilience financière devient une compétence centrale du dirigeant. La stabilisation à un niveau record montre qu’on ne peut plus piloter “comme avant”.

La priorité est claire : cash, marge, et vitesse de décision. Avec une trésorerie suivie à 13 semaines, une marge maîtrisée par offre, un recouvrement rigoureux, et l’usage intelligent des procédures amiables quand il le faut, beaucoup de situations peuvent être redressées. Et quand l’entreprise ne peut pas être sauvée, on peut encore protéger le dirigeant, organiser la suite, et construire un rebond solide.

✅ Retenez ceci : la difficulté n’est pas un verdict. C’est un signal. Et un signal, ça se pilote.

Votre situation vous préoccupe ? Un expert-comptable SOCIC analyse votre trésorerie et vos options en 30 minutes — sans engagement.

Prennez un RDV avec un expert comptable en ligne