En 2026, l'administration fiscale renforce l'application de son obligation de déclaration d'occupation des biens immobiliers via le service « Gérer mes biens immobiliers » (GMBI) sur impots.gouv.fr. Derrière ce sujet technique se cache un enjeu très concret pour les entrepreneurs, dirigeants de TPE/PME et indépendants qui détiennent un ou plusieurs biens — à titre personnel, via une SCI, ou via une société.

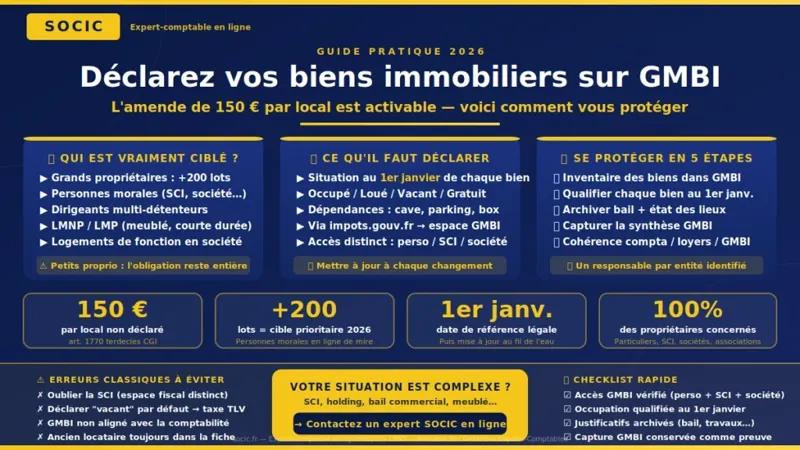

La règle n'est pas nouvelle, mais 2026 marque un tournant : l'amende légale de 150 € par local non déclaré (ou déclaré de façon inexacte) devient effectivement activable. En pratique, Bercy annonce une application très ciblée : la sanction vise surtout certains « grands propriétaires », notamment des personnes morales détenant un volume important de lots (ordre de grandeur : plus de 200 lots).

Pour autant, la bienveillance envers les particuliers et petits propriétaires ne doit pas être interprétée comme un passe-droit. Un entrepreneur peut basculer rapidement dans une zone à risque : SCI à l'IR, holding patrimoniale, société d'exploitation détenant des murs, location de bureaux à soi-même, multipropriété, meublé, vacance temporaire, changement de locataire… La bonne stratégie consiste à sécuriser la conformité et à documenter chaque situation.

Objectif de ce guide : comprendre la logique de l'administration, savoir quoi déclarer (et quand), éviter les erreurs fréquentes, et mettre en place un process simple et robuste.

💡 Vous souhaitez être accompagné sur votre situation immobilière par un expert-comptable ?

-> Contacter un expert-comptable en ligne

Partie 1 — Pourquoi l'administration fiscale exige une déclaration d'occupation des biens ?

La suppression de la taxe d'habitation sur les résidences principales a obligé l'administration à fiabiliser la connaissance de l'occupation des logements pour :

- Identifier ce qui reste taxable (taxe d'habitation sur résidences secondaires, taxe sur logements vacants, etc.).

- Établir correctement les impôts locaux et certains correctifs (exonérations, dégrèvements, vacance involontaire…).

- Contrôler la cohérence entre revenus fonciers / BIC (meublé) déclarés et occupation réelle.

- Mettre à jour la base foncière et la qualité des données cadastrales.

Pour un entrepreneur, c'est aussi un enjeu de cohérence globale : votre déclaration de revenus, vos contrats de location, vos encaissements, votre comptabilité (si société) et vos déclarations GMBI doivent raconter la même histoire.

Depuis quand ? Qui est concerné ?

Depuis 2023, tous les propriétaires sont concernés : particuliers, SCI, sociétés, associations… dès lors qu'ils détiennent un ou plusieurs locaux (logements et, selon les cas, dépendances/annexes) figurant dans la base des impôts.

Ce point est crucial : même si la communication publique insiste sur les logements, l'outil GMBI remonte l'ensemble des biens rattachés au compte fiscal. Un dirigeant qui détient des murs commerciaux via une société peut être concerné par des informations à vérifier, même si la mécanique « taxe d'habitation » ne s'applique pas de la même manière que pour un logement.

Quelle obligation exacte ? Une logique « au 1er janvier »

La déclaration vise à indiquer la situation d'occupation du bien au 1er janvier de l'année :

- bien occupé par le propriétaire (résidence principale ou secondaire),

- bien loué (nu ou meublé),

- bien vacant (inoccupé),

- bien mis à disposition (gratuitement, ou occupé par un tiers sans loyer),

- cas mixtes (occupation partielle, dépendances, changement en cours d'année, etc.).

La conséquence pratique : un changement de locataire en mars ne modifie pas « le 1er janvier », mais il doit souvent être renseigné pour fiabiliser l'occupation et éviter les incohérences. L'administration encourage une mise à jour au fil de l'eau.

Où se fait la déclaration ? GMBI sur impots.gouv.fr

La déclaration se réalise en ligne via « Gérer mes biens immobiliers », accessible depuis l'espace sécurisé du propriétaire sur impots.gouv.fr. En pratique :

- vous pouvez le faire à tout moment de l'année ;

- l'accès est souvent proposé naturellement au moment de la déclaration de revenus en ligne (redirection vers GMBI) ;

- pour une société, l'accès dépend de l'espace professionnel et des habilitations (point sensible en entreprise).

⚠️ Point de vigilance entreprise : la personne qui « gère » la fiscalité n'est pas toujours celle qui a les identifiants, surtout en présence de SCI familiale, de société patrimoniale, ou d'un dirigeant qui délègue. C'est une source classique de non-déclaration involontaire.

→ Contacter un expert-comptable en lignePartie 2 — Amende de 150 € : ce que dit le texte, et ce qui se passe réellement en 2026

Le cadre légal prévoit une sanction en cas d'omission ou d'inexactitude. Le montant annoncé est de 150 € par local. La base juridique se trouve dans le Code général des impôts (article 1770 terdecies du CGI, dédié aux manquements liés à cette obligation déclarative).

Sur le papier, la mécanique est simple : pas de déclaration (ou déclaration erronée) = amende.

Dans les faits, depuis 2023, l'administration a repoussé l'application large de la sanction, le temps de stabiliser l'outil, corriger la qualité des données et absorber les situations atypiques. En 2026, l'administration annonce une mise en œuvre partielle et très ciblée, principalement envers des grands propriétaires — notamment des personnes morales dépassant un seuil important de détention (ordre de grandeur : plus de 200 lots).

Autrement dit : si vous détenez un ou deux appartements, vous ne faites pas partie de la cible prioritaire en 2026. Cependant, un entrepreneur peut être assimilé à une structure plus large s'il détient via plusieurs entités, ou si la détention est concentrée sur une personne morale importante.

« Petits propriétaires » : ce que cela signifie (et ce que cela ne signifie pas)

Le message « bienveillance pour les particuliers » signifie surtout :

- priorisation des contrôles sur les gros volumes (efficacité administrative),

- tolérance accrue sur les erreurs de bonne foi et les cas techniquement complexes,

- accompagnement et pédagogie via l'interface.

En revanche, cela ne signifie pas : absence d'obligation, impossibilité d'amende si situation manifestement non conforme, absence d'impact fiscal (taxe d'habitation résidences secondaires, taxe logements vacants, etc.).

💡 Conseil : un entrepreneur gagne à raisonner « risque + cohérence globale ». Même si l'amende n'est pas votre risque n°1, une mauvaise information d'occupation peut déclencher une taxation locale injustifiée ou une demande d'explication.

Quels profils d'entrepreneurs sont les plus exposés malgré tout ?

On observe des zones de risque typiques chez les entrepreneurs :

- SCI à l'IR : plusieurs lots, occupants variés, changements fréquents, dépendances.

- SCI à l'IS : détention de murs + location à une société d'exploitation (bail commercial), parfois mélange logement/bureaux.

- Dirigeant multi-détenteur : biens à titre perso + biens via SCI + biens via société (effet « portefeuille »).

- Meublé (LMNP/LMP) : rotation des occupants, périodes de vacance, plateformes, contrats courts.

- Logement de fonction : bien détenu par la société, occupé par le dirigeant/salarié.

- Patrimoine familial : indivision, usufruit/nue-propriété, démembrements, successions non finalisées.

Le vrai sujet : sécuriser les impôts locaux et éviter les incohérences

Pour beaucoup, le risque le plus coûteux n'est pas l'amende de 150 €. Le risque majeur, c'est :

- payer une taxe d'habitation sur une résidence secondaire alors que le bien est loué (ou l'inverse),

- être exposé à une taxe sur logements vacants alors que la vacance est involontaire ou mal qualifiée,

- devoir gérer des réclamations, des échanges avec le fisc, et des délais,

- créer une incohérence avec les revenus locatifs déclarés (fonciers/BIC) ou avec la comptabilité.

Dans une logique d'entreprise, ces sujets consomment du temps, génèrent du stress, et finissent par coûter plus cher qu'un process de conformité simple.

Partie 3 — Mode d’emploi GMBI : comment déclarer correctement (sans y passer des heures)

Une méthode efficace consiste à traiter le sujet comme une mini-clôture annuelle : inventaire, contrôle, mise à jour, archivage.

1) Faire l'inventaire de vos biens « tels que vus par l'administration »

Dans GMBI, l'administration affiche la liste des biens rattachés à votre compte. Première action : vérifier que la liste est cohérente — aucun bien manquant, aucun doublon, dépendances rattachées correctement (cave, parking, box), adresses et descriptifs raisonnables.

✅ Conseil : conservez une capture (PDF imprimé ou export) de la liste des biens après vérification. En cas de contestation ultérieure, cela aide à prouver votre bonne foi et à reconstituer l'état du référentiel.

2) Qualifier l'occupation au 1er janvier

Pour chaque bien, affectez une situation d'occupation au 1er janvier :

- Occupé par vous : résidence principale/secondaire (selon votre situation réelle).

- Loué : location nue ou meublée, avec l'occupant (selon les champs demandés).

- Vacant : absence d'occupant, en précisant les informations si l'outil le demande.

- Mis à disposition : hébergement gratuit, logement prêté, occupant sans loyer.

En location, préparez en amont : date de début, identité de l'occupant (selon les données demandées), et nature de la location.

3) Gérer les changements en cours d'année

Si le locataire change, si le bien passe de vacant à loué, ou si vous basculez un bien en résidence secondaire, mettez à jour « au fil de l'eau ». Cela réduit les oublis, les erreurs de dates, et les confusions au 1er janvier suivant.

4) Cas entreprises : société, SCI, baux, logement de fonction

Les cas « entrepreneurs » méritent une attention particulière :

- Bail commercial (murs détenus par une SCI ou société) : assurez-vous que l'occupation reflète bien la réalité (locataire = société d'exploitation).

- Location à soi-même : cohérence entre GMBI, bail, loyers facturés/encaissés, et comptabilité (charges/produits).

- Logement de fonction : la société propriétaire doit qualifier l'occupant (dirigeant/salarié) selon les options disponibles.

- Biens mixtes : un local peut comporter une partie habitation et une partie pro, ou être mal classé. En cas d'anomalie, documentez et corrigez via les voies de contact.

💡 Conseil : dans un groupe (holding + filiales + SCI), centralisez un « référentiel immobilier » (tableau unique) : adresse, nature, propriétaire juridique, occupant, type de bail, date d'effet, loyers, régime fiscal. C'est un petit outil, mais il évite 80 % des erreurs.

Impacts fiscaux : ce que la déclaration d'occupation peut changer concrètement

Taxe d'habitation : résidences secondaires et locaux meublés non affectés à l'habitation principale

La taxe d'habitation reste due dans certaines situations, notamment sur les résidences secondaires. Une mauvaise qualification « occupé par le propriétaire » vs « loué » peut déclencher une taxation inattendue ou une contestation complexe. Consultez notre article sur la CFE et la taxe d'habitation en location meublée pour comprendre les distinctions.

Taxe sur les logements vacants (TLV) et taxes locales assimilées

Dans certaines zones, la vacance est fortement fiscalisée. Une déclaration « vacant » sans contexte peut provoquer une taxe, alors que le bien était en travaux, inhabitable temporairement, ou que la vacance était involontaire (recherche active de locataire, contentieux, etc.).

La solution : documenter (devis, factures, annonces, échanges, état des lieux). Vous n'avez pas forcément à tout transmettre, mais il faut pouvoir le produire si l'administration questionne.

Contrôles de cohérence : revenus locatifs vs occupation

L'administration dispose d'outils de cohérence automatisés :

- bien déclaré loué mais absence de revenus locatifs déclarés,

- bien déclaré vacant mais revenus récurrents,

- meublé déclaré occupant stable mais rotation type courte durée,

- occupation gratuite mais présence de loyers en comptabilité.

Quand tout est cohérent, les démarches restent simples. C'est l'enjeu central d'un pilotage fiscal propre.

Erreurs courantes à éviter

- Oublier de déclarer un bien détenu via une SCI : le dirigeant pense avoir « fait le nécessaire » à titre personnel, mais la SCI a son propre espace et ses propres obligations déclaratives.

- Confondre « au 1er janvier » et « dans l'année » : la situation d'occupation doit être vraie au 1er janvier, puis actualisée ensuite si besoin.

- Déclarer « vacant » par défaut quand on ne retrouve pas le bail ou l'occupant : cela peut déclencher des taxes sur la vacance.

- Mal gérer les dépendances (cave, parking, box) : dépendance rattachée au mauvais logement, ou laissée sans occupation alors qu'elle suit le bail principal.

- Ne pas aligner la déclaration GMBI avec la comptabilité : loyers encaissés en société mais bien indiqué « occupé gratuitement », ou inversement.

- Laisser une ancienne situation « historique » : ancien locataire toujours indiqué alors que le bien a changé d'occupant depuis des mois.

- Penser que « petit propriétaire = aucune conséquence » : même sans amende, l'impact peut être un impôt local erroné et une réclamation chronophage.

✅ Conseil : une erreur fréquente provient d'un manque d'information disponible le jour J. La solution la plus rentable consiste à préparer un dossier « bien immobilier » (bail, occupant, dates, preuves) par bien, même minimal.

Bonnes pratiques

- Mettre en place un tableau de suivi unique (Excel/Sheets) : propriétaire juridique, adresse, type (nu/meublé), occupant, date d'entrée/sortie, loyer, mode de gestion.

- Actualiser à chaque événement : nouveau bail, départ locataire, vacance, changement d'usage. Une mise à jour trimestrielle suffit souvent.

- Archiver les justificatifs essentiels : baux, états des lieux, attestations d'assurance, annonces de mise en location, factures de travaux.

- Vérifier les habilitations d'accès (société/SCI) : éviter qu'une obligation reste sans responsable identifié.

- Faire un contrôle croisé annuel : GMBI vs revenus fonciers/BIC vs comptabilité vs baux.

- Documenter les cas atypiques : occupation à titre gratuit, logement de fonction, bien en travaux, indivision/démembrement.

Conseils de Socic

Chez SOCIC, la logique la plus efficace consiste à traiter la déclaration d'occupation comme un sujet « hygiène fiscale », au même titre que :

- la revue annuelle des baux (dates, loyers, indexations),

- le rapprochement des encaissements locatifs,

- la cohérence entre détenteur des murs et utilisateur (société d'exploitation).

Trois réflexes simples font la différence :

- Un responsable identifié par entité (perso / SCI / société), avec accès et délégation.

- Un référentiel immobilier central (même basique) qui évite les trous de mémoire.

- Une preuve de bonne foi : captures, exports, archivage des baux et des événements.

Ce cadre réduit fortement le risque d'amende, mais surtout il limite les erreurs d'imposition locale, les réclamations et les échanges inutiles.

🧑💼 Besoin d'un accompagnement personnalisé sur votre déclaration GMBI ou votre situation patrimoniale ?

→ Prendre rendez-vous avec un expert-comptable en ligneExemples concrets

Exemple 1 — Dirigeant avec un appartement loué en nu (changement de locataire en cours d'année)

Un entrepreneur détient un T2 loué nu. Au 1er janvier, le locataire A occupe le logement. Il part en avril, locataire B arrive en mai. Au 1er janvier : occupation = loué (locataire A). En mai : mise à jour pour refléter le locataire B (si l'outil le permet). Archivage : baux + états des lieux + date d'effet. Résultat : cohérence simple, faible risque d'erreur sur impôts locaux.

Exemple 2 — SCI à l'IR avec 6 lots : dépendances mal rattachées

Une SCI à l'IR détient 6 appartements et 6 parkings. Dans GMBI, 2 parkings apparaissent « sans occupant » alors qu'ils sont loués avec deux appartements. Action : rattacher l'occupation des parkings à la location correspondante. Justificatif : annexes au bail ou mention « parking inclus ». Résultat : réduction du risque d'incohérence et de taxation erronée.

Exemple 3 — Société d'exploitation qui occupe un immeuble détenu par une SCI à l'IS

Le dirigeant a une SCI à l'IS propriétaire des murs, loués à la SAS d'exploitation via bail commercial. En comptabilité, des loyers sont facturés et encaissés. Dans GMBI (SCI) : bien déclaré loué avec comme occupant la SAS. Dans la SAS : cohérence avec le bail et les charges de loyer. Résultat : dossier aligné, très robuste en cas de question de l'administration.

Exemple 4 — Meublé avec vacance entre deux locations

Une entrepreneuse loue un studio meublé. Il est vacant du 10 décembre au 20 janvier. Au 1er janvier, il est donc vacant. Occupation = vacant. Justificatifs : annonces, échanges avec candidats, preuve de remise en location. Résultat : la vacance est cohérente et défendable. En savoir plus sur la déclaration fiscale de la location meublée.

Exemple 5 — Logement occupé à titre gratuit par un enfant étudiant

Un dirigeant met à disposition un studio à son enfant. Aucun loyer n'est perçu. Dans GMBI : occupation = mis à disposition gratuitement (ou option équivalente). Point fiscal : cohérence avec l'absence de revenus fonciers. Résultat : situation claire, faible risque de contradiction.

Checklist GMBI 2026

- Accès impots.gouv.fr vérifié (perso + SCI + société) et habilitations à jour.

- Liste des biens dans GMBI contrôlée (biens manquants, doublons, dépendances).

- Occupation qualifiée au 1er janvier pour chaque bien.

- Locations : dates et occupant prêts (bail, date d'effet, état des lieux).

- Vacance : justificatifs minimalement archivés (travaux, annonces, échanges).

- Cas entrepreneur : cohérence bail commercial / loyers / comptabilité / GMBI.

- Mise à jour faite lors des changements (entrée/sortie locataire, changement d'usage).

- Capture/Export de synthèse archivé (preuve de dépôt / état des informations).

FAQ — Questions fréquentes sur la déclaration GMBI

Qui doit faire la déclaration d'occupation des biens immobiliers ?

Tout propriétaire dont les biens figurent dans la base fiscale : particulier, SCI, société, association. La déclaration se fait dans GMBI via l'espace approprié (personnel ou professionnel) selon le détenteur du bien. Retrouvez les obligations juridiques et fiscales des SCI dans notre guide dédié.

En 2026, l'amende de 150 € s'applique-t-elle à tous ?

Le texte permet une amende de 150 € par local en cas d'omission ou d'erreur. En pratique, l'administration annonce en 2026 une application très ciblée, visant surtout certains grands propriétaires (notamment des personnes morales détenant un grand nombre de lots, autour de plus de 200).

Que risque un petit propriétaire s'il n'a rien déclaré ?

Même si la bienveillance est annoncée pour les particuliers, l'obligation demeure. Le risque principal est souvent une imposition locale erronée (résidence secondaire, vacance) et des démarches de régularisation. L'amende reste juridiquement possible.

La déclaration doit-elle être refaite chaque année ?

L'administration raisonne comme pour une obligation annuelle, car elle veut connaître l'occupation au 1er janvier. En pratique, il faut surtout mettre à jour dès qu'un changement intervient, puis vérifier annuellement la cohérence — comme pour votre déclaration annuelle de revenus.

Que déclarer si le bien est loué en meublé courte durée ?

Il faut déclarer l'occupation selon les options disponibles dans GMBI (loué). L'enjeu consiste à rester cohérent avec le régime déclaré (BIC) et la réalité d'occupation. En cas de vacance au 1er janvier, la vacance peut devoir être indiquée, justificatifs à l'appui. Voir notre guide sur les régimes fiscaux de la location meublée LMNP/LMP.

Comment gérer un logement de fonction détenu par une société ?

La société propriétaire doit déclarer l'occupant (dirigeant ou salarié) selon les modalités proposées. Il faut conserver les éléments internes (avenant, mise à disposition) et rester cohérent avec le traitement social/fiscal éventuel en entreprise.

Une dépendance (parking, cave) doit-elle être déclarée séparément ?

Souvent, oui, car elle apparaît comme un « local » distinct dans le référentiel. Il faut vérifier qu'elle suit l'occupation du logement principal (incluse au bail, louée séparément, ou utilisée par le propriétaire).

Que faire si un bien affiché dans GMBI ne m'appartient plus ?

Il faut signaler l'anomalie via les voies de contact disponibles dans votre espace fiscal et conserver l'acte de vente/attestation. Ne laissez pas une situation obsolète : elle peut créer des taxes locales indues.

Que faire si je n'arrive pas à accéder à GMBI pour une SCI ou une société ?

Il faut régulariser les accès (identifiants, habilitations, mandat) dans l'espace concerné. En pratique, c'est un point à traiter en amont avec la personne qui détient les droits (dirigeant, cabinet, gestionnaire), car c'est une cause fréquente de non-déclaration involontaire. Nos experts-comptables peuvent vous accompagner.

Contactez notre cabinet comptable en ligne ->Une erreur dans GMBI déclenche-t-elle automatiquement un contrôle fiscal ?

Non, pas automatiquement. En revanche, une incohérence persistante peut générer des questions, des taxes locales erronées, ou des demandes de régularisation. Une correction rapide et documentée réduit fortement les risques.

Faut-il conserver une preuve de la déclaration ?

Oui. Conservez au minimum une capture/édition de la page récapitulative et un export de la liste des biens. C'est utile en cas d'écart ultérieur et cela renforce la démonstration de bonne foi.

Conclusion

En 2026, l'amende de 150 € par local pour non-déclaration via Gérer mes biens immobiliers devient une réalité, mais l'administration annonce une application ciblée visant surtout certains grands propriétaires (notamment des personnes morales au portefeuille très important). Pour les entrepreneurs et dirigeants, l'enjeu dépasse l'amende : la déclaration d'occupation conditionne la qualité des impôts locaux et la cohérence de l'ensemble — baux, revenus locatifs, comptabilité.

La meilleure approche reste simple : inventorier, qualifier au 1er janvier, mettre à jour lors des changements, et archiver les preuves. Ce process vous évite des coûts cachés (temps, réclamations, erreurs de taxation) et sécurise votre patrimoine immobilier, qu'il soit personnel ou logé dans une SCI ou une société.

🧑💼 Votre situation est complexe ? Un bien en SCI, un bail commercial, un meublé ou une holding patrimoniale ?

→ Contactez un expert-comptable — 100 % en ligne