Ce que change (et ce que prolonge) la loi de finances 2026 sur le remboursement transport

La prise en charge de l'abonnement transport au-delà du minimum légal de 50 % est prorogée en 2026 : les employeurs peuvent continuer à rembourser jusqu'à 75 % du prix de l'abonnement tout en conservant un cadre d'exonération d'impôt sur le revenu pour le salarié. Pour une TPE/PME, c'est un levier concret d'amélioration du pouvoir d'achat, de fidélisation et d'optimisation des charges — à condition de respecter précisément les règles.

Dans cet article, nous reprenons le dispositif complet : textes applicables, plafonds, conditions, traitement en paie, risques URSSAF, exemples chiffrés, erreurs fréquentes et checklist de mise en œuvre.

Vous souhaitez mettre en place cette politique de mobilité dans votre entreprise ?

Parler à un expert-comptable en ligne →

Partie 1 : comprendre la règle de base (50 % obligatoires) et l'extension à 75 %

1) La participation obligatoire de l’employeur : au moins 50 % de l'abonnement

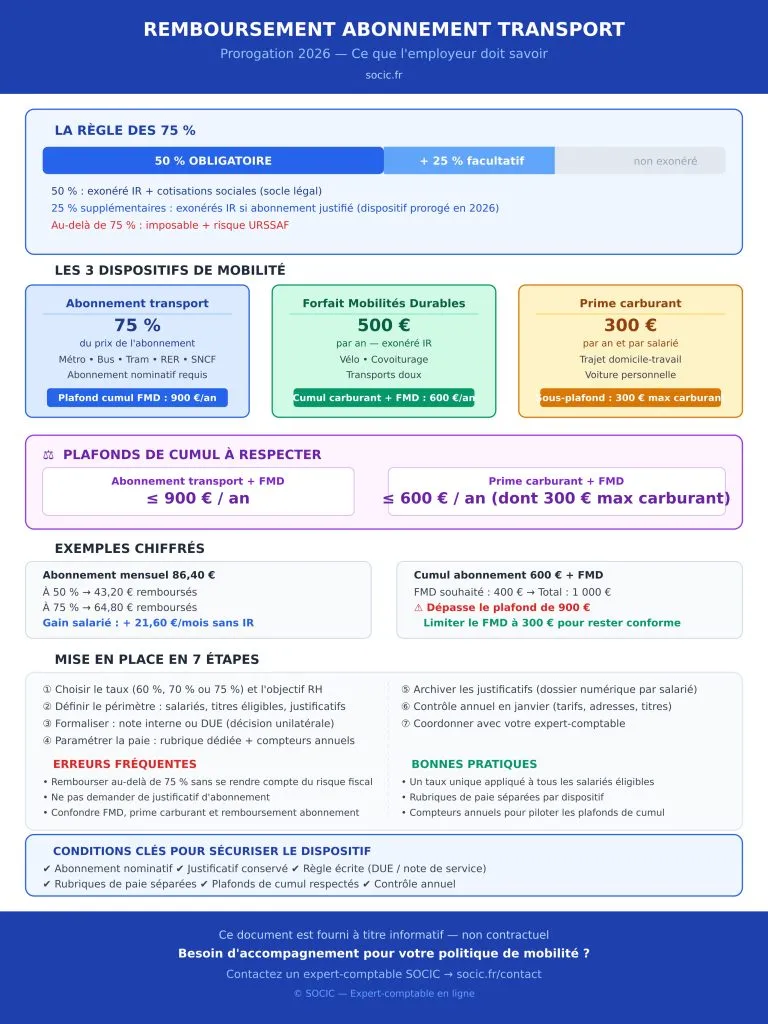

Le point de départ, non négociable : l’employeur doit prendre en charge au moins 50 % du prix des titres d'abonnement souscrits par les salariés pour leurs trajets entre leur résidence habituelle et leur lieu de travail, via des transports publics (et, selon les cas, des services publics de location de vélos).

Cette prise en charge « socle » est exonérée de cotisations sociales (dans les limites et conditions prévues) et non imposable pour le salarié. Sur le bulletin de paie, vous récupérez un justificatif (abonnement nominatif), vous calculez 50 % du coût mensuel et vous l'indiquez sur une ligne de type « Remboursement titre de transport ».

2) L'exonération au-delà de 50 % jusqu'à 75 % : le cœur de la mesure prorogée

Depuis la mise en place du dispositif, le législateur a permis d'aller au-delà des 50 % obligatoires tout en maintenant un avantage fiscal : la fraction supplémentaire peut rester exonérée d'impôt sur le revenu pour le salarié, dans la limite de 25 % du prix du titre.

- 50 % : participation obligatoire (régime favorable classique) ;

- + 25 % : participation facultative, mais exonérée d'IR si vous restez dans la limite ;

- = 75 % au total pouvant bénéficier d'une exonération d'impôt sur le revenu pour le salarié.

La loi de finances pour 2026 proroge à nouveau le dispositif, ce qui le rend applicable non seulement pour l'imposition des revenus 2025 mais également pour l'année 2026.

3) À quoi sert la prorogation en 2026 ?

Sans prorogation, l'avantage au-delà de 50 % aurait pu disparaître. Les employeurs auraient dû soit revenir à 50 % pour éviter une fiscalité moins favorable, soit maintenir un remboursement plus élevé avec un risque de réintégration fiscale côté salarié.

La prorogation stabilise la politique de mobilité : vous pouvez continuer à financer plus de 50 % sans pénaliser fiscalement vos salariés sur la part additionnelle, dans la limite du dispositif.

4) Quels abonnements sont concernés ?

Le dispositif vise les abonnements de type : pass mensuel ou annuel métro/bus/tram/RER/SNCF domicile-travail, abonnements interurbains, et cartes d'abonnement à des services publics de location de vélos. Attention : les titres unitaires (tickets à l'unité) suivent des règles différentes et ne peuvent pas être traités comme un abonnement sauf cas très particuliers.

Partie 2 : fiscal, social, paie — ce qui est exonéré, ce qui ne l'est pas

1) Exonération d'impôt sur le revenu : jusqu'à 75 %

La règle prorogée concerne explicitement l'impôt sur le revenu : jusqu'à 75 % du prix de l'abonnement (50 % obligatoires + 25 % facultatifs) peuvent rester non imposables pour le salarié. Résultat : le salarié ne supporte pas d'IR sur cette fraction et l'entreprise peut bâtir une politique RH attractive sur un poste de dépense très visible.

💡 Conseil de sécurisation : formalisez la règle dans une note interne (ou accord / décision unilatérale) : taux de prise en charge (ex. 60 %, 70 % ou 75 %), pièces justificatives, périodicité, règles pour les temps partiels et les absences.

2) Cotisations sociales : prudence et cohérence de traitement

Le socle (50 %) bénéficie d'un régime social favorable. Pour la fraction au-delà, il faut appliquer le cadre en vigueur et respecter la logique : remboursement d'un abonnement éligible, sur justificatif, dans les limites prévues.

⚠️ Risque URSSAF : évitez les « forfaits maison » non justifiés (« on donne 80 €/mois pour le transport ») si vous le présentez comme une prise en charge d'abonnement. Si vous voulez verser une aide plus libre, traitez-la comme une prime et acceptez le régime social/fiscal correspondant.

Pour approfondir les règles de cotisations sociales sur les primes et avantages salariaux, consultez notre guide dédié.

3) Traitement sur le bulletin de paie

Pour assurer la lisibilité salarié, la cohérence URSSAF et la traçabilité comptable, adoptez ce schéma :

- Une ligne « Remboursement abonnement transport » avec le montant mensuel remboursé ;

- Si vous allez au-delà de 50 %, vous conservez le même libellé mais vous documentez le taux dans votre procédure interne ;

- Vous archivez les justificatifs (format PDF) et le calcul.

Notre service gestion des bulletins de paie prend en charge ce type de rubrique pour vous éviter toute erreur de paramétrage.

4) Temps partiel, alternants, stagiaires

La prise en charge des abonnements concerne les salariés. Les alternants, en tant que salariés, entrent dans le dispositif dans les conditions habituelles. Les stagiaires (convention de stage) font l'objet d'un traitement distinct documenté. Pour les salariés à temps partiel, la prise en charge s'applique dans les mêmes conditions avec des adaptations possibles selon l'organisation.

💡 Définissez une règle unique par catégorie (salariés / alternants / stagiaires) pour éviter les litiges liés à l'égalité de traitement. Avant de procéder à une première embauche, pensez à intégrer ce dispositif dans votre politique RH.

5) Télétravail et multi-sites : clarifier le « domicile – lieu de travail »

Le dispositif vise les trajets entre résidence habituelle et lieu de travail. Avec la généralisation du télétravail, plusieurs questions surgissent :

- Un salarié peut venir moins souvent mais conserver un abonnement mensuel plus économique que des tickets unitaires ;

- Un salarié peut alterner plusieurs sites.

La pratique la plus robuste : raisonnez sur l'abonnement effectivement souscrit, exigez le justificatif, et n'imposez pas de proratisation « au nombre de jours télétravaillés » si le titre reste nécessaire — sauf politique interne claire et non discriminatoire.

Partie 3 : articuler abonnement transport, prime carburant et forfait mobilités durables (FMD)

1) La prime carburant : rappel du principe et du plafond

L’employeur peut verser une prime carburant pour les trajets domicile-travail dans un cadre d'exonération, dans la limite de 300 € par an et par salarié. Ne confondez pas prime carburant (plafonds et conditions) et remboursement de frais (justificatifs obligatoires, logique différente).

2) Le forfait mobilités durables (FMD) : vélo, covoiturage et plus

Le forfait mobilités durables permet la prise en charge de certains modes (vélo, vélo électrique, covoiturage conducteur ou passager) avec une exonération d'IR dans la limite de 500 € par an. Très apprécié en TPE/PME car il encourage des mobilités moins coûteuses, s'adapte aux salariés sans abonnement et s'intègre dans une politique RSE.

3) Les règles de cumul à maîtriser

Deux règles de cumul reviennent systématiquement :

- Cumul prime carburant + FMD : maximum 600 € par an, dont 300 € maximum au titre des frais de carburant ;

- Cumul FMD + prise en charge abonnement transport : maximum 900 € par an.

Si vous versez un FMD et remboursez déjà l'abonnement transport, vous devez piloter le plafond annuel de 900 €. Si vous ajoutez une prime carburant, vous devez en plus respecter le plafond de 600 € et le sous-plafond carburant à 300 €.

💡 Conseil de pilotage : paramétrez des compteurs annuels par salarié dans votre logiciel de paie. Les plafonds se gèrent mal « à la main » et les erreurs se paient en régularisation.

4) Peut-on cumuler 75 % d'abonnement transport + FMD ?

Oui, potentiellement. Un salarié en transports publics peut aussi venir à vélo certains jours. Vous pouvez rembourser l'abonnement (jusqu'à 75 % dans le cadre prorogé) et verser un FMD, tant que vous restez sous le plafond annuel de cumul de 900 €.

💡 Pour simplifier : choisissez soit une politique « abonnement transport renforcé à 75 % », soit « abonnement à 50 % + FMD » selon les usages. Les politiques hybrides fonctionnent mais demandent une administration plus stricte.

Besoin d'aide pour paramétrer ces dispositifs dans votre paie ?

Contacter un expert-comptable en ligne →Mettre en place une politique de prise en charge au-delà de 50 % : méthode actionnable en 7 étapes

Étape 1 : choisir votre taux et votre objectif RH

Avant de parler paie, décidez pourquoi vous le faites : attirer des profils en zone tendue, réduire l'usage de la voiture, compenser une enveloppe salariale plus prudente, harmoniser les avantages entre sites. Choisissez ensuite un taux unique (ex. 75 % pour tous les salariés éligibles) pour réduire la contestation interne. Ce remboursement s'inscrit dans une vision globale du coût salarié.

Étape 2 : définir le périmètre

Salariés concernés (CDI, CDD, alternants), abonnements éligibles (mensuel, annuel, nominatif), justificatifs requis (copie abonnement + preuve de paiement si besoin), périodicité (mensuelle, trimestrielle, annuelle).

Étape 3 : formaliser et communiquer

Sans formalisme, vous créez des exceptions. Une note de service ou décision unilatérale de l’employeur (DUE) vaut mieux que des échanges informels. C'est également la base requise lors d'un contrôle URSSAF.

Étape 4 : paramétrer la paie

Deux éléments indispensables : une rubrique paie « Remboursement abonnement transport » avec règles de calcul, et un compteur annuel pour gérer les cumuls FMD / prime carburant. Notre équipe spécialisée en gestion de paie peut prendre en charge ce paramétrage.

Étape 5 : organiser l'archivage

En cas de contrôle, on vous demandera la politique écrite, les justificatifs et la cohérence entre justificatif et montant remboursé. Créez un dossier numérique par salarié, mis à jour annuellement.

Étape 6 : contrôler chaque début d'année

Les tarifs évoluent, les salariés déménagent, les titres changent. Un contrôle annuel en janvier évite les sur-remboursements ou les sous-remboursements.

Étape 7 : coordonner avec votre expert-comptable

Cette mesure touche au social, au fiscal, à la paie et à la politique interne. L'alignement avec votre cabinet comptable évite les rubriques bricolées et les risques de redressement.

Erreurs courantes à éviter

- Rembourser plus de 75 % en pensant que tout reste exonéré. Au-delà du cadre, vous risquez une partie imposable (et potentiellement soumise à charges) selon la qualification retenue.

- Ne pas demander de justificatif d'abonnement. Sans justificatif, le remboursement ressemble à une prime déguisée : risque URSSAF accru.

- Confondre FMD et remboursement d'abonnement. Le FMD vise des mobilités spécifiques ; l'abonnement transport relève d'une autre logique, avec des rubriques de paie séparées.

- Oublier les plafonds de cumul (600 € / 900 €). Source fréquente de régularisations et de corrections tardives détectées lors des contrôles de charges sociales.

- Appliquer des règles différentes selon les équipes sans justification. Risque de tensions internes et de contestation (égalité de traitement).

- Ne pas mettre à jour la politique en cas de télétravail massif. Les usages changent : sans règle claire, vous multipliez les cas particuliers.

- Mal libeller la rubrique de paie. Un libellé flou (« prime transport ») peut entraîner des confusions avec d'autres dispositifs lors d'un contrôle.

Bonnes pratiques

- Fixer un taux clair (ex. 75 %) et l'appliquer uniformément à tous les salariés éligibles.

- Mettre en place une procédure simple : justificatif à l’embauche, puis contrôle annuel.

- Sécuriser les cumuls avec des compteurs annuels dans la paie.

- Distinguer clairement : abonnement transport vs FMD vs prime carburant (rubriques séparées).

- Documenter et archiver (politique écrite + justificatifs + calculs).

- Former le management : éviter les promesses individuelles non conformes.

- Réaliser un mini-audit annuel (10 minutes par salarié) : titre, montant, taux, cumul.

Conseils de Socic

- Visez la simplicité avant l'optimisation maximale. Une règle « 75 % abonnement transport » bien cadrée est souvent plus rentable qu'un empilement de dispositifs mal suivis.

- Pensez « contrôle URSSAF » dès le départ. Ce n'est pas qu'un sujet d'impôt sur le revenu. La solidité vient des justificatifs, de la cohérence paie et d'une règle écrite.

- Faites un arbitrage mobilité par profil. Dans certaines équipes (terrain, horaires décalés), un FMD ou une aide carburant a plus de sens. Dans d'autres (zone urbaine), l'abonnement renforcé est imbattable.

- Anticipez les changements de situation. Déménagement, changement de site, passage à temps partiel, télétravail : ce sont les moments où les erreurs naissent. Pensez à le prévoir dans le cadre de la gestion sociale de vos salariés.

- Intégrez la mesure dans votre politique de rémunération globale. Ce remboursement améliore le « reste à vivre » et peut compléter une enveloppe salariale contenue, à condition de rester équitable et transparent. Pour aller plus loin sur la structure du coût salarial total, consultez notre guide.

Exemples concrets avec calculs 📌

Exemple 1 : abonnement mensuel à 86,40 € (transport urbain)

- Minimum légal (50 %) : 43,20 € remboursés

- Option renforcée à 75 % : 64,80 € remboursés

- Surcoût employeur par rapport au minimum : 21,60 € / mois

Avec la prorogation 2026, la fraction au-delà de 50 % (ici 21,60 €) reste dans le cadre d'exonération d'IR tant que vous ne dépassez pas 75 %.

Exemple 2 : abonnement annuel payé d'un coup (720 €)

- À 50 % : 360 €

- À 75 % : 540 €

Vous pouvez rembourser au fil de l'eau (mensualisation) ou sur présentation de la facture annuelle. L'essentiel est de rester cohérent et de conserver la preuve.

Exemple 3 : cumul abonnement (75 %) + FMD — pilotage du plafond à 900 €

Un salarié reçoit 600 € de remboursement d'abonnement sur l'année (taux renforcé). Vous souhaitez verser un FMD de 400 €. Total : 1 000 €. Problème : vous dépassez le plafond de cumul de 900 €. Vous devrez limiter le FMD à 300 € (ou réduire la prise en charge) pour rester dans le cadre.

Exemple 4 : prime carburant + FMD

Vous versez : prime carburant 300 € + FMD 350 € = 650 € au total. Problème : le cumul « prime carburant + FMD » est plafonné à 600 €, dont 300 € max carburant. Il faut réduire le FMD à 300 € dans cet exemple.

Exemple 5 : salarié en télétravail 3 jours/semaine, abonnement maintenu

Le salarié conserve un abonnement mensuel car les jours sur site rendent l'abonnement plus rentable que des tickets. Bonne approche : appliquez la politique (50 % ou 75 %) tant que l'abonnement est réel, nominatif et justifié. Évitez une proratisation « au doigt mouillé », sauf politique interne claire.

Checklist de mise en œuvre complète

- Définir un taux de prise en charge (50 % / 60 % / 75 %) et l'objectif RH.

- Identifier les titres d'abonnement éligibles et les justificatifs requis.

- Rédiger une note interne / DUE : règles, périodicité, traitement temps partiel/absences.

- Créer ou valider la rubrique de paie « Remboursement abonnement transport ».

- Mettre en place un archivage systématique des justificatifs (dossier salarié).

- Si FMD et/ou prime carburant : créer des rubriques séparées + compteurs annuels.

- Contrôler les plafonds de cumul (600 € et 900 €) en cours d'année.

- Faire un contrôle annuel (janvier) : titre, montant, taux, cohérence.

- Documenter les cas particuliers (multi-sites, changements d'adresse, etc.).

- Préparer un « pack contrôle » : politique + exemples de calcul + justificatifs types.

Vous voulez sécuriser cette politique de mobilité de A à Z ?

Prendre rendez-vous avec un expert-comptable en ligne →FAQ : prise en charge abonnement transport au-delà de 50 % en 2026

Peut-on rembourser 75 % de l'abonnement transport en 2026 sans impôt pour le salarié ?

Oui. La prorogation en 2026 maintient la possibilité d'une prise en charge jusqu'à 75 % (50 % obligatoires + 25 % supplémentaires) avec exonération d'impôt sur le revenu pour le salarié, dans le cadre prévu par la loi de finances.

Le remboursement au-delà de 50 % est-il obligatoire pour l’employeur ?

Non. Seuls 50 % sont obligatoires. Le complément (jusqu'à 75 %) relève d'une décision unilatérale de l’employeur ou d'un accord collectif, et s'inscrit dans une politique d'avantages salariaux.

Quels salariés sont concernés par la prise en charge de l'abonnement transport ?

Les salariés utilisant des titres d'abonnement pour leurs trajets résidence habituelle – lieu de travail. Les alternants, en tant que salariés, sont concernés dans les mêmes conditions. Pour les stagiaires, le cadre est distinct.

Faut-il un justificatif pour rembourser l'abonnement transport ?

Oui, c'est une bonne pratique indispensable : abonnement nominatif, preuve d'achat si nécessaire, et cohérence du montant remboursé. L'absence de justificatif est l'une des erreurs les plus fréquemment relevées lors des contrôles URSSAF.

Peut-on cumuler remboursement d'abonnement transport et forfait mobilités durables ?

Oui, mais le cumul est plafonné : FMD + prise en charge abonnement ne doivent pas dépasser 900 € par an. Ce plafond doit être piloté via des compteurs annuels dans la paie.

Peut-on cumuler prime carburant et forfait mobilités durables ?

Oui, dans une limite : 600 € par an au total, dont 300 € maximum pour la partie carburant. Tout dépassement entraîne une réintégration fiscale et/ou sociale.

Comment traiter un abonnement annuel payé en une seule fois ?

Vous pouvez rembourser par mensualisation ou sur présentation de la facture annuelle, selon votre politique interne. Vous devez conserver la preuve et appliquer le taux retenu (50 % à 75 %).

En cas de télétravail, doit-on arrêter la prise en charge de l'abonnement transport ?

Pas automatiquement. Si le salarié conserve un abonnement pertinent et justifié pour venir travailler sur site, vous pouvez maintenir la prise en charge selon votre politique. L'important est la cohérence et l'absence de discrimination entre salariés.

Quelles erreurs sont les plus sanctionnées en cas de contrôle URSSAF ?

L'absence de justificatifs, les montants forfaitaires non rattachés à un abonnement réel, la confusion entre dispositifs (abonnement / FMD / carburant) et les dépassements des plafonds de cumul. Notre service de gestion de la paie intègre ces contrôles de manière systématique.

Comment optimiser simplement la mobilité en TPE/PME en 2026 ?

Le plus simple : choisir une politique claire — 75 % d'abonnement transport pour les salariés en transports publics, et/ou un FMD pour les salariés vélo/covoiturage — avec des compteurs annuels pour sécuriser les plafonds. Pour aller plus loin, nos experts-comptables en ligne peuvent vous accompagner dans cette mise en place.

Conclusion

La prorogation en 2026 du dispositif de prise en charge au-delà du minimum légal transforme un simple remboursement de transport en véritable outil de politique sociale. Vous pouvez financer jusqu'à 75 % de l'abonnement transport tout en conservant une exonération d'impôt sur le revenu pour le salarié, sous réserve de respecter le cadre et les plafonds de cumul avec les autres dispositifs de mobilité (FMD, prime carburant).

Pour une petite entreprise, la clé n'est pas la complexité : c'est la discipline. Une règle écrite, des justificatifs, des rubriques de paie séparées et des compteurs annuels suffisent à sécuriser la mesure et à en tirer un bénéfice RH immédiat.

À lire également : notre guide sur le coût réel d'un salarié pour l’employeur, qui intègre l'ensemble des avantages salariaux obligatoires et facultatifs (transport, mutuelle, tickets-restaurant, prévoyance).

Besoin d'un accompagnement personnalisé pour votre politique de mobilité et votre paie ?

Parler à un expert-comptable en ligne →Gérez la paie et les charges sociales avec SOCIC

Vous cherchez à mieux piloter la paie et les charges sociales de votre entreprise ? SOCIC, expert-comptable en ligne, prend en charge l'ensemble de vos déclarations. Dès 89€/mois HT, sans engagement.