Entrepreneur, artisan, commerçant ou dirigeant de TPE : les congés d'été ne mettent pas votre déclaration de TVA en pause. Bonne nouvelle : l'administration fiscale prévoit des solutions adaptées selon votre régime de TVA. Voici ce que vous devez savoir avant de fermer votre bureau pour l'été.

Confier ma déclaration de TVA à un expert-comptable en ligne →

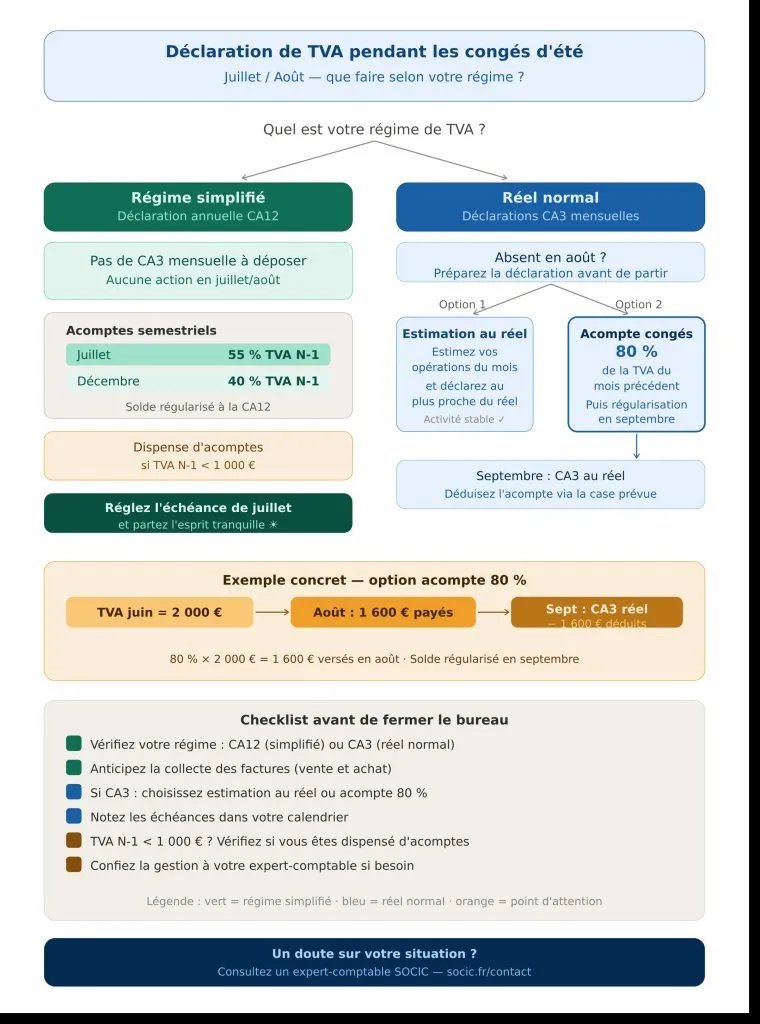

1. Régime simplifié de TVA (CA12) : rien à faire au mois le mois

Si vous relevez du régime réel simplifié, vous déposez une déclaration annuelle CA12 et non une CA3 mensuelle. Concrètement, vous n'avez donc aucune déclaration mensuelle à effectuer pendant l'été.

En pratique, deux acomptes semestriels s'appliquent :

- Acompte de juillet : en principe 55 % de la TVA due au titre de l'année précédente (TVA N-1)

- Acompte de décembre : en principe 40 % de la TVA due au titre de N-1

- Le solde est régularisé lors du dépôt de la CA12

📌 Point souvent oublié : si la TVA due au titre de l'année précédente est inférieure à 1 000 €, vous êtes en principe dispensé d'acomptes et vous réglez directement lors de la CA12.

➡️ En résumé : si vous êtes au régime simplifié, réglez l'échéance prévue (souvent en juillet) et partez l'esprit tranquille. Pour aller plus loin sur le choix entre les régimes, consultez notre guide sur les différents régimes d'imposition à la TVA .

2. Réel normal avec CA3 mensuelle : anticipez si vous êtes absent en août

Si vous déclarez la TVA au régime réel normal mensuel (CA3) et que vous êtes fermé ou absent en août, vous pouvez préparer votre déclaration avant de partir. Deux options s'offrent à vous.

Option 1 — Déclarer au plus près du réel estimé

Vous estimez vos opérations du mois (ventes et achats) et vous déclarez une TVA au plus proche de la réalité.

Recommandé si :

- Vous avez déjà une visibilité fiable (facturation quasi terminée)

- Votre activité est assez stable d'un mois sur l'autre

- Vous souhaitez éviter une grosse régularisation en septembre

Option 2 — Payer un acompte de 80 % du mois précédent (solution congés)

Vous pouvez utiliser le dispositif officiel prévu sur la CA3 : déclarer et payer un acompte égal à 80 % de la TVA due au titre du mois précédent.

Ensuite :

- En septembre, vous déposez une CA3 au réel couvrant les opérations concernées

- Vous déduisez l'acompte versé grâce à la case prévue sur la déclaration, afin d'éviter tout double paiement

Recommandé si :

- Vous partez sans avoir la comptabilité à jour

- Votre activité varie mais reste globalement cohérente

- Vous souhaitez une solution simple, acceptée et standard en période de congés

Exemple concret : acompte congés en pratique 💡

Vous êtes au réel normal mensuel. La TVA déclarée au titre de juin s'élève à 2 000 €. Vous serez absent en août :

- En août : vous payez 80 % × 2 000 € = 1 600 € d'acompte

- En septembre : vous calculez la TVA réelle de juillet/août et vous imputez les 1 600 € déjà réglés via la case dédiée de la CA3

Ce mécanisme est prévu par l'administration et ne nécessite aucune démarche particulière au-delà du dépôt normal de votre déclaration.

Checklist avant de fermer le bureau

- Vérifiez votre régime : simplifié (CA12) ou réel normal (CA3)

- Anticipez la collecte des pièces (factures de vente et d'achat)

- Si CA3 : choisissez estimation au réel ou acompte 80 %

- Notez les échéances dans un calendrier ou faites paramétrer un rappel par votre cabinet

- Consultez notre article sur la TVA récupérable sur les notes de frais pour ne rien oublier avant l'été

FAQ – Déclaration de TVA et congés d'été

Puis-je décaler ma déclaration CA3 parce que je suis en vacances ?

Non, les dates limites de dépôt ne sont pas reportées pour cause de congés. En revanche, vous pouvez anticiper la déclaration avant votre départ (option estimation au réel) ou utiliser l'acompte de 80 % prévu sur la CA3.

Que se passe-t-il si j'oublie de déclarer ma TVA en août ?

Un retard de déclaration CA3 expose votre entreprise à des majorations et intérêts de retard. Mieux vaut anticiper ou déléguer à votre expert-comptable avant le départ.

L'acompte de 80 % s'applique-t-il aussi aux déclarations trimestrielles ?

Ce dispositif est prévu pour les déclarations mensuelles. Si vous êtes en déclaration trimestrielle (TVA annuelle inférieure à 4 000 €), les échéances sont différentes ; consultez notre guide sur les régimes d'imposition à la TVA pour en savoir plus.

Comment savoir si je suis au régime simplifié ou au réel normal ?

Le régime dépend principalement de votre chiffre d'affaires et du montant de TVA exigible annuel. Notre article comment déclarer la TVA (CA12 ou CA3) détaille les seuils et les critères à vérifier.

Puis-je changer de régime de TVA en cours d'année ?

Oui, un changement de régime est possible sous conditions. L'option pour le réel normal (ou le mini-réel) doit généralement être formulée avant le début de l'exercice. Un expert-comptable peut vous aider à évaluer l'opportunité de ce choix selon votre trésorerie.

Prendre rendez-vous avec un expert-comptable en ligne →