Exonération des pourboires : IR et cotisations sociales — Règles 2026 à 2028

L'exonération temporaire d'impôt sur le revenu (IR) et de cotisations sociales sur les pourboires est devenue un sujet central pour les employeurs de terrain : hôtellerie-restauration, coiffure, taxis/VTC, métiers de service, etc. Depuis 2022, le législateur a mis en place un régime dérogatoire pour soutenir le pouvoir d'achat des salariés modestes en contact avec la clientèle. Bonne nouvelle : ce régime a été prorogé jusqu'au 31 décembre 2028 par la loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026).

En pratique, cette exonération crée autant d'opportunités que de risques : un pourboire exonéré n'est pas un « bonus » libre de règles. Il faut distinguer le pourboire volontaire du service automatiquement facturé, vérifier le plafond de rémunération (1,6 SMIC), organiser la répartition, sécuriser la paie et la DSN, et documenter le dispositif en cas de contrôle URSSAF ou fiscal.

Ce guide va au-delà des résumés : vous y trouverez une explication claire des textes, des exemples concrets, des erreurs fréquentes, des bonnes pratiques opérationnelles, une checklist de conformité et une FAQ. Il s'adresse aux entrepreneurs, dirigeants de TPE/PME et indépendants qui souhaitent sécuriser leur pratique.

🎯 Vous souhaitez sécuriser votre gestion des pourboires et votre conformité sociale ? Nos experts-comptables en ligne analysent votre situation, paramètrent votre paie et vous accompagnent toute l'année — dès 89 € HT/mois, sans engagement.

Obtenir mon devis gratuit →

Comprendre ce qu'est un pourboire… et ce qui n'en est pas un

1) Définition : le pourboire, une somme « pour le service » versée volontairement

Un pourboire est une somme versée en plus du prix, en contrepartie du service rendu, généralement à l'initiative du client. Il peut être :

- remis directement au salarié (espèces) ;

- encaissé par l’employeur (espèces ou carte) puis reversé au personnel.

Le point clé, c'est la notion de volontariat : le client choisit de donner (ou non), et choisit le montant.

2) Référence de principe en droit du travail : reversement au personnel

Le Code du travail pose un cadre important : lorsque l’employeur perçoit des sommes « pour le service », il doit les reverser intégralement au personnel en contact avec la clientèle (règle issue de l'article L. 3244-1 du Code du travail). Concrètement :

- l’employeur ne peut pas conserver tout ou partie des pourboires « pour le service » ;

- il doit organiser un reversement conforme (et traçable) ;

- la méthode de répartition peut être encadrée par les usages, la convention collective, une décision interne ou un accord.

3) À ne pas confondre : « service compris », « frais de service » et pourcentage obligatoire

Pour sécuriser l'exonération, il faut distinguer trois situations :

- Pourboire volontaire : donné librement par le client ✅

- Pourcentage-service / service automatique (ex. 10 % ajouté à la note) : ce n'est pas un pourboire volontaire ❌

- Service compris : le prix inclut déjà la rémunération du service ; si le client ajoute un extra volontaire, cet extra peut redevenir un pourboire ✅ (sous conditions)

Pourquoi cette distinction est-elle cruciale ? Parce que le régime d'exonération vise uniquement les pourboires volontaires. Un montant imposé au client ou facturé automatiquement bascule dans une logique de rémunération/recette et ne bénéficie pas du même traitement fiscal et social.

💡 Conseil : sur vos tickets et additions, évitez les libellés ambigus. Préférez une ligne clairement identifiable « Pourboire (volontaire) » plutôt qu'un « Service 10 % » si vous souhaitez rester dans le champ du dispositif.

Historique fiscal : imposable jusqu'en 2021, exonération temporaire depuis 2022

1) Avant 2022 : un principe d'imposition et d'assujettissement

Jusqu'en 2021, les pourboires constituaient en principe une rémunération imposable, quel que soit leur caractère principal ou accessoire, leur mode de versement (direct salarié / via employeur) ou leur mode de fixation (montant libre ou calcul en pourcentage). En social, l'analyse suivait généralement la même logique : dès lors que le pourboire s'apparente à un complément de rémunération et a fortiori lorsqu'il transite par l’employeur, la question des cotisations et contributions sociales se pose.

2) Depuis 2022 : création d'une exonération temporaire IR + cotisations

Le dispositif a été mis en place par la loi de finances pour 2022 (article 5), puis prolongé successivement après 2022-2023, par la loi de finances pour 2024, par la loi de finances pour 2025, et désormais par la loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026), jusqu'au 31 décembre 2028.

L'objectif : soutenir les salariés au revenu modeste dans les secteurs où les pourboires représentent un complément significatif (notamment hôtellerie-restauration), tout en simplifiant la vie des employeurs… à condition de respecter strictement les critères. À l'image de la Prime de Partage de la Valeur (PPV), ce type de dispositif exige un suivi rigoureux pour préserver l'exonération.

3) Portée de l'exonération : IR + large périmètre de charges

Le régime vise une exonération d'impôt sur le revenu pour le salarié, ainsi que de cotisations et contributions sociales sur les pourboires éligibles. Dans la pratique, lorsqu'un pourboire rentre dans le champ, il n'alimente pas les bases habituelles (cotisations légales/conventionnelles, CSG/CRDS, etc.). Cette logique implique un paramétrage paie propre et une documentation interne solide.

Si vous cherchez d'autres leviers pour optimiser la rémunération de vos équipes, découvrez les 9 compléments de rémunération à (quasi) 0 % de charges sociales que Socic a recensés.

✅ Conseil : considérez ce régime comme une « zone à risque » en contrôle. Plus le volume de pourboires est élevé, plus la traçabilité doit être irréprochable (procédures, pièces, récapitulatifs, cohérence caisse/banque).

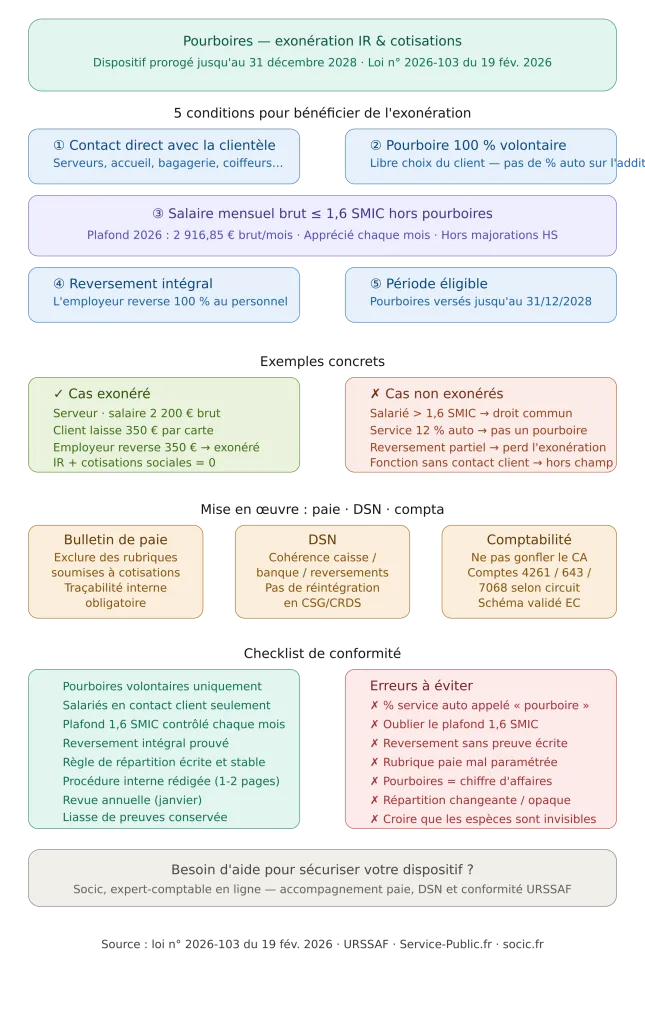

Conditions d'exonération (2026-2028) : le cœur du dispositif

Condition n°1 : salarié en contact avec la clientèle

Le dispositif cible les salariés en contact direct avec la clientèle. On pense immédiatement aux serveurs et bartenders, mais l'idée est plus large : toute fonction exposée à un versement de pourboire en raison du service rendu (salle, étage, accueil, bagagerie, voiturier, etc.).

En revanche, l'éligibilité doit rester cohérente : si un salarié ne se trouve jamais en contact avec les clients, l'intégrer artificiellement dans une répartition « pour optimiser » est un motif classique de contestation en cas de contrôle URSSAF.

Condition n°2 : pourboire versé volontairement par le client

Seuls les pourboires volontaires sont visés, remis soit directement au salarié (souvent en espèces), soit à l’employeur (espèces ou carte), à charge pour lui de les reverser intégralement au personnel. Les « pourcentages-service » ou frais obligatoires ajoutés automatiquement à la note restent hors champ. 👈 C'est un point de rupture majeur.

Condition n°3 : plafond de rémunération du salarié (1,6 SMIC)

L'exonération vise les salariés dont la rémunération mensuelle brute (hors pourboires) n'excède pas 1,6 SMIC. Pour 2026, le plafond est de 2 916,85 € brut. Ce plafond se calcule :

- sur la durée légale ou la durée contractuelle si elle est différente ;

- en intégrant les heures complémentaires et heures supplémentaires (hors majorations d'heures supplémentaires) ;

- en appréciant le seuil mois par mois, en pratique paie.

Concrètement, un salarié au-dessus de 1,6 SMIC (hors pourboires) sort du dispositif : ses pourboires redeviennent imposables/assujettis selon le droit commun. Pour en savoir plus sur le coût réel d'un salarié, consultez notre guide sur combien coûte une prime brute en net.

Condition n°4 : reversement intégral quand l’employeur encaisse

Lorsque le client laisse un pourboire par carte ou via une application et que l’employeur encaisse, celui-ci doit reverser les sommes intégralement aux salariés concernés. Cela implique un circuit de caisse/banque transparent, une règle de répartition écrite, et des preuves de reversement (virements, états de répartition).

Condition n°5 : période d'application (jusqu'au 31/12/2028)

Le régime s'applique aux pourboires versés jusqu'au 31 décembre 2028. Les règles peuvent évoluer : intégrez une veille minimale et sécurisez vos paramétrages chaque année.

📌 Conseil : mettez en place une procédure interne « Pourboires » en 1 page : définition, périmètre, méthode de collecte, méthode de répartition, calendrier de reversement, preuves conservées. En cas de contrôle, ce document fait gagner un temps précieux.

Mise en œuvre pratique : paie, DSN, compta et organisation interne

1) Sur le bulletin de paie : afficher ou exclure ?

En pratique, lorsque les pourboires sont exonérés, les employeurs ont tendance à les exclure du bulletin de paie pour éviter de créer des bases de cotisations à tort, de gonfler le brut fiscal, ou de déclencher des incohérences DSN. Cela ne signifie pas « absence de traçabilité » : celle-ci se construit via des états internes, journaux de caisse, états de carte et attestations de reversement.

2) DSN : cohérence entre ce que vous versez et ce que vous déclarez

Une DSN incohérente attire l'attention. Si vous encaissez beaucoup de pourboires par carte, reversez des montants significatifs, sans aucune trace logique, vous augmentez le risque de redressement. En conséquence, il faut un paramétrage paie clair : un pourboire exonéré ne doit pas se retrouver dans les rubriques soumises, et votre logiciel doit éviter les effets de bord (net imposable, brut fiscal, assiette CSG, etc.).

3) Traitement comptable : ne pas mélanger chiffre d'affaires et pourboires

Le point sensible consiste à ne pas « transformer » les pourboires en chiffre d'affaires. Si le pourboire est volontaire et collecté pour être reversé, il ne doit pas gonfler artificiellement le CA. Un expert-comptable en ligne sécurisera le schéma comptable le plus adapté à votre activité et à votre organisation.

4) Politique interne de répartition : transparence et stabilité

Les conflits naissent souvent de la répartition : salle vs cuisine, anciens vs nouveaux, CDI vs extras, temps partiel, etc. Vous devez définir qui participe, la clé de répartition (heures, jours, points, poste), la périodicité (quotidienne, hebdo, mensuelle) et conserver les états. La meilleure pratique : une règle simple, compréhensible et stable. Plus c'est « bricolé », plus c'est contestable.

5) Cas particulier : décembre 2025 / janvier 2026 et continuité du régime

Lorsque les textes tardent à être adoptés, l'administration publie parfois des clarifications pour éviter une rupture au 1er janvier. La loi de finances pour 2026 est venue sécuriser la prorogation jusqu'à fin 2028. L'enseignement à retenir : documentez votre veille (notes internes, sources, paramétrage) lorsque vous appliquez un régime prorogé.

🧾 Besoin d'aide pour paramétrer votre paie et sécuriser votre traitement des pourboires ?

Nos experts-comptables en ligne vous accompagnent sur la conformité sociale, le paramétrage DSN et la comptabilisation des pourboires. Premier échange gratuit et sans engagement.

Demander un devis gratuit à Socic →Impacts concrets pour l’employeur et le salarié

1) Pour le salarié : plus de net, pas de déclaration IR sur les pourboires éligibles

Quand le pourboire remplit les conditions, il n'est pas soumis à l'impôt sur le revenu, n'est pas à déclarer dans la déclaration annuelle de revenus (pour la fraction exonérée), et augmente le pouvoir d'achat immédiatement. Attention : l'exonération ne transforme pas un pourboire en revenu « sans règle ». Si le salarié dépasse le plafond 1,6 SMIC, ou si le paiement est un service obligatoire, le régime change.

2) Pour l’employeur : attractivité RH, mais obligations de conformité

L'intérêt est réel : outil d'attractivité et de fidélisation (notamment en tension de recrutement), meilleure transparence si vous collectez par carte, et climat social amélioré si la règle est claire. En contrepartie, vous devez maîtriser la frontière « volontaire » vs « obligatoire », le plafond 1,6 SMIC, la preuve du reversement intégral et la cohérence paie/DSN/compta.

Pour aller plus loin sur l'optimisation de la rémunération de vos dirigeants, consultez également notre article sur les rémunérations dirigeants exonérées de charges et d'impôts.

👍 Conseil : si vous introduisez le pourboire par carte (TPE), annoncez la règle au personnel et affichez une communication client simple. Un dispositif accepté est un dispositif compris.

Cas pratiques (avec chiffres) pour sécuriser vos décisions

Exemple 1 : restaurant, pourboires par carte, salarié sous 1,6 SMIC

Un serveur gagne 2 200 € brut mensuels hors pourboires (donc sous 1,6 SMIC). Les clients laissent 350 € de pourboires par carte sur le mois. L’employeur encaisse les 350 € puis les reverse au serveur (ou au pool selon la règle interne).

- ✅ Pourboires volontaires

- ✅ Salarié sous le plafond

- ✅ Reversement intégral

➡️ Les 350 € sont exonérés d'IR et de cotisations sociales dans le cadre du dispositif.

Exemple 2 : hôtel, salarié au-dessus du plafond

Un chef de réception gagne 3 200 € brut hors pourboires. Des clients laissent régulièrement des pourboires via l'accueil. Même si les pourboires sont volontaires : le salarié dépasse 1,6 SMIC (hors pourboires) ❌. Les pourboires ne bénéficient pas de l'exonération : retour au régime de droit commun.

Exemple 3 : addition avec « service 12 % » automatique

Un établissement ajoute automatiquement 12 % « frais de service » sur toutes les additions. Le client ne choisit pas. Même si l’employeur reverse ensuite une partie au personnel : ce n'est pas un pourboire volontaire ❌, donc pas d'exonération spécifique sur cette ligne.

Exemple 4 : pourboires espèces remis directement au salarié

Un coiffeur salarié reçoit 10 à 20 € par jour en espèces. S'il est sous 1,6 SMIC et que ces sommes relèvent bien du pourboire volontaire : éligibilité potentielle ✅. Mais la difficulté devient la traçabilité (l'argent ne transite pas par la caisse). Il faut au minimum une politique claire et, si possible, une « déclaration interne mensuelle » des pourboires reçus.

Exemple 5 : répartition en « pool » entre serveurs

Vous centralisez les pourboires (espèces + carte), puis vous répartissez selon les heures travaillées. Deux serveurs A (140 h, 2 400 € brut) et B (90 h, 2 700 € brut) : si les deux restent sous le plafond 1,6 SMIC, le pool reste possible. Vous conservez un état mensuel des pourboires encaissés (caisse/TPE), la clé de répartition (heures) et le détail du reversement. C'est précisément ce type de dossier clair qui résiste bien en cas de contrôle. ✅

Erreurs courantes à éviter

- Confondre « service » obligatoire et pourboire volontaire : ajouter un pourcentage automatique sur la note puis l'appeler « pourboire » est l'erreur la plus risquée.

- Oublier le plafond 1,6 SMIC : appliquer l'exonération à tous les salariés sans vérifier la rémunération mensuelle brute hors pourboires.

- Ne pas prouver le reversement intégral : encaisser des pourboires par carte sans pouvoir démontrer qu'ils ont été reversés au personnel.

- Paramétrer la paie « à moitié » : une rubrique mal configurée peut réintégrer les montants dans la CSG/CRDS, le net imposable ou les bases de cotisations.

- Mélanger pourboires et chiffre d'affaires : comptabiliser les pourboires collectés comme de la recette crée des incohérences en cas de contrôle.

- Répartition arbitraire ou opaque : changer de règle selon les mois ou privilégier certaines personnes sans règle écrite génère des conflits et des risques.

- Croire que « si c'est en espèces, c'est invisible » : l'absence de circuit bancaire ne supprime pas les obligations et augmente le risque en cas de litige ou de contrôle.

Bonnes pratiques

- Écrire une procédure interne (1 à 2 pages) : définition, collecte, répartition, reversement, preuves conservées.

- Séparer clairement les lignes en caisse : « Pourboire volontaire » ≠ « Frais de service » (obligatoire).

- Vérifier le plafond 1,6 SMIC chaque mois via un contrôle paie simple (tableau automatisé).

- Conserver des preuves : récap TPE, Z de caisse, justificatifs de reversement, états de répartition signés ou validés.

- Stabiliser la clé de répartition : heures travaillées, points, postes… mais pas « au feeling ».

- Former le manager : la personne qui clôture la caisse doit comprendre l'enjeu.

- Faire valider le schéma paie/compta par votre expert-comptable : c'est un petit investissement pour éviter un gros risque.

Socic vous propose un accompagnement en ligne dès 89 € HT/mois.

Des forfaits incroyables et sans engagementConseils de Socic

- Traitez les pourboires comme un mini-process : un flux d'argent récurrent mérite un circuit documenté (collecte → preuve → répartition → reversement → archivage).

- Privilégiez la cohérence : les contrôles URSSAF/fisc ne se gagnent pas avec une phrase, mais avec des chiffres qui se tiennent entre la caisse, la banque et les reversements.

- Évitez l'optimisation agressive : intégrer des salariés non éligibles « pour faire plaisir » ou transformer une charge en pourboire exonéré finit souvent mal. Si vous cherchez d'autres leviers légaux, explorez nos conseils sur les frais déductibles pour payer moins d'impôt.

- Pensez RH : une bonne règle de pourboires réduit le turnover. Une mauvaise règle coûte cher (conflits, départs, litiges).

- Faites une revue annuelle (janvier) : plafond 1,6 SMIC, paramétrage paie, affichage caisse, et mise à jour de la note interne.

Exemples concrets (situations réelles en TPE/PME)

Brasserie : passage au pourboire par carte pour limiter les espèces

Une brasserie active sur son TPE un bouton « pourboire » (montant libre). Résultat : les pourboires deviennent traçables (tickets CB) ; la répartition mensuelle devient simple ; l’employeur conserve un état et reverse par virement. Le dispositif d'exonération devient beaucoup plus simple à sécuriser, car la preuve d'encaissement et de reversement existe. ✅

Salon de coiffure : pourboires en espèces uniquement, absence de règles

Dans un salon, chacun « garde ce qu'il reçoit ». En cas de tensions internes, l’employeur ne peut pas arbitrer, et l'inégalité devient explosive. La mise en place d'un mini-accord interne (même informel mais écrit) et d'une boîte commune avec répartition hebdomadaire a souvent un effet immédiat : moins de tensions, plus de transparence.

Hôtel : pool incluant des fonctions hors contact client

Un hôtel veut inclure des fonctions non exposées (back-office) dans le pool pour « remercier tout le monde ». Intention louable, mais risque : la notion « salariés en contact » constitue un critère d'éligibilité. La solution réaliste consiste à maintenir les pourboires dans le périmètre « contact client » pour l'exonération, et à créer séparément une prime interne classique (PPV ou autre) pour d'autres équipes.

💡 Conseil : ne cherchez pas à faire porter aux pourboires une politique de rémunération globale. Les pourboires restent un complément lié au service, avec des conditions strictes. Pour le reste, utilisez des primes classiques.

Checklist de conformité pourboires exonérés

- ✅ Les montants qualifiés « pourboires » sont volontaires (pas de service automatique).

- ✅ Les salariés bénéficiaires sont en contact direct avec la clientèle.

- ✅ Le plafond 1,6 SMIC est contrôlé mensuellement (hors pourboires).

- ✅ Les pourboires encaissés par l’employeur sont reversés intégralement.

- ✅ Vous disposez d'une règle de répartition écrite (simple et stable).

- ✅ Vous conservez les preuves : Z de caisse, tickets TPE, états mensuels, justificatifs de virement.

- ✅ Le paramétrage paie évite toute réintégration en cotisations, CSG/CRDS et net imposable.

- ✅ La DSN reste cohérente avec votre organisation et vos flux.

- ✅ Le schéma comptable ne gonfle pas artificiellement le chiffre d'affaires.

- ✅ Une revue annuelle (janvier) met à jour seuils et procédures.

FAQ — Exonération des pourboires 2026-2028

Qui peut bénéficier de l'exonération des pourboires ?

Les salariés en contact direct avec la clientèle dont la rémunération mensuelle brute (hors pourboires) ne dépasse pas 1,6 SMIC, et uniquement pour des pourboires volontaires versés par les clients.

L'exonération est-elle valable en 2026, 2027 et 2028 ?

Oui, le dispositif est prorogé jusqu'au 31 décembre 2028 par la loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026), sous réserve de respecter les conditions.

Un « service 10 % » ajouté automatiquement sur l'addition est-il exonéré ?

Non. Le régime vise les pourboires volontaires. Un pourcentage automatique facturé au client s'apparente à une ligne obligatoire, donc hors champ de l'exonération spécifique.

Les pourboires payés par carte bancaire sont-ils éligibles ?

Oui, si le client les verse volontairement et si l’employeur les reverse intégralement aux salariés éligibles. Les preuves (TPE, relevés, état de reversement) deviennent alors essentielles.

L’employeur peut-il garder une partie des pourboires pour financer la casse ou les frais de TPE ?

Non. Le principe est le reversement intégral des sommes « pour le service » perçues. Mélanger pourboires et frais d'exploitation crée un risque juridique et social important.

Comment contrôler le plafond 1,6 SMIC ?

En pratique, vous comparez la rémunération mensuelle brute hors pourboires au seuil 1,6 SMIC applicable (2 916,85 € brut pour 2026), en tenant compte de la durée de travail et des heures supplémentaires/complémentaires.

Faut-il afficher les pourboires exonérés sur le bulletin de paie ?

Beaucoup d’employeurs les excluent du bulletin et de la DSN lorsqu'ils sont exonérés, pour éviter des assiettes erronées. L'enjeu reste de conserver une traçabilité interne et des preuves de reversement. Pour toute question sur la configuration du bulletin, consultez votre expert-comptable Socic.

Les salariés doivent-ils déclarer ces pourboires exonérés dans leur déclaration de revenus ?

Non, les pourboires éligibles au dispositif ne doivent pas être déclarés à l'IR pour la fraction exonérée. En cas de dépassement de seuil ou de nature obligatoire, il faut requalifier selon le droit commun.

Peut-on répartir les pourboires entre salle et cuisine ?

La prudence s'impose : le dispositif vise les salariés en contact avec la clientèle. Si vous souhaitez gratifier d'autres équipes, envisagez plutôt une prime de partage de la valeur (PPV) ou une prime interne classique, tout en conservant les pourboires exonérés dans le périmètre éligible.

Quels documents conserver en cas de contrôle URSSAF ?

Un dossier simple suffit : procédure interne, états mensuels de pourboires (caisse/TPE), clé de répartition, justificatifs de reversement, cohérence avec les plannings et heures. En cas de difficulté avec l'URSSAF, sachez que des solutions d'échelonnement des dettes sociales existent via la CCSF.

Que risque-t-on en cas de mauvaise application ?

Un risque de redressement (réintégration dans les assiettes sociales et fiscales), des pénalités/majorations, et des litiges internes. La sécurisation repose sur la qualification « volontaire », le plafond et la preuve du reversement.

Conclusion

L'exonération « pourboires » constitue un levier puissant de pouvoir d'achat et d'attractivité, surtout dans les métiers de service. Cependant, pour rester dans les clous jusqu'en 2028, vous devez piloter le dispositif comme un process : pourboires volontaires uniquement, salariés en contact client, plafond 1,6 SMIC, reversement intégral et traçabilité paie/DSN/compta.

Une mise en place propre vous évite les zones grises, protège l'entreprise en cas de contrôle et renforce la confiance des équipes. ✅

🎯 Vous souhaitez sécuriser votre gestion des pourboires et votre conformité sociale ?

Nos experts-comptables en ligne analysent votre situation, paramètrent votre paie et vous accompagnent toute l'année — dès 89 € HT/mois, sans engagement.

Obtenir mon devis gratuit →