Lorsque vous vendez des actions, des obligations, des parts de fonds (SICAV, FCP, ETF) ou tout autre titre financier détenu sur un compte-titres ordinaire, le gain que vous réalisez s'appelle une plus-value mobilière. Ce gain est imposable : c'est le cœur de la fiscalité des plus-values mobilières, un sujet qui concerne aujourd'hui des millions d'épargnants français, du petit porteur au dirigeant qui cède son entreprise.

Depuis le 1er janvier 2018, ces plus-values sont en principe soumises au prélèvement forfaitaire unique (PFU), plus connu sous le nom de flat tax. Mais 2026 marque un tournant : sous l'effet de la loi de financement de la Sécurité sociale, le taux global de la flat tax passe de 30 % à 31,4 %. Cette hausse, loin d'être anecdotique, modifie le calcul de l'impôt pour tous les détenteurs de valeurs mobilières et rend plus que jamais utile une bonne compréhension des règles.

Ce guide complet et à jour décrit le fonctionnement de l'imposition des plus-values de cession de valeurs mobilières : quelles opérations sont imposables, comment se calcule la plus-value, comment fonctionne le choix entre flat tax et barème progressif, quels abattements existent, comment imputer ses moins-values, et comment déclarer correctement ses gains. Un volet est également consacré aux actifs numériques (cryptomonnaies), soumis à leur propre régime.

Qu'est-ce qu'une plus-value mobilière ?

Une plus-value mobilière correspond au gain réalisé lors de la cession à titre onéreux de valeurs mobilières et de droits sociaux. Concrètement, c'est la différence positive entre le prix auquel vous vendez un titre et le prix auquel vous l'avez acheté.

Sont concernées les personnes physiques qui, dans le cadre de la gestion non professionnelle d'un portefeuille de titres, réalisent des opérations de cession, soit directement, soit par personne interposée (sociétés ou groupements gérant un portefeuille de valeurs mobilières), soit par l'intermédiaire d'une fiducie.

La logique fiscale est simple : l'État considère que l'enrichissement tiré de la vente d'un actif financier constitue un revenu, et l'impose à ce titre à l'impôt sur le revenu, auquel s'ajoutent les prélèvements sociaux.

Les opérations imposables et les cessions exonérées

Les cessions à titre onéreux imposables

La fiscalité des plus-values mobilières s'applique à un large éventail d'opérations. Sont notamment imposables :

- les cessions de valeurs mobilières (actions, obligations, autres titres d’emprunt négociables) et de droits sociaux ;

- les opérations de bourse ;

- les gains ou retraits d'un PEA ou d'un PEA-PME réalisés dans les cinq ans suivant son ouverture ;

- les gains résultant du rachat d'actions de SICAV (sociétés d'investissement à capital variable) et de parts de FCP (fonds communs de placement) ;

- les cessions directes de gré à gré : ventes, partages, prêts, échanges ou apports de titres ;

- les opérations de rachat ou de retrait assimilées à des cessions à titre onéreux, comme les rachats d'actions de SICAV, la dissolution de telles sociétés, les rachats de parts de FCP, ou le rachat par une société de ses propres titres, que cette société soit établie en France ou à l'étranger.

Les cessions exonérées d'impôt sur le revenu

Toutes les cessions ne sont pas taxées. Certaines bénéficient d'une exonération d'impôt sur le revenu :

- les titres détenus dans un plan d'épargne entreprise (PEE) ;

- les titres détenus dans un PEA ou un PEA-PME, en cas de retrait intervenant après cinq ans de détention ;

- les parts de certains fonds de placement à risque (FCPR et FCPI), sous réserve du respect des conditions prévues par le Code général des impôts (articles 163 quinquies B et 150-0 A, III du CGI).

Ces enveloppes (PEA, PEE) constituent ainsi des outils privilégiés d'optimisation de la fiscalité des plus-values mobilières : tant que les conditions de durée sont respectées, les gains échappent à l'impôt sur le revenu, même s'ils restent soumis aux prélèvements sociaux lors du retrait.

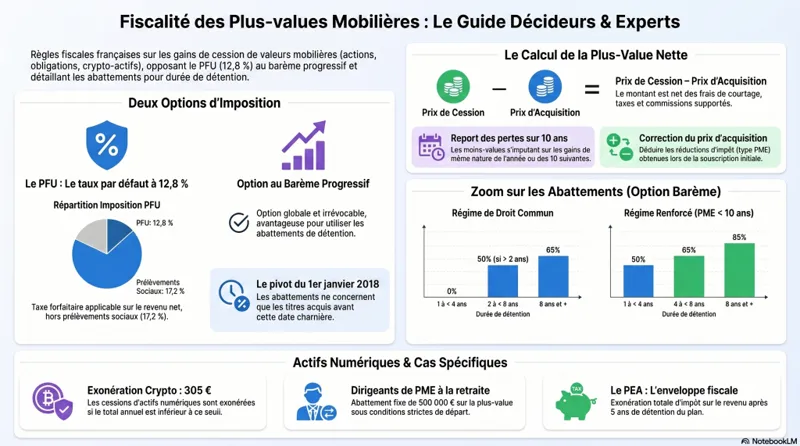

Le PFU à 31,4 % : ce qui change en 2026

Le principe de la flat tax

Depuis le 1er janvier 2018, les plus-values de cession de valeurs mobilières et de droits sociaux réalisées par les particuliers sont soumises de plein droit au prélèvement forfaitaire unique (PFU). Ce prélèvement combine deux composantes :

- une part d'impôt sur le revenu à un taux forfaitaire de 12,8 % ;

- des prélèvements sociaux.

Jusqu'en 2025, les prélèvements sociaux s'élevaient à 17,2 %, portant le taux global de la flat tax à 30 %.

La hausse à 31,4 % à compter de 2026

C'est le changement majeur de cette année : la loi de financement de la Sécurité sociale pour 2026 relève les prélèvements sociaux sur les revenus du capital de 17,2 % à 18,6 %. Cette augmentation de 1,4 point correspond à la création d'une Contribution Financière pour l'Autonomie (CFA), fléchée vers la Caisse nationale de solidarité pour l'autonomie (CNSA) afin de financer la dépendance et le grand âge. Dans le détail, c'est le taux de la CSG qui augmente, passant de 9,2 % à 10,6 %.

Résultat : le taux global du PFU applicable aux plus-values mobilières passe de 30 % à 31,4 %, soit 12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux.

Attention : une application rétroactive sur les gains 2025

Point essentiel à connaître : pour les plus-values mobilières, qui relèvent de la catégorie des revenus du patrimoine, la hausse des prélèvements sociaux s'applique dès l'imposition des revenus perçus en 2025. Autrement dit, les cessions d'actions, d'ETF ou d'OPCVM réalisées en 2025 sont déjà concernées par le taux de 18,6 %. Le complément de prélèvements sociaux est réclamé lors de la déclaration de revenus effectuée au printemps 2026.

Le périmètre de la hausse

Cette majoration touche la plupart des revenus du capital financier : dividendes, plus-values mobilières, gains réalisés via un compte-titres, PEA, PER, épargne salariale, ainsi que les crypto-actifs. En revanche, l'assurance-vie est, pour l'instant, exclue de la hausse de la CSG : ses prélèvements sociaux restent à 17,2 %, ce qui maintient un taux global de 30 % et renforce son attrait relatif pour 2026.

L'option pour le barème progressif de l'impôt sur le revenu

Une alternative globale et irrévocable

Par dérogation à l'application automatique du PFU, le contribuable peut opter pour l'imposition au barème progressif de l'impôt sur le revenu. Cette option présente des caractéristiques importantes :

- elle est globale : elle porte sur l'ensemble des revenus de capitaux mobiliers, des plus-values de cession de valeurs mobilières et de droits sociaux, des distributions et des gains nets du foyer fiscal entrant dans le champ du PFU ;

- elle est expresse et exercée chaque année lors du dépôt de la déclaration de revenus n° 2042, en cochant la case 2OP ;

- une fois exercée pour l'année, elle est irrévocable pour cette même année.

En cas d'option, les revenus sont intégrés au revenu net global et soumis au barème progressif, dont les tranches vont de 0 % à 45 %.

Quand le barème est-il plus avantageux ?

Le choix entre PFU et barème dépend de votre taux marginal d'imposition (TMI). En règle générale :

- pour un contribuable dont la TMI est de 30 % ou plus, la flat tax est souvent plus avantageuse ;

- pour un contribuable non imposable ou faiblement imposé (TMI de 0 % ou 11 %), l'option pour le barème peut réduire, voire annuler, la part d'impôt sur le revenu.

L'option présente deux avantages supplémentaires non négligeables. D'une part, elle ouvre droit aux abattements pour durée de détention sur les plus-values de titres acquis ou souscrits avant le 1er janvier 2018. D'autre part, elle permet la déductibilité d'une fraction de la CSG (6,8 points) du revenu imposable de l'année suivante.

À l'inverse, les plus-values de titres acquis ou souscrits à compter du 1er janvier 2018 sont exclues du bénéfice des abattements pour durée de détention, quel que soit le mode d'imposition retenu.

Comment calculer la plus-value imposable

La formule de base

La plus ou moins-value se calcule selon une logique simple :

Plus-value = Prix de cession (net de frais) − Prix d'acquisition

Dans la pratique, vos plus-values et moins-values sont calculées par votre établissement financier, qui doit vous remettre en début d'année les documents nécessaires à votre déclaration. Si vous calculez vous-même vos plus-values, ou si vous réalisez des opérations particulières que votre intermédiaire n'a pas pu traiter, vous devez remplir le formulaire n° 2074.

Le prix de cession

Le prix de cession correspond au prix effectif de vente, augmenté ou diminué de certains éléments. Il varie selon la nature de l'opération :

- cessions en Bourse : le prix correspond au cours de la transaction, toujours exprimé en euros ;

- cessions de gré à gré : le prix est celui stipulé dans l'acte ;

- cessions en cas de partage : le prix est égal aux soultes reçues ;

- cessions contre rente viagère : il s'agit de la valeur en capital de la rente (hors intérêts), majorée du prix payé comptant ;

- cessions en cas d'échange : le prix est égal à la valeur des titres reçus, majorée de la soulte reçue ou diminuée de la soulte payée.

Vous devez ajouter au prix de cession les charges et indemnités payées par l'acheteur à votre profit (par exemple la prise en charge d'une de vos dettes). En revanche, vous n'ajoutez pas les intérêts perçus en cas de paiement différé.

Vous pouvez diminuer le prix de cession des frais supportés lors de la vente : commissions de négociation, frais de courtage, commissions d'intermédiaires, honoraires d'experts. Enfin, le montant d'une éventuelle clause de garantie de passif vient en diminution du prix de cession.

Le prix d'acquisition

Le prix d'acquisition est le prix payé pour acquérir les titres. Si vous avez reçu les titres à titre gratuit (donation, succession), on retient la valeur ayant servi de base aux droits de donation ou de succession.

Vous pouvez augmenter le prix d'acquisition :

- des charges et indemnités payées au profit du vendeur ou d'un tiers ;

- des frais d'achat : frais de courtage et commissions, honoraires d'experts, droits d'enregistrement, frais d'actes, droits de mutation à titre gratuit.

À l'inverse, vous devez diminuer le prix d'acquisition des remboursements d'apports et des primes d'émission attachés aux titres vendus.

Cas particulier important : si vous avez bénéficié de la réduction d'impôt pour souscription au capital de PME (dispositif « IR-PME », articles 199 terdecies-0 A et suivants du CGI) lors de l'acquisition des titres, le prix d'acquisition retenu doit être diminué du montant de la réduction d'impôt effectivement obtenue.

Le sort des moins-values : un levier d'optimisation à ne pas négliger

Réaliser une perte n'est jamais agréable, mais sur le plan fiscal, une moins-value peut réduire votre imposition future. Les règles d'imputation sont précises.

Les moins-values subies au cours d'une année sont imputables exclusivement sur les plus-values de même nature, pour leur montant, et sur les plus-values réalisées la même année ou au cours des dix années suivantes. Vos moins-values ne sont donc pas déductibles de votre revenu global.

Seules les moins-values résultant d'opérations imposables sont imputables. Les moins-values constatées lors d'une cession à titre gratuit ne le sont pas.

La mécanique de compensation suit un ordre précis. Si, au cours d'une même année, vous réalisez à la fois des plus-values et des moins-values, vous devez d'abord compenser les unes par les autres. Si vous disposez de moins-values des dix années antérieures non encore imputées, celles-ci s'imputent ensuite sur les plus-values restantes de l'année.

Attention : vos plus-values de l'année doivent être réduites de la totalité des moins-values disponibles (de l'année et antérieures), dans la limite de ces mêmes plus-values. Vous ne pouvez pas choisir de conserver volontairement une partie des moins-values de l'année pour les reporter sur les exercices suivants.

Cette règle explique une pratique courante de gestion fiscale de fin d'année : certains investisseurs cèdent des titres en moins-value avant le 31 décembre pour compenser des plus-values déjà réalisées, réduisant ainsi leur base imposable.

Les abattements pour durée de détention

Principe et champ d'application

Lorsque vous optez pour le barème progressif, vos plus-values issues de la cession de titres acquis ou souscrits avant le 1er janvier 2018 peuvent être réduites d'un abattement proportionnel lié à la durée de détention. Cet abattement s'applique après compensation avec les moins-values. Il peut être de droit commun ou renforcé.

Rappel essentiel : les titres acquis à partir du 1er janvier 2018 n'ouvrent pas droit à ces abattements. Par ailleurs, les plus-values avant abattement sont retenues pour le calcul des prélèvements sociaux et du revenu fiscal de référence.

L'abattement de droit commun

L'abattement de droit commun s'applique selon la durée de détention :

- 0 % lorsque les titres sont détenus depuis moins de 2 ans ;

- 50 % lorsqu'ils sont détenus depuis au moins 2 ans et moins de 8 ans ;

- 65 % lorsqu'ils sont détenus depuis au moins 8 ans.

La durée de détention est décomptée à partir de la date de souscription ou d'acquisition, et jusqu'à la date du fait générateur de l'imposition (transfert de propriété juridique des titres).

L'abattement renforcé

Pour certaines plus-values, le taux de l'abattement est plus avantageux. L'abattement renforcé s'applique, après compensation avec les moins-values, aux plus-values de cession de titres acquis avant le 1er janvier 2018, sur option pour le barème :

- 50 % pour les titres détenus depuis au moins 1 an et moins de 4 ans ;

- 65 % pour les titres détenus depuis au moins 4 ans et moins de 8 ans ;

- 85 % pour les titres détenus depuis au moins 8 ans.

Cet abattement renforcé concerne deux grandes catégories : les gains de cession de titres de PME de moins de 10 ans à la date de souscription, et certains titres de dirigeants de PME partant à la retraite.

Les titres de PME de moins de 10 ans

Pour bénéficier de l'abattement renforcé au titre des PME de moins de 10 ans, la société émettrice doit notamment :

- être créée depuis moins de 10 ans (à compter de son immatriculation) ;

- être une PME au sens du droit de l'Union européenne (moins de 250 salariés et chiffre d'affaires n'excédant pas 50 M€, ou total de bilan n'excédant pas 43 M€) ;

- ne pas être issue d'une concentration, restructuration, extension ou reprise d'activités préexistantes ;

- n'accorder aucune garantie en capital à ses associés ;

- être passible de l'impôt sur les bénéfices ;

- être établie dans un État de l'Espace économique européen ayant conclu une convention d'assistance fiscale avec la France ;

- exercer une activité commerciale, industrielle, artisanale, libérale ou agricole (à l'exclusion de la gestion de son propre patrimoine).

Les dirigeants de PME partant à la retraite : l'abattement fixe de 500 000 €

Les dirigeants de PME qui cèdent leurs titres à l'occasion de leur départ à la retraite bénéficient d'un abattement fixe de 500 000 €, applicable quel que soit le mode d'imposition (PFU ou barème). Cet abattement est réservé aux titres détenus depuis au moins un an et n'est pas cumulable avec un abattement proportionnel.

Pour les titres acquis avant le 1er janvier 2018, le dirigeant remplissant les conditions des deux régimes doit donc choisir entre l'abattement fixe de 500 000 € et l'abattement proportionnel renforcé.

Les principales conditions de cet abattement fixe sont les suivantes :

- la cession porte sur l'intégralité des titres ou sur plus de 50 % des droits de vote ;

- le cédant a exercé de manière continue, pendant les 5 années précédant la cession, une fonction de direction (gérant, président, directeur général, etc.) ;

- il a détenu au moins 25 % des droits de vote ou des droits dans les bénéfices au cours de ces 5 années ;

- il cesse toute fonction et fait valoir ses droits à la retraite dans les 24 mois entourant la cession ;

- la société cédée est une PME au sens du droit européen.

L'abattement fixe se déclare au moyen du formulaire spécifique n° 2074-DIR.

La fiscalité des cessions d'actifs numériques (cryptomonnaies)

Depuis le 1er janvier 2019, les plus-values réalisées lors de la cession d'actifs numériques (bitcoin, ether et autres crypto-actifs) ou de droits s'y rapportant relèvent d'un régime spécifique, prévu à l'article 150 VH bis du CGI, lorsqu'elles sont réalisées à titre occasionnel par des particuliers.

Les opérations imposables et exonérées

Constituent des opérations imposables les cessions à titre onéreux d'actifs numériques en contrepartie d'une monnaie ayant cours légal, ou de l'échange contre un bien ou un service, ou encore d'un échange avec soulte. En revanche, les échanges sans soulte entre actifs numériques (crypto contre crypto) constituent des opérations intercalaires bénéficiant d'un sursis d'imposition : tant que vous restez dans l'univers crypto, vous n'êtes pas imposé.

Une exonération importante existe : les cessions dont la somme des prix n'excède pas 305 € sur l'année sont exonérées. Au-delà de ce seuil, l'ensemble des cessions devient imposable.

Le calcul de la plus-value sur actifs numériques

Le calcul obéit à une formule particulière, basée sur la valeur globale du portefeuille :

Plus-value brute = Prix de cession − [Prix total d'acquisition du portefeuille × (Prix de cession / Valeur globale du portefeuille)]

La plus-value nette imposable est déterminée après compensation entre plus-values et moins-values de cessions d'actifs numériques réalisées par l'ensemble du foyer fiscal au cours de l'année.

Imposition et déclaration des crypto-actifs

La plus-value se calcule sur la déclaration n° 2086, puis se reporte ligne 3AN de la 2042-C. Elle est imposée au taux forfaitaire de 12,8 %, auquel s'ajoutent les prélèvements sociaux — désormais portés à 18,6 % en 2026, soit un taux global de 31,4 %, comme pour les valeurs mobilières classiques.

Depuis l'imposition des revenus 2023, il est possible d'opter pour le barème progressif pour ces plus-values, en cochant la case 3CN. Cette option est indépendante de l'option globale 2OP. En cas de moins-value globale sur l'année, celle-ci s'indique ligne 3BN ; elle n'est ni imputable sur d'autres plus-values, ni reportable sur les années suivantes.

Les exceptions à la flat tax : PEA et BSPCE

Certains gains échappent au régime de droit commun du PFU et obéissent à des taux forfaitaires spécifiques.

Pour le PEA et le PEA-PME, le traitement dépend de la durée de détention. En cas de retrait ou de rachat avant la 5e année, le gain est imposé au taux de 12,8 % (auquel s'ajoutent les prélèvements sociaux). En revanche, après cinq ans, le gain est exonéré d'impôt sur le revenu (les prélèvements sociaux restant dus). Cette exonération fait du PEA l'une des enveloppes les plus efficaces pour optimiser la fiscalité de ses plus-values mobilières sur le long terme.

Pour les BSPCE (bons de souscription de parts de créateur d'entreprise), les gains de cession des titres souscrits sont imposés à un taux forfaitaire de 19 % ou 30 %. Le taux de 30 % s'applique lorsque le bénéficiaire exerce son activité dans la société émettrice depuis moins de trois ans au moment de la cession.

Comment déclarer ses plus-values mobilières

La déclaration des plus-values mobilières s'articule autour de plusieurs formulaires, selon votre situation :

- la déclaration n° 2042 (et son option 2OP) : déclaration principale des revenus, où s'exerce l'option pour le barème ;

- la déclaration n° 2042-C : complémentaire, pour reporter les plus-values, le montant des abattements et certains gains spécifiques ;

- le formulaire n° 2074 : à remplir si vous calculez vous-même vos plus-values ;

- le formulaire n° 2074-CMV : pour compenser vos plus et moins-values et calculer l'abattement applicable ;

- le formulaire n° 2074-DIR : pour l'abattement fixe des dirigeants partant à la retraite ;

- la déclaration n° 2086 : pour les plus-values sur actifs numériques.

Dans la plupart des cas, votre banque ou votre courtier calcule pour vous les plus-values et pré-remplit les montants. Il vous incombe néanmoins de vérifier ces données, d'arbitrer entre PFU et barème (case 2OP), et de déclarer les opérations particulières non traitées par votre intermédiaire, notamment les comptes détenus à l'étranger.

Stratégies pour optimiser la fiscalité de vos plus-values mobilières

Sans constituer un conseil personnalisé, plusieurs leviers permettent de réduire légalement l'imposition de vos plus-values :

- Privilégier les enveloppes fiscales : le PEA (exonération d'impôt sur le revenu après cinq ans) et le PEE constituent des outils de premier ordre pour faire fructifier un portefeuille à l'abri de l'impôt sur le revenu.

- Piloter ses moins-values : réaliser des moins-values avant la fin de l'année pour compenser des plus-values déjà encaissées peut alléger la facture fiscale, dans le respect des règles d'imputation.

- Arbitrer entre PFU et barème : pour les contribuables faiblement imposés, ou détenteurs de titres anciens (avant 2018) éligibles aux abattements, l'option pour le barème mérite une simulation chaque année.

- Anticiper la transmission : la donation de titres avant cession permet, sous conditions, de « purger » la plus-value latente, le donataire étant imposé sur la base de la valeur au jour de la donation.

- Tenir compte de la hausse 2026 : avec un PFU porté à 31,4 %, l'écart d'attractivité entre le compte-titres et l'assurance-vie (maintenue à 30 %) se creuse, ce qui peut influencer vos choix d'allocation.

Compte tenu de la complexité et des montants en jeu, il reste vivement recommandé de consulter un conseiller en gestion de patrimoine ou un expert-comptable avant toute opération significative. Cet article fournit une information générale et ne constitue pas un conseil fiscal personnalisé.

Questions fréquentes (FAQ)

Quel est le taux d'imposition des plus-values mobilières en 2026 ?

Le taux par défaut est le prélèvement forfaitaire unique (flat tax) de 31,4 % en 2026, composé de 12,8 % d'impôt sur le revenu et de 18,6 % de prélèvements sociaux. Le contribuable peut toutefois opter pour le barème progressif de l'impôt sur le revenu.

Pourquoi la flat tax passe-t-elle de 30 % à 31,4 % ?

La hausse provient de l'augmentation des prélèvements sociaux, qui passent de 17,2 % à 18,6 % à la suite de la création d'une Contribution Financière pour l'Autonomie (CFA) de 1,4 point, destinée à financer la dépendance. Pour les plus-values mobilières, cette hausse s'applique dès les gains réalisés en 2025.

Comment calcule-t-on une plus-value mobilière ?

La plus-value est égale au prix de cession net de frais moins le prix d'acquisition. Le prix de cession peut être diminué des frais de courtage, et le prix d'acquisition augmenté des frais d'achat.

Les moins-values sont-elles déductibles du revenu global ?

Non. Les moins-values mobilières ne s'imputent que sur des plus-values de même nature, l'année de leur réalisation ou au cours des dix années suivantes. Elles ne réduisent jamais le revenu global.

Le PEA permet-il d'échapper à l'impôt sur les plus-values ?

Après cinq ans de détention, les gains du PEA sont exonérés d'impôt sur le revenu (mais restent soumis aux prélèvements sociaux lors du retrait). Avant cinq ans, le gain est imposé au taux forfaitaire de 12,8 %.

Les plus-values sur cryptomonnaies sont-elles imposées comme les actions ?

Elles relèvent d'un régime spécifique (article 150 VH bis du CGI), avec une exonération en dessous de 305 € de cessions par an et un sursis d'imposition pour les échanges crypto contre crypto. Le taux d'imposition est toutefois le même : 12,8 % d'impôt sur le revenu plus prélèvements sociaux (31,4 % au total en 2026).