Les 11 mesures 2026 pour réussir la transmission-reprise d'entreprise : guide fiscal, juridique et financement

Derrière cet intitulé un peu « technique », il y a un enjeu très concret pour les dirigeants de TPE/PME et les repreneurs : éviter la fermeture d'entreprises rentables faute de successeur, sécuriser le prix, le financement et la fiscalité, et transmettre dans de bonnes conditions humaines. En 2026, un plan public structuré en 11 mesures vise à fluidifier le marché de la transmission-reprise, en agissant à la fois sur l'information, la mise en relation et l'accompagnement — dont plusieurs sujets fiscaux : pacte Dutreil, plus-values, crédit-vendeur, dispositifs salariés, et outils Bpifrance.

Ce guide va beaucoup plus loin qu'un simple résumé : il traduit chaque mesure en actions opérationnelles pour un cédant ou un repreneur, rappelle les points fiscaux et juridiques sensibles, propose des exemples, des erreurs courantes, des bonnes pratiques, une checklist et une FAQ orientée « questions réellement posées par les entrepreneurs ».

💡 Angle expert-comptable : une transmission réussie n'est pas « un acte de vente ». C'est un projet d'entreprise qui se prépare, se documente, se finance et se sécurise. La fiscalité ne se subit pas : elle s'anticipe.

Nos experts-comptables vous accompagnent de l'audit de cédant au montage fiscal, en passant par le business plan de reprise.

Parler à un expert-comptable en ligne →

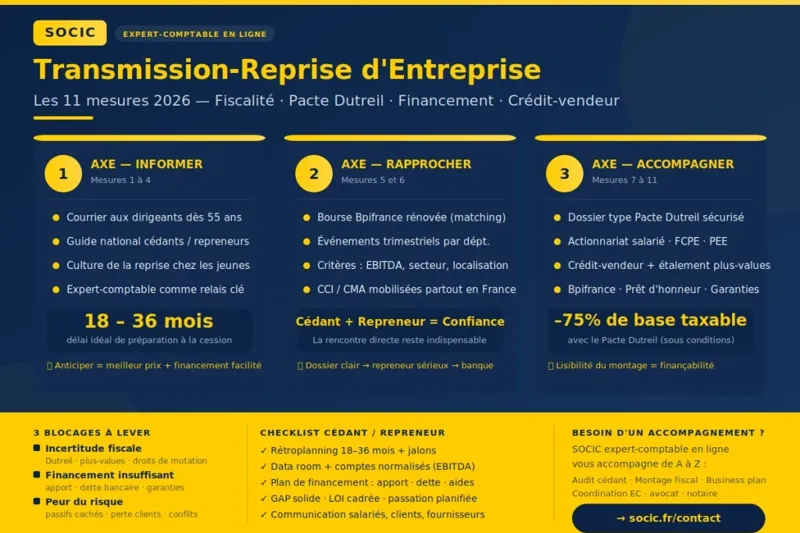

Axe 1 — Informer et sensibiliser cédants et repreneurs (mesures 1 à 4)

Pourquoi l'information change tout dans une transmission-reprise

La majorité des transmissions qui « se passent mal » ont un point commun : le dirigeant a commencé trop tard, ou le repreneur a découvert trop tard les zones de risques (dépendance à un client, dettes sociales, baux, litiges, marges artificiellement gonflées…). Résultat : négociation tendue, financement compliqué, prix revu à la baisse, ou échec pur et simple.

Les mesures 1 à 4 ciblent précisément ce biais : créer un réflexe d'anticipation chez les dirigeants, et déclencher des vocations chez les repreneurs (jeunes, salariés, entrepreneurs en rebond).

Mesure 1 — Contacter chaque dirigeant susceptible de transmettre (courrier à partir de 55 ans)

Principe : à partir de 2026, un courrier est adressé aux dirigeants atteignant 55 ans pour les sensibiliser à la nécessité d'anticiper la transmission.

Traduction concrète pour un dirigeant :

- Se donner un horizon de préparation réaliste : 18 à 36 mois en moyenne pour une transmission « propre » (parfois plus si immobilier, groupe, fiscalité patrimoniale, ou dépendance commerciale).

- Lancer un pré-diagnostic : qualité de la rentabilité, organisation, contrats, risques sociaux/fiscaux, dépendances, valeur.

- Choisir un scénario : cession de titres (parts/actions), cession de fonds de commerce, transmission familiale, reprise par salariés, ou mix.

📌 Point fiscal à anticiper : la fiscalité du cédant n'est pas la même selon la forme (fonds vs titres), la durée de détention, et le régime (IR/IS). À cela s'ajoutent des dispositifs potentiels — notamment certains abattements ou exonérations sous conditions — qu'il faut étudier avant de signer une LOI (lettre d'intention).

Conseil : ne pas attendre « d'avoir un acheteur » pour préparer. Les meilleurs dossiers se vendent plus vite et plus cher, parce qu'ils inspirent confiance aux banques et aux investisseurs. 💡

Mesure 2 — Créer un guide commun cédants/repreneurs (formes juridiques adaptées)

Principe : création d'un guide national unique, utile aux deux parties, présentant notamment les formes juridiques et montages pertinents pour reprendre.

Traduction concrète : un repreneur a souvent un bon projet, mais un montage fragile : holding mal calibrée, dette excessive, pacte d'associés inexistant, confusion entre rémunération et dividendes… Un guide commun peut harmoniser les bases, mais l'essentiel reste la personnalisation.

Points structurants à maîtriser (cédant et repreneur) :

- Cession de fonds : simple à comprendre, mais peut déclencher des coûts (droits d'enregistrement, transfert des contrats, question du bail, etc.).

- Cession de titres : souvent plus fluide pour la continuité (contrats, autorisations), mais implique une due diligence plus poussée (risques historiques).

- Reprise via holding : fréquente pour optimiser le financement (effet de levier), mais exige une rentabilité stable et une ingénierie (remontée de dividendes, covenants, trésorerie). Lire notre article : faut-il créer une holding ?

- Association progressive : earn-out, promesses, management package (dans un cadre sécurisé), ou entrée au capital par étapes.

📌 Point juridique : le montage doit s'aligner avec les contrats clés (bail commercial, contrats clients, agréments, franchise, distribution, autorisations administratives). Un « bon montage fiscal » qui casse un agrément est un mauvais montage.

Mesure 3 — Ancrer la reprise dans la culture des jeunes et susciter des vocations

Principe : campagne de communication et base documentaire numérique pour les enseignants (lycées pro, enseignement supérieur).

Pourquoi c'est stratégique : la reprise a un avantage majeur sur la création : on part d'un historique (clients, équipe, process, chiffre d'affaires). Pour un jeune dirigeant, reprendre une entreprise saine permet souvent d'atteindre plus vite une rémunération stable.

Traduction concrète pour un repreneur :

- Se former au triptyque : lecture de bilan + pilotage de gestion de trésorerie + management.

- Comprendre la logique bancaire : la banque finance un cash-flow futur, pas un « coup de cœur ».

- Préparer un dossier repreneur : CV, business plan, plan de financement, vision à 100 jours.

Conseil : une reprise réussie repose souvent sur un plan « 100 jours » : sécuriser l'exploitation, rassurer l'équipe, verrouiller les encaissements, et confirmer les marges. 👉

Mesure 4 — Mobiliser les experts-comptables comme relais prioritaires

Principe : sensibilisation renforcée des experts-comptables pour inciter leurs clients à anticiper.

Pourquoi c'est clé : l'expert-comptable voit la réalité économique, la structure de coûts, les dépendances, les anomalies de TVA, la qualité du poste clients, la saisonnalité, les investissements à venir. Il peut transformer une entreprise « transmissible sur le papier » en entreprise finançable et bankable.

Traduction concrète — mission type de préparation à la cession :

- Diagnostic de performance et normalisation (retraitements : rémunération dirigeant, charges exceptionnelles, etc.).

- Pré-audit risques (TVA, social, juridique, baux, assurances).

- Mise en place d'un reporting mensuel (ou trimestriel) pour rassurer repreneur et financeurs.

- Construction d'un dossier vendeur (teaser, mémo d'information, data room).

📌 Point de vigilance : l'expert-comptable accompagne, mais ne remplace pas l'avocat d'affaires ni le notaire sur certains actes. La coordination (compta + juridique + patrimonial) fait la différence.

Vous préparez une transmission ou une reprise d'entreprise ?

Nos experts-comptables vous accompagnent de l'audit de cédant au montage fiscal, en passant par le business plan de reprise.

Axe 2 — Rapprocher cédants et repreneurs (mesures 5 et 6)

Le problème n°1 : l'asymétrie d'information et le manque de rencontres qualifiées

Beaucoup de cédants n'osent pas « afficher » la vente (peur de déstabiliser l'équipe, les clients, les fournisseurs). De leur côté, de nombreux repreneurs cherchent « au hasard », sans méthodologie, et visitent des dossiers inadaptés (taille, secteur, rentabilité, localisation, capacité d'apport).

Les mesures 5 et 6 visent une logique de « matching » et d'événements structurés, pour faire gagner du temps à tout le monde et augmenter le taux de concrétisation.

Mesure 5 — Transformer la bourse de la transmission en outil de mise en relation efficace

Principe : rénovation de la bourse de transmission Bpifrance pour en faire un outil de mise en relation plus performant.

Ce que cela peut changer, concrètement :

- ✅ Des critères mieux structurés : secteur, EBITDA, localisation, besoin en fonds de roulement, part de récurrence, dépendance clients/fournisseurs.

- ✅ Un parcours repreneur : profil, capacité d'apport, expérience, préférences de management, horizon.

- ✅ Une approche « confidentielle » : filtrer l'accès à certaines infos sensibles.

Conseil : même avec un bon outil, un cédant doit préparer un « mini dossier » propre et cohérent : activité, équipe, contrats, chiffres normalisés, investissements à prévoir. Un repreneur sérieux se détourne vite d'un dossier flou. 💡

Mesure 6 — Organiser des événements trimestriels de rencontre dans chaque département

Principe : mobilisation des CCI et CMA pour organiser des rencontres régulières.

Pourquoi c'est puissant : la reprise est aussi une affaire de confiance. Une rencontre « en vrai » permet d'évaluer la compatibilité de valeurs, la capacité managériale, la posture, et la vision.

Traduction concrète (cédant) :

- ✅ Préparer un pitch confidentiel (sans révéler des informations stratégiques).

- ✅ Définir un « profil de repreneur » réaliste : entrepreneur, concurrent, cadre du secteur, salarié, groupe.

- ✅ Mettre au clair ses non-négociables : calendrier, rôle d'accompagnement post-cession, périmètre, prix plancher, clauses.

Traduction concrète (repreneur) :

- ✅ Arriver avec un plan de financement de principe (apport, dette, aides, garanties).

- ✅ Savoir parler cash-flow, BFR, marges, et non uniquement « produit ».

- ✅ Être clair sur son projet (croissance, maintien, diversification, digitalisation, transmission aux salariés, etc.).

📌 Point de méthode : un bon repreneur ne cherche pas « une entreprise ». Il cherche une entreprise finançable dans laquelle il peut créer de la valeur sans détruire l'existant.

Axe 3 — Soutenir et accompagner la transmission d'entreprise (mesures 7 à 11)

Pourquoi cet axe est le plus technique — et le plus décisif

Une transmission se bloque souvent pour trois raisons :

- une incertitude fiscale (droits, plus-values, pacte Dutreil, calendrier, engagements) ;

- un financement insuffisant (apport trop faible, dette trop chère, garanties manquantes) ;

- une peur du risque (reprendre des passifs cachés, perdre des clients, conflit social).

Les mesures 7 à 11 attaquent ces trois blocages avec des outils concrets : standardisation documentaire (Dutreil), actionnariat salarié, crédit-vendeur, Bpifrance et financement « grand public ».

Mesure 7 — Préserver la transmission familiale : « dossier type » pour le pacte Dutreil

Principe : créer un dossier type Dutreil pour sécuriser les transmissions familiales.

Rappel essentiel (simplifié) : le pacte Dutreil est un dispositif majeur pour transmettre une entreprise — souvent dans un cadre familial — avec une réduction très significative de la base taxable aux droits de mutation, sous réserve de respecter des conditions strictes (engagements de conservation, activité éligible, fonctions de direction, etc.).

Pourquoi un dossier type est utile :

- Réduire les oublis documentaires (souvent à l'origine de redressements).

- Harmoniser les preuves : activité opérationnelle, organigramme, fonctions, dates, engagements.

- Fluidifier le travail entre notaire, avocat et expert-comptable.

📌 Point de vigilance : le pacte Dutreil ne s'improvise pas. La frontière entre activité éligible et non éligible peut devenir sensible (ex : holding animatrice, activités mixtes). Une documentation solide et cohérente protège la famille.

Conseil : en amont, clarifier la structure : remontées de dividendes, conventions intragroupe, réalité de l'animation, et formalisation des fonctions.

Mesure 8 — Soutenir la reprise salariée : actionnariat et partage de la valeur (FCPE, information triennale)

Principe : mieux faire connaître les conditions permettant de conserver un FCPE de reprise une fois l'opération achevée, et renforcer l'obligation d'information triennale des salariés dans les entreprises de moins de 250 salariés.

Enjeu : la reprise par les salariés (ou avec les salariés) stabilise l'entreprise : les compétences restent, le savoir-faire demeure, les clients sont rassurés, et la transition peut être plus douce.

Traduction concrète :

- Mettre en place un schéma de reprise qui intègre intéressement/participation, PEE, voire actionnariat salarié (selon taille et culture).

- Anticiper la gouvernance : qui décide, qui arbitre, comment gérer les sorties d'actionnaires salariés.

- Formaliser un plan de communication interne : rassurer sans surpromettre.

📌 Point social : l'actionnariat salarié n'est pas qu'un outil financier. Il demande de la pédagogie, un cadre (pacte, statuts), et une gouvernance robuste.

Conseil : transformer l'actionnariat salarié en levier de performance : indicateurs partagés, transparence, rituels de pilotage. 💡

Mesure 9 — Développer le crédit-vendeur (et étaler l'imposition des plus-values)

Principe : faire du crédit-vendeur un levier de financement des reprises, en permettant un étalement du paiement de l'imposition des plus-values pour tenir compte de la disponibilité des fonds.

Définition simple : au lieu d'être payé 100% comptant, le cédant accepte qu'une partie du prix soit payée plus tard (échéancier). Cela réduit la pression de financement initial pour le repreneur et peut rendre l'opération possible.

Pourquoi la fiscalité est centrale : si le cédant est imposé immédiatement sur une plus-value alors qu'il n'a pas encore encaissé le prix, il subit un décalage de trésorerie très pénalisant. L'objectif de la mesure est de rapprocher l'impôt du cash réellement perçu.

Traduction concrète (cédant) :

- Négocier des garanties : clause de réserve de propriété (selon montage), nantissement, caution, GAP (garantie d'actif et de passif), clause résolutoire.

- Exiger un pilotage post-cession : reporting, covenants simples, droit d'alerte.

- Calibrer l'échéancier sur la saisonnalité et le BFR.

Traduction concrète (repreneur) :

- Utiliser le crédit-vendeur comme « quasi-fonds propres » dans le plan de financement (selon lecture bancaire).

- Prévoir une marge de sécurité : le remboursement doit rester compatible avec le cash-flow après investissements.

- Éviter de compenser un prix trop élevé par un crédit-vendeur trop long : cela fragilise l'entreprise.

📌 Point d'attention : le crédit-vendeur ne doit pas masquer un défaut de rentabilité. Il doit financer une entreprise saine, pas « réparer » un modèle économique.

Mesure 10 — Diffuser massivement les outils de financement Bpifrance (Prêt Croissance Transmission, garantie transmission)

Principe : mise en avant d'outils Bpifrance pour financer la reprise :

- Prêt Croissance Transmission (selon éligibilité) pour financer la reprise de PME ;

- Garantie transmission pour faciliter le financement des reprises de TPE/PME.

Pourquoi c'est important : le financement est le nerf de la guerre. Une garantie peut débloquer un dossier, réduire le niveau de caution personnelle demandé, ou améliorer les conditions bancaires.

Traduction concrète :

- Construire un plan de financement lisible : apport, dette bancaire, dette mezzanine éventuelle, crédit-vendeur, aides.

- Préparer un business plan prudent : hypothèses réalistes, sensibilité (baisse CA, hausse charges), plan d'investissements.

- Présenter un scénario de trésorerie mensuel sur 12 à 18 mois post-reprise.

Conseil : une banque refuse rarement une reprise « par principe ». Elle refuse un dossier non documenté, ou un cash-flow insuffisant au regard du remboursement. La qualité du dossier est votre première garantie.

Mesure 11 — Mieux faire connaître la palette d'outils : prêt d'honneur, déblocage PEE pour reprise

Principe : mise en avant du prêt d'honneur (réseau d'accompagnement, prêt personnel souvent avantageux, effet levier bancaire) et du PEE (déblocage possible dans certains cas pour reprendre une entreprise, selon règles applicables).

Traduction concrète :

- Renforcer l'apport : plus l'apport est solide, plus la dette devient acceptable et négociable.

- Structurer l'accompagnement : un prêt d'honneur s'accompagne souvent de mentorat, utile dans les 12 premiers mois.

- Sécuriser le « reste à vivre » : un repreneur asphyxié financièrement prend de mauvaises décisions.

📌 Point de méthode : empiler des outils n'est pas une stratégie. La stratégie, c'est l'équilibre : apport suffisant + dette remboursable + trésorerie de sécurité + investissements réalistes.

Besoin d'un accompagnement pour structurer votre plan de financement de reprise ?

Nos experts-comptables analysent votre dossier et vous aident à présenter un dossier bancaire solide.

Erreurs courantes dans une transmission-reprise d'entreprise

- Commencer trop tard : annoncer une cession « dans 6 mois » alors que les comptes ne sont pas prêts, que le bail arrive à échéance, ou que l'entreprise dépend d'une seule personne.

Conséquence : décote, banques frileuses, ou négociation interminable. - Confondre chiffre d'affaires et valeur : valoriser « au feeling » ou sur un multiple non adapté au secteur.

Conséquence : prix déconnecté du cash-flow, dossier non finançable. - Négliger le BFR et la trésorerie : une entreprise rentable peut mourir d'un BFR mal financé après la reprise.

Conséquence : incidents de paiement, tension fournisseurs, perte de crédibilité. - Signer une lettre d'intention sans cadrer la fiscalité : régime de plus-values, droits, calendrier, engagements (ex : Dutreil, clauses).

Conséquence : surprise fiscale, renégociation, voire abandon. - Oublier l'humain : ne pas préparer la communication avec les salariés, ou sous-estimer l'impact du départ du dirigeant historique.

Conséquence : départs clés, baisse de qualité, perte de clients. - Sous-estimer les garanties (GAP) et les risques passés : TVA, URSSAF, prud'hommes, litiges clients.

Conséquence : le repreneur paie deux fois (prix + passif) ou le cédant se retrouve en conflit post-cession. - Empiler les dettes (banque + crédit-vendeur + autres) sans stress test.

Conséquence : effet ciseau et impossibilité d'investir, donc dégradation de l'entreprise.

Bonnes pratiques pour une transmission réussie

- Préparer une data room claire et à jour : statuts, baux, contrats, assurance, social, fiscal, clients, fournisseurs, PI.

- Normaliser l'EBE/EBITDA avec des retraitements justifiés (dirigeant, charges non récurrentes), pour parler un langage commun avec repreneur et financeurs.

- Sécuriser la transmission du savoir : plan de passation, documentation des process, délégation progressive.

- Calibrer le financement sur le cash-flow et non sur un prix souhaité : intégrer BFR, investissements, saisonnalité, inflation de charges.

- Encadrer juridiquement la relation : LOI bien écrite, calendrier, conditions suspensives, clauses de confidentialité, puis actes solides (SPA, GAP, garanties).

- Prévoir une période d'accompagnement du cédant (conseil, transition, présentation clients), limitée et cadrée.

- Travailler la gouvernance si reprise à plusieurs ou avec salariés : pacte, règles de décision, sortie, résolution de conflits.

Conseils de Socic pour préparer une cession ou une reprise

- Piloter la transmission comme un projet : rétroplanning, jalons, responsables (compta, juridique, banque, communication). Une transmission réussie suit un plan, pas une improvisation.

- Sécuriser la « preuve » de la performance : les banques et repreneurs financent ce qu'ils comprennent. Un reporting mensuel, même simple, rassure immédiatement.

- Ne pas « sur-optimiser » fiscalement : un montage trop sophistiqué peut effrayer la banque, rallonger les délais, ou générer des risques. L'optimisation utile est celle qui reste compréhensible et documentée. Voir notre guide sur la holding patrimoniale et l'optimisation fiscale.

- Mettre l'humain au centre : préparer l'équipe, identifier les indispensables, construire des leviers de fidélisation (primes, intéressement, évolution interne). Une reprise se joue souvent sur 3 à 5 personnes clés.

- Prévoir l'après : pour le cédant, stratégie patrimoniale (réemploi, retraite, immobilier, donation) ; pour le repreneur, plan d'investissements et trajectoire de rémunération réaliste.

Exemples concrets de transmission-reprise d'entreprise

Exemple 1 — Transmission d'une TPE artisanale avec dépendance au dirigeant

Situation : entreprise de bâtiment, 8 salariés, bonne rentabilité, mais devis et relation clients gérés à 90% par le dirigeant.

Risque : le repreneur achète une « personne », pas une organisation.

Actions gagnantes :

- ✅ Former un chef d'équipe à la relation client et au suivi de chantier 12 mois avant la vente.

- ✅ Mettre en place un outil simple de suivi (planning, marges chantier, relances).

- ✅ Prévoir une passation de 6 mois avec objectifs (présentation clients, transfert des habitudes).

Résultat : l'entreprise devient finançable à un meilleur multiple car le risque « homme clé » baisse.

Exemple 2 — Reprise via holding et dette bancaire (PME de services)

Situation : PME B2B, 25 salariés, récurrence contractuelle, EBITDA stable. Le repreneur crée une holding pour racheter 100% des titres.

Points clés :

- ✅ Business plan prudent (maintien du CA, marge stable, investissements IT étalés).

- ✅ Trésorerie de sécurité intégrée au plan (BFR + aléas de recouvrement).

- ✅ Covenants réalistes négociés avec la banque.

Résultat : montage lisible, financement sécurisé, et capacité à investir post-reprise sans étouffer l'exploitation.

Exemple 3 — Crédit-vendeur pour boucler une reprise de commerce

Situation : commerce avec saisonnalité forte, prix de cession cohérent mais apport du repreneur limité.

Solution : crédit-vendeur sur 20% du prix, remboursable sur 3 ans avec différé partiel pour passer le premier cycle.

Points de sécurité :

- ✅ Garanties de paiement (nantissement, clauses adaptées).

- ✅ Reporting trimestriel au cédant pendant la durée du crédit-vendeur.

- ✅ Clauses claires en cas d'incident.

Résultat : opération réalisable sans « sur-dette » bancaire, et intérêt commun à la réussite.

Exemple 4 — Reprise avec salariés et partage de la valeur

Situation : PME industrielle, forte culture interne. Reprise par un dirigeant externe avec volonté d'associer une partie des cadres.

Actions :

- ✅ Mise en place d'un intéressement indexé sur des indicateurs opérationnels.

- ✅ Schéma d'actionnariat progressif pour cadres clés (gouvernance encadrée).

- ✅ Communication transparente sur la stratégie et les objectifs.

Résultat : fidélisation, stabilité sociale, et meilleure trajectoire de performance.

Checklist transmission-reprise d'entreprise 2026

- Définir le scénario de transmission : titres, fonds, familial (Dutreil), salariés, mix.

- Fixer un rétroplanning réaliste (18–36 mois) avec jalons et responsables.

- Mettre à jour la comptabilité et produire des comptes « lisibles » (retraitements, annexes, justification des variations).

- Identifier les risques : fiscal (TVA), social, juridique, dépendance clients, litiges, bail.

- Préparer une data room (documents clés) et un mémo de présentation.

- Travailler la valeur : normalisation EBITDA, BFR, investissements nécessaires.

- Préparer la stratégie de financement : apport, dette, garanties, Bpifrance, prêt d'honneur, crédit-vendeur si pertinent.

- Cadrer la LOI : prix, périmètre, calendrier, exclusivité, conditions suspensives, confidentialité.

- Négocier et rédiger une GAP solide et proportionnée.

- Préparer la communication : salariés, clients clés, fournisseurs stratégiques.

- Organiser la passation (objectifs, durée, rôle du cédant, limites).

- Finaliser l'après-cession : patrimonial (cédant) et plan 100 jours (repreneur).

FAQ — Questions fréquentes sur la transmission-reprise d'entreprise

À quoi correspondent les 11 mesures en faveur de la transmission-reprise d'entreprises en 2026 ?

Elles constituent un plan structuré en 3 axes : (1) informer et sensibiliser (courrier aux dirigeants de 55 ans, guide, culture de la reprise, mobilisation des experts-comptables), (2) rapprocher cédants et repreneurs (outil de mise en relation rénové et événements), (3) soutenir et accompagner (pacte Dutreil, actionnariat salarié, crédit-vendeur, financement Bpifrance, prêt d'honneur et dispositifs d'apport).

Combien de temps faut-il pour préparer une transmission d'entreprise ?

En pratique, viser 18 à 36 mois permet de traiter les points qui font échouer une vente : organisation, dépendances, reporting, risques fiscaux et sociaux, documents, et préparation de la passation. Certaines transmissions complexes demandent plus de temps (immobilier, groupe, transmission familiale, activité réglementée).

Quelle différence entre céder un fonds de commerce et céder des titres (parts/actions) ?

La cession de fonds porte sur l'activité (clientèle, droit au bail, matériel, etc.) et peut impliquer des formalités et coûts spécifiques ; la cession de titres porte sur la société, donc reprend aussi son historique (risques potentiels), mais assure souvent une continuité plus simple des contrats. Le choix dépend de l'activité, des risques, et de la stratégie fiscale et juridique.

Le pacte Dutreil est-il réservé aux très grandes entreprises ?

Non. Il concerne aussi de nombreuses PME familiales. Son intérêt principal est de réduire fortement la base taxable aux droits de transmission, mais il exige des conditions strictes et une documentation robuste. La création d'un « dossier type » vise à sécuriser les démarches. Pour aller plus loin, consultez notre article sur la holding patrimoniale et le pacte Dutreil.

Le crédit-vendeur est-il une bonne idée pour vendre plus vite ?

Il peut débloquer un financement et accélérer une opération, à condition de rester cohérent avec la capacité de remboursement de l'entreprise et de sécuriser juridiquement le paiement. L'objectif d'un étalement de l'imposition des plus-values est de limiter le décalage de trésorerie pour le cédant lorsque le prix est encaissé progressivement.

Comment améliorer ses chances d'obtenir un financement bancaire en reprise ?

En présentant un dossier orienté cash-flow : comptes normalisés, prévisionnel prudent, plan de trésorerie, analyse du BFR, et scénarios de sensibilité. Les garanties et outils (dont Bpifrance selon éligibilité) peuvent aider, mais la clé reste la « finançabilité » démontrée.

Quels sont les outils de financement à connaître absolument (hors banque) ?

Les dispositifs mis en avant incluent notamment le prêt d'honneur (souvent accompagné), certains outils Bpifrance (prêts/garanties selon cas), et la mobilisation de l'épargne salariale (PEE) dans certains cadres. L'enjeu est d'augmenter l'apport et de réduire la pression sur la dette. Consulter notre guide sur le financement d'entreprise.

La reprise par les salariés est-elle réaliste dans une petite entreprise ?

Oui, mais elle demande un cadre de gouvernance, de financement et de communication interne. Les dispositifs liés à l'actionnariat salarié et au partage de la valeur peuvent soutenir ces opérations, à condition de structurer la prise de décision et la gestion des entrées/sorties au capital.

Quelles sont les informations à préparer avant d'aller à un événement de rencontre cédants/repreneurs ?

Côté cédant : pitch confidentiel, chiffres clés cohérents, points forts/risques, calendrier, attentes sur l'accompagnement. Côté repreneur : profil, capacité d'apport, thèse de reprise, plan de financement de principe, et capacité à parler rentabilité, trésorerie, BFR et organisation.

Quels sont les premiers indicateurs à analyser avant de faire une offre de reprise ?

La rentabilité normalisée (EBE/EBITDA), la génération de trésorerie, la structure du BFR, la concentration clients/fournisseurs, la solidité du bail, la qualité de l'équipe et des process, et l'historique des risques (fiscal/social/juridique). Ce socle évite d'acheter une croissance « sur le papier ».

Comment préparer les 100 premiers jours après une reprise ?

En sécurisant l'exploitation (encaissements, production, qualité), en rassurant les salariés et clients clés, en mettant en place un pilotage régulier (tableau de bord + trésorerie), et en priorisant quelques actions à fort impact (renégociation fournisseurs, relance commerciale, amélioration marge, digitalisation ciblée).

Conclusion : transmission d'entreprise en 2026, ce qu'il faut retenir

Les 11 mesures 2026 en faveur de la transmission-reprise d'entreprises traduisent une réalité : la France a besoin d'un passage de relais massif, organisé et sécurisé. Informer plus tôt, mieux mettre en relation, et renforcer les outils fiscaux, sociaux et financiers ne suffira pourtant pas sans une discipline de terrain : anticipation, documentation, finançabilité et gouvernance.

Une transmission réussie protège trois intérêts à la fois : le cédant (prix et sérénité), le repreneur (dette soutenable et marge de manœuvre), et l'entreprise (salariés, clients, savoir-faire). En pratique, la meilleure stratégie consiste à transformer l'entreprise en « dossier clair », à choisir le bon schéma (titres/fonds/familial/salariés), puis à construire un financement robuste (banque + outils + éventuellement crédit-vendeur) sans sacrifier la trésorerie. ✅

Enfin, quand la technique devient dense (pacte Dutreil, plus-values, garanties, financement), la coordination entre expert-comptable, avocat, notaire et partenaires financiers reste l'accélérateur le plus fiable pour conclure vite… et bien. 💡

Vous êtes cédant ou repreneur et souhaitez être accompagné par un expert-comptable spécialisé ?

SOCIC vous accompagne à chaque étape : diagnostic, valorisation, montage fiscal, business plan de reprise, et coordination avec vos conseils juridiques.