La TVA est l'angle mort de beaucoup de micro-entrepreneurs. Tant que le chiffre d'affaires reste sous les seuils de franchise, la vie est simple : pas de TVA facturée, pas de déclaration, pas de gestion. Mais dès qu'on s'approche des plafonds — et plus encore quand on les dépasse — la mécanique se complique brutalement. Refacturation rétroactive, choix du régime, déclarations mensuelles ou trimestrielles, perte de compétitivité face aux particuliers : les pièges sont nombreux.

En 2026, le sujet est devenu particulièrement sensible avec les ajustements successifs des seuils de franchise et l'arrivée progressive de la facturation électronique obligatoire. Cet article fait le tour complet : seuils 2026 à jour, mécanisme de la franchise, conséquences d'un dépassement, choix entre régime simplifié et régime réel normal, et stratégies pour optimiser sa TVA en micro-entreprise.

1. La franchise en base de TVA en micro-entreprise : comment ça marche ?

La franchise en base de TVA est le régime de droit commun du micro-entrepreneur. Tant que le chiffre d'affaires reste sous certains seuils, le micro-entrepreneur ne facture pas la TVA à ses clients, ne la collecte pas pour le Trésor public, et ne peut pas non plus la déduire sur ses achats professionnels.

Concrètement, ses factures mentionnent obligatoirement : « TVA non applicable, art. 293 B du CGI ». Sans cette mention, la facture est non conforme et peut être contestée par les clients ou redressée par l'administration.

Avantages de la franchise pour le micro-entrepreneur

- Compétitivité face aux clients particuliers (prix affichés HT = TTC)

- Simplicité administrative : aucune déclaration de TVA à produire

- Trésorerie immédiate : tout l'encaissement est conservé

- Pas de logiciel de TVA : une simple facture suffit

Inconvénients à connaître

- TVA sur achats non récupérable : 20 % de surcoût sur tous les investissements

- Perception « petit professionnel » : certains clients B2B préfèrent travailler avec des assujettis

- Effet de seuil brutal : en cas de dépassement, la bascule est immédiate

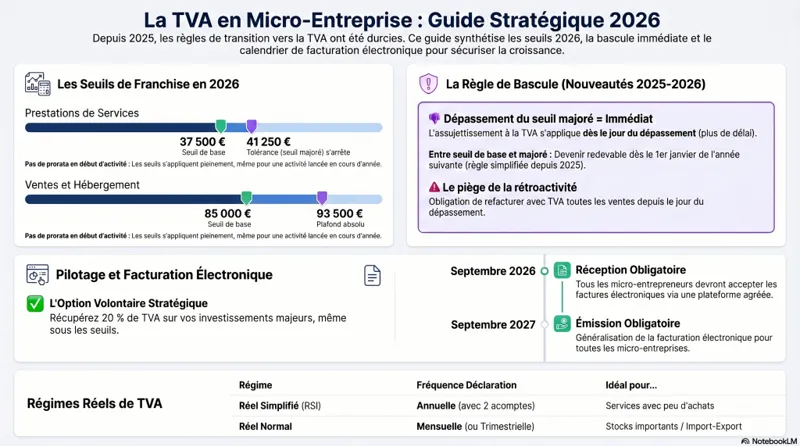

2. Les seuils de franchise en base TVA en 2026

En 2026, après les arbitrages gouvernementaux successifs, les seuils de franchise en base TVA s'appliquent comme suit :

| Activité | Seuil de base | Seuil majoré (tolérance) |

|---|---|---|

| Vente de marchandises, hébergement | 85 000 € | 93 500 € |

| Prestations de services (BIC + BNC) | 37 500 € | 41 250 € |

| Avocats, auteurs, artistes-interprètes | 50 000 € | 55 000 € |

Deux seuils, deux logiques :

- Seuil de base : tant que le CA annuel reste en-dessous, la franchise est maintenue

- Seuil majoré : c'est le plafond absolu ; au-delà, l'assujettissement à TVA est immédiat

La règle depuis 2025

Attention avant 2025 il fallait que votre chiffre d'affaires se situe entre le seuil de base et le seuil majoré pendant deux années civiles consécutives, pour que la franchise prenne fin au 1er janvier de la troisième année. C'était le mécanisme de tolérance qui évitait les bascules sur un dépassement marginal d'une seule année.

Depuis 2025 dès que vous dépassez le seuil de la franchise sans atteindre le seuil majoré vous devenz assujetti à la TVA dès le 1er janvier de l'année suivante.

De la même façon avant 2025, si le CA dépassait le seuil majoré, la TVA s'appliquait dès le 1er jour du mois de dépassement, désormais c'est dès le jour du dépassement.

Cette règle est sans appel et fait basculer le micro-entrepreneur dans le régime de TVA en cours d'année, avec toutes les complications que cela suppose.

💥 A savoir en début d'activité le chiffre d'affaires n'est pas proratisé, ainsi vous pouvez faire 30.000 euros de chiffre d'affaires de juillet à décembre et rester en franchise de TVA.

3. Que se passe-t-il quand on dépasse le seuil ? Le scénario concret

Imaginons un consultant en marketing en micro-entreprise. Au 5 octobre 2026, son chiffre d'affaires cumulé atteint 42 000 € : il vient de dépasser le seuil majoré de 41 250 € pour les prestations de services. Que se passe-t-il ?

- Assujettissement immédiat à la TVA à compter du 5 octobre 2026 (pour les factures suivantes).

- Toutes les factures émises depuis le 5 octobre doivent être refacturées TTC en intégrant 20 % de TVA

- Il doit demander un numéro de TVA intracommunautaire auprès du Service des Impôts des Entreprises

- Il doit choisir un régime de TVA (réel simplifié ou réel normal)

- Il doit s'équiper d'un logiciel de comptabilité conforme et tenir une comptabilité de TVA

- Il devra produire une déclaration de TVA mensuelle, trimestrielle ou annuelle selon le régime choisi

Le casse-tête de la refacturation rétroactive

C'est le piège majeur. Si le micro-entrepreneur a facturé 5 000 € HT à un client le 5 octobre sans TVA, il doit lui réémettre une facture de 5 000 € HT + 1 000 € de TVA = 6 000 € TTC. Les clients B2B (assujettis) acceptent généralement sans problème (ils récupèrent la TVA). Les clients B2C (particuliers) supportent en revanche un surcoût direct de 20 %, et certains refusent purement et simplement de payer la différence.

Pour éviter ce scénario, beaucoup de micro-entrepreneurs en croissance basculent volontairement au régime réel avant le dépassement, ou sortent carrément de la micro-entreprise pour basculer en EURL ou SASU. Notre cabinet recommande systématiquement d'anticiper la bascule dès que le CA atteint 80 % du seuil majoré, pour piloter la transition sans urgence.

4. Choisir son régime de TVA : simplifié ou normal ?

Une fois assujetti, le micro-entrepreneur (qui reste en micro-entreprise tant que le plafond global de CA n'est pas atteint) doit choisir un régime de TVA parmi les options suivantes :

Le régime réel simplifié (RSI)

C'est le régime par défaut. Il s'applique tant que le CA annuel reste sous : 840 000 € pour la vente, 254 000 € pour les services. Le redevable verse deux acomptes dans l'année (juillet et décembre) puis dépose une déclaration annuelle CA12 en mai de l'année suivante. La régularisation se fait sur cette déclaration annuelle.

Avantage : simplicité, peu de déclarations. Inconvénient : décalage de trésorerie en cas de TVA déductible importante (récupération annuelle uniquement).

Le régime réel normal

Régime obligatoire au-delà des seuils ci-dessus, ou sur option. Déclaration mensuelle (formulaire CA3) ou trimestrielle si la TVA annuelle est inférieure à 4 000 €. La TVA est versée ou remboursée immédiatement.

Avantage : récupération rapide de la TVA déductible, idéal pour les activités à forts achats. Inconvénient : charge administrative mensuelle, recours à un comptable quasi indispensable.

Tableau de décision

| Profil | Régime conseillé |

|---|---|

| Services à faibles achats | Réel simplifié |

| Vente avec stocks importants | Réel normal (récupération rapide) |

| Activité saisonnière | Réel simplifié |

| Achats UE fréquents | Réel normal |

| Activité en croissance rapide | Réel normal (anticiper) |

5. Faut-il opter volontairement pour la TVA en micro-entreprise ?

Oui, le micro-entrepreneur peut renoncer à la franchise et opter pour la TVA même s'il est sous les seuils. Cette option est valable pour 2 ans minimum et reconductible tacitement. Elle peut être stratégique dans plusieurs cas :

- Achats professionnels importants : matériel, véhicule utilitaire, locaux. Récupérer 20 % de TVA sur 30 000 € d'investissement représente 6 000 € d'économie immédiate

- Clientèle 100 % B2B : la TVA est neutre pour vos clients, vous ne perdez aucune compétitivité tarifaire

- Activité de prestation à l'export hors UE : vente exonérée de TVA, mais récupération possible sur les achats français

- Crédibilité commerciale : certains clients grands comptes refusent les fournisseurs en franchise

Exemple chiffré : l'option TVA peut rapporter

Sophie, formatrice indépendante, réalise 32 000 € de CA exclusivement auprès d'entreprises. Elle envisage d'acheter un véhicule utilitaire à 25 000 € HT (30 000 € TTC). En franchise, elle achète le véhicule TTC sans pouvoir récupérer la TVA. En optant pour la TVA, elle récupère 5 000 € de TVA sur le véhicule. Sur 12 mois, elle facturera 6 400 € de TVA collectée à ses clients (qui la récupèrent), soit aucune perte commerciale. Bilan : +5 000 € de trésorerie sur l'opération.

6. Les obligations comptables liées à la TVA

Dès qu'un micro-entrepreneur devient assujetti à la TVA (par dépassement ou par option), ses obligations comptables s'alourdissent significativement :

- Tenir un livre des achats détaillant la TVA déductible

- Tenir un livre des recettes détaillant la TVA collectée

- Conserver toutes les factures d'achat mentionnant la TVA pendant 10 ans

- Émettre des factures conformes avec mention TVA, taux applicable, montant de TVA

- Produire les déclarations CA3 ou CA12 dans les délais

- Régler la TVA due à l'État (ou demander remboursement le cas échéant)

En pratique, beaucoup de micro-entrepreneurs assujettis font appel à un expert-comptable pour piloter ce volet. Le coût annuel d'un accompagnement TVA en micro-entreprise se situe généralement entre 600 et 1 200 € HT par an.

7. Mentions obligatoires sur les factures avec TVA

Une facture émise par un micro-entrepreneur assujetti doit comporter :

- La mention « Facture » et son numéro chronologique

- La date d'émission et la date de prestation/livraison

- L'identité complète du vendeur (nom, adresse, SIRET)

- Le numéro de TVA intracommunautaire (FR + 11 chiffres)

- L'identité complète du client

- La désignation des produits ou services, quantité, prix unitaire HT

- Le taux de TVA applicable (20 %, 10 %, 5,5 % ou 2,1 %)

- Le montant total HT, le montant de TVA et le total TTC

- Les conditions de règlement et le délai de paiement

- Le taux de pénalités applicable en cas de retard

L'oubli d'une mention obligatoire expose à une amende de 15 € par facture non conforme, plafonnée à 25 % du montant facturé. Avec la facturation électronique obligatoire qui se déploie en 2026-2027, ces mentions seront contrôlées automatiquement par les plateformes de dématérialisation partenaires (PDP).

8. Cas particulier : les opérations intracommunautaires

Vendre ou acheter à des clients/fournisseurs européens implique des règles spécifiques de TVA, même en micro-entreprise.

Achats intracommunautaires

Dès le premier euro d'achat auprès d'un fournisseur européen, le micro-entrepreneur doit :

- Demander un numéro de TVA intracommunautaire au SIE

- Communiquer ce numéro au fournisseur pour qu'il facture HT

- Auto-liquider la TVA française sur l'achat via une déclaration mensuelle CA3

Cette procédure s'applique même en franchise dès que le seuil annuel de 10 000 € d'achats intracommunautaires est dépassé.

Ventes intracommunautaires

Pour les prestations de services à des clients assujettis dans un autre État membre, la facturation se fait HT, avec mention « autoliquidation – art. 196 directive 2006/112/CE ». Une déclaration européenne de services (DES) mensuelle doit être produite.

Attention en fournissant à votre fournisseur européen votre numéro de TVA intracommunautaire vous allez pouvoir acheter hors taxe votre bien mais il faudra déclarer en France la TVA (autoliquidation) et ne pas la récupérer si vous êtes en franchises.

9. TVA et e-commerce : le régime OSS pour les micro-entrepreneurs

Si vous vendez en ligne à des particuliers européens, le régime du guichet unique TVA (One Stop Shop, OSS) s'applique dès que vos ventes à distance dans l'UE dépassent 10 000 € par an. Au-delà, vous devez facturer la TVA du pays de destination du client (taux allemand pour un client allemand, taux espagnol pour un client espagnol, etc.).

L'OSS permet de déclarer toute cette TVA européenne via un portail unique français, sans avoir à s'immatriculer dans chaque pays. Une déclaration trimestrielle suffit. C'est un dispositif crucial pour les micro-entrepreneurs e-commerçants : ne pas s'y inscrire en cas de dépassement expose à des redressements de plusieurs États membres.

10. Stratégies pour optimiser sa TVA en micro-entreprise

Stratégie 1 : lisser le CA pour rester en franchise

Si votre CA prévisionnel approche le seuil majoré, vous pouvez décaler certaines facturations sur l'exercice suivant. Attention : cette pratique doit rester légitime (prestation effectivement réalisée plus tard) sous peine de requalification fiscale.

Stratégie 2 : opter pour la TVA en année d'investissement

Si vous prévoyez un investissement important (matériel, véhicule, locaux), opter pour la TVA permet de récupérer la TVA déductible. Sur 2 ans, le gain peut atteindre 5 000 à 15 000 € selon les volumes investis.

Stratégie 3 : anticiper la bascule en société

Si votre activité dépasse durablement le seuil de TVA et approche du plafond global de la micro-entreprise, basculer en EURL ou SASU permet de déduire les charges réelles, de piloter la rémunération et de structurer la croissance. La perte du régime micro-social est compensée par les économies fiscales globales.

Stratégie 4 : segmenter ses clientèles

Si vous mêlez clientèle B2B et B2C, étudiez l'impact d'une option TVA selon la part de chaque segment. Une activité majoritairement B2B (>70 %) supporte sans difficulté la TVA. Une activité majoritairement B2C (>70 %) en subira les effets sur la compétitivité tarifaire.

11. Erreurs fréquentes en gestion de TVA en micro-entreprise

- Oublier la mention obligatoire « TVA non applicable, art. 293 B » sur les factures en franchise

- Continuer à facturer sans TVA après dépassement du seuil majoré, par méconnaissance de la règle

- Ne pas demander de numéro TVA intracommunautaire avant un premier achat UE

- Confondre seuils de franchise TVA (37 500/85 000 €) et seuils de plafond micro (77 700/188 700 €)

- Ne pas anticiper la facturation électronique 2026-2027 et continuer avec un simple tableur

- Ignorer le régime OSS en cas de ventes UE à des particuliers

Ces erreurs sont la première cause de redressements de TVA chez les micro-entrepreneurs en croissance. Un audit annuel de conformité, même léger, permet de les détecter et de régulariser avant que l'administration ne s'en saisisse.

12. Tableau récapitulatif : TVA en micro-entreprise selon votre situation

| Votre situation | Régime conseillé |

|---|---|

| CA < seuil de base, clientèle B2C | Franchise (compétitivité) |

| CA < seuil de base, clientèle B2B + investissements | Option TVA (récup. achats) |

| CA entre seuil base et majoré, 2 années | Bascule TVA au 1er janvier N+1 |

| CA dépassant le seuil majoré | TVA dès le 1er du mois |

| CA approchant le plafond micro | Bascule en EURL/SASU à étudier |

| Achats UE > 10 000 € | Numéro TVA intracom obligatoire |

| Ventes UE B2C > 10 000 € | Inscription au guichet OSS |

13. Cas d'usage chiffrés : 4 scénarios concrets

Cas n°1 : la coach professionnelle à 35 000 € de CA

Camille, coach professionnelle, réalise 35 000 € de CA auprès d'entreprises clientes (B2B). Elle reste sous le seuil de franchise services (37 500 €). Ses charges réelles annuelles sont faibles (2 500 €). En franchise, elle simplifie sa gestion et conserve sa trésorerie. Aucun intérêt à opter pour la TVA dans son cas. Choix optimal : franchise en base.

Cas n°2 : le développeur freelance à 45 000 € de CA

Mathieu, développeur web, réalise 45 000 € de CA depuis 2 ans, toujours en B2B. Il est entre le seuil de base (37 500 €) et le seuil majoré (41 250 €) en année N et N+1. À partir du 1er janvier N+2, il devient assujetti de plein droit. Il opte pour le régime réel simplifié, demande son numéro intracommunautaire et sécurise sa transition avec un comptable. Comme ses clients récupèrent la TVA, l'effet commercial est neutre. Choix optimal : anticiper la bascule pour éviter le piège du seuil majoré.

Cas n°3 : la créatrice de bijoux en e-commerce

Léa vend ses bijoux artisanaux sur son site e-commerce. CA annuel : 60 000 € dont 70 % auprès de particuliers français et 20 % auprès de particuliers européens (Allemagne, Belgique, Espagne). Elle est en franchise (sous 85 000 € en vente). Mais ses ventes UE B2C ont dépassé 10 000 € : elle doit s'inscrire au guichet OSS et facturer la TVA du pays de destination. Pour ses ventes France, elle reste en franchise. Choix optimal : franchise française + OSS pour l'UE.

Cas n°4 : le photographe avec gros investissements

Antoine, photographe professionnel, réalise 28 000 € de CA. Il prévoit d'investir 18 000 € HT dans du matériel (boîtiers, objectifs, éclairage) et 12 000 € HT dans un véhicule utilitaire. En franchise, il paie ces équipements TTC sans pouvoir récupérer la TVA, soit un surcoût de 6 000 €. En optant pour la TVA, il récupère 6 000 € et facture la TVA à ses clients (mix B2B et B2C). Comme la majorité de sa clientèle est B2B (mariages d'entreprise, événementiel pro), l'option est gagnante. Choix optimal : option TVA volontaire.

14. Comment se préparer concrètement à l'assujettissement TVA ?

Si vous anticipez un passage à la TVA dans les 6-12 prochains mois, voici la check-list opérationnelle :

- Réaliser une simulation des deux régimes (réel simplifié vs réel normal) sur la base de votre CA prévisionnel et de votre TVA déductible

- Demander un numéro de TVA intracommunautaire auprès de votre SIE (procédure en ligne sur impots.gouv.fr)

- S'équiper d'un logiciel de facturation conforme aux exigences TVA et compatible avec la facturation électronique 2026

- Mettre à jour vos modèles de devis et de facture avec les nouvelles mentions TVA obligatoires

- Informer vos clients du changement à venir (les B2B comprennent généralement bien, les B2C demandent plus de pédagogie)

- Choisir un expert-comptable ou un logiciel de comptabilité avec accompagnement TVA

- Constituer une réserve de trésorerie pour absorber les premiers acomptes ou déclarations mensuelles

15. La facturation électronique 2026-2027 : ce que ça change pour la TVA

L'obligation de facturation électronique entre entreprises (B2B) se déploie progressivement. Le calendrier officiel :

- 1er septembre 2026 : obligation de réception de factures électroniques pour toutes les entreprises (y compris micro-entrepreneurs)

- 1er septembre 2026 : obligation d'émission pour les grandes entreprises et ETI

- 1er septembre 2027 : obligation d'émission pour les PME, TPE et micro-entrepreneurs

Concrètement, le micro-entrepreneur devra utiliser une plateforme de dématérialisation partenaire (PDP) agréée par l'État, ou le portail public de facturation (PPF). Les données de facturation seront automatiquement transmises à l'administration fiscale (e-reporting), ce qui renforcera les contrôles automatisés sur la TVA.

Pour les micro-entrepreneurs en franchise, l'impact est principalement organisationnel (recevoir et stocker les factures électroniques). Pour les assujettis à TVA, l'impact est plus profond : toutes les déclarations seront pré-remplies à partir des données transmises, et tout écart entre les ventes et les déclarations déclenchera des contrôles automatiques.

16. Et après la micro-entreprise ? La transition vers une société

Si votre activité dépasse durablement les seuils ou que vos contraintes TVA deviennent trop lourdes, la bascule vers une EURL ou une SASU permet de structurer durablement. La société est assujettie à TVA dès le premier euro, mais elle déduit l'intégralité des charges réelles, permet de piloter la rémunération du dirigeant, et offre une crédibilité commerciale renforcée.

Notre cabinet recommande d'étudier la bascule dès que 3 critères sur 5 sont remplis : CA proche du plafond, charges réelles supérieures à l'abattement forfaitaire, clientèle B2B majoritaire, projet d’embauche ou d'investissement, patrimoine personnel à protéger. La transition se prépare sur 60 à 90 jours pour éviter toute rupture d'activité ou frottement fiscal.

FAQ — Micro-entreprise et TVA en 2026

Quand un micro-entrepreneur devient-il redevable de la TVA en 2026 ?

Dès le franchissement du seuil majoré (41 250 € en services, 93 500 € en vente), la TVA s'applique le 1er jour du mois de dépassement. Si le CA reste entre seuil de base et seuil majoré pendant 2 années consécutives, la TVA s'applique au 1er janvier de la 3e année.

Peut-on rester en micro-entreprise tout en étant assujetti à la TVA ?

Oui, parfaitement. Le régime micro-fiscal et le régime de TVA sont indépendants. Tant que le CA reste sous les plafonds globaux de la micro-entreprise (77 700 € / 188 700 €), vous restez en micro tout en facturant et déclarant la TVA.

Faut-il refacturer ses clients en cas de dépassement ?

Oui. Toutes les factures émises depuis le 1er du mois de dépassement doivent être rectifiées avec ajout de la TVA. Pour les clients B2B, l'opération est neutre (ils récupèrent la TVA). Pour les clients B2C, le surcoût est à votre charge si vous ne pouvez pas le répercuter.

Comment opter volontairement pour la TVA ?

Il faut adresser une demande écrite au SIE (Service des Impôts des Entreprises) du lieu de votre activité. L'option prend effet au 1er jour du mois suivant la demande et engage pour 2 ans minimum. Elle est ensuite reconductible tacitement par périodes de 2 ans.

Quel est le coût d'un accompagnement TVA en micro-entreprise ?

Comptez entre 600 et 1 200 € HT par an pour un accompagnement comptable basique (tenue, déclarations CA12 ou CA3 trimestrielles, conseil). Pour des structures plus actives ou en fort développement, le budget peut monter à 1 500-2 500 € HT. C'est un investissement souvent rentabilisé par les optimisations identifiées et les régularisations évitées.

La facturation électronique 2026 concerne-t-elle les micro-entrepreneurs ?

Oui. Tous les micro-entrepreneurs devront pouvoir recevoir des factures électroniques dès septembre 2026, et émettre des factures électroniques selon leur taille à partir de 2026-2027. Cela passe par une plateforme de dématérialisation partenaire (PDP) ou par le portail public de facturation. À anticiper dès maintenant.

Conclusion : la TVA en micro-entreprise, un sujet à piloter activement

La TVA en micro-entreprise n'est pas un sujet binaire. Entre la franchise confortable des débuts, l'option volontaire en année d'investissement, l'effet de seuil brutal en cas de dépassement et les obligations spécifiques aux opérations européennes, le micro-entrepreneur doit piloter activement ce volet de sa gestion. Une mauvaise anticipation peut coûter plusieurs milliers d'euros ; une bonne stratégie peut au contraire générer des économies significatives.

Chez SOCIC, nous accompagnons chaque année plusieurs centaines de micro-entrepreneurs sur leur stratégie de TVA, de l'option volontaire à la transition vers une société. Notre approche : une analyse prévisionnelle sur 24 mois pour identifier le meilleur moment pour basculer, le bon régime à choisir, et les optimisations à activer. Si vous approchez les seuils ou que vous hésitez sur la conduite à tenir, prenez contact avec notre cabinet pour un diagnostic offert.

Approfondir le sujet : nos guides micro-entreprise

Pour aller plus loin, consultez notre Micro-entreprise 2026 : guide complet du statut et nos guides spécialisés :

- Micro-entreprise vs EURL en 2026 : quel statut choisir

- Cumul salarié et micro-entreprise en 2026

- Micro-entreprise et chômage 2026 : ARE, ARCE, ACRE

- Micro-entrepreneur 2026 : obligations, déclarations URSSAF et astuces

- Micro-entreprise et retraite en 2026 : trimestres, PER et optimisation

- Nouveaux seuils micro-entreprise 2026 : plafonds et règles à connaître

- Déclaration de CA auto-entrepreneur URSSAF : dates et pénalités

- Passer de la micro-entreprise à la SASU en 2026 : méthode et étapes