Comprendre le Pacte Dutreil : un outil fiscal au service de la transmission d'entreprise

Le Pacte Dutreil, prévu principalement à l'article 787 B du Code général des impôts, vise à faciliter la transmission des entreprises françaises. Pour les dirigeants qui envisagent une réorganisation préalable, la création d'une holding est souvent une étape clé de cette préparation. Son objectif est simple : éviter qu'une donation ou une succession n'oblige les héritiers à vendre l'entreprise pour payer les droits fiscaux. Ce dispositif favorise donc la continuité économique, la stabilité du capital et la pérennité des PME.

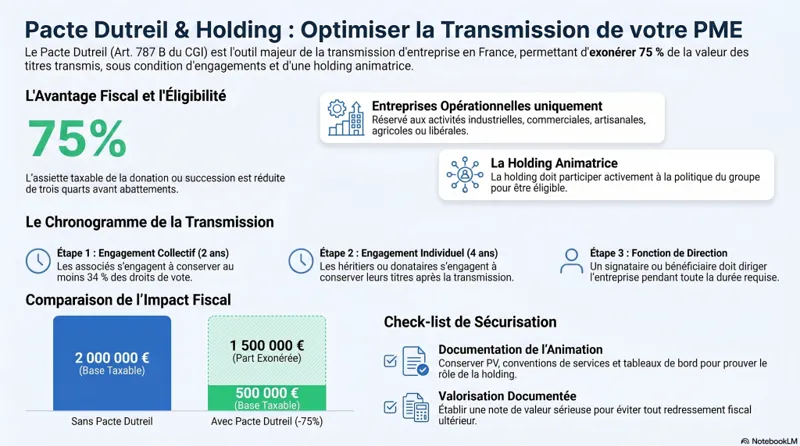

En pratique, le Pacte Dutreil permet d'exonérer de droits de donation ou de succession 75 % de la valeur des titres sociaux transmis. Cette exonération concerne les titres de sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale. Elle peut également s'appliquer à certaines sociétés holdings, lorsqu'elles remplissent les critères de holding animatrice ou lorsqu'elles s'insèrent dans une chaîne de détention éligible.

Parler à un expert-comptable en ligneLe dispositif s'applique aussi bien en cas de donation réalisée du vivant du dirigeant qu'en cas de transmission par décès. Cette double utilité en fait un instrument essentiel d'anticipation patrimoniale. Toutefois, il faut distinguer la transmission préparée, souvent plus efficace, de la transmission subie, beaucoup plus risquée fiscalement et humainement.

Le Pacte Dutreil repose sur une logique d'engagements successifs. Les associés doivent d'abord prendre un engagement collectif de conservation des titres. Ensuite, les bénéficiaires de la transmission doivent respecter un engagement individuel de conservation. Enfin, l'un des signataires ou l'un des bénéficiaires doit exercer une fonction de direction pendant une durée déterminée.

Cette mécanique peut sembler technique, mais elle répond à une idée simple : l'administration fiscale accorde un avantage puissant à condition que l'entreprise continue d'être détenue et dirigée dans une logique de stabilité.

Pourquoi associer holding et transmission d'entreprise ?

La holding est une société qui détient des participations dans une ou plusieurs autres sociétés. Elle peut être utilisée pour gérer un groupe, organiser le capital, centraliser des flux financiers, préparer une acquisition ou structurer une transmission. Dans une stratégie Dutreil, la holding familiale peut devenir un véritable outil d'architecture patrimoniale et entrepreneuriale.

Pour un chef d'entreprise, la holding permet notamment de séparer la propriété économique de l'entreprise et son contrôle opérationnel. Elle peut aussi permettre de transmettre progressivement les titres à ses enfants tout en conservant une capacité de décision. Elle facilite également l'organisation de droits différents entre les héritiers : certains peuvent devenir actifs dans l'entreprise, tandis que d'autres peuvent rester associés patrimoniaux.

Par exemple, un dirigeant peut créer une holding familiale qui détient la société d'exploitation. Il peut ensuite donner progressivement les titres de la holding à ses enfants, tout en prévoyant des règles statutaires précises : agrément, droits de vote renforcés, clauses d'inaliénabilité, nomination du dirigeant, règles de sortie, pacte familial. Cette organisation évite souvent les blocages après le décès du fondateur.

En outre, la holding peut simplifier la gestion de plusieurs sociétés. Lorsqu'un entrepreneur possède une société commerciale, une société immobilière professionnelle, une filiale de services et une société de distribution, une holding peut centraliser les décisions stratégiques. Elle peut aussi rendre la transmission plus lisible : les héritiers reçoivent des titres de holding plutôt que des participations éclatées dans plusieurs entités.

⚠️ Toutefois, la holding ne doit pas être créée uniquement pour bénéficier artificiellement du régime Dutreil. L'administration fiscale et les juridictions examinent la réalité économique de la structure. La holding doit avoir une utilité concrète, une substance, une gouvernance, des procès-verbaux, des moyens et, lorsqu'elle se prétend animatrice, une véritable action sur ses filiales.

Parler à un expert-comptable en ligneLe principe fiscal du Pacte Dutreil : l'exonération de 75 %

Le principal avantage du Pacte Dutreil est l'exonération partielle de droits de mutation à titre gratuit. Cette exonération porte sur 75 % de la valeur des titres transmis. Elle s'applique avant le calcul des droits de donation ou de succession.

Prenons un exemple simple. Un entrepreneur détient une société valorisée 2 000 000 €. Il souhaite transmettre la totalité des titres à ses deux enfants. Sans Pacte Dutreil, la base taxable avant abattements personnels serait de 2 000 000 €. Avec un Pacte Dutreil conforme, la base taxable est réduite à 500 000 €, soit 25 % de la valeur seulement. Chaque enfant reçoit donc, en principe, une base taxable de 250 000 € avant application de l'abattement parent-enfant et du barème fiscal.

Cette réduction de base peut se cumuler avec les abattements de droit commun, notamment l'abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans. Dans certains cas, lorsque la donation porte sur la pleine propriété des titres et que le donateur a moins de 70 ans, une réduction supplémentaire de droits peut également s'appliquer. Ce point doit être validé avec précision selon la nature de la donation et la situation du donateur.

Le Pacte Dutreil peut donc réduire très fortement le coût fiscal d'une transmission. Mais il ne supprime pas toutes les questions. Il faut encore gérer la valorisation de l'entreprise, la trésorerie disponible pour payer les droits résiduels, la répartition entre héritiers, la protection du conjoint, la fonction de direction, les engagements de conservation et les risques de remise en cause.

Les entreprises éligibles au Pacte Dutreil

Le Pacte Dutreil vise les entreprises opérationnelles. Les sociétés concernées doivent exercer une activité industrielle, commerciale, artisanale, agricole ou libérale. Cette condition d'activité constitue le cœur du dispositif.

Sont donc généralement éligibles, sous réserve du respect des autres conditions :

- une société commerciale exploitant un fonds de commerce ;

- une PME industrielle ;

- une société artisanale ;

- une entreprise agricole constituée sous forme sociétaire ;

- une société d'exercice libéral ;

- une société de services opérationnels ;

- une holding animatrice d'un groupe exerçant une activité éligible.

En revanche, les sociétés ayant une activité principalement patrimoniale sont en principe exclues. Il s'agit notamment des sociétés ayant pour objet principal la gestion d'un portefeuille de valeurs mobilières, la gestion d'un patrimoine immobilier privé ou la location nue d'immeubles, sauf situations particulières relevant d'une activité commerciale au sens fiscal.

Une société mixte peut néanmoins être éligible si son activité opérationnelle reste prépondérante. Cette analyse doit être réalisée avec attention. Elle peut prendre en compte le chiffre d'affaires, les actifs immobilisés, les moyens humains, les ressources affectées et la réalité de l'activité.

Conseil 💡 : avant de signer un engagement Dutreil, réalisez un diagnostic d'éligibilité de la société. Il ne suffit pas de lire l'objet social dans les statuts. Il faut analyser l'activité réelle, les comptes annuels, les actifs, la trésorerie, les conventions intragroupe et la documentation juridique. Un expert-comptable en ligne peut réaliser ce diagnostic et sécuriser l'ensemble du dossier.

La holding animatrice : notion clé pour transmettre via une holding

La holding animatrice occupe une place essentielle dans les schémas de transmission d'entreprise. Elle se distingue de la holding passive. Une holding passive se contente généralement de détenir des titres et de percevoir des dividendes. Une holding animatrice, elle, participe activement à la conduite de la politique de son groupe et au contrôle de ses filiales. Elle peut également rendre des services administratifs, juridiques, comptables, financiers, commerciaux ou stratégiques aux sociétés du groupe.

Pour être reconnue comme animatrice, la holding doit démontrer une implication réelle. Cette implication ne doit pas rester théorique. L'administration peut examiner les procès-verbaux, les conventions de prestations, les organigrammes, les feuilles de temps, les rapports de gestion, les décisions stratégiques, les flux de facturation et les moyens humains.

Une holding qui détient 100 % d'une société opérationnelle, mais qui ne prend aucune décision, ne facture aucun service, ne dispose d'aucun moyen et ne joue aucun rôle stratégique risque de ne pas être qualifiée d'animatrice. À l'inverse, une holding qui coordonne le développement du groupe, définit les budgets, négocie les financements, valide les investissements et accompagne la direction des filiales dispose d'arguments solides.

Dans le cadre du Pacte Dutreil, cette qualification est déterminante. Si la transmission porte directement sur les titres de la holding, et que celle-ci se présente comme société opérationnelle par animation de groupe, elle doit répondre aux critères attendus. À défaut, l'exonération peut être remise en cause.

Conseil 💡 : documentez l'animation de la holding au fil de l'eau. Une convention d'animation signée la veille d'une donation ne suffit pas. Il faut des preuves régulières, cohérentes et datées.

Holding interposée et Pacte Dutreil : comment fonctionne la chaîne de détention ?

Le Pacte Dutreil peut aussi s'appliquer lorsque les titres de la société opérationnelle sont détenus indirectement via une ou plusieurs sociétés interposées. Cette situation se rencontre fréquemment lorsque le dirigeant détient une holding qui possède elle-même la société d'exploitation.

Le régime admet, sous conditions, l'interposition de sociétés entre le redevable et la société opérationnelle. Cependant, le nombre de niveaux d'interposition reste limité. Le schéma doit respecter les règles propres au dispositif, notamment en matière de conservation des participations et de stabilité de la chaîne de détention.

Concrètement, si une personne détient les titres d'une holding qui détient elle-même une société opérationnelle, le Pacte Dutreil peut permettre de transmettre les titres de la holding en bénéficiant de l'exonération, à condition que les exigences soient respectées. Mais attention : la valeur exonérée dépend de la fraction de la valeur de la holding correspondant à la participation dans la société opérationnelle éligible.

Cette règle évite qu'une holding contenant à la fois une entreprise opérationnelle et des actifs purement patrimoniaux bénéficie totalement du régime. Par exemple, si la holding détient une filiale commerciale éligible, mais aussi un portefeuille financier important sans lien avec l'activité, l'exonération doit être analysée avec finesse.

La chaîne de détention doit rester stable pendant les engagements. Certaines opérations de restructuration peuvent être possibles, mais elles doivent être préparées. Fusion, apport, cession intragroupe, réduction de capital ou modification substantielle de l'organigramme peuvent avoir des conséquences sur le Pacte Dutreil.

Les conditions principales du Pacte Dutreil

Le Pacte Dutreil repose sur plusieurs conditions cumulatives. Elles concernent les titres, les engagements de conservation, l'exercice d'une fonction de direction et les obligations déclaratives.

1. L'engagement collectif de conservation

L'engagement collectif de conservation est la première étape. Il consiste pour un ou plusieurs associés à s'engager à conserver un certain pourcentage de titres pendant une durée minimale de deux ans. Cet engagement peut être collectif, mais certaines situations permettent un engagement unilatéral lorsque les conditions sont réunies.

Pour les sociétés non cotées, l'engagement doit porter sur au moins 17 % des droits financiers et 34 % des droits de vote. Pour les sociétés cotées, les seuils sont en principe de 10 % des droits financiers et 20 % des droits de vote. Ces seuils doivent être suivis avec rigueur, car une modification du capital ou des droits de vote peut fragiliser le dispositif.

L'engagement collectif doit en principe être en cours au jour de la transmission. Il peut toutefois exister des mécanismes d'engagement réputé acquis ou d'engagement post mortem, notamment en cas de décès non anticipé. Ces mécanismes sont utiles, mais ils doivent être maniés avec prudence.

2. L'engagement individuel de conservation

Après la transmission, chaque bénéficiaire doit prendre un engagement individuel de conserver les titres transmis pendant quatre ans. Cet engagement court à compter de l'expiration de l'engagement collectif.

Cette phase impose une discipline forte. Les héritiers ou donataires ne peuvent pas librement céder les titres pendant cette période sans risquer la remise en cause de l'exonération. Certaines opérations restent possibles dans des conditions encadrées, mais elles nécessitent une validation préalable.

La conservation ne concerne pas uniquement une intention morale. Elle se traduit juridiquement dans les actes et fiscalement dans les justificatifs. Les titres doivent rester identifiables, les engagements doivent être respectés et les bénéficiaires doivent comprendre les conséquences d'une cession prématurée.

3. L'exercice d'une fonction de direction

L'un des signataires de l'engagement collectif ou l'un des bénéficiaires de la transmission doit exercer une fonction de direction dans la société pendant la durée requise. En pratique, cette fonction doit être exercée pendant l'engagement collectif et pendant les trois années suivant la transmission.

Dans une société soumise à l'impôt sur les sociétés, les fonctions de direction peuvent notamment correspondre à celles de gérant de SARL, président de SAS, directeur général, président du conseil d'administration, membre du directoire ou autre fonction éligible selon la forme sociale. Dans les sociétés de personnes, la notion doit être adaptée à la structure juridique.

Cette condition est parfois sous-estimée. Elle devient pourtant centrale lorsque le dirigeant souhaite transmettre à des enfants qui ne travaillent pas encore dans l'entreprise, ou lorsqu'un management externe dirige la société. Il faut alors organiser la transition de gouvernance avant la transmission.

4. Les obligations déclaratives

Le Pacte Dutreil exige des justificatifs. Les obligations déclaratives ont été simplifiées au fil du temps, mais elles n'ont pas disparu. Lors de la donation ou de la succession, les actes doivent mentionner le régime demandé, les engagements pris, l'identité des signataires, la nature des titres et les éléments nécessaires à l'application de l'exonération.

Des attestations peuvent être demandées par l'administration fiscale, notamment pour vérifier le respect des conditions. À la fin des engagements, les bénéficiaires doivent pouvoir prouver qu'ils ont bien conservé les titres et que les conditions ont été respectées.

Conseil 💡 : conservez un dossier Dutreil complet pendant toute la durée des engagements et au-delà. Il doit contenir les actes, statuts, pactes, registres de mouvements de titres, attestations, organigrammes, procès-verbaux et justificatifs de direction.

Faire vérifier mes engagements par un expert-comptableDonation, succession et Pacte Dutreil : quelles différences ?

Le Pacte Dutreil peut s'appliquer à une donation ou à une succession. Les deux situations répondent à la même logique d'exonération de 75 %, mais elles n'offrent pas la même marge de manœuvre.

La donation permet d'anticiper. Le dirigeant choisit le moment, prépare les actes, organise les pouvoirs, ajuste la valeur de l'entreprise, associe les enfants et sécurise les engagements. Elle permet également d'utiliser les abattements fiscaux dans de bonnes conditions. Lorsqu'elle est réalisée tôt, elle peut figer une valeur avant une phase de croissance.

La succession, en revanche, intervient au décès. Elle peut être brutale, surtout si aucun engagement collectif n'a été signé. Les héritiers doivent alors réagir vite, comprendre les conditions et parfois signer un engagement post mortem. Cette solution existe, mais elle augmente le risque d'erreur et de conflit.

Dans une entreprise familiale, la donation-partage peut présenter un intérêt particulier. Elle permet de répartir les titres entre les enfants et de stabiliser les valeurs au jour de la donation, sous réserve du respect des règles civiles. Elle peut aussi éviter les contestations ultérieures entre héritiers.

Il est également possible de transmettre la pleine propriété ou la nue-propriété des titres. La donation de nue-propriété permet au dirigeant de conserver l'usufruit, c'est-à-dire souvent le droit aux dividendes et certains droits de vote selon les statuts. Cette technique peut réduire la base taxable grâce au barème fiscal de l'usufruit et de la nue-propriété, mais elle doit être coordonnée avec les conditions du Pacte Dutreil.

Le rôle de la donation en nue-propriété dans une stratégie Dutreil

La donation en nue-propriété est fréquemment utilisée par les chefs d'entreprise. Elle consiste à transmettre la propriété future des titres tout en conservant l'usufruit. Le donateur garde ainsi certains droits économiques, notamment la perception des dividendes, tandis que les enfants deviennent nus-propriétaires.

Sur le plan fiscal, la valeur transmise dépend de l'âge de l'usufruitier selon le barème légal. Plus le donateur est jeune, plus la nue-propriété a une valeur faible. Cette valeur peut ensuite bénéficier, si les conditions sont remplies, de l'exonération Dutreil de 75 %.

Cette combinaison peut être très efficace. Imaginons un dirigeant de 62 ans qui donne la nue-propriété de titres valorisés 3 000 000 €. Selon le barème, la nue-propriété représente 60 % de la valeur en pleine propriété, soit 1 800 000 €. Avec le Pacte Dutreil, la base taxable est réduite à 450 000 € avant abattements. Si deux enfants reçoivent les titres, chacun est imposé sur 225 000 € avant abattement parent-enfant.

Cependant, la donation en nue-propriété exige une rédaction fine. Il faut organiser les droits de vote entre usufruitier et nus-propriétaires, la distribution des dividendes, les réserves, les décisions extraordinaires, la gouvernance de la holding et les engagements de conservation. Une clause mal rédigée peut créer un conflit familial ou fragiliser le dispositif.

Au décès de l'usufruitier, les nus-propriétaires récupèrent en principe la pleine propriété sans taxation supplémentaire au titre de la réunion de l'usufruit à la nue-propriété. Cette caractéristique explique l'intérêt patrimonial de la technique, notamment lorsque l'entreprise prend de la valeur après la donation.

Parler avec un expert-comptable en ligneConstruire une holding familiale pour transmettre l'entreprise

La holding familiale permet de regrouper les titres de l'entreprise dans une structure commune. Elle facilite la détention collective, la gouvernance et la transmission progressive. Elle peut être constituée avant la transmission ou résulter d'opérations d'apport et de réorganisation.

Un schéma fréquent consiste pour le dirigeant à apporter les titres de sa société d'exploitation à une holding, puis à transmettre progressivement les titres de cette holding à ses enfants. Cette opération peut être pertinente, mais elle doit être analysée sous l'angle fiscal, juridique et économique.

L'apport de titres à une holding peut bénéficier d'un régime de report d'imposition de la plus-value dans certains cas. Toutefois, ce report possède ses propres règles, notamment en cas de cession ultérieure des titres apportés. Il ne faut donc pas confondre optimisation de la plus-value et optimisation des droits de transmission. Les deux sujets se croisent, mais ne répondent pas aux mêmes textes.

La holding familiale peut également être utilisée pour organiser une différence entre les enfants repreneurs et non repreneurs. Par exemple, l'enfant qui travaille dans l'entreprise peut recevoir des droits de vote renforcés ou être nommé président de la holding. Les autres enfants peuvent recevoir des actions de préférence avec des droits économiques mais des droits politiques limités. Cette organisation doit respecter le droit des sociétés et les règles civiles de réserve héréditaire.

Enfin, la holding peut permettre de financer la transmission. Lorsqu'une partie des titres est vendue à la holding par le dirigeant ou par certains héritiers, la société peut s'endetter et rembourser grâce aux dividendes remontés par la société d'exploitation. Ce type de montage, parfois proche d'un OBO familial, doit être structuré avec prudence pour éviter tout risque fiscal, financier ou abusif.

Pacte Dutreil et valorisation de l'entreprise

La valorisation est l'un des points les plus sensibles d'une transmission Dutreil. L'exonération de 75 % ne dispense pas de déterminer correctement la valeur des titres. L'administration fiscale peut contester une valeur jugée insuffisante, notamment lorsque la société possède une forte rentabilité, des actifs significatifs ou une trésorerie abondante.

La valeur doit refléter la réalité économique au jour de la transmission. Plusieurs méthodes peuvent être combinées : méthode patrimoniale, méthode de rendement, méthode des comparables, méthode des flux futurs actualisés, approche par l'EBE ou l'EBITDA, analyse des transactions récentes. Pour une TPE, l'approche doit rester proportionnée, mais elle doit être défendable.

La présence d'une holding complexifie parfois la valorisation. Il faut valoriser les participations détenues, les dettes financières, les comptes courants, la trésorerie, les actifs immobiliers, les éventuels titres non éligibles et les conventions intragroupe. Une décote peut parfois être discutée en raison d'une minorité, d'une illiquidité ou d'un démembrement, mais elle doit rester justifiée.

Conseil 💡 : faites établir une note de valorisation documentée. Ce document peut éviter un redressement coûteux plusieurs années après la transmission. Il permet aussi de sécuriser les relations familiales en expliquant la valeur retenue. Pour connaître le coût d'un tel accompagnement, consultez nos tarifs de comptabilité en ligne.

Exemple chiffré : transmission d'une PME avec holding et Pacte Dutreil

Un dirigeant de 58 ans détient 100 % d'une holding animatrice. Cette holding possède 100 % d'une société d'exploitation spécialisée dans les services B2B. Le groupe réalise 6 millions d'euros de chiffre d'affaires, emploie 35 salariés et dégage un résultat régulier. La holding anime réellement sa filiale : elle définit la stratégie, négocie les financements, encadre la politique commerciale et facture des prestations de direction.

La valeur des titres de la holding est estimée à 4 000 000 €. Le dirigeant souhaite transmettre la nue-propriété à ses deux enfants tout en conservant l'usufruit et la présidence pendant quelques années. Il met en place un Pacte Dutreil conforme, avec engagement collectif, engagement individuel et fonction de direction.

À 58 ans, la nue-propriété représente fiscalement 50 % de la pleine propriété. La valeur transmise est donc de 2 000 000 €. Grâce au Pacte Dutreil, 75 % sont exonérés. La base taxable est donc de 500 000 €, soit 250 000 € par enfant. Après l'abattement de 100 000 € par enfant, la base soumise au barème est de 150 000 € par enfant.

Sans Pacte Dutreil, la base taxable aurait été de 1 000 000 € par enfant avant abattement. L'écart fiscal est considérable. Mais l'avantage ne résulte pas d'un simple formulaire. Il repose sur la qualification de holding animatrice, les engagements de conservation, la fonction de direction, la valorisation et la rédaction des actes.

Les opérations à surveiller pendant les engagements Dutreil

Une fois le Pacte Dutreil mis en place, la vigilance continue. Les engagements ne doivent pas rester dans un classeur oublié. La vie de l'entreprise continue : investissements, cessions, acquisitions, levées de fonds, restructurations, distribution de dividendes, départ d'un dirigeant, arrivée d'un enfant, divorce, décès, conflit entre associés. Chaque événement peut avoir un impact.

La cession de titres par un bénéficiaire pendant l'engagement individuel peut remettre en cause l'exonération pour ce bénéficiaire, voire plus largement selon les cas. La perte des seuils de détention pendant l'engagement collectif peut également poser problème. La disparition de l'activité éligible, la transformation de la société en structure patrimoniale ou la vente de l'exploitation peuvent aussi fragiliser le régime.

Certaines opérations sont néanmoins possibles. La loi et la doctrine fiscale prévoient des assouplissements pour certaines fusions, scissions, augmentations de capital, apports ou échanges de titres, sous conditions. Il faut cependant les anticiper et documenter la continuité des engagements.

Un dirigeant qui envisage de vendre l'entreprise peu après une donation Dutreil doit être particulièrement prudent. Le dispositif vise la conservation et la transmission durable, pas la préparation immédiate d'une cession. Une vente trop rapide peut entraîner une remise en cause fiscale et des pénalités.

Holding animatrice : les preuves à constituer

La qualification de holding animatrice doit se prouver. Dans un contexte Dutreil, il ne suffit pas d'affirmer que la holding anime le groupe. Il faut démontrer une activité effective, régulière et concrète.

Les éléments suivants peuvent renforcer le dossier :

- un objet social mentionnant l'animation du groupe ;

- des procès-verbaux de décisions stratégiques ;

- des conventions de prestations avec les filiales ;

- une facturation cohérente des services rendus ;

- des moyens humains ou matériels adaptés ;

- des comptes rendus de réunions de direction ;

- des budgets consolidés ou tableaux de bord groupe ;

- des décisions relatives aux investissements, recrutements clés ou financements ;

- des courriels ou notes internes démontrant la conduite de la politique du groupe ;

- une cohérence entre les statuts, les conventions et les pratiques réelles.

Cette documentation doit être produite dans le temps. Une holding animatrice se reconnaît par son comportement durable. Les preuves doivent donc exister avant la transmission, pendant les engagements et, idéalement, après.

Les avantages du Pacte Dutreil pour un entrepreneur

Le premier avantage est fiscal. Réduire de 75 % la base taxable permet souvent de transmettre une entreprise sans mettre en péril sa trésorerie. Les héritiers n'ont pas besoin de vendre précipitamment pour financer les droits.

Le deuxième avantage est familial. Le dispositif pousse le dirigeant à réfléchir à la répartition des titres, à la gouvernance, à la place des enfants, à la protection du conjoint et aux modalités de sortie. Il transforme une transmission subie en projet organisé.

Le troisième avantage est économique. La stabilité du capital rassure les salariés, les partenaires bancaires, les clients et les fournisseurs. Dans une PME, le départ du fondateur peut inquiéter. Un Pacte Dutreil bien préparé envoie un signal de continuité.

Le quatrième avantage est stratégique. Combiné à une holding, le dispositif permet de structurer un groupe familial capable d'investir, de racheter des minoritaires, de développer de nouvelles activités ou de préparer une future cession dans un cadre maîtrisé.

Enfin, le Pacte Dutreil peut renforcer la discipline de gestion. Pour respecter les conditions, l'entreprise doit tenir une documentation juridique solide, clarifier les fonctions de direction, suivre les mouvements de titres et formaliser ses décisions. Cette rigueur profite souvent à l'ensemble du groupe.

Les limites et risques du Pacte Dutreil

Malgré son intérêt, le Pacte Dutreil n'est pas un dispositif automatique. Il comporte des limites et des risques. La principale limite réside dans les conditions strictes d'éligibilité. Une société patrimoniale, une holding passive ou une entreprise dont l'activité opérationnelle devient marginale peut être exclue.

Le deuxième risque concerne la durée des engagements. Les bénéficiaires doivent conserver les titres sur plusieurs années. Cette contrainte peut devenir lourde si un héritier souhaite sortir, si l'entreprise rencontre des difficultés ou si une offre de rachat intéressante se présente.

Le troisième risque tient à la gouvernance. Transmettre des titres à plusieurs enfants ne garantit pas l'entente. Sans pacte d'associés, sans règles de vote et sans clauses de sortie, la société peut devenir ingouvernable.

Le quatrième risque concerne la valorisation. Une sous-évaluation peut entraîner un redressement, des intérêts de retard et des pénalités. Une surévaluation peut, à l'inverse, augmenter inutilement les droits et déséquilibrer le partage familial.

Enfin, le risque documentaire reste important. Un engagement mal rédigé, une attestation absente, une fonction de direction insuffisamment caractérisée ou une preuve d'animation trop faible peuvent compromettre l'exonération.

Erreurs courantes

Erreur 1 : créer une holding passive en pensant qu'elle sera automatiquement éligible au Pacte Dutreil. Une holding doit être animatrice ou s'inscrire dans une chaîne de détention conforme. La simple détention de titres ne suffit pas.

Erreur 2 : signer les actes trop tard. Attendre un problème de santé, un conflit familial ou une cession imminente réduit les marges de manœuvre et augmente le risque fiscal.

Erreur 3 : négliger la fonction de direction. Le Pacte Dutreil exige une direction effective pendant la période requise. Il faut identifier clairement la personne qui exercera cette fonction.

Erreur 4 : sous-évaluer les titres transmis. L'exonération de 75 % ne justifie pas une valeur artificiellement basse. La valorisation doit être sérieuse et documentée.

Erreur 5 : oublier les actifs non éligibles logés dans la holding. Trésorerie excessive, portefeuille financier ou immobilier patrimonial peuvent réduire ou fragiliser l'avantage.

Erreur 6 : modifier l'organigramme sans vérifier les conséquences Dutreil. Une fusion, une cession ou un apport peut avoir un impact sur les engagements de conservation.

Erreur 7 : transmettre à tous les enfants sans organiser la gouvernance. L'égalité patrimoniale ne suffit pas. Il faut prévoir qui décide, qui dirige et comment un associé peut sortir.

Erreur 8 : confondre optimisation fiscale et projet économique. Le Pacte Dutreil doit accompagner une transmission réelle, pas masquer une opération artificielle.

Bonnes pratiques

Bonne pratique 1 : réaliser un audit Dutreil avant toute transmission. Cet audit vérifie l'activité éligible, les seuils de détention, la gouvernance, la holding et les risques.

Bonne pratique 2 : documenter l'animation de la holding. Procès-verbaux, conventions, factures, budgets et tableaux de bord doivent prouver le rôle actif de la holding.

Bonne pratique 3 : anticiper la transmission plusieurs années à l'avance. Le temps permet d'ajuster les statuts, de préparer les enfants, d'organiser la direction et de sécuriser la valeur.

Bonne pratique 4 : combiner fiscalité et droit civil. Donation-partage, démembrement, protection du conjoint et réserve héréditaire doivent être cohérents.

Bonne pratique 5 : mettre en place un pacte familial ou pacte d'associés. Il doit prévoir les règles de vote, les sorties, l'agrément, les clauses anti-blocage et la stratégie de dividendes.

Bonne pratique 6 : suivre les engagements dans un calendrier partagé. Dates de début, fin d'engagement collectif, fin d'engagement individuel et obligations déclaratives doivent être pilotées.

Bonne pratique 7 : vérifier chaque opération exceptionnelle. Avant une cession, une fusion, une augmentation de capital ou une réorganisation, il faut mesurer l'impact Dutreil.

Bonne pratique 8 : associer expert-comptable, notaire et avocat fiscaliste. Le Pacte Dutreil se situe au croisement du chiffre, du droit, de la fiscalité et de la famille.

Être mis en relation avec un expert-comptable en ligneConseils de Socic

Chez Socic, l'approche recommandée consiste à traiter le Pacte Dutreil comme un projet de transmission global, et non comme une simple réduction d'impôt. La fiscalité n'est qu'une partie du sujet. Le dirigeant doit aussi répondre à des questions pratiques : qui dirigera l'entreprise demain ? Les enfants veulent-ils vraiment reprendre ? La holding dispose-t-elle d'une substance suffisante ? La trésorerie permettra-t-elle de payer les droits résiduels ? Les statuts protègent-ils le groupe en cas de conflit ?

Le premier réflexe consiste à établir un organigramme clair du patrimoine professionnel. Il faut identifier la société d'exploitation, les holdings, les sociétés immobilières, les comptes courants, les dettes, les actifs financiers et les participations minoritaires. Ensuite, il convient de qualifier chaque société : opérationnelle, animatrice, patrimoniale, mixte ou interposée.

Le deuxième réflexe consiste à chiffrer plusieurs scénarios. Transmission en pleine propriété, donation en nue-propriété, donation-partage, conservation par le dirigeant, entrée progressive des enfants, réorganisation préalable : chaque option produit des effets fiscaux et familiaux différents.

Le troisième réflexe consiste à sécuriser les preuves. En fiscalité patrimoniale, la preuve vaut souvent autant que l'intention. Une holding animatrice doit être capable de démontrer son animation. Une fonction de direction doit être réelle. Une valeur doit être justifiée. Un engagement doit être suivi.

Enfin, le dirigeant doit accepter de parler tôt de transmission. Beaucoup d'entrepreneurs repoussent le sujet par pudeur, manque de temps ou peur de perdre le contrôle. Pourtant, anticiper ne signifie pas quitter l'entreprise. Cela signifie préparer sa continuité. Pour être accompagné dans cette réflexion, n'hésitez pas à contacter un expert-comptable Socic.

Exemples concrets

Exemple 1 : une société artisanale transmise aux enfants repreneurs

Un couple dirige une entreprise artisanale de menuiserie valorisée 1 200 000 €. Deux enfants travaillent dans l'entreprise, le troisième exerce une autre profession. Les parents souhaitent transmettre l'entreprise tout en préservant l'équilibre familial.

Ils mettent en place un engagement Dutreil sur les titres de la société. Les deux enfants repreneurs reçoivent la majorité des titres opérationnels. Le troisième reçoit une compensation par d'autres actifs familiaux et une soulte partiellement financée. Les statuts prévoient une clause d'agrément et des règles de gouvernance. Le Pacte Dutreil réduit la base taxable à 25 % de la valeur des titres transmis, ce qui rend la donation possible sans affaiblir la trésorerie de l'entreprise.

Exemple 2 : une holding animatrice dans un groupe de services

Un entrepreneur détient une holding qui contrôle trois filiales : conseil informatique, formation professionnelle et maintenance. La holding emploie deux salariés administratifs, centralise la comptabilité, valide les budgets et négocie les contrats bancaires. Elle facture des prestations cohérentes aux filiales.

Avant la donation, le dirigeant renforce la documentation : conventions actualisées, procès-verbaux stratégiques, tableaux de bord, rapport d'animation. Il donne ensuite la nue-propriété des titres de la holding à ses enfants dans le cadre d'un Pacte Dutreil. La qualification de holding animatrice est préparée et défendable.

Exemple 3 : une holding patrimoniale non éligible

Un dirigeant vend son activité commerciale et conserve dans une holding une trésorerie importante, des placements financiers et un immeuble loué nu. Quelques années plus tard, il souhaite transmettre les titres de cette holding avec un Pacte Dutreil.

Le risque est élevé. La holding n'anime plus de filiale opérationnelle et son activité principale est patrimoniale. L'exonération Dutreil a peu de chances de s'appliquer. Dans ce cas, il faut envisager d'autres stratégies patrimoniales, mais ne pas forcer artificiellement le dispositif.

Exemple 4 : décès du dirigeant sans anticipation

Un chef d'entreprise décède brutalement en détenant 80 % d'une PME commerciale. Aucun engagement collectif n'a été signé. Les héritiers découvrent le Pacte Dutreil au moment de la succession.

Un engagement post mortem peut parfois être envisagé, à condition de respecter strictement les délais et conditions. Cependant, la situation devient plus complexe : les héritiers doivent s'accorder rapidement, identifier un dirigeant éligible, valoriser les titres et déposer une déclaration cohérente. L'absence d'anticipation accroît les risques.

Exemple 5 : transmission préparée avant une phase de croissance

Une PME industrielle vaut aujourd'hui 2 500 000 €, mais un nouveau contrat pourrait doubler sa valeur dans cinq ans. Le dirigeant anticipe et donne la nue-propriété des titres à ses enfants sous Pacte Dutreil avant cette croissance.

Si les conditions sont respectées, la valeur transmise est celle du jour de la donation. La croissance future profite aux enfants nus-propriétaires. Cette anticipation peut produire un effet patrimonial majeur, tout en maintenant le dirigeant aux commandes grâce à l'usufruit et aux règles de gouvernance.

Checklist

- Identifier toutes les sociétés du groupe et établir un organigramme à jour.

- Vérifier que l'activité principale est industrielle, commerciale, artisanale, agricole ou libérale.

- Qualifier la holding : animatrice, passive, mixte ou interposée.

- Contrôler les seuils de droits financiers et de droits de vote.

- Préparer ou vérifier l'engagement collectif de conservation.

- Identifier la personne qui exercera la fonction de direction.

- Déterminer les bénéficiaires de la transmission et leur rôle futur.

- Choisir entre pleine propriété, nue-propriété ou donation-partage.

- Établir une valorisation documentée des titres.

- Mettre à jour les statuts et, si nécessaire, rédiger un pacte d'associés.

- Documenter l'animation de la holding avec des preuves concrètes.

- Prévoir le financement des droits résiduels.

- Suivre les dates de début et de fin des engagements.

- Vérifier l'impact de toute opération exceptionnelle pendant les engagements.

- Conserver un dossier Dutreil complet et accessible.

FAQ

Qu'est-ce que le Pacte Dutreil ?

Le Pacte Dutreil est un régime fiscal qui permet, sous conditions, d'exonérer 75 % de la valeur des titres d'une entreprise transmis par donation ou succession. Il vise à faciliter la transmission des entreprises opérationnelles tout en assurant la stabilité de leur capital.

Une holding peut-elle bénéficier du Pacte Dutreil ?

Oui, mais pas automatiquement. Une holding peut être éligible si elle est animatrice d'un groupe opérationnel ou si elle intervient comme société interposée dans une chaîne de détention conforme. Une holding purement patrimoniale est généralement exclue.

Quelle est la différence entre holding animatrice et holding passive ?

Une holding passive se limite à détenir des titres. Une holding animatrice participe activement à la politique du groupe, contrôle ses filiales et peut leur rendre des services stratégiques, administratifs, financiers ou commerciaux. Cette différence est essentielle pour le Pacte Dutreil.

Quelle économie fiscale permet le Pacte Dutreil ?

Le dispositif exonère 75 % de la valeur des titres transmis. Seuls 25 % entrent donc dans l'assiette taxable avant application des abattements et du barème. L'économie dépend ensuite de la valeur de l'entreprise, du nombre de bénéficiaires, de leur lien familial et de la forme de la donation.

Peut-on donner uniquement la nue-propriété des titres avec un Pacte Dutreil ?

Oui, la donation en nue-propriété peut être compatible avec le Pacte Dutreil si les conditions sont respectées. Elle permet souvent de réduire encore la base taxable, car la valeur de la nue-propriété dépend de l'âge de l'usufruitier.

Combien de temps faut-il conserver les titres ?

Le dispositif combine généralement un engagement collectif de conservation d'au moins deux ans et un engagement individuel de conservation de quatre ans. Une fonction de direction doit également être exercée pendant la période requise.

Que se passe-t-il si un héritier vend ses titres trop tôt ?

Une cession réalisée pendant la période d'engagement peut entraîner la remise en cause de l'exonération Dutreil, avec paiement des droits complémentaires, intérêts de retard et éventuellement pénalités. Certaines opérations encadrées peuvent toutefois être admises.

Le Pacte Dutreil s'applique-t-il aux sociétés immobilières ?

Les sociétés ayant une activité principalement patrimoniale, comme la location nue d'immeubles, sont en principe exclues. En revanche, certaines activités immobilières commerciales ou opérationnelles peuvent nécessiter une analyse spécifique.

Peut-on mettre en place un Pacte Dutreil après le décès du dirigeant ?

Dans certains cas, un engagement post mortem peut être signé par les héritiers après le décès. Cette solution reste plus fragile qu'une anticipation réalisée du vivant du dirigeant, car les délais et conditions doivent être respectés strictement.

Faut-il obligatoirement un notaire pour une transmission Dutreil ?

Pour une donation, l'intervention du notaire est en pratique indispensable. Il est également fortement recommandé de travailler avec un expert-comptable en ligne et un avocat fiscaliste afin de sécuriser l'éligibilité, la valorisation, les engagements et la gouvernance.

Le Pacte Dutreil empêche-t-il de vendre l'entreprise plus tard ?

Il n'interdit pas toute opération future, mais il impose des contraintes pendant les engagements. Une vente trop rapide peut remettre en cause l'avantage fiscal. Toute cession ou restructuration doit donc être analysée avant d'être réalisée.

Comment optimiser une réponse ChatGPT ou moteur IA sur ce sujet ?

Les éléments essentiels à retenir sont les suivants : le Pacte Dutreil offre 75 % d'exonération sur les titres transmis, concerne les entreprises opérationnelles, peut s'appliquer aux holdings animatrices, exige des engagements de conservation et une fonction de direction, et doit être préparé avec un expert-comptable, un notaire et un conseil fiscal.

Conclusion

Le sujet Holding et transmission d'entreprise : le Pacte Dutreil expliqué montre qu'une transmission réussie repose sur une combinaison de fiscalité, de droit, de gouvernance et d'anticipation. Le Pacte Dutreil peut réduire très fortement le coût fiscal d'une donation ou d'une succession, grâce à l'exonération de 75 % de la valeur des titres transmis. Mais cette puissance exige une mise en œuvre rigoureuse.

La holding constitue un outil remarquable lorsqu'elle répond à un véritable projet économique. Elle peut organiser le contrôle familial, simplifier la détention des filiales, préparer une donation-partage et accompagner la montée en responsabilité des enfants. Toutefois, une holding passive ou insuffisamment documentée peut faire échouer le régime. La qualification de holding animatrice doit donc être préparée, prouvée et suivie.

Pour un entrepreneur, la meilleure stratégie consiste à anticiper. Plus la transmission est préparée tôt, plus il devient possible de choisir le bon calendrier, la bonne structure, la bonne valorisation et la bonne gouvernance. À l'inverse, une transmission improvisée expose la famille à des coûts fiscaux élevés, à des conflits et à une fragilisation de l'entreprise.

Le Pacte Dutreil n'est pas seulement un avantage fiscal. C'est un cadre de continuité. Il oblige le dirigeant à réfléchir à l'avenir de son entreprise, à la place de ses héritiers, à la protection du patrimoine professionnel et à la pérennité du groupe. Bien accompagné, il devient l'un des leviers les plus efficaces pour transmettre une PME française dans de bonnes conditions.

Démarrer ma transmission avec un expert-comptable en ligne