Holding et LBO : comment financer un rachat d'entreprise ?

Holding et LBO : comment financer un rachat d'entreprise ? Cette question revient très souvent chez les entrepreneurs qui souhaitent reprendre une société sans mobiliser immédiatement la totalité du prix d'acquisition sur leurs fonds personnels. Le principe paraît simple : créer une société holding, lui faire acheter les titres de la société cible, puis rembourser la dette d'acquisition grâce aux bénéfices remontés par la cible sous forme de dividendes. Pourtant, derrière cette apparente simplicité, le montage exige une analyse fine de la rentabilité, de la trésorerie, du droit fiscal, du droit des sociétés et des garanties bancaires.

Un LBO, ou Leveraged Buy-Out, consiste à racheter une entreprise en utilisant un effet de levier financier. En pratique, l'acquéreur apporte une partie du prix en fonds propres, puis complète le financement avec une dette bancaire, une dette vendeur, un crédit mezzanine ou l'intervention d'investisseurs. La holding devient alors l'outil central du rachat : elle porte la dette, détient les titres de la cible et organise les flux financiers.

Pour un dirigeant de TPE, un repreneur individuel, un cadre en reconversion ou un entrepreneur déjà installé, ce montage peut être très puissant. Il permet de reprendre une entreprise rentable avec un apport limité, d'optimiser la fiscalité des dividendes grâce au régime mère-fille, de préparer une croissance externe et parfois de regrouper plusieurs sociétés sous une même structure. Mais il peut aussi devenir dangereux si la cible ne génère pas assez de cash-flow, si le prix est trop élevé, si les prévisions sont trop optimistes ou si le financement manque de souplesse.

Dans une logique d'expert-comptable, il faut donc raisonner simplement : un bon LBO n'est pas seulement un montage juridique élégant. C'est avant tout une opération qui se rembourse réellement avec la trésorerie disponible de l'entreprise reprise, sans l'étouffer.

Faire analyser mon projet de rachat par un expert-comptable en ligneComprendre le principe du LBO avec une holding

Le LBO repose sur une idée essentielle : utiliser la capacité bénéficiaire de l'entreprise cible pour financer son propre rachat. L'acquéreur ne rachète pas directement les titres en nom propre. Il crée généralement une société holding, souvent sous forme de SAS ou de SARL, qui va emprunter auprès d'une banque afin d'acquérir les titres de la société cible.

La société cible continue son activité opérationnelle. Elle vend, facture, encaisse, paie ses salariés, supporte ses charges et dégage un résultat. Une fois l'impôt payé et la trésorerie suffisante conservée dans l'entreprise, elle peut distribuer des dividendes à sa société mère, la holding. Ces dividendes permettront ensuite à la holding de rembourser l’emprunt contracté pour le rachat.

Le schéma est donc le suivant :

- le repreneur crée une holding ;

- la holding reçoit un apport en capital ou en compte courant ;

- la holding emprunte auprès d'une banque ;

- la holding rachète les titres de la société cible ;

- la cible remonte des dividendes à la holding ;

- la holding rembourse la dette d'acquisition.

Ce mécanisme s'appelle l'effet de levier. Le repreneur mobilise une partie limitée de fonds propres, puis utilise la dette pour acheter une entreprise d'une valeur plus importante. Si l'opération réussit, il devient propriétaire d'une société dont la valeur dépasse largement son apport initial. En revanche, si les résultats baissent, la dette reste due. C'est pourquoi la prudence s'impose.

💡 Conseil : Avant de parler fiscalité ou optimisation, calculez d'abord la capacité réelle de remboursement. Le bon montage est celui que la société cible peut supporter même en cas de baisse de chiffre d'affaires de 10 % à 20 %.

Parler avec un expert-comptable en ligne

Pourquoi utiliser une holding pour racheter une entreprise ?

La holding n'est pas une simple coquille administrative. Elle joue plusieurs rôles stratégiques dans un rachat d'entreprise. Elle peut servir à financer, organiser, protéger et développer.

Un outil de financement

La holding porte l'endettement d'acquisition. Cela évite au repreneur d’emprunter personnellement la totalité du prix. Bien entendu, les banques demandent souvent une caution personnelle partielle ou totale, surtout dans les opérations de petite et moyenne taille. Toutefois, la dette figure juridiquement dans la holding.

Cette organisation facilite aussi l'entrée d'associés financiers. Des investisseurs peuvent entrer au capital de la holding sans devenir directement associés de la société opérationnelle. Cela permet de séparer le pouvoir de contrôle, la dette et l'exploitation.

Un outil fiscal

La holding peut bénéficier du régime mère-fille si elle détient au moins 5 % du capital de la filiale et conserve les titres pendant au moins deux ans. Ce régime permet, sous conditions, une quasi-exonération des dividendes reçus de la filiale. En pratique, seule une quote-part de frais et charges de 5 % est réintégrée au résultat imposable de la holding.

Exemple simple : si la filiale distribue 100 000 € de dividendes à la holding, 95 000 € sont exonérés d'impôt sur les sociétés. Seuls 5 000 € sont imposés à l'IS. Avec un taux normal d'IS de 25 %, l'impôt correspondant est de 1 250 €. La holding conserve donc 98 750 € pour rembourser sa dette, hors autres charges.

Ce régime constitue l'un des intérêts majeurs du montage holding-LBO. Sans holding, le repreneur personne physique percevrait les dividendes directement, avec une fiscalité personnelle souvent plus lourde : prélèvement forfaitaire unique de 30 %, ou option pour le barème progressif de l'impôt sur le revenu avec prélèvements sociaux.

Un outil de gouvernance

La holding permet d'organiser les pouvoirs entre plusieurs repreneurs. Il est possible de prévoir des actions de préférence, des pactes d'associés, des droits de vote renforcés, des clauses de sortie, des mécanismes d'agrément ou des règles de gouvernance adaptées.

Pour un rachat entre plusieurs cadres salariés, par exemple, la holding permet de regrouper les repreneurs dans une structure commune. Les décisions stratégiques se prennent au niveau de la holding, tandis que la société opérationnelle poursuit son activité commerciale.

Un outil de croissance externe

Après un premier rachat réussi, la holding peut servir à acquérir d'autres sociétés. Elle devient alors une plateforme de groupe. Les bénéfices remontés par les filiales peuvent financer de nouvelles acquisitions, structurer des fonctions communes ou renforcer les fonds propres du groupe.

C'est une logique fréquente dans les métiers du bâtiment, de l'industrie, du conseil, du transport, de la santé, de l'informatique ou des services aux entreprises.

Les différentes formes de holding dans un LBO

Une holding peut être passive ou animatrice. Cette distinction a des conséquences importantes, notamment en matière fiscale, patrimoniale et organisationnelle.

La holding passive

La holding passive se limite principalement à détenir des participations. Elle encaisse des dividendes, rembourse sa dette et gère ses titres. Elle n'intervient pas activement dans la conduite opérationnelle des filiales.

Ce modèle est simple et parfois suffisant pour une reprise isolée. Cependant, il présente des limites si le repreneur souhaite facturer des prestations à la filiale, mutualiser des fonctions ou revendiquer un rôle de direction stratégique.

La holding animatrice

La holding animatrice participe activement à la conduite de la politique du groupe et au contrôle de ses filiales. Elle peut fournir des services administratifs, financiers, juridiques, commerciaux, informatiques ou de direction. Cette animation doit être réelle, documentée et cohérente.

La qualité de holding animatrice peut avoir des conséquences positives dans certains régimes fiscaux, notamment en matière de transmission ou d'investissement. Néanmoins, elle ne se décrète pas. Il faut des preuves : conventions, procès-verbaux, rapports de gestion, factures, organigramme, décisions stratégiques, moyens humains et matériels.

💡 Conseil : Si vous souhaitez créer une holding animatrice, formalisez dès le départ son rôle. Rédigez une convention d'animation, une convention de prestations et conservez les preuves des décisions prises au niveau de la holding.

Parler avec un expert-comptable en ligneLes sources de financement d'un rachat d'entreprise par LBO

Un rachat d'entreprise solide combine rarement une seule source de financement. Le montage repose souvent sur plusieurs étages : apport personnel, dette bancaire, crédit vendeur, financement Bpifrance, dette mezzanine, obligations convertibles ou investisseurs privés.

L'apport personnel du repreneur

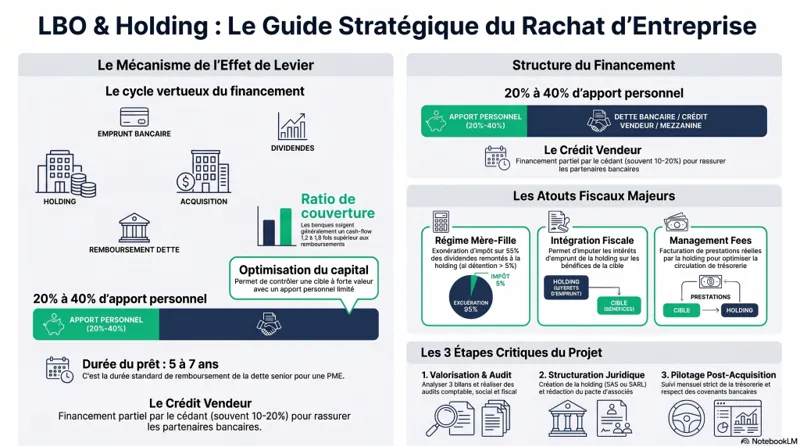

L'apport personnel reste le premier signal envoyé aux financeurs. Il montre que le repreneur croit au projet et accepte de prendre un risque financier. Dans les opérations de reprise de TPE ou PME, les banques demandent souvent un apport représentant environ 20 % à 40 % du prix global, selon la qualité du dossier, la rentabilité de la cible, les garanties disponibles et le profil du repreneur.

L'apport peut provenir de l'épargne personnelle, de la vente d'un bien, d'un déblocage d'épargne salariale, d'un prêt familial, d'un apport d'associés ou d'un compte courant d'associé. Il peut être placé en capital social ou en compte courant dans la holding.

Le capital rassure davantage les banques car il constitue des fonds propres stables. Le compte courant offre plus de souplesse au repreneur, mais il peut être bloqué par la banque pendant la durée du financement.

Le prêt bancaire d'acquisition

Le prêt bancaire est le cœur du LBO classique. La banque finance une partie du prix d'acquisition des titres. La durée varie souvent entre 5 et 7 ans pour une PME, parfois jusqu'à 10 ans selon les dossiers. Plus la durée est longue, plus la mensualité baisse, mais plus le coût total du crédit augmente.

La banque analyse plusieurs éléments :

- la rentabilité historique de la cible ;

- la régularité du chiffre d'affaires ;

- la qualité du management ;

- la dépendance à certains clients ou fournisseurs ;

- la capacité de distribution de dividendes ;

- la valorisation retenue ;

- le niveau d'apport du repreneur ;

- les garanties proposées ;

- la cohérence du business plan.

Le ratio clé est le DSCR, ou Debt Service Coverage Ratio. Il mesure la capacité de l'entreprise à couvrir le service de la dette. En simplifiant, il compare le cash-flow disponible au montant annuel des remboursements de dette. Un DSCR supérieur à 1 signifie que le cash-flow couvre la dette. En pratique, les financeurs recherchent souvent une marge de sécurité supérieure, par exemple 1,2 ou 1,3.

Le crédit vendeur

Le crédit vendeur consiste à faire financer une partie du prix par le cédant. Concrètement, l'acheteur paie une partie du prix immédiatement et règle le solde sur une période définie, souvent entre 2 et 5 ans. Ce mécanisme peut faciliter l'accord bancaire, car il réduit le besoin de financement immédiat.

Le crédit vendeur présente aussi un intérêt psychologique : si le vendeur accepte de différer une partie du prix, il montre qu'il croit à la continuité de l'entreprise. Toutefois, il demandera souvent des garanties, une clause d'exigibilité anticipée ou un nantissement.

Pour le repreneur, le crédit vendeur doit rester réaliste. Il ne faut pas cumuler trop de dettes à échéances rapprochées. Sinon, la holding risque d'être asphyxiée dès les premières années.

Le complément de prix ou earn-out

L'earn-out consiste à prévoir une partie variable du prix en fonction des performances futures de l'entreprise. Par exemple, le repreneur paie 80 % du prix à la signature, puis un complément si le chiffre d'affaires ou l'EBITDA atteint certains seuils au cours des deux années suivantes.

Ce mécanisme permet de rapprocher les positions entre vendeur et acheteur lorsque la valorisation fait débat. Il protège le repreneur contre une survalorisation liée à des performances non récurrentes. En revanche, il faut rédiger les clauses avec une grande précision : indicateurs retenus, période de calcul, retraitements comptables, mode de contrôle, date de paiement, cas de litige.

Les aides et garanties Bpifrance

Bpifrance peut intervenir dans certaines opérations de reprise, notamment via des garanties bancaires ou des prêts de développement. Les dispositifs évoluent régulièrement. Il convient donc de vérifier les conditions au moment du montage.

La garantie Bpifrance peut rassurer la banque en couvrant une partie de son risque. Elle ne remplace pas l'analyse économique du dossier, mais elle peut faciliter l'obtention du crédit, surtout lorsque les garanties personnelles du repreneur sont limitées.

Certains prêts d'honneur, réseaux d'accompagnement, plateformes régionales ou dispositifs locaux peuvent également renforcer les fonds propres du repreneur. Pour les petites reprises, ces outils font souvent la différence.

La dette mezzanine

La dette mezzanine se situe entre la dette bancaire classique et les fonds propres. Elle est plus risquée pour le prêteur, donc plus coûteuse pour l’emprunteur. Elle peut prendre la forme d'obligations, d'obligations convertibles ou de prêts subordonnés.

Dans les opérations de taille significative, elle permet de compléter le financement lorsque la dette bancaire senior ne suffit pas. Elle offre parfois un remboursement différé, ce qui préserve la trésorerie au début de l'opération. Toutefois, son coût doit être intégré avec prudence.

L'entrée d'investisseurs au capital

Le repreneur peut ouvrir le capital de la holding à des associés financiers : business angels, fonds d'investissement, family offices, anciens dirigeants, cadres de l'entreprise ou partenaires industriels. Cette solution renforce les fonds propres et réduit le recours à la dette.

En contrepartie, le repreneur partage la valeur future et accepte une gouvernance plus encadrée. Les investisseurs demanderont souvent un pacte d'associés, des clauses de liquidité, des droits d'information, des objectifs de rentabilité et une stratégie de sortie.

Cette option convient particulièrement aux rachats ambitieux, aux projets de croissance externe ou aux entreprises ayant un fort potentiel de développement.

Parler avec un expert-comptable en ligneComment structurer juridiquement un LBO ?

La structuration juridique doit précéder la signature définitive. Elle conditionne la fiscalité, les pouvoirs, les garanties, la remontée de dividendes et la protection du repreneur.

Choisir la forme juridique de la holding

La SAS est très utilisée pour les holdings de reprise. Elle offre une grande souplesse statutaire, facilite l'entrée d'investisseurs et permet d'organiser finement les droits de vote et les droits financiers. Le président relève du régime social des assimilés salariés lorsqu'il est rémunéré.

La SARL peut convenir à des projets plus familiaux ou plus simples. Le gérant majoritaire relève du régime des travailleurs non salariés, avec des cotisations sociales généralement moins élevées que celles d'un assimilé salarié. En revanche, la SARL est moins souple pour organiser des catégories de titres complexes.

La société civile peut être utilisée dans certains montages patrimoniaux, mais elle est moins adaptée aux LBO opérationnels financés par dette bancaire, sauf cas particuliers. Pour les projets combinant holding et immobilier d'exploitation, consultez notre article sur holding et SCI.

💡 Conseil : Pour un LBO avec investisseurs, privilégiez souvent la SAS. Pour une reprise familiale simple sans levée de fonds, la SARL peut rester pertinente. Le choix doit toujours être validé avec un expert-comptable et un avocat.

Rédiger les statuts et le pacte d'associés

Les statuts définissent les règles publiques de fonctionnement de la société. Le pacte d'associés organise les engagements privés entre associés. Dans un LBO, le pacte est souvent indispensable.

Il peut prévoir :

- les règles de cession des titres ;

- les clauses d'agrément ;

- les clauses de préemption ;

- les clauses de sortie conjointe ;

- les clauses d'exclusion ;

- les règles de gouvernance ;

- les décisions nécessitant une majorité renforcée ;

- les engagements de non-concurrence ;

- les modalités de sortie des investisseurs.

Un pacte mal rédigé peut bloquer la gouvernance ou créer des conflits au moment le plus sensible : remboursement de la dette, baisse d'activité, revente, décès d'un associé ou désaccord stratégique.

Parler avec un expert-comptable en ligneOrganiser les conventions intragroupe

Lorsque la holding facture des prestations à la filiale, il faut établir des conventions précises. Ces prestations peuvent porter sur la direction générale, la stratégie, la finance, la comptabilité, les ressources humaines, le marketing ou les systèmes d'information.

Attention cependant : les prestations doivent être réelles, utiles et facturées à un prix normal. L'administration fiscale peut remettre en cause des management fees excessifs ou insuffisamment justifiés. La société filiale ne doit pas payer des charges sans contrepartie effective. Pour approfondir ce sujet, consultez notre article dédié aux management fees en holding.

La documentation est essentielle : conventions écrites, lettres de mission internes, comptes rendus, tableaux de temps, livrables, factures détaillées, décisions d'assemblée.

Fiscalité d'un LBO : les points essentiels à connaître

La fiscalité ne doit pas guider seule l'opération, mais elle influence fortement la rentabilité nette du montage. Les règles principales concernent le régime mère-fille, l'intégration fiscale, la déductibilité des intérêts, les droits d'enregistrement et la fiscalité du cédant.

Le régime mère-fille

Le régime mère-fille permet à une société mère soumise à l'impôt sur les sociétés de recevoir des dividendes de sa filiale avec une taxation très limitée. Pour en bénéficier, la holding doit notamment détenir au moins 5 % du capital de la filiale et conserver les titres pendant au moins deux ans.

Comme indiqué plus haut, 95 % des dividendes peuvent être exonérés. La quote-part imposable de 5 % correspond à une réintégration forfaitaire de frais et charges.

Ce régime améliore considérablement la capacité de remboursement de la holding. Il évite une double imposition économique trop lourde entre la filiale et la mère.

L'intégration fiscale

L'intégration fiscale permet, sous conditions, de consolider les résultats fiscaux d'un groupe. La société mère doit notamment détenir directement ou indirectement au moins 95 % du capital des filiales intégrées, et les sociétés doivent être soumises à l'impôt sur les sociétés en France avec des exercices alignés.

Dans un LBO, l'intégration fiscale peut permettre d'imputer les charges financières de la holding sur les bénéfices de la cible intégrée. C'est un avantage potentiel majeur. Toutefois, les règles sont techniques et encadrées.

Il faut notamment être attentif à l'amendement Charasse, qui peut limiter la déduction de certaines charges financières lorsque l'acquisition est réalisée auprès de personnes contrôlant le groupe ou liées au groupe. Une analyse précise du vendeur, de l'acheteur et des liens de contrôle s'impose.

Depuis plusieurs années, les dispositifs de limitation de déduction des charges financières se sont renforcés. En France, les charges financières nettes sont en principe déductibles dans la limite du plus élevé des deux montants suivants : 3 millions d'euros ou 30 % de l'EBITDA fiscal, avec des règles spécifiques en cas de sous-capitalisation et de groupe consolidé. Pour les petites reprises, ces seuils ne sont pas toujours bloquants, mais ils doivent être connus.

💡 Conseil : L'intégration fiscale peut être très efficace, mais elle ne doit jamais être improvisée. Vérifiez le seuil de détention de 95 %, la date d'effet, l'alignement des exercices et les limitations de déduction des intérêts avant de finaliser le financement.

Les droits d'enregistrement

Le rachat de titres entraîne des droits d'enregistrement. Leur montant dépend de la nature des titres cédés.

Pour des actions de SAS ou de SA, les droits d'enregistrement sont généralement de 0,1 % du prix de cession. Pour des parts sociales de SARL, ils sont en principe de 3 % après application d'un abattement calculé selon le nombre de parts. Pour une cession de fonds de commerce, les droits peuvent être plus élevés, selon un barème progressif.

Le choix entre rachat de titres et rachat de fonds de commerce a donc des conséquences fiscales, juridiques, sociales et financières. Le rachat de titres emporte reprise de l'historique de la société, y compris certains risques. Le rachat de fonds permet parfois d'isoler le périmètre repris, mais il peut être plus coûteux et plus complexe sur le plan opérationnel.

La TVA

La cession de titres n'est généralement pas soumise à TVA. En revanche, les prestations facturées par la holding à sa filiale peuvent entrer dans le champ de la TVA si la holding exerce une activité économique de prestations. Ce point doit être traité correctement pour éviter des erreurs de déduction ou de facturation.

La fiscalité personnelle du repreneur

Si le repreneur se rémunère par la holding, le traitement dépend de la forme sociale et de son statut. Dans une SAS, le président rémunéré relève du régime général en tant qu'assimilé salarié, sans assurance chômage sauf dispositif spécifique. Dans une SARL, le gérant majoritaire relève du régime des indépendants.

Les dividendes distribués ultérieurement par la holding au repreneur personne physique seront soumis à la fiscalité des revenus mobiliers : prélèvement forfaitaire unique de 30 %, sauf option globale pour le barème progressif si elle est plus favorable.

Dans une SARL soumise à l'IS, les dividendes versés au gérant majoritaire peuvent aussi supporter des cotisations sociales pour la fraction excédant certains seuils. Ce point influence le choix entre SAS et SARL.

Valoriser correctement l'entreprise cible

Le financement d'un LBO commence par une question simple : combien vaut réellement l'entreprise ? Trop de reprises échouent parce que le prix a été fixé sur des attentes, une émotion ou une négociation mal préparée.

Plusieurs méthodes peuvent être utilisées :

- la méthode des multiples d'EBITDA ;

- la méthode des flux de trésorerie actualisés ;

- la méthode patrimoniale ;

- la méthode comparative ;

- la méthode mixte combinant rentabilité et actifs nets.

Dans les PME, les multiples d'EBITDA sont fréquents. L'EBITDA correspond approximativement à l'excédent brut d'exploitation retraité. Il mesure la capacité opérationnelle de l'entreprise à générer du résultat avant amortissements, charges financières et impôt.

Mais l'EBITDA ne suffit pas. Il faut retraiter les éléments exceptionnels, les rémunérations du dirigeant, les charges non récurrentes, les loyers intragroupe, les investissements nécessaires, la dépendance commerciale et le besoin en fonds de roulement.

Une entreprise peut afficher un bon résultat comptable et consommer beaucoup de trésorerie. À l'inverse, une entreprise modérément rentable mais très régulière peut offrir une excellente sécurité de remboursement.

💡 Conseil : Ne financez jamais un prix fondé uniquement sur le dernier bilan. Analysez au moins trois exercices, les situations intermédiaires, le carnet de commandes, les marges par activité et la trésorerie réelle.

Analyser la capacité de remboursement de la holding

La capacité de remboursement est le cœur du montage. Elle dépend des dividendes que la cible pourra distribuer sans compromettre son exploitation.

Il faut distinguer le résultat comptable, la trésorerie disponible et le dividende distribuable. Une société peut être bénéficiaire mais incapable de distribuer beaucoup, par exemple parce qu'elle doit financer des stocks, des créances clients, des investissements ou une croissance rapide.

Le calcul doit intégrer :

- le résultat net prévisionnel ;

- les amortissements ;

- les investissements de maintien ;

- la variation du besoin en fonds de roulement ;

- l'impôt sur les sociétés ;

- les réserves légales ou contractuelles ;

- les besoins de sécurité de trésorerie ;

- les covenants bancaires ;

- les éventuels crédits existants dans la cible.

Le piège consiste à faire remonter trop de dividendes. Une filiale vidée de sa trésorerie devient fragile. Elle peut manquer de liquidités pour payer ses fournisseurs, financer sa croissance ou absorber un choc économique.

Un bon business plan prévoit donc plusieurs scénarios : scénario central, scénario prudent, scénario dégradé. Le montage doit rester viable dans le scénario prudent. Le scénario optimiste ne doit jamais servir de base unique au financement.

Exemple chiffré simple d'un montage holding-LBO

Imaginons un entrepreneur qui souhaite racheter une PME de services valorisée 1 000 000 €. La société cible réalise 1 500 000 € de chiffre d'affaires, 220 000 € d'EBITDA et 130 000 € de résultat net moyen. Elle dispose d'une trésorerie correcte et d'un portefeuille clients diversifié.

Le plan de financement pourrait être le suivant :

- apport du repreneur : 250 000 € ;

- prêt bancaire d'acquisition : 650 000 € sur 7 ans ;

- crédit vendeur : 100 000 € sur 3 ans ;

- prix total payé au vendeur : 1 000 000 €.

La holding emprunte donc 650 000 €. Si le remboursement annuel du prêt bancaire représente environ 105 000 € hors variations de taux et frais, et si le crédit vendeur exige environ 35 000 € par an pendant trois ans, la holding doit disposer d'environ 140 000 € par an les premières années.

Or, la cible génère 130 000 € de résultat net moyen. Elle ne pourra pas nécessairement distribuer 140 000 € par an sans fragiliser sa trésorerie. Le montage paraît donc tendu, sauf si la société dispose d'une trésorerie excédentaire distribuable, si le prêt est allongé, si le crédit vendeur est différé, si l'apport augmente ou si le prix baisse.

Une structuration plus prudente pourrait être :

- apport : 300 000 € ;

- prêt bancaire : 600 000 € sur 7 ans ;

- crédit vendeur : 100 000 € avec différé partiel ;

- distribution annuelle cible limitée à 100 000 € ;

- maintien d'un matelas de trésorerie dans la filiale.

Ce simple exemple montre une réalité fondamentale : le prix acceptable dépend de la capacité de cash-flow, pas seulement de la valeur théorique.

Les garanties demandées par les banques

Les banques prennent un risque en finançant une holding dont l'actif principal est constitué de titres. Si la cible se dégrade, la valeur des titres baisse et la capacité de remboursement diminue. Elles demandent donc des garanties.

Les garanties les plus fréquentes sont :

- le nantissement des titres de la société cible ;

- le nantissement du compte titres de la holding ;

- une caution personnelle du repreneur ;

- une garantie Bpifrance lorsque le dossier y est éligible ;

- une assurance décès-invalidité sur la tête du dirigeant ;

- des covenants financiers ;

- une clause de blocage des comptes courants d'associés.

Les covenants sont des engagements financiers à respecter pendant la durée du prêt. Ils peuvent porter sur un niveau minimum de fonds propres, un ratio d'endettement, une trésorerie minimale, un DSCR ou une limitation des distributions.

Un covenant non respecté peut entraîner une renégociation du crédit, une hausse des conditions financières ou, dans les cas les plus graves, une exigibilité anticipée. Le repreneur doit donc les négocier avec attention.

💡 Conseil : Ne regardez pas seulement le taux du prêt. Analysez les garanties, les covenants, les frais, les pénalités de remboursement anticipé, le différé d'amortissement et la souplesse en cas de difficulté temporaire.

Les audits indispensables avant le rachat

Un LBO se prépare avec des audits. Ils permettent d'identifier les risques, de confirmer le prix et de sécuriser le financement.

L'audit comptable et financier

L'audit financier vérifie la fiabilité des comptes, la qualité du chiffre d'affaires, les marges, les charges récurrentes, les dettes, les créances, les stocks, la trésorerie, les engagements hors bilan et les investissements nécessaires.

Il permet aussi de calculer une dette nette ajustée et un niveau de besoin en fonds de roulement normatif. Ces deux éléments peuvent modifier fortement le prix final.

L'audit fiscal

L'audit fiscal recherche les risques liés à la TVA, à l'impôt sur les sociétés, aux taxes locales, aux provisions, aux crédits d'impôt, aux relations intragroupe, aux véhicules, aux notes de frais ou aux avantages accordés aux dirigeants.

Un redressement fiscal post-acquisition peut peser lourdement sur la trésorerie. La garantie d'actif et de passif doit donc couvrir ces risques.

L'audit social

L'audit social analyse les contrats de travail, les rémunérations, les primes, les heures supplémentaires, les conventions collectives, les contentieux prud'homaux, les cotisations sociales, les avantages en nature, les risques URSSAF et les obligations de représentation du personnel.

Dans une PME, un risque social mal identifié peut déstabiliser toute l'opération.

L'audit juridique

L'audit juridique porte sur les statuts, les contrats importants, les baux, les assurances, les litiges, les droits de propriété intellectuelle, les autorisations administratives, les clauses de changement de contrôle et les engagements donnés à des tiers.

Certains contrats clients ou fournisseurs peuvent prévoir une résiliation en cas de changement d'actionnaire. Il faut les identifier avant la signature.

La garantie d'actif et de passif

La garantie d'actif et de passif, souvent appelée GAP, protège l'acheteur contre certains risques nés avant la cession mais révélés après. Par exemple : redressement fiscal, litige social, dette non comptabilisée, contentieux commercial, stock surévalué, créance irrécouvrable.

La GAP précise la durée de garantie, les plafonds, les franchises, les seuils de déclenchement, les exclusions et les modalités de réclamation. Elle peut être assortie d'une garantie bancaire, d'un séquestre d'une partie du prix ou d'une assurance spécifique.

Dans un LBO, la GAP est particulièrement importante car la holding doit rembourser sa dette. Une mauvaise surprise post-acquisition peut réduire les dividendes disponibles et compromettre l'équilibre financier.

Les étapes pour financer un rachat d'entreprise avec une holding

Un LBO réussi suit une méthode structurée. Aller trop vite expose à des erreurs coûteuses.

Étape 1 : définir le projet de reprise

Le repreneur doit clarifier son objectif : reprendre une entreprise pour la diriger, réaliser une croissance externe, diversifier une activité, transmettre à terme à ses enfants, associer des cadres, ou construire un groupe.

Cette intention influence la forme de la holding, le niveau d'endettement, la gouvernance et la stratégie fiscale.

Étape 2 : sélectionner une cible solide

Une bonne cible de LBO présente généralement des résultats réguliers, une rentabilité suffisante, un faible besoin d'investissement, une clientèle diversifiée, une équipe stable et une trésorerie saine.

Les entreprises trop dépendantes du dirigeant cédant, d'un seul client ou d'un seul contrat doivent faire l'objet d'une vigilance renforcée.

Étape 3 : réaliser une première valorisation

Avant toute lettre d'intention, il faut estimer une fourchette de valeur. Cette valorisation doit intégrer la dette nette, la trésorerie excédentaire, les investissements à venir, les risques identifiés et la capacité de remboursement.

Étape 4 : construire le plan de financement

Le plan de financement doit équilibrer apport, dette bancaire, crédit vendeur, aides, investisseurs et frais annexes. Il ne faut pas oublier les honoraires d'avocat, d'expert-comptable, d'audit, les droits d'enregistrement, les frais bancaires, les assurances et le besoin de trésorerie post-acquisition.

Étape 5 : créer la holding

La holding est constituée avec des statuts adaptés, un capital cohérent et, si nécessaire, un pacte d'associés. Elle ouvre un compte bancaire, reçoit les apports et devient l'acquéreur des titres.

Étape 6 : négocier les financements

Le dossier bancaire doit être complet : présentation du repreneur, analyse de la cible, comptes historiques, business plan, plan de trésorerie, valorisation, protocole de cession, garanties, stratégie de développement.

Étape 7 : signer la documentation juridique

La transaction implique souvent une lettre d'intention, un protocole de cession, une garantie d'actif et de passif, des actes de prêt, des nantissements, des décisions sociales et éventuellement des conventions intragroupe.

Étape 8 : piloter les 24 premiers mois

Les deux premières années sont décisives. Le repreneur doit sécuriser les clients, fidéliser les équipes, surveiller la trésorerie, respecter les covenants, ajuster le business plan et éviter les distributions excessives.

Erreurs courantes

Erreur 1 : payer l'entreprise trop cher. Une valorisation excessive détruit l'équilibre du LBO. Même une belle entreprise peut devenir une mauvaise opération si le prix ne laisse aucune marge de sécurité.

Erreur 2 : confondre bénéfice comptable et trésorerie disponible. Le remboursement de la dette se fait avec du cash, pas avec un résultat inscrit dans les comptes.

Erreur 3 : sous-estimer le besoin en fonds de roulement. Une croissance du chiffre d'affaires peut augmenter les créances clients et les stocks, donc consommer de la trésorerie.

Erreur 4 : oublier les frais de reprise. Honoraires, droits, audits, frais bancaires, assurances et garanties peuvent représenter un montant significatif.

Erreur 5 : faire remonter trop de dividendes. Une filiale affaiblie ne peut plus investir, recruter ni absorber les imprévus.

Erreur 6 : négliger les audits. Une dette cachée, un litige social ou un redressement fiscal peut remettre en cause le financement.

Erreur 7 : mal choisir la forme juridique de la holding. Une structure inadaptée complique la gouvernance, l'entrée d'investisseurs ou la fiscalité du dirigeant.

Erreur 8 : ignorer les clauses bancaires. Les covenants, cautions et pénalités peuvent devenir plus importants que le taux nominal.

Bonnes pratiques

Bonne pratique 1 : bâtir un business plan prudent. Intégrez un scénario central, un scénario dégradé et un scénario de stress.

Bonne pratique 2 : conserver un matelas de trésorerie dans la cible. La sécurité financière doit primer sur la remontée maximale de dividendes.

Bonne pratique 3 : négocier un crédit vendeur intelligent. Un différé ou un remboursement progressif peut soulager les premières années.

Bonne pratique 4 : documenter les prestations de la holding. Les management fees doivent correspondre à des prestations réelles et justifiables.

Bonne pratique 5 : anticiper l'intégration fiscale. Vérifiez les seuils, les dates, les exercices et les limites de déduction des intérêts.

Bonne pratique 6 : sécuriser la garantie d'actif et de passif. Elle doit couvrir les risques majeurs identifiés lors des audits.

Bonne pratique 7 : associer les conseils en amont. Expert-comptable, avocat, fiscaliste et banquier doivent intervenir avant la signature, pas après.

Bonne pratique 8 : piloter mensuellement la trésorerie. Un tableau de bord post-acquisition est indispensable pour suivre la dette, les marges et le BFR.

Conseils de Socic

Chez SOCIC, l'approche recommandée consiste à traiter le LBO comme une opération d'entreprise avant de le traiter comme un montage financier. La question centrale n'est pas : « Combien puis-je emprunter ? » mais plutôt : « Quel niveau de dette l'entreprise peut-elle supporter sans perdre sa capacité de développement ? »

👉 Le premier conseil consiste à partir du cash-flow disponible. Il faut retraiter les comptes, neutraliser les éléments exceptionnels et mesurer la trésorerie réellement mobilisable. Ensuite seulement, le prix et la dette peuvent être discutés.

Le deuxième conseil consiste à ne pas construire un montage uniquement fiscal. Le régime mère-fille et l'intégration fiscale sont utiles, mais ils ne sauvent jamais une opération surendettée. Une économie d'impôt ne compensera pas une insuffisance chronique de trésorerie.

Le troisième conseil porte sur la gouvernance. Si plusieurs repreneurs ou investisseurs interviennent, le pacte d'associés doit prévoir les situations de désaccord, de départ, de décès, de blocage ou de revente. Un LBO dure plusieurs années. Les relations entre associés doivent être organisées dès le départ.

Enfin, SOCIC recommande de mettre en place un suivi post-acquisition dès le premier mois : tableau de trésorerie, suivi des marges, plan de remboursement, contrôle des covenants, revue des clients clés et comparaison mensuelle entre réel et prévisionnel.

Parler avec un expert-comptable en ligneExemples concrets

Exemple 1 : reprise d'une entreprise artisanale rentable

Un artisan souhaite reprendre une société de menuiserie réalisant 900 000 € de chiffre d'affaires et 90 000 € de résultat net. Le prix demandé est de 600 000 €. Après analyse, l'expert-comptable constate que le dirigeant actuel ne se rémunère que faiblement et que plusieurs machines devront être remplacées dans les trois ans.

La valeur économique est donc revue à la baisse. Le repreneur propose 480 000 €, avec 150 000 € d'apport, 280 000 € de prêt bancaire et 50 000 € de crédit vendeur. Le montage devient plus équilibré, car il laisse une capacité d'investissement à la société opérationnelle.

Exemple 2 : croissance externe par une société déjà existante

Une PME de services informatiques veut racheter un concurrent local. Elle crée une holding de groupe qui détient sa société historique et la société rachetée. Les dividendes des deux filiales permettent de financer la dette d'acquisition. L'opération améliore la taille critique, mutualise les fonctions administratives et renforce la position commerciale.

Dans ce cas, la holding joue un rôle d'animation réel : stratégie, recrutement, finance, outils informatiques et politique commerciale. Les conventions intragroupe sont rédigées et les prestations sont facturées selon une méthode documentée.

Exemple 3 : rachat par des cadres salariés

Trois cadres souhaitent reprendre leur entreprise à l'occasion du départ à la retraite du dirigeant. Ils créent une holding commune. Chacun apporte une somme différente, mais les statuts et le pacte organisent les droits de vote, les rémunérations et les conditions de sortie.

La banque accepte de financer l'opération car les cadres connaissent l'activité, les clients et les équipes. Le vendeur accepte un crédit vendeur de 15 % du prix. La transition est progressive : il accompagne les repreneurs pendant six mois, ce qui rassure les clients clés.

Exemple 4 : LBO trop tendu après une survalorisation

Un repreneur accepte un prix élevé sur la base d'une année exceptionnelle. Dès la première année, le chiffre d'affaires revient à son niveau normal. Les dividendes distribuables deviennent insuffisants pour rembourser la holding. La filiale réduit ses investissements, les équipes se tendent et la banque demande un suivi renforcé.

Cette situation illustre l'erreur classique : financer une performance exceptionnelle comme si elle était récurrente. Une analyse sur plusieurs exercices aurait permis de négocier un prix plus prudent ou un complément de prix conditionné aux résultats futurs.

Checklist finale pour financer un rachat d'entreprise avec une holding et un LBO

- Définir clairement l'objectif de reprise : direction, croissance externe, investissement, transmission.

- Analyser au moins trois exercices comptables de la cible.

- Retraiter l'EBITDA et identifier les éléments non récurrents.

- Calculer le cash-flow réellement disponible.

- Évaluer le besoin en fonds de roulement normatif.

- Identifier les investissements nécessaires après la reprise.

- Déterminer une valorisation prudente.

- Construire un plan de financement équilibré.

- Prévoir un apport suffisant.

- Négocier la dette bancaire sur une durée cohérente.

- Étudier un crédit vendeur ou un earn-out si le prix fait débat.

- Vérifier les aides, garanties et dispositifs Bpifrance disponibles.

- Choisir la forme juridique adaptée pour la holding.

- Rédiger des statuts cohérents avec la gouvernance souhaitée.

- Préparer un pacte d'associés en cas de pluralité d'associés.

- Vérifier l'éligibilité au régime mère-fille.

- Étudier l'intérêt de l'intégration fiscale.

- Contrôler les limites de déductibilité des charges financières.

- Réaliser les audits comptable, fiscal, social et juridique.

- Négocier une garantie d'actif et de passif efficace.

- Analyser les garanties bancaires et les covenants.

- Prévoir un tableau de bord mensuel après l'acquisition.

- Maintenir une trésorerie de sécurité dans la filiale.

- Documenter les conventions intragroupe.

- Se faire accompagner par un expert-comptable et un avocat spécialisés.

FAQ

Qu'est-ce qu'un LBO ?

Un LBO est une opération de rachat d'entreprise financée en partie par de la dette. Le repreneur crée souvent une holding qui achète les titres de la société cible. La dette est ensuite remboursée grâce aux dividendes remontés par la cible.

Pourquoi créer une holding pour racheter une entreprise ?

La holding permet de porter la dette d'acquisition, d'accueillir des associés ou investisseurs, d'organiser la gouvernance et de bénéficier, sous conditions, du régime mère-fille sur les dividendes reçus de la filiale.

Quel apport faut-il prévoir pour un LBO ?

Il n'existe pas de règle unique, mais les banques demandent souvent un apport significatif, fréquemment entre 20 % et 40 % du financement global pour les reprises de TPE et PME. Le niveau dépend de la rentabilité de la cible, des garanties et du profil du repreneur.

La holding peut-elle rembourser l’emprunt avec les dividendes de la cible ?

Oui, c'est le principe du montage. Toutefois, la filiale ne doit distribuer que ce qu'elle peut réellement verser sans mettre en danger son exploitation, sa trésorerie et ses investissements futurs.

Le régime mère-fille est-il automatique ?

Non. Il faut notamment que la holding détienne au moins 5 % du capital de la filiale et conserve les titres pendant au moins deux ans. Une option ou une mention fiscale appropriée doit être réalisée dans les déclarations.

Quelle différence entre régime mère-fille et intégration fiscale ?

Le régime mère-fille réduit la taxation des dividendes reçus par la holding. L'intégration fiscale permet de consolider les résultats fiscaux d'un groupe lorsque la mère détient au moins 95 % des filiales intégrées, sous conditions.

Peut-on faire un LBO sans banque ?

Oui, mais c'est moins fréquent. Le financement peut provenir d'un crédit vendeur, d'investisseurs, d'obligations, d'apports personnels ou d'une combinaison de ces sources. Toutefois, la banque reste souvent un acteur central.

Quels sont les principaux risques d'un LBO ?

Les risques principaux sont la survalorisation de la cible, une baisse d'activité, une trésorerie insuffisante, des audits incomplets, une dette trop lourde, des conflits entre associés et des garanties bancaires mal négociées.

Faut-il racheter les titres ou le fonds de commerce ?

Le rachat de titres permet de reprendre toute la société avec son historique, ses contrats et ses risques. Le rachat de fonds de commerce permet de cibler certains actifs, mais peut être plus complexe et fiscalement différent. Le choix dépend du dossier.

Une holding peut-elle facturer des prestations à sa filiale ?

Oui, si les prestations sont réelles, utiles, justifiées et facturées à un prix normal. Des conventions écrites et des preuves concrètes doivent être conservées pour sécuriser la déductibilité des charges.

Combien de temps dure généralement un financement LBO ?

Pour une PME, la dette bancaire d'acquisition est souvent remboursée sur 5 à 7 ans, parfois davantage selon la qualité du dossier, le niveau d'apport, la rentabilité et les garanties.

Qui doit accompagner un entrepreneur dans un LBO ?

Un expert-comptable, un avocat en droit des sociétés, un fiscaliste si nécessaire, un banquier spécialisé et parfois un conseil en fusion-acquisition. L'accompagnement est déterminant pour sécuriser le prix, la dette, la fiscalité et les contrats.

Conclusion

Le montage holding-LBO est l'un des outils les plus efficaces pour financer un rachat d'entreprise en France. Il permet à un entrepreneur de reprendre une société en combinant apport personnel, dette bancaire, crédit vendeur, investisseurs et fiscalité des groupes. Bien utilisé, il facilite la transmission des PME, accélère la croissance externe et optimise la remontée des dividendes grâce au régime mère-fille.

Mais ce montage ne pardonne pas l'improvisation. Le succès dépend d'abord de la qualité de la cible, du prix d'acquisition, de la capacité de remboursement, de la trésorerie disponible et de la solidité du business plan. La fiscalité, l'intégration fiscale et les conventions intragroupe viennent ensuite renforcer l'opération, mais elles ne remplacent jamais une analyse économique prudente.

Pour financer un rachat d'entreprise avec une holding, la bonne méthode consiste à avancer étape par étape : valoriser, auditer, structurer, financer, sécuriser puis piloter. Un LBO réussi n'est pas celui qui maximise la dette. C'est celui qui laisse à l'entreprise reprise les moyens de continuer à investir, à payer ses équipes, à satisfaire ses clients et à créer de la valeur durablement.

✅ En pratique, le meilleur réflexe consiste à construire le montage avec des hypothèses prudentes, une documentation juridique solide et un suivi financier mensuel. C'est cette discipline qui transforme un rachat ambitieux en opération entrepreneuriale réussie.

Être accompagné par un expert-comptable en ligne pour mon rachat d'entreprise