Créer une holding n'est plus réservé aux grands groupes. De plus en plus d'indépendants, freelances, consultants, développeurs, formateurs, designers, agences solo, dirigeants de SASU ou d'EURL s'interrogent sur l'intérêt d'une société holding pour piloter leur activité, investir, acheter de l'immobilier professionnel, préparer une transmission ou mieux gérer leur rémunération.

Pourtant, la holding reste un outil puissant mais exigeant. Elle peut générer des économies fiscales, faciliter le développement d'un groupe, protéger certains actifs et donner une vision patrimoniale à long terme. À l'inverse, une holding mal conçue peut coûter cher, alourdir la gestion, attirer l'attention de l'administration fiscale ou créer une usine à gaz inutile.

Dans une logique d'expert-comptable, l'objectif consiste donc à répondre clairement à trois questions : à quoi sert une holding pour un freelance ou un indépendant ? Dans quels cas devient-elle pertinente ? Comment la mettre en place sans erreur ?

Vous hésitez sur l'intérêt d'une holding pour votre activité de freelance ou d'indépendant ?

Échanger avec un expert-comptable en ligne

Comprendre le principe d'une holding pour indépendants et freelances

Une holding est une société dont l'objet principal consiste à détenir des participations dans une ou plusieurs autres sociétés. Elle agit comme une société « mère » qui possède tout ou partie du capital d'une ou plusieurs sociétés « filles ».

Dans le cas d'un indépendant ou d'un freelance, la structure la plus fréquente ressemble à ceci :

- une société d'exploitation, par exemple une SASU, une SAS, une EURL ou une SARL, qui facture les clients ;

- une société holding, souvent une SAS ou une SARL, qui détient les titres de la société d'exploitation ;

- le dirigeant personne physique, qui détient les titres de la holding.

Autrement dit, au lieu de posséder directement sa société opérationnelle, le freelance possède une holding, qui possède elle-même la société opérationnelle.

Cette organisation peut paraître complexe au premier abord. Pourtant, elle répond à une logique simple : séparer l'activité opérationnelle, qui génère du chiffre d'affaires, de la stratégie patrimoniale, financière et d'investissement.

Par exemple, un consultant indépendant qui exerce en SASU peut créer une holding pour remonter une partie des bénéfices sous forme de dividendes, investir dans une autre activité, prendre des participations dans une start-up, acheter des parts de SCPI ou financer une société immobilière.

À ce stade, il faut distinguer deux grandes familles de holdings.

La holding passive

La holding passive se contente de détenir des titres de participation. Elle ne rend pas de services particuliers à ses filiales. Elle encaisse principalement des dividendes et peut gérer une trésorerie.

Elle convient plutôt à une logique patrimoniale simple : détention, investissement, remontée de dividendes, organisation du capital.

La holding animatrice

La holding animatrice joue un rôle actif dans le groupe. Elle participe à la conduite de la politique de ses filiales et peut leur rendre des prestations administratives, financières, commerciales, comptables, stratégiques ou de direction.

Cette qualification peut avoir des conséquences importantes, notamment en matière de dispositifs patrimoniaux, de transmission ou de pacte Dutreil. Toutefois, l'administration et la jurisprudence examinent les faits de près. Une holding ne devient pas animatrice simplement parce que ses statuts l'indiquent.

💡 Conseil : si vous souhaitez créer une holding animatrice, documentez réellement son rôle : procès-verbaux, conventions de prestations, factures, reporting, décisions stratégiques, réunions de pilotage. La substance prime toujours sur l'affichage juridique.

Pourquoi créer une holding quand on est freelance ou indépendant ?

La holding devient intéressante lorsque le freelance ne raisonne plus seulement en revenu immédiat, mais en stratégie d'entreprise. Elle permet de passer d'une logique « je facture et je me rémunère » à une logique « je structure, j'investis et je développe ».

Cette bascule concerne particulièrement les indépendants qui génèrent des bénéfices réguliers, qui n'ont pas besoin de consommer toute la trésorerie personnellement, ou qui envisagent plusieurs projets professionnels.

Optimiser la remontée des dividendes grâce au régime mère-fille

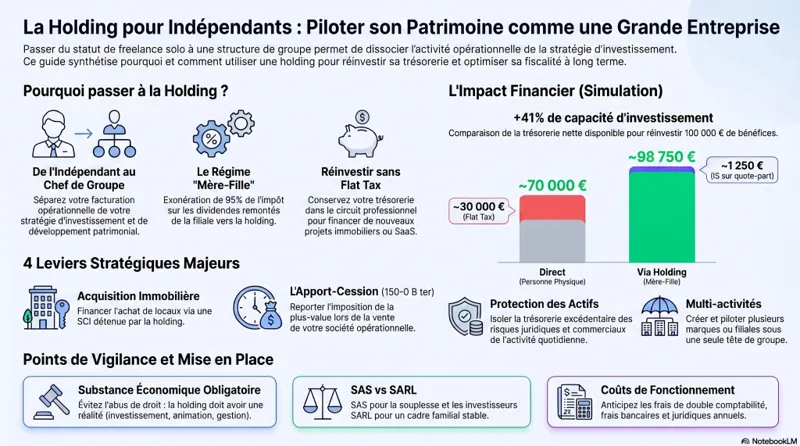

L'un des principaux intérêts fiscaux de la holding repose sur le régime mère-fille. Ce dispositif permet à une société mère soumise à l'impôt sur les sociétés de recevoir des dividendes d'une filiale avec une quasi-exonération d'impôt.

Concrètement, si la holding détient au moins 5 % du capital de la filiale et conserve les titres pendant au moins deux ans, les dividendes reçus peuvent bénéficier du régime mère-fille. Dans ce cas, 95 % des dividendes remontés à la holding échappent à l'impôt sur les sociétés. Seule une quote-part de frais et charges de 5 % reste imposable.

Exemple simple : une SASU d'exploitation verse 100 000 € de dividendes à sa holding. Grâce au régime mère-fille, la holding réintègre seulement 5 000 € dans son résultat imposable. Avec un taux d'IS de 25 %, l'impôt représente 1 250 €. La holding conserve donc environ 98 750 € à investir.

En comparaison, si le dirigeant perçoit directement 100 000 € de dividendes à titre personnel, il supporte généralement le prélèvement forfaitaire unique de 30 %, sauf option au barème progressif. Il lui reste alors environ 70 000 € nets.

La différence ne signifie pas que la holding « supprime » l'impôt. Elle permet surtout de différer l'imposition personnelle tant que l'argent reste dans le circuit sociétaire. Ce mécanisme devient puissant lorsque l'entrepreneur réinvestit la trésorerie.

🎥 Vidéo SOCIC : Holding + SAS = Défiscalisation x 4 !

✅ Conseil : la holding a un vrai intérêt fiscal si vous souhaitez réinvestir les bénéfices. Si votre objectif consiste à sortir immédiatement tout l'argent pour vos dépenses personnelles, son intérêt diminue fortement.

Réinvestir plus efficacement la trésorerie professionnelle

Un freelance rentable peut rapidement accumuler de la trésorerie dans sa société d'exploitation. Cette situation pose une question stratégique : faut-il laisser dormir l'argent dans la société opérationnelle, le distribuer au dirigeant, ou le remonter à une holding pour l'investir ?

La holding offre une enveloppe d'investissement professionnelle. Elle peut financer :

- la création d'une seconde activité ;

- l'acquisition de parts dans une autre société ;

- le rachat d'un concurrent ou d'un portefeuille clients ;

- une société civile immobilière à l'IS ou à l'IR selon le projet ;

- des placements de trésorerie adaptés à une personne morale ;

- des prestations ou fonctions support mutualisées ;

- une croissance externe.

Cette logique intéresse notamment les consultants qui veulent passer du freelance solo à une agence, les développeurs qui souhaitent lancer un SaaS, les formateurs qui veulent créer plusieurs marques ou les experts qui préparent une acquisition.

En pratique, la holding évite de sortir les fonds à titre personnel, de payer immédiatement la flat tax, puis de réinjecter seulement le solde dans un nouveau projet. Elle conserve davantage de capacité d'investissement dans le groupe.

Préparer la vente de son activité avec l'apport-cession

La holding peut jouer un rôle majeur lorsqu'un indépendant envisage de vendre sa société. Le mécanisme de l'apport-cession, prévu notamment par l'article 150-0 B ter du Code général des impôts, permet sous conditions de reporter l'imposition de la plus-value lorsque le dirigeant apporte les titres de sa société à une holding qu'il contrôle.

Le schéma général fonctionne ainsi :

- le dirigeant détient une société d'exploitation qui a pris de la valeur ;

- il apporte les titres de cette société à une holding ;

- la plus-value d'apport bénéficie d'un report d'imposition ;

- la holding revend ensuite les titres de la société opérationnelle.

Attention toutefois : si la holding revend les titres apportés dans les trois ans suivant l'apport, elle doit en principe réinvestir au moins 60 % du produit de cession dans une activité économique éligible dans un délai de deux ans. À défaut, le report d'imposition peut tomber.

Ce dispositif demande une préparation minutieuse. Il ne s'improvise jamais à quelques semaines d'une cession. L'administration fiscale contrôle la réalité du réinvestissement, le calendrier, la valorisation des titres et la cohérence économique de l'opération.

💡 Conseil : si vous pensez vendre votre société dans les 12 à 36 prochains mois, anticipez immédiatement. La holding peut devenir un outil décisif, mais seulement si vous structurez l'opération avant la cession et avec un accompagnement fiscal solide.

Protéger et isoler certains actifs

Une holding peut aussi servir à isoler la trésorerie ou certains actifs du risque opérationnel. La société d'exploitation reste exposée aux aléas de l'activité : litiges clients, baisse de chiffre d'affaires, dépendance à un gros contrat, impayés, contentieux commerciaux.

En remontant une partie des bénéfices à la holding, l'entrepreneur évite de concentrer toute la valeur dans la société opérationnelle. La holding peut ensuite détenir des actifs financiers ou immobiliers distincts.

Cette protection n'est pas absolue. Les créanciers, les banques ou l'administration peuvent remettre en cause certaines opérations frauduleuses ou anormales. Cependant, une organisation propre permet de mieux séparer les risques.

Échanger avec un expert-comptable en ligneFaciliter l'association ou l'entrée d'investisseurs

Un freelance peut avoir besoin de s'associer pour développer son activité. La holding facilite parfois la structuration du capital. Chaque associé peut détenir sa propre holding personnelle, qui détient ensuite des titres de la société commune.

Ce schéma permet à chacun de gérer sa rémunération, sa fiscalité et ses investissements selon sa situation. Il devient fréquent dans les agences, cabinets de conseil, studios de développement ou collectifs d'indépendants.

La holding peut également organiser l'entrée d'investisseurs, la création de filiales par activité, ou la séparation entre une activité historique rentable et un nouveau projet plus risqué.

Dans quels cas la holding est-elle vraiment pertinente pour un indépendant ?

La holding ne convient pas à tous les freelances. Elle devient pertinente lorsque les gains fiscaux, financiers et patrimoniaux compensent les coûts de création, de comptabilité, de conseil et de gestion.

Avant de créer une holding, il faut donc réaliser un diagnostic complet : niveau de bénéfice, besoin de rémunération personnelle, projets d'investissement, horizon de cession, structure familiale, protection sociale, choix entre SASU et EURL, exposition aux risques.

Cas n°1 : le freelance génère une trésorerie excédentaire régulière

La holding prend du sens lorsqu'une société d'exploitation dégage chaque année des bénéfices que le dirigeant ne consomme pas intégralement.

Par exemple, une consultante en stratégie facture 220 000 € par an. Après charges, rémunération et impôt sur les sociétés, sa SASU conserve 50 000 € à 80 000 € de trésorerie disponible chaque année. Elle n'a pas besoin de distribuer cette somme pour vivre. Elle souhaite investir dans des sociétés, acheter un local professionnel ou financer une nouvelle offre.

Dans ce contexte, une holding peut organiser la remontée des dividendes et le réinvestissement. L'intérêt devient concret.

Cas n°2 : le dirigeant prépare plusieurs activités

Un freelance peut évoluer vers une logique multi-activités : conseil, formation, édition de logiciels, e-commerce B2B, acquisition d'une petite société, participation dans une agence.

Dans ce cas, la holding sert de plateforme. Elle peut détenir plusieurs filiales, chacune dédiée à une activité. Cette architecture clarifie les comptes, les risques, les marges et les responsabilités.

Elle facilite aussi une future cession partielle. Si l'entrepreneur vend une activité, il ne vend pas nécessairement tout son groupe.

Cas n°3 : le freelance souhaite investir dans l'immobilier professionnel

La holding peut participer à une stratégie immobilière. Elle peut détenir une SCI, financer l'acquisition de locaux, percevoir des dividendes pour renforcer les fonds propres d'un véhicule immobilier ou garantir certains financements.

Attention cependant : la fiscalité immobilière exige une analyse spécifique. SCI à l'impôt sur le revenu, SCI à l'impôt sur les sociétés, démembrement, location à la société d'exploitation, TVA immobilière, plus-values : chaque option entraîne des conséquences différentes.

La holding ne doit pas devenir un prétexte pour mélanger tous les flux. Les loyers doivent correspondre au marché, les conventions doivent exister, et la trésorerie doit circuler avec justification.

Cas n°4 : le dirigeant envisage une transmission ou une cession

La holding peut faciliter une transmission familiale, une donation de titres, une organisation patrimoniale ou une cession future. Elle peut aussi centraliser les titres et simplifier certains mouvements capitalistiques.

Pour les entrepreneurs qui ont développé une valeur significative, la holding devient parfois un outil de préparation patrimoniale. Elle permet d'anticiper au lieu de subir.

Cas n°5 : l'indépendant veut s'associer en gardant une structure personnelle

Lorsque plusieurs freelances créent une société commune, chacun peut parfois interposer une holding personnelle. Ce montage permet de remonter des dividendes à chaque holding, puis de réinvestir selon les priorités de chaque associé.

Cette architecture suppose toutefois un pacte d'associés solide. Il faut prévoir les règles de sortie, de valorisation, de non-concurrence, de gouvernance, d'agrément, de distribution et de résolution des conflits.

Les avantages fiscaux d'une holding pour freelances

La fiscalité constitue souvent le premier motif évoqué. Cependant, il faut l'aborder avec précision. Une holding ne permet pas de « ne plus payer d'impôts ». Elle permet d'optimiser le moment, le niveau et le circuit d'imposition.

Le régime mère-fille

Le régime mère-fille représente l'avantage le plus connu. Il permet d'éviter une double imposition économique des dividendes entre sociétés soumises à l'impôt sur les sociétés.

Pour en bénéficier, la holding doit notamment :

- être soumise à l'impôt sur les sociétés ;

- détenir au moins 5 % du capital de la filiale ;

- conserver les titres pendant au moins deux ans ;

- exercer l'option pour ce régime dans sa liasse fiscale.

La quote-part de frais et charges de 5 % reste imposable. Malgré cela, l'économie de trésorerie peut s'avérer significative lorsque les montants deviennent importants.

L'intégration fiscale

L'intégration fiscale permet à un groupe de sociétés de consolider les résultats fiscaux de ses membres. La société mère paie l'impôt sur les sociétés sur le résultat d'ensemble.

Ce régime nécessite notamment que la holding détienne au moins 95 % des filiales intégrées, directement ou indirectement, et que les sociétés respectent des conditions strictes, notamment en matière d'exercice fiscal et d'assujettissement à l'IS.

Pour un freelance, ce régime peut présenter un intérêt si une filiale réalise des bénéfices et une autre des pertes. Le groupe peut compenser les résultats. Néanmoins, la mise en œuvre demande une vraie rigueur et ne s'impose pas systématiquement dans les petites structures.

Le report d'imposition lors d'un apport de titres

Comme indiqué plus haut, l'apport de titres à une holding contrôlée par l'apporteur peut déclencher un report d'imposition de la plus-value. Ce mécanisme concerne surtout les dirigeants qui ont créé une société ayant fortement pris de la valeur.

Le report d'imposition ne signifie pas exonération définitive. L'impôt peut devenir exigible lors de certains événements : cession des titres de la holding, remboursement, annulation des titres, non-respect des obligations de réinvestissement ou donation mal encadrée.

Il faut donc piloter ce dispositif avec prudence. Un calendrier mal conçu peut transformer une opération patrimoniale intelligente en risque fiscal majeur.

Le taux réduit d'impôt sur les sociétés

Les sociétés soumises à l'IS peuvent, sous conditions, bénéficier du taux réduit de 15 % sur une première tranche de bénéfice, actuellement jusqu'à 42 500 €, puis du taux normal de 25 % au-delà.

Pour en profiter, l'entreprise doit respecter plusieurs critères, notamment un chiffre d'affaires inférieur au seuil applicable et une détention du capital conforme aux conditions prévues pour les PME.

Dans un groupe, l'analyse doit tenir compte des liens capitalistiques. Il ne faut pas supposer automatiquement que chaque société pourra bénéficier du taux réduit sans vérification.

✅ Conseil : demandez une simulation chiffrée avant toute création. Une holding utile se mesure avec des flux réels : dividendes prévus, rémunération, impôt sur les sociétés, flat tax, coûts comptables, investissements et horizon de détention.

Les limites et les coûts d'une holding

Une holding crée de la puissance, mais aussi de la complexité. L'entrepreneur doit donc comparer les bénéfices attendus avec les contraintes réelles.

Des frais de création et de fonctionnement

Créer une holding entraîne des coûts : rédaction des statuts, annonce légale, immatriculation, accompagnement juridique, éventuel commissaire aux apports, tenue comptable, établissement des comptes annuels, déclarations fiscales, assemblées, comptes bancaires.

Chaque année, la holding doit produire une comptabilité complète. Même si elle réalise peu d'opérations, elle doit respecter ses obligations déclaratives.

Pour une petite holding simple, les frais annuels peuvent rester maîtrisés. Toutefois, ils deviennent inutiles si les dividendes remontés sont faibles ou irréguliers.

Une gestion administrative plus lourde

Deux sociétés signifient deux comptabilités, deux banques, deux juridiques annuels, deux suivis fiscaux et parfois deux assurances. Les flux entre sociétés doivent être propres : conventions, facturation, taux d'intérêt éventuels, décisions d'assemblée.

Un freelance qui cherche avant tout la simplicité doit intégrer cette réalité. La holding demande une discipline de gestion.

Un risque d'abus de droit ou d'acte anormal de gestion

L'administration fiscale peut contester un montage dont le but principal ou exclusif serait fiscal, sans substance économique. Elle peut aussi remettre en cause des prestations fictives, des frais non justifiés, des conventions déséquilibrées ou des mouvements de trésorerie sans logique.

La meilleure protection consiste à construire une holding avec un objectif clair : investissement, acquisition, animation, transmission, séparation des risques, développement d'un groupe.

Une optimisation personnelle limitée si vous sortez l'argent

Lorsque la holding distribue ensuite des dividendes au dirigeant personne physique, celui-ci supporte l'imposition personnelle applicable, généralement le PFU de 30 % ou, sur option, le barème progressif avec prélèvements sociaux.

La holding optimise donc surtout la phase de capitalisation et de réinvestissement. Elle n'efface pas l'impôt final lorsque l'entrepreneur récupère les fonds personnellement.

Échanger avec un expert-comptable en ligneHolding SAS ou SARL : quelle forme juridique choisir ?

Le choix de la forme juridique influence la gouvernance, la protection sociale du dirigeant, la souplesse statutaire, les coûts et les modalités d'entrée d'associés.

La SAS holding

La SAS reste très utilisée pour les holdings de freelances. Elle offre une grande liberté statutaire et facilite l'entrée d'investisseurs ou d'associés. Son président relève du régime général de la sécurité sociale s'il se rémunère, mais il ne cotise pas à l'assurance chômage au titre de son mandat social.

La SAS convient bien aux projets évolutifs, aux holdings qui accueilleront plusieurs associés, aux opérations d'apport-cession ou aux structures qui veulent une gouvernance souple.

La SARL ou EURL holding

La SARL ou l'EURL peut convenir à une holding plus familiale ou patrimoniale. Le gérant majoritaire relève du régime des travailleurs indépendants lorsqu'il se rémunère. Les charges sociales sur rémunération peuvent être moins élevées que dans une SAS, mais la protection sociale diffère.

La SARL impose un cadre juridique plus rigide, mais ce cadre peut rassurer certains entrepreneurs.

Le choix dépend du projet

Il n'existe pas de forme parfaite. Une SAS holding conviendra souvent à un freelance qui veut développer un groupe, s'associer ou préparer des opérations capitalistiques. Une SARL holding peut convenir à une stratégie familiale plus stable.

Le critère fiscal ne suffit jamais. Il faut aussi analyser la rémunération du dirigeant, les dividendes, le statut social, les statuts, la gouvernance et l'horizon patrimonial.

Contactez un expert-comptable en ligneComment mettre en place une holding pour indépendant ou freelance ?

La mise en place d'une holding demande méthode et anticipation. Une erreur au départ peut coûter cher plusieurs années plus tard.

Étape 1 : clarifier l'objectif

Avant toute création, il faut définir la raison d'être de la holding. Voulez-vous investir ? Préparer une cession ? Créer plusieurs filiales ? Protéger une trésorerie ? Acquérir de l'immobilier ? Vous associer ? Transmettre ?

Cette clarification permet de choisir le bon montage. Elle permet aussi de justifier l'intérêt économique de la structure.

Étape 2 : réaliser une simulation fiscale et financière

Une holding sérieuse se construit avec des chiffres. Il faut comparer plusieurs scénarios :

- détention directe de la société d'exploitation ;

- création d'une holding par apport de titres ;

- création d'une holding par achat de titres ;

- distribution directe au dirigeant ;

- remontée des dividendes à la holding puis réinvestissement.

Cette simulation doit intégrer les coûts annuels, l'IS, la flat tax, les cotisations sociales éventuelles, les frais bancaires, les frais juridiques et les besoins personnels du dirigeant.

Étape 3 : choisir entre création par le haut ou création par le bas

Deux grands montages existent.

La création par le haut consiste à créer une holding qui va ensuite détenir la société d'exploitation. Si la société d'exploitation existe déjà, le dirigeant peut apporter ses titres à la holding. Ce schéma intervient souvent dans les opérations de restructuration ou de préparation de cession.

La création par le bas consiste à créer d'abord la holding, puis à créer ou acquérir une filiale opérationnelle. Ce schéma convient bien aux entrepreneurs qui démarrent un nouveau projet ou qui veulent structurer un groupe dès le départ.

Étape 4 : évaluer les titres si la société existe déjà

Si vous apportez les titres de votre SASU, EURL ou SARL à une holding, il faut déterminer leur valeur. Cette valorisation repose sur plusieurs méthodes : résultat, chiffre d'affaires, actif net, trésorerie, perspectives, clientèle, contrats récurrents.

Une valorisation excessive ou artificielle peut créer un risque fiscal. À l'inverse, une valorisation trop faible peut pénaliser le dirigeant patrimonialement.

Selon les cas, l'intervention d'un commissaire aux apports peut devenir nécessaire. Elle sécurise l'opération et protège les associés.

Étape 5 : rédiger les statuts et les conventions

Les statuts doivent correspondre au projet réel. Ils doivent prévoir l'objet social, la gouvernance, les pouvoirs du dirigeant, les règles de cession de titres, les décisions collectives, les clauses d'agrément et les droits financiers.

Lorsque la holding facture des prestations à ses filiales, il faut aussi rédiger des conventions de management fees ou de prestations de services. Ces conventions doivent détailler la nature des services, les modalités de calcul du prix, la périodicité, les livrables et les responsabilités.

💡 Conseil : ne facturez jamais des « management fees » sans contenu réel. L'administration peut refuser la déduction dans la filiale si la prestation n'existe pas, si son prix paraît excessif ou si la holding ne dispose pas des moyens nécessaires pour la réaliser.

Étape 6 : immatriculer la holding

La création d'une holding suit les formalités classiques de création d'entreprise : rédaction des statuts, dépôt du capital social, publication d'une annonce légale, dépôt du dossier sur le guichet unique, obtention du Kbis et ouverture d'un compte bancaire.

Le capital social dépend du projet. Un capital trop faible peut limiter la crédibilité bancaire. Un capital plus élevé peut rassurer les partenaires, surtout en cas d'investissement ou d’emprunt.

Étape 7 : organiser les flux financiers

Après la création, il faut organiser les remontées de dividendes, les conventions de trésorerie, les avances en compte courant, les prêts intragroupe et les prestations éventuelles.

Chaque flux doit avoir une cause, un document et un traitement comptable. Cette rigueur protège le dirigeant en cas de contrôle.

Les erreurs courantes à éviter

Erreur 1 : créer une holding uniquement parce que « ça fait payer moins d'impôts ». Une holding doit répondre à un objectif économique réel. Sans investissement, sans projet et sans trésorerie significative, elle risque de coûter plus qu'elle ne rapporte.

Erreur 2 : oublier les coûts annuels. Comptabilité, juridique, banque, conseil fiscal et déclarations peuvent absorber une partie des gains. Il faut chiffrer avant de décider.

Erreur 3 : confondre trésorerie professionnelle et argent personnel. L'argent dans la holding appartient à la société, pas au dirigeant. Toute sortie personnelle doit respecter un cadre : rémunération, dividendes, remboursement de compte courant ou frais justifiés.

Erreur 4 : facturer des prestations fictives entre holding et filiale. Les management fees doivent correspondre à de vrais services. Il faut conserver des preuves concrètes.

Erreur 5 : mal anticiper l'apport-cession. Une opération réalisée trop tard, mal valorisée ou sans réinvestissement conforme peut déclencher une fiscalité lourde.

Erreur 6 : choisir la forme juridique sans analyser le statut social. SAS et SARL n'entraînent pas les mêmes conséquences pour le dirigeant. Le choix doit tenir compte de la rémunération et de la protection sociale.

Erreur 7 : négliger le pacte d'associés. Dès que plusieurs personnes interviennent, il faut prévoir les règles de sortie, de blocage, d'agrément, de valorisation et de gouvernance.

Erreur 8 : mélanger immobilier, exploitation et trésorerie sans stratégie. Une holding peut coordonner plusieurs actifs, mais elle ne doit pas devenir un fourre-tout.

Contactez un expert-comptable en ligneLes bonnes pratiques pour réussir sa holding

Bonne pratique 1 : partir d'un business plan patrimonial. Définissez les flux prévisionnels, les investissements, les dividendes, les besoins de rémunération et l'horizon de détention.

Bonne pratique 2 : documenter toutes les décisions. Procès-verbaux, conventions, rapports, factures et justificatifs renforcent la sécurité juridique et fiscale.

Bonne pratique 3 : garder une comptabilité irréprochable. Les flux intragroupe attirent naturellement l'attention. Une comptabilité claire évite beaucoup de difficultés.

Bonne pratique 4 : réinvestir avec cohérence. La holding devient puissante si elle finance de vrais projets : acquisition, développement, immobilier, innovation, croissance externe.

Bonne pratique 5 : séparer les rôles des sociétés. La société d'exploitation facture les clients. La holding détient, anime, finance ou investit. Chaque entité doit avoir une fonction claire.

Bonne pratique 6 : anticiper la fiscalité personnelle. Un jour, vous voudrez peut-être sortir de l'argent. Il faut prévoir l'impact de la flat tax, du barème progressif ou des stratégies de transmission.

Bonne pratique 7 : revoir la structure chaque année. Une holding doit évoluer avec l'activité. Un montage pertinent en année 1 peut nécessiter des ajustements en année 4.

Bonne pratique 8 : se faire accompagner avant de signer. Les statuts, apports, valorisations et conventions doivent correspondre à votre objectif. Corriger après coup coûte souvent plus cher.

Conseils de Socic

Chez SOCIC, l'analyse d'une holding pour indépendants et freelances commence toujours par une question simple : que voulez-vous faire de la trésorerie que vous ne consommez pas personnellement ?

Si la réponse reste floue, il vaut mieux attendre. En revanche, si vous avez un projet d'investissement, de croissance, d'acquisition ou de transmission, la holding peut devenir un outil structurant.

Le bon réflexe consiste à établir trois scénarios chiffrés :

- un scénario sans holding, avec distribution directe au dirigeant ;

- un scénario avec holding passive, centrée sur la détention et l'investissement ;

- un scénario avec holding animatrice, si elle joue réellement un rôle opérationnel.

Ensuite, il faut comparer la trésorerie nette disponible, la fiscalité immédiate, la fiscalité différée, les coûts annuels, les risques et la souplesse future.

Un autre point mérite une vigilance particulière : la rémunération du dirigeant. Certains entrepreneurs veulent tout faire passer par des dividendes. Ce raisonnement peut fragiliser leur protection sociale, leur capacité d’emprunt personnel et leur équilibre financier. Une stratégie saine combine souvent rémunération, dividendes, investissements et réserves.

✅ Conseil : ne créez pas une holding pour suivre une tendance. Créez-la lorsqu'elle sert un plan clair, mesurable et durable.

Exemples concrets de holdings pour indépendants et freelances

Exemple 1 : consultant IT en SASU avec forte trésorerie

Un consultant IT facture 180 000 € par an via une SASU. Il se verse une rémunération confortable et laisse environ 45 000 € de bénéfice distribuable chaque année dans sa société. Il souhaite investir dans un logiciel SaaS et prendre des participations dans deux projets tech.

Sans holding, il devrait distribuer les dividendes personnellement, payer la fiscalité personnelle, puis réinvestir le solde. Avec une holding, sa SASU peut remonter les dividendes sous le régime mère-fille. La holding conserve une capacité d'investissement plus élevée.

Dans ce cas, la holding paraît pertinente, car elle soutient une vraie stratégie de réinvestissement.

Exemple 2 : freelance débutant avec faible bénéfice

Une graphiste indépendante crée une SASU et réalise 55 000 € de chiffre d'affaires. Après rémunération et charges, il reste peu de bénéfice. Elle n'a pas de projet d'investissement à court terme.

Créer une holding dès maintenant ajouterait des frais et de l'administratif sans avantage réel. Elle peut d'abord stabiliser son activité, augmenter sa rentabilité et envisager la holding plus tard.

Ici, la bonne décision consiste à attendre.

Exemple 3 : formateur qui développe plusieurs marques

Un formateur indépendant vend des prestations B2B, des formations en ligne et des accompagnements premium. Il veut séparer ses activités : une société pour le conseil, une société pour l'édition de contenus numériques, une société pour les partenariats.

Une holding peut détenir ces filiales et centraliser la stratégie. Elle peut aussi facturer des prestations de direction si elle dispose des moyens nécessaires. Cette structure facilite la lecture des résultats par activité et prépare une éventuelle cession partielle.

Exemple 4 : agence créée par trois freelances

Trois freelances créent une agence de marketing digital. Chacun détient sa propre holding personnelle, qui détient une partie de la société commune. Les dividendes remontent ensuite dans chaque holding selon la participation de chacun.

Ce montage offre de la souplesse, mais exige un pacte d'associés robuste. Les associés doivent prévoir les règles de départ, de rachat, de non-concurrence et de gouvernance.

Exemple 5 : dirigeant qui prépare la vente de sa société

Un indépendant a créé une société de conseil valorisée 1,2 million d'euros. Un acquéreur manifeste son intérêt. Le dirigeant souhaite vendre et réinvestir dans plusieurs PME.

Une holding peut, sous conditions, recevoir les titres par apport avant la cession et permettre un report d'imposition. Toutefois, le calendrier, la valorisation et le réinvestissement doivent respecter strictement les règles applicables.

Dans ce cas, l'accompagnement fiscal devient indispensable.

Checklist finale avant de créer une holding

- Ai-je une société d'exploitation rentable ou un projet clair de filiales ?

- Ai-je de la trésorerie que je n'ai pas besoin de sortir personnellement ?

- Ai-je un projet d'investissement, d'acquisition, d'immobilier ou de transmission ?

- Ai-je comparé le scénario avec holding et le scénario sans holding ?

- Ai-je intégré les frais annuels de comptabilité, juridique et banque ?

- Ai-je choisi la forme juridique adaptée : SAS, SARL ou autre structure ?

- Ai-je vérifié les conditions du régime mère-fille ?

- Ai-je anticipé les conséquences en matière de rémunération et de dividendes ?

- Ai-je prévu des conventions écrites entre la holding et ses filiales ?

- Ai-je documenté la valorisation des titres en cas d'apport ?

- Ai-je analysé les risques d'abus de droit ou d'acte anormal de gestion ?

- Ai-je prévu un pacte d'associés si plusieurs personnes participent au projet ?

- Ai-je organisé les flux de trésorerie et les comptes courants ?

- Ai-je validé la cohérence du montage avec un expert-comptable ou un avocat fiscaliste ?

FAQ sur la holding pour indépendants et freelances

Une holding est-elle utile pour un freelance en micro-entreprise ?

Dans la plupart des cas, non. La micro-entreprise ne fonctionne pas comme une société dont les titres peuvent être détenus par une holding. La holding devient pertinente lorsque l'activité passe par une société, comme une SASU, une SAS, une EURL ou une SARL, et lorsqu'il existe une trésorerie ou un projet d'investissement.

À partir de quel chiffre d'affaires faut-il créer une holding ?

Il n'existe pas de seuil universel. Le chiffre d'affaires compte moins que le bénéfice disponible après rémunération et impôt. Une holding peut devenir pertinente lorsque la société dégage régulièrement plusieurs dizaines de milliers d'euros de trésorerie excédentaire à réinvestir.

La holding permet-elle d'éviter la flat tax ?

Elle permet surtout de différer l'imposition personnelle. Les dividendes remontés d'une filiale vers une holding peuvent bénéficier du régime mère-fille. En revanche, lorsque la holding distribue ensuite les fonds au dirigeant personne physique, la fiscalité personnelle s'applique.

Une holding peut-elle détenir ma SASU de freelance ?

Oui. Une holding peut détenir tout ou partie des titres d'une SASU. Si la SASU existe déjà, le dirigeant peut envisager un apport de titres à la holding. Cette opération demande une valorisation sérieuse et une analyse fiscale.

Faut-il créer la holding avant ou après la société d'exploitation ?

Les deux solutions existent. Si vous démarrez un nouveau projet, vous pouvez créer d'abord la holding, puis la filiale. Si votre société existe déjà, vous pouvez apporter ses titres à une holding. Le bon choix dépend du calendrier, de la valorisation, de la fiscalité et des objectifs.

Une holding peut-elle facturer des prestations à sa filiale ?

Oui, si les prestations sont réelles, utiles et correctement valorisées. La holding doit pouvoir prouver les services rendus : direction, gestion, stratégie, administratif, finance, commercial. Les conventions et justificatifs restent essentiels.

Quelle est la meilleure forme juridique pour une holding de freelance ?

La SAS offre une grande souplesse et convient souvent aux projets évolutifs. La SARL ou l'EURL peut convenir à une logique plus familiale ou patrimoniale. Le choix dépend de la gouvernance, du statut social, des associés, des flux financiers et des projets futurs.

Peut-on acheter de l'immobilier avec une holding ?

Oui, directement ou via une société dédiée comme une SCI. Toutefois, la fiscalité immobilière doit être étudiée précisément. Le choix entre SCI à l'IR, SCI à l'IS, détention directe ou autre montage dépend du financement, des loyers, de la durée de détention et de la sortie prévue.

La holding protège-t-elle totalement mon patrimoine ?

Non. Elle peut aider à isoler certains actifs du risque opérationnel, mais elle ne protège pas contre les fautes de gestion, les garanties personnelles, les fraudes ou les montages abusifs. La protection vient surtout d'une organisation cohérente et juridiquement propre.

Combien coûte une holding chaque année ?

Le coût dépend de la complexité du groupe, du nombre d'opérations, des prestations comptables et juridiques, et des conseils nécessaires. Il faut prévoir la comptabilité, les comptes annuels, les obligations fiscales, la banque et les actes juridiques. Une simulation préalable reste indispensable.

Une holding est-elle intéressante si je veux tout me verser en revenu personnel ?

Généralement non. Si vous consommez toute la trésorerie à titre personnel, la holding ajoute souvent une couche administrative sans gain suffisant. Elle devient surtout intéressante lorsque vous capitalisez et réinvestissez.

Peut-on fermer une holding si elle ne sert plus ?

Oui, mais la dissolution-liquidation entraîne des formalités juridiques, comptables et fiscales. Selon les actifs détenus, elle peut aussi déclencher des impositions. Il vaut donc mieux bien réfléchir avant de créer la structure.

Conclusion

La holding pour indépendants et freelances constitue un outil puissant pour structurer une activité rentable, organiser plusieurs projets, réinvestir la trésorerie, préparer une cession, faciliter une association ou construire un patrimoine professionnel.

Son intérêt repose principalement sur sa capacité à faire remonter des dividendes avec une fiscalité allégée entre sociétés, à centraliser les investissements et à séparer les risques. Mais cet outil n'a de sens que si l'entrepreneur dispose d'une vraie stratégie.

Une holding ne remplace ni un bon modèle économique, ni une rémunération équilibrée, ni une gestion rigoureuse. Elle amplifie une stratégie déjà claire. Mal utilisée, elle complexifie inutilement l'entreprise. Bien conçue, elle devient un levier de croissance, de protection et de transmission.

Pour un freelance ou un indépendant, la bonne démarche consiste donc à chiffrer, comparer, documenter et anticiper. La décision ne doit jamais reposer sur une promesse vague d'économie fiscale, mais sur un plan concret : combien remonte à la holding, pourquoi, pour quel projet, avec quel calendrier et quelle fiscalité à la sortie.

En matière de holding, la règle la plus saine reste simple : la structure doit servir le projet, jamais l'inverse. ✅

Envie de faire chiffrer votre projet de holding par un professionnel ?

Demander une simulation à un expert-comptable en ligne