Recettes fiscales DGFiP 2025, chiffres clés et impacts concrets pour les entrepreneurs

Le bulletin DGFiP met en lumière un signal macroéconomique majeur : les recettes fiscales nettes collectées par la DGFiP progressent plus vite que le PIB en 2025. Pour un dirigeant de TPE/PME, un indépendant, ou un entrepreneur en phase de croissance, ce n’est pas une statistique abstraite : cela éclaire la dynamique de TVA, d’impôt sur les sociétés, d’impôt sur le revenu, de retenues à la source et, plus largement, l’environnement de trésorerie, de contrôle et de pilotage fiscal.

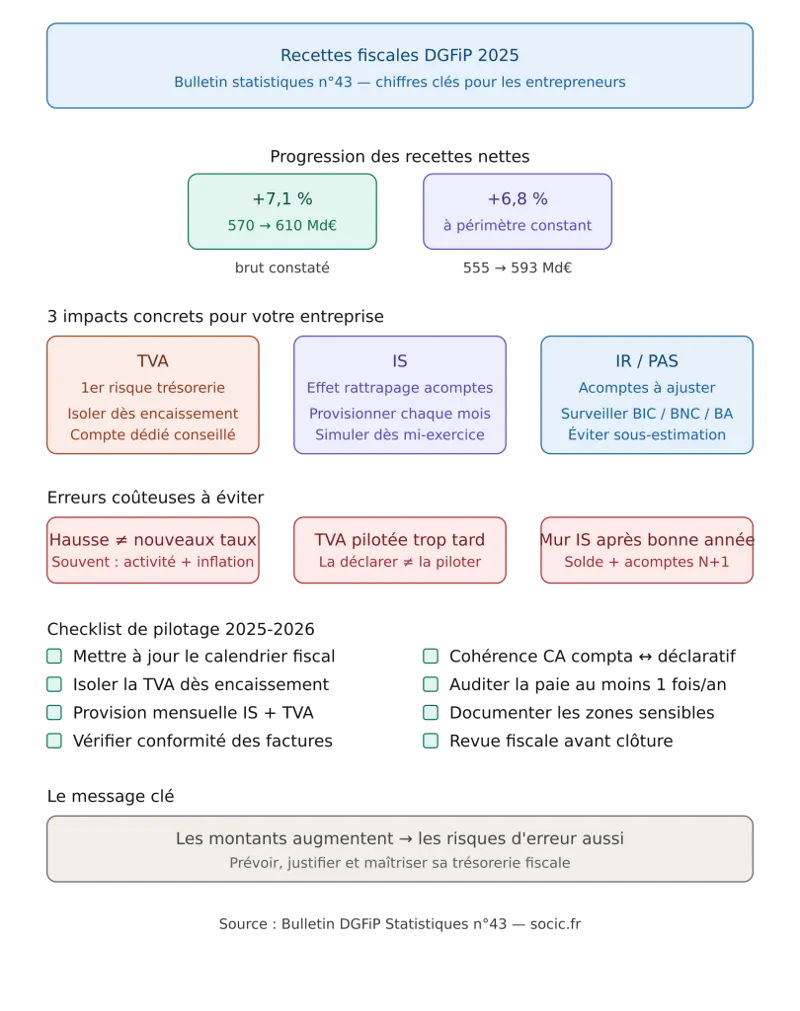

En 2025, les recettes fiscales nettes progressent de 7,1 % par rapport à 2024, passant de 570 Md€ à 610 Md€. À périmètre de recouvrement inchangé (c’est-à-dire en neutralisant les changements de “qui collecte quoi”), la croissance s’établit à 6,8 %, de 555 Md€ à 593 Md€.

Ce décalage entre le chiffre “brut” (+7,1 %) et le chiffre “à périmètre constant” (+6,8 %) est précisément le type de nuance que doit maîtriser un chef d’entreprise : en fiscalité, la lecture des chiffres exige de distinguer effet économique réel et effet de périmètre.

Besoin d'un accompagnement sur votre fiscalité ?

Comprendre ce que mesure la DGFiP (et pourquoi ça compte pour votre entreprise)

La DGFiP : collecteur, contrôleur, et producteur de statistiques

La Direction générale des finances publiques (DGFiP) n’est pas seulement l’administration qui encaisse les impôts et traite les déclarations. Elle :

- assure le recouvrement d’une grande partie des prélèvements obligatoires ;

- gère la relation fiscale des particuliers et des professionnels (déclarations, paiement, échéanciers, contentieux) ;

- conduit des actions de contrôle fiscal et de lutte contre la fraude ;

- publie des analyses statistiques via ses pôles d’études, utiles pour comprendre les tendances (activité, consommation, bénéfices, emploi, inflation, etc.).

Pour un entrepreneur, ces statistiques servent de “thermomètre” : elles aident à situer son activité dans une tendance (hausse ou baisse de consommation via TVA, pression sur les marges, dynamique des bénéfices via IS…).

Recettes fiscales “nettes” : de quoi parle-t-on exactement ?

Quand on parle de recettes fiscales nettes, il faut comprendre qu’il ne s’agit pas toujours d’un simple total d’encaissements “au guichet”. Les recettes nettes reflètent généralement :

- des encaissements,

- moins certains remboursements ou dégrèvements (par exemple des restitutions liées à des crédits d’impôt, des régularisations, des remboursements de TVA, etc.),

- et une comptabilisation selon des règles budgétaires et de recouvrement.

En entreprise, le parallèle est simple : votre chiffre d’affaires ne dit pas tout, c’est votre CA net après avoir intégré avoirs, annulations, retours, et votre marge après coûts. Ici, on est dans la même logique de lecture “réelle”.

Conseil de notre expert-comptable en ligne 💡

Si vous comparez vos propres impôts d’une année sur l’autre (TVA, IS, prélèvement à la source sur salaires), faites-le avec une méthode “à périmètre constant” : mêmes règles, mêmes activités, mêmes événements exceptionnels neutralisés. Sinon, vous risquez de tirer de mauvaises conclusions.

“À périmètre de recouvrement inchangé” : pourquoi la nuance est essentielle

La notion de périmètre de recouvrement correspond à l’ensemble des impôts et taxes effectivement recouvrés par un organisme (ici, la DGFiP) sur une période donnée.

Si une taxe change d’organisme collecteur, ou si le champ des taxes recouvrées par la DGFiP évolue, alors la comparaison 2024 vs 2025 peut être faussée : vous comparez des périmètres différents.

C’est exactement pour cela que le bulletin fournit deux chiffres :

- +7,1 % : évolution des recettes fiscales nettes telles que constatées ;

- +6,8 % : évolution “corrigée” en neutralisant les changements de périmètre.

Pour un dirigeant, c’est une leçon de pilotage : quand vous comparez deux exercices, vous devez isoler les changements structurels (nouvelle activité, nouveau pays de vente, changement de régime TVA, passage EI → SASU, etc.).

Les chiffres 2025 : ce que dit la hausse des recettes fiscales (et ce que ça ne dit pas)

Les chiffres clés à retenir

- Recettes fiscales nettes 2024 : 570 Md€

- Recettes fiscales nettes 2025 : 610 Md€

- Progression 2024 → 2025 : +7,1 %

- À périmètre inchangé : 555 Md€ → 593 Md€

- Progression à périmètre inchangé : +6,8 %

À ce niveau, on ne parle pas d’une variation marginale : on observe une hausse nette, cohérente avec un environnement où plusieurs facteurs peuvent jouer :

- hausse de la consommation (impact TVA),

- inflation (qui augmente mécaniquement les bases taxables en valeur),

- hausse des bénéfices pour certains secteurs (impact IS),

- bonne tenue de la masse salariale (impact prélèvement à la source et cotisations, même si toutes ne relèvent pas du même recouvrement),

- amélioration du recouvrement (meilleur taux de paiement, lutte contre la fraude, digitalisation).

Attention : une hausse des recettes fiscales ne signifie pas automatiquement “hausse des taux d’imposition”. Souvent, la dynamique vient de l’activité économique (plus de transactions, plus de valeur, plus de bénéfices) et de la conformité (moins d’impayés, moins d’optimisation agressive, plus de contrôles efficaces).

Conseil de notre expert comptable en ligne 💡

Quand vous entendez “les recettes fiscales augmentent”, demandez-vous : est-ce dû à la croissance réelle, à l’inflation, à un effet de base (année N-1 faible), à des régularisations, ou à un changement de règles ? Cette grille de lecture vaut aussi pour vos comptes.

Pourquoi “plus vite que le PIB” est un message fort

Dire que les recettes progressent plus vite que le PIB signifie que la “matière imposable” augmente plus rapidement que la production globale mesurée, ou que le système fiscal capte une part plus importante de la croissance nominale.

Pour une entreprise, cela peut se traduire par :

- une TVA collectée plus dynamique (hausse des prix et/ou des volumes),

- un IS potentiellement plus élevé si les bénéfices progressent,

- des régularisations (acomptes IS, TVA) plus importantes,

- une intensification des contrôles sur les secteurs où les écarts sont significatifs.

Dans le pilotage, cela invite à renforcer deux axes : la trésorerie fiscale (anticiper les décaissements) et la conformité (déclarations propres, justificatifs, cohérence TVA/CA).

Le rôle de l’inflation : l’illusion de la hausse “réelle”

Quand les prix montent, les recettes fiscales peuvent augmenter même si les volumes stagnent. Exemple : une entreprise vend le même nombre de prestations, mais à un tarif supérieur. La TVA collectée augmente, et le chiffre d’affaires nominal augmente, sans que la production “réelle” suive.

Pour éviter l’illusion de performance, un entrepreneur doit suivre :

- le CA en volume (nombre de missions, panier moyen, taux de conversion),

- la marge (coût des intrants, salaires, sous-traitance),

- et la charge fiscale en proportion (TVA à payer, IS, CFE…).

Conseil de notre expert comptable en ligne

Mettez en place un tableau mensuel “TVA collectée / TVA déductible / TVA à décaisser” et comparez-le à votre marge. Une hausse de TVA à payer peut signaler une croissance… ou une baisse de charges déductibles, ou un retard de factures fournisseurs.

Ce que les chiffres ne permettent pas de conclure à eux seuls

Avec seulement l’évolution globale des recettes nettes, on ne peut pas affirmer :

- qu’un impôt spécifique (TVA, IS, IR) est le moteur principal ;

- que la pression fiscale “augmente” au sens de nouveaux taux ;

- que toutes les entreprises sont concernées de la même manière ;

- que votre secteur suit la moyenne nationale.

En revanche, ces données suffisent à dire qu’en 2025, l’écosystème fiscal est marqué par une forte dynamique de collecte. Pour les entreprises, c’est un signal de vigilance : les montants en jeu augmentent, donc les risques d’erreurs coûteuses aussi.

Traduction opérationnelle : comment cette hausse se répercute dans la vie d’une TPE/PME

1) TVA : le premier sujet de trésorerie (et le plus sous-estimé)

La TVA constitue souvent la “colonne vertébrale” des recettes fiscales, et côté entreprise, c’est la taxe la plus sensible en trésorerie car vous jouez un rôle d’intermédiaire : vous encaissez la TVA pour le compte de l’État.

Quand les recettes fiscales augmentent fortement, cela peut refléter :

- une hausse du chiffre d’affaires taxable,

- une hausse des prix,

- une amélioration du recouvrement,

- ou une baisse des remboursements nets (TVA déductible moindre, investissements moins élevés, etc.).

Impact concret : si votre activité grandit, votre TVA à décaisser peut croître plus vite que votre trésorerie disponible, notamment en cas de délais clients longs. Beaucoup de défaillances “surprises” viennent d’un pic de TVA + IS concomitant.

Conseil de notre d'expert comptable en ligne 💡

Séparez physiquement la TVA dans un compte bancaire dédié (ou au minimum une sous-enveloppe de trésorerie). Chaque encaissement client : isolez la TVA. Cette discipline simple évite les “trous” de trésorerie au moment de la déclaration.

2) Impôt sur les sociétés : l’effet “rattrapage” des acomptes

Pour les sociétés à l’IS, l’impôt se paie via des acomptes puis un solde. Une bonne année 2025 peut entraîner :

- un solde d’IS plus élevé à payer,

- et l’année suivante, des acomptes recalculés sur une base plus haute.

Effet trésorerie classique : une société peut se retrouver à payer “deux fois” en apparence : le solde de l’année précédente + des acomptes élevés pour l’année en cours. En réalité, ce n’est pas deux fois, mais le calendrier peut être brutal.

Conseil d'un expert comptable en ligne 💡

Dès que vous voyez votre résultat intermédiaire grimper, simulez l’IS et provisionnez-le mensuellement. Un bon pilotage fiscal, c’est une provision lissée, pas un paiement subi.

3) Impôt sur le revenu (entrepreneurs en BIC/BNC/BA) : le poids du prélèvement à la source

Pour les entrepreneurs en entreprise individuelle (ou en société translucide) relevant de l’impôt sur le revenu, le prélèvement à la source (PAS) et/ou les acomptes contemporains peuvent monter rapidement si :

- le bénéfice augmente,

- les revenus du foyer évoluent (conjoint, revenus fonciers, etc.),

- vous actualisez votre taux ou votre base d’acompte.

Quand l’activité est très cyclique (lancement, saisonnalité), l’ajustement du PAS peut créer une tension. La bonne approche : ajuster avec prudence, documenter, éviter les sous-estimations systématiques qui génèrent ensuite des régularisations douloureuses.

4) Prélèvements sur salaires : conformité paie et risques de redressement

Si vous employez, votre entreprise devient un acteur de collecte et de conformité : prélèvement à la source, déclarations sociales (DSN), cohérence entre brut, net imposable, avantages en nature, frais professionnels.

Dans un contexte où les recettes fiscales progressent fortement, l’administration renforce souvent les actions ciblées sur :

- les avantages en nature (véhicules, logement),

- les indemnités (kilométriques, télétravail),

- les statuts limites (salarié vs indépendant),

- les erreurs DSN récurrentes.

Conseil 💡

Faites auditer votre paie au moins 1 fois par an (en interne ou avec un expert). Une correction précoce coûte presque toujours moins cher qu’un redressement.

5) Fiscalité locale (CFE, taxes annexes) : attention aux changements de situation

La fiscalité locale ne se lit pas directement dans l’agrégat national des recettes DGFiP, mais en pratique, beaucoup de dirigeants “oublient” l’impact :

- d’un déménagement,

- d’une ouverture d’établissement,

- d’une modification d’activité,

- ou d’un changement de surface/locaux.

Résultat : CFE mal anticipée, voire majorations en cas de retard. Dans un environnement de collecte dynamique, ces sujets deviennent plus visibles car les échanges de données s’améliorent.

Erreurs courantes (à fort coût) quand on analyse les recettes fiscales DGFiP… et quand on pilote ses impôts

- Erreur 1 : Confondre hausse des recettes fiscales et hausse des taux d’imposition.

Une hausse peut provenir de l’inflation, d’une meilleure conformité, ou d’une activité plus forte. Conclusion hâtive = mauvaise stratégie (prix, investissements, masse salariale).

- Erreur 2 : Ignorer la notion “à périmètre constant”.

Comparer des chiffres non homogènes conduit à des décisions de gestion erronées (sur-provisionnement ou sous-provisionnement fiscal).

- Erreur 3 : Piloter la TVA “au moment de la déclaration”.

La TVA se pilote à l’encaissement/décaissement, pas à J+30 de l’échéance. Sinon, vous financez votre activité avec de la TVA qui ne vous appartient pas.

- Erreur 4 : Sous-estimer l’effet calendrier IS (solde + acomptes).

Une année rentable peut créer un mur de trésorerie l’année suivante. Beaucoup de dirigeants l’apprennent trop tard.

- Erreur 5 : Penser que “si je n’ai pas reçu de relance, tout est ok”.

Les contrôles sont souvent décalés. L’absence de notification n’est pas une validation. La conformité se construit en amont (pièces, cohérence, process).

- Erreur 6 : Négliger la qualité de la facturation (mentions, dates, numérotation, TVA).

Une facture non conforme fragilise la déductibilité de la TVA chez vos clients et peut déclencher des litiges. L’administration regarde la cohérence facture ↔ déclaration.

- Erreur 7 : Mélanger finances personnelles et finances pro (surtout en EI).

Le pilotage fiscal devient flou, la justification aussi. En cas de contrôle, l’approximation coûte cher.

Bonnes pratiques (pour entrepreneurs) afin de sécuriser vos impôts dans un contexte de collecte en hausse

- Bonne pratique 1 : Mettre en place un “calendrier fiscal” annuel.

Échéances TVA, IS, CFE, DAS2, IFU, liasses, assemblée d’approbation… Visualiser évite les retards et permet de lisser la trésorerie.

- Bonne pratique 2 : Provisions mensuelles d’IS et de TVA.

Chaque mois, calculez une estimation : TVA nette, IS estimé. Vous remplacez l’angoisse par une méthode.

- Bonne pratique 3 : Revue de cohérence compta ↔ déclarations.

TVA collectée = cohérence avec CA, TVA déductible = cohérence avec achats, immobilisations et notes de frais. Une revue simple réduit les anomalies.

- Bonne pratique 4 : Sécuriser la facturation (process + outil).

Numérotation, mentions obligatoires, règles TVA (France/UE/export), acomptes, avoirs, dates d’exigibilité. Un outil de facturation paramétré diminue les erreurs.

- Bonne pratique 5 : Documenter les zones sensibles.

Avantages en nature, frais, véhicules, indemnités, refacturations, prestations intragroupe. Une documentation courte mais claire fait gagner énormément en cas de contrôle.

- Bonne pratique 6 : Faire une “revue fiscale” avant clôture.

Avant de fermer l’exercice : charges à payer, produits à recevoir, provisions, amortissements, crédit d’impôt, TVA sur immobilisations. C’est là que se joue l’optimisation légitime.

Conseils de Socic

1) Transformez la fiscalité en indicateur de pilotage, pas en corvée.

Quand les recettes fiscales nationales accélèrent, cela signifie souvent que les flux économiques se densifient. La conséquence pour une TPE : vos flux (factures, encaissements, paie) génèrent plus de fiscalité. Piloter = suivre des indicateurs simples : CA, marge, TVA nette, résultat prévisionnel, trésorerie à 30/60 jours.

2) Créez un “dossier fiscal” vivant.

Un dossier fiscal utile, ce n’est pas une archive : c’est un ensemble à jour (statuts, options TVA, option IS le cas échéant, conventions, baux, tableaux amortissements, justificatifs notes de frais). En cas de demande, vous répondez vite et proprement. 👍

3) Privilégiez la régularité plutôt que le rattrapage.

La plupart des erreurs coûteuses viennent de l’accumulation (factures mal traitées pendant 3 mois, TVA approximative, justificatifs manquants). Une routine hebdo de 30 à 60 minutes évite des journées de stress.

Conseil 💡

Une entreprise “bien tenue” n’est pas forcément une entreprise complexe : c’est une entreprise qui applique toujours les mêmes règles simples, et qui documente les exceptions.

Exemples concrets (cas réels inspirés du terrain) : ce que la dynamique 2025 change dans la gestion

Exemple 1 — Agence de services : hausse du CA, TVA à payer qui explose

Une agence passe de 55 k€/mois à 75 k€/mois de CA. Elle se félicite, mais ne provisionne pas la TVA. Les clients payent à 45 jours. Résultat : à l’échéance, la TVA nette due dépasse la trésorerie disponible. L’agence demande un échéancier dans l’urgence.

Bonne approche : isoler la TVA dès encaissement + prévoir un coussin de trésorerie “fiscal” + négocier des délais clients ou un acompte.

Exemple 2 — E-commerce : inflation + hausse des prix = recettes en hausse, marge sous pression

Le site augmente ses prix pour suivre l’inflation. La TVA collectée augmente mécaniquement. Mais les coûts logistiques augmentent plus vite, la marge réelle baisse. L’entreprise paie plus de TVA… sans être plus rentable.

Bonne approche : suivre marge brute et marge nette, pas seulement CA. La fiscalité suit la valeur, pas la rentabilité.

Exemple 3 — PME à l’IS : “mur” IS après une excellente année

Une PME réalise un résultat exceptionnel. Le dirigeant ne provisionne pas l’IS. À la clôture : solde important + acomptes de l’année suivante recalculés sur une base haute. La trésorerie devient tendue, investissements reportés.

Bonne approche : simulation trimestrielle d’IS, provision mensuelle, stratégie de rémunération/dividendes cohérente, arbitrages investissements/amortissements en amont.

Exemple 4 — Cabinet libéral (IR) : acomptes contemporains mal ajustés

Après une année record, l’administration augmente l’acompte d’IR. L’année suivante, l’activité ralentit, mais l’entrepreneur n’actualise pas. Il subit une sortie de trésorerie excessive.

Bonne approche : ajuster les acomptes avec méthode, conserver des justificatifs prévisionnels, éviter les variations trop agressives qui déclenchent de fortes régularisations.

Exemple 5 — Entreprise avec salariés : avantages en nature non traités

Véhicules utilisés aussi à titre privé, sans calcul d’avantage en nature. La DSN ne reflète pas la réalité. Risque : redressement sur bases sociales et fiscales, pénalités.

Bonne approche : formaliser la politique véhicule, choisir la méthode de calcul, tracer les éléments, aligner paie/compta.

Checklist (actionnable) pour sécuriser votre fiscalité en 2025-2026

- ✅ Mettre à jour votre calendrier fiscal (TVA, IS, CFE, liasses, obligations annexes).

- ✅ Isoler la TVA (compte dédié ou enveloppe trésorerie).

- ✅ Mettre en place une estimation mensuelle de TVA nette et d’IS prévisionnel.

- ✅ Vérifier la conformité des factures (mentions, numérotation, taux, exonérations, autoliquidation si applicable).

- ✅ Contrôler la cohérence CA comptable ↔ CA déclaré (TVA/IS/IR).

- ✅ Mettre en ordre les justificatifs de notes de frais (et règles internes simples).

- ✅ Auditer la paie au moins une fois par an (avantages en nature, frais, DSN).

- ✅ Documenter les opérations “sensibles” (refacturations, prestations intracommunautaires, immobilisations, crédits d’impôt).

- ✅ Préparer une revue fiscale avant clôture (provisions, amortissements, cut-off, charges/produits).

- ✅ Conserver un dossier fiscal clair et accessible (en cas de demande ou contrôle).

FAQ : recettes fiscales DGFiP 2025, bulletin DGFiP Statistiques n°43 et implications pour les entreprises

Que dit le bulletin DGFiP Statistiques n°43 sur 2025 ?

Il indique que les recettes fiscales nettes collectées par la DGFiP augmentent fortement en 2025 : +7,1 % (570 Md€ à 610 Md€). À périmètre de recouvrement inchangé, la hausse est de +6,8 % (555 Md€ à 593 Md€).

Quelle différence entre +7,1 % et +6,8 % ?

+7,1 % correspond à l’évolution constatée. +6,8 % neutralise les changements de périmètre de recouvrement (impôts/taxes qui changent de “collecteur” ou d’organisation), pour comparer à champ constant.

“Recettes fiscales nettes”, ça veut dire quoi ?

Ce sont des recettes après prise en compte d’éléments qui réduisent le montant brut (comme certains remboursements, restitutions, dégrèvements). C’est un indicateur plus proche de la réalité budgétaire que le simple total encaissé.

Pourquoi les recettes fiscales peuvent augmenter plus vite que le PIB ?

Plusieurs raisons : inflation (bases taxables en valeur), dynamique de consommation (TVA), hausse des bénéfices (IS), amélioration du recouvrement, baisse des remboursements nets, et meilleure conformité.

Est-ce que cela signifie que les impôts augmentent pour les entreprises ?

Pas nécessairement par les taux. Mais si l’activité et les prix montent, la TVA collectée augmente, et si les bénéfices progressent, l’IS augmente. La “charge fiscale en euros” peut donc croître même à taux constants.

Quel est l’impact le plus fréquent pour une TPE ?

La trésorerie liée à la TVA (et parfois l’effet calendrier IS). Beaucoup de dirigeants connaissent des tensions car la TVA est encaissée puis reversée, et l’IS arrive avec un décalage pouvant créer un mur de décaissements.

Comment piloter la TVA pour éviter les mauvaises surprises ?

En isolant la TVA dès encaissement, en suivant mensuellement TVA collectée/déductible, en sécurisant la facturation, et en anticipant les échéances (mensuelles ou trimestrielles selon le régime).

Les statistiques DGFiP servent-elles à quelque chose pour un petit indépendant ?

Oui. Elles aident à comprendre l’environnement : inflation, dynamique de collecte, vigilance accrue sur la conformité. Elles encouragent surtout une gestion plus structurée (provisions, justificatifs, cohérence des déclarations).

Comment se préparer à un contrôle fiscal dans ce contexte ?

En rendant votre comptabilité cohérente et traçable : factures conformes, justificatifs, tableaux de TVA, cohérence compta/déclarations, documentation des opérations atypiques, et réponses rapides aux demandes.

Quels documents sont les plus utiles à garder “prêts” ?

Grand livre/journaux, FEC, factures de vente et d’achat, justificatifs notes de frais, baux, tableaux immobilisations/amortissements, relevés bancaires, contrats significatifs, preuves intracommunautaires (si applicable).

Le bulletin DGFiP Statistiques n°43 donne-t-il le détail par impôt (TVA, IS, IR)

L’extrait synthétique le plus commenté met surtout en avant l’évolution globale des recettes nettes et la variation à périmètre constant. Pour le détail par impôt, il faut généralement consulter la publication complète dans l’espace “Études et statistiques” et les tableaux associés.

Conclusion

Le Bulletin DGFiP envoie un message clair : en 2025, la collecte fiscale accélère fortement, avec une hausse des recettes nettes de +7,1 % (et +6,8 % à périmètre constant). Pour les entrepreneurs, l’enjeu n’est pas de commenter la macroéconomie, mais de transformer cette information en discipline de gestion.

Concrètement : pilotez la TVA comme un flux séparé, anticipez l’IS via des provisions régulières, sécurisez la facturation et la paie, documentez les sujets sensibles, et mettez en place une routine de contrôle interne simple. Dans un environnement où les montants collectés augmentent, la meilleure stratégie reste la même : prévoir, justifier, et garder la maîtrise de votre trésorerie.

Prennez un RDV avec un expert comptable en ligne