La récupération de la TVA sur le carburant (essence, gazole, GPL, GNV…) est un levier simple pour réduire les coûts des entreprises et des indépendants.

Encore faut-il appliquer les bons taux selon le type de véhicule (tourisme vs utilitaire) et conserver les justificatifs conformes.

Dans ce guide (règles en vigueur en 2024 et toujours applicables en 2025-2026 à date), je vous explique clairement :

- les taux de TVA récupérable selon le carburant et le véhicule,

- les conditions et documents à conserver,

- les erreurs fréquentes à éviter en cas de contrôle.

Nos experts-comptables en ligne vérifient vos dossiers et vous évitent les erreurs en cas de contrôle fiscal.

Parler à un expert-comptable en ligne →

Comprendre la récupération de la TVA sur le carburant

Qu’est-ce que la TVA sur le carburant ?

La TVA sur le carburant est un impôt indirect (taux normal 20 % dans la majorité des cas) collecté par le vendeur, puis reversé à l’État.

Si votre entreprise est assujettie à la TVA (et ne relève pas de la franchise en base), vous pouvez déduire tout ou partie de la TVA payée sur vos achats de carburant, à condition que ces dépenses soient engagées pour les besoins de l’activité.

💡 Point important : la TVA sur carburant est une règle de TVA déductible (TVA “récupérable”), différente des règles d’amortissement du véhicule ou de déductibilité des charges (qui obéissent à d’autres limites).

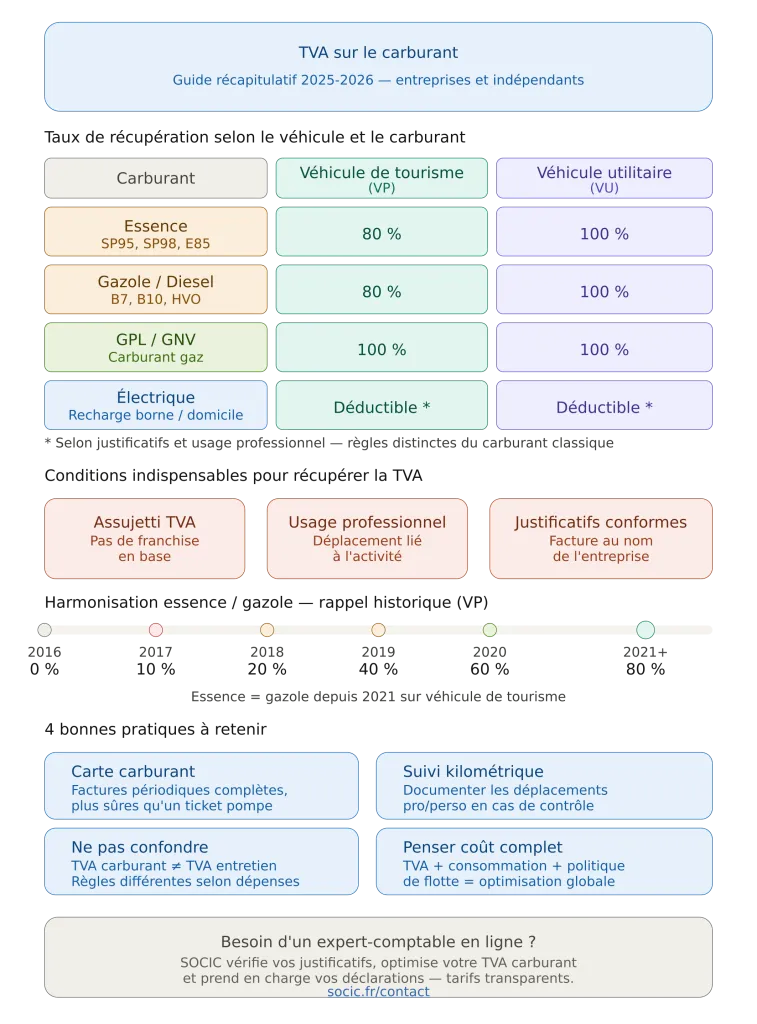

Conditions générales de récupération

Pour récupérer la TVA sur le carburant, vous devez respecter ces conditions :

- Être assujetti à la TVA (une micro-entreprise en franchise en base ne récupère pas la TVA).

- Le carburant doit être utilisé pour les besoins de l’activité (à défaut, limitation via usage mixte).

- Disposer de factures conformes (ou justificatifs utilisables en note de frais).

Les justificatifs doivent comporter notamment :

- la date,

- l’identité du fournisseur,

- l’identification du client (votre entreprise),

- le montant HT, le taux et le montant de TVA, le total TTC.

👉 Attention : un ticket CB ou un ticket de pompe “simplifié” sans vos informations d’entreprise peut être insuffisant. Une facture (ou facture carte carburant) est le format le plus sûr.

Vous n'êtes pas sûr de l'éligibilité de vos justificatifs ou de votre situation ? Nos experts-comptables en ligne vérifient vos dossiers et vous évitent les erreurs en cas de contrôle fiscal.

Parler à un expert-comptable en ligne →Démarches pour récupérer la TVA sur le carburant

1) Collecter les pièces (factures / carte carburant / notes de frais)

Vous pouvez récupérer la TVA avec :

- des factures de station (idéalement au nom de l’entreprise),

- des relevés de carte carburant (souvent les plus propres comptablement),

- des notes de frais si un salarié/dirigeant avance les dépenses (avec justificatifs).

2) Comptabiliser correctement

La TVA n’est déductible que si elle est comptabilisée comme telle et justifiée. En pratique, votre expert-comptable (ou logiciel) ventile :

- la part de TVA déductible,

- et la part de TVA non déductible (intégrée en charge).

3) Déclarer sur la déclaration de TVA

La TVA déductible sur carburant se déclare dans la TVA déductible “sur autres biens et services” (selon votre régime : CA3 mensuelle/trimestrielle ou CA12 annuelle).

TVA carburant : quels taux de récupération selon le carburant ? (mise à jour 2024 → 2026)

Essence et gazole : harmonisation terminée

Votre article est globalement bon sur ce point : l’alignement essence/gazole est bien effectif.

En pratique :

- Véhicule de tourisme (VP) : 80 % de TVA récupérable sur essence et gazole.

- Véhicule utilitaire : 100 % de TVA récupérable sur essence et gazole.

✅ C’est la règle de référence à retenir pour la majorité des TPE/PME.

Ces règles vous semblent complexes à appliquer à votre flotte ou à votre statut juridique ? Un expert-comptable SOCIC analyse votre situation et optimise votre récupération de TVA dès le premier mois.

Je veux optimiser ma TVA carburant →GPL (carburant) et GNV

C’est ici que votre article contient une information à corriger : la mention d’une exception à 50 % pour le GPL “à l’état gazeux” n’est pas la règle généralement appliquée en pratique pour le GPL carburant et le GNV.

En synthèse (règles usuelles) :

- GPL carburant : TVA déductible à 100 % (y compris sur véhicule de tourisme).

- GNV : TVA déductible à 100 % (y compris sur véhicule de tourisme).

💡 À noter : selon les cas, le justificatif peut mentionner “GPL”, “GPLc”, “GNV”, “GN”, etc. L’essentiel est d’identifier qu’il s’agit bien d’un carburant ouvrant droit à la déduction correspondante.

Et les véhicules électriques / recharges ?

Sujet très recherché SEO : la TVA sur l’électricité utilisée pour la recharge (facture d’électricité, borne, recharge en itinérance) est en principe déductible selon les règles habituelles de TVA, sous réserve des justificatifs et de l’usage professionnel.

(C’est distinct de la règle “carburant essence/gazole” à 80 % sur VP.)

Quels véhicules sont concernés ? (tourisme vs utilitaire)

Véhicules de tourisme (VP)

Ce sont les véhicules destinés principalement au transport de personnes. En TVA carburant :

- Essence / gazole : TVA récupérable à 80 %.

- GPL / GNV : TVA récupérable à 100 %.

Véhicules utilitaires

Ce sont les véhicules affectés au transport de marchandises, matériels, outillage, etc.

- Essence / gazole : TVA récupérable à 100 %.

- GPL / GNV : TVA récupérable à 100 %.

👉 En cas de doute sur la catégorie, votre certificat d’immatriculation, l’usage réel et la qualification fiscale/comptable du véhicule sont déterminants.

Synthèse (tableau clair et corrigé)

| Carburant | Véhicule de tourisme (VP) | Véhicule utilitaire |

|---|---|---|

| Essence | 80 % | 100 % |

| Gazole | 80 % | 100 % |

| GPL (carburant) | 100 % | 100 % |

| GNV | 100 % | 100 % |

Historique (rappel utile, version simplifiée)

Votre tableau historique mélangeait les en-têtes et devenait difficile à lire. Voici une version plus claire pour l’essence sur véhicule de tourisme (alignement progressif) :

| Année | TVA récupérable sur l’essence (VP) |

|---|---|

| Jusqu’en 2016 | 0 % |

| 2017 | 10 % |

| 2018 | 20 % |

| 2019 | 40 % |

| 2020 | 60 % |

| À partir de 2021 | 80 % |

Depuis 2021, essence = gazole sur VP : 80 %.

Conseils concrets pour optimiser la récupération de TVA sur carburant

1) Exiger des factures au nom de l’entreprise

Si vous faites beaucoup de plein, la meilleure pratique est la carte carburant (facturation périodique, mentions complètes, centralisation des justificatifs).

2) Sécuriser l’usage professionnel (surtout en cas d’usage mixte)

Si vous avez des véhicules utilisés aussi à titre personnel :

- mettez en place un suivi des kilomètres (pro/perso),

- documentez les déplacements (agenda, missions, clients, etc.).

En cas de contrôle, c’est ce qui évite le “au feeling” qui finit en redressement.

3) Ne pas confondre TVA carburant et TVA sur l’entretien

La TVA sur les réparations / entretien / péages / parking ne suit pas toujours exactement les mêmes règles que la TVA sur le carburant. Faites valider vos paramètres comptables (surtout si vous automatisez via un logiciel).

4) Penser “coût complet” et non seulement TVA

Optimiser la TVA, c’est bien, mais le vrai gain se joue aussi sur :

- la consommation du véhicule,

- la politique de flotte,

- les notes de frais (fraude/oubli),

- la négociation via carte carburant.

FAQ : Récupérer la TVA sur le carburant en 2024

Puis-je récupérer la TVA sur le carburant si j’utilise le véhicule en pro et en perso ?

Oui, mais vous devez pouvoir justifier la part professionnelle. En pratique, beaucoup d’entreprises appliquent un suivi kilométrique et/ou une règle interne documentée.

Comment prouver l’usage professionnel ?

Conservez les factures, les notes de frais et un suivi de déplacements (kilométrage, rendez-vous, chantiers, interventions).

La TVA sur le GPL et le GNV est-elle récupérable à 100 % ?

Oui, en pratique, GPL carburant et GNV ouvrent droit à une TVA déductible à 100 %, y compris pour les véhicules de tourisme, sous réserve de justificatifs conformes.

Je suis micro-entrepreneur : puis-je récupérer la TVA sur le carburant ?

Si vous êtes en franchise en base de TVA : non (vous ne facturez pas la TVA, donc vous ne la récupérez pas).

Si vous avez opté pour la TVA (ou dépassé les seuils et êtes devenu redevable) : oui, selon les règles ci-dessus.

Essence vs gazole : quelle différence en 2024 ?

Aucune sur les taux de récupération : c’est aligné.

VP : 80 % — Utilitaire : 100 %.

Si vous me dites le statut exact (SARL/SAS, EI, micro…), le type de véhicules (VP/utilitaires) et vos carburants (essence, gazole, GPL, GNV, électrique), je peux vous ajouter un exemple chiffré de calcul de TVA récupérable + une mini check-list “contrôle fiscal”.

Vous avez des véhicules mixtes, des salariés en déplacement ou des doutes sur vos déclarations de TVA ? SOCIC, votre expert-comptable en ligne, prend en charge l'ensemble de votre comptabilité carburant et notes de frais.

Découvrir nos tarifs →