Comprendre la réforme de la facturation électronique avant le 1er septembre 2026

La réforme de la facturation électronique obligatoire 2026-2027 vise à moderniser les échanges entre entreprises et à renforcer la lutte contre la fraude à la TVA. Elle repose sur deux piliers : la facturation électronique et le e-reporting.

La facturation électronique (ou encore e-invoicing) concerne les factures émises entre assujettis à la TVA établis en France, dans le cadre d'opérations dites B2B domestiques.

Le e-reporting concerne, quant à lui, la transmission de certaines données à l'administration fiscale pour les opérations qui ne relèvent pas directement de la facturation électronique, par exemple certaines ventes à des particuliers ou des opérations internationales.

Pour un entrepreneur classique, le mécanisme paraît assez simple. Pour un investisseur immobilier, une SCI ou un LMNP, la lecture devient plus subtile. En effet, il faut d'abord savoir si l'activité est considérée comme économique, si elle est assujettie à la TVA, si elle facture des loyers avec TVA, si elle fournit des prestations para-hôtelières, si elle exerce en nom propre, en indivision ou en société, et si ses fournisseurs devront lui adresser leurs factures via une plateforme agréée.

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront pouvoir recevoir des factures électroniques. Cela signifie qu'un bailleur, une SCI ou un LMNP concerné devra avoir choisi une plate forme agrée. Même si l'obligation d'émettre des factures électroniques peut intervenir plus tard pour les petites structures, l'obligation de réception arrive dès 2026.

💡 Conseil Socic : ne raisonnez pas uniquement en terme d'activité. Pour savoir si vous êtes concerné, analysez votre régime fiscal, votre régime de TVA, la nature de vos locataires, vos prestations annexes et vos fournisseurs. Une petite activité peut être concernée si elle est assujettie à la TVA.

Demander un audit gratuit à un expert-comptable en ligne

Calendrier officiel : pourquoi le 1er septembre 2026 est une date clé

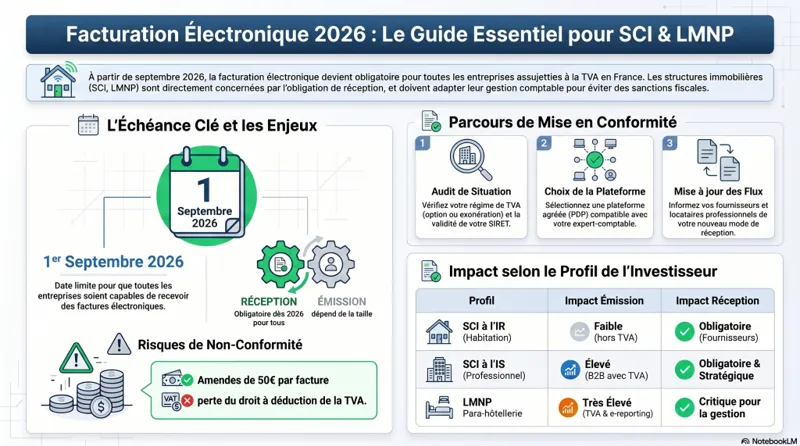

La réforme française de la facturation électronique a connu plusieurs reports. Le calendrier actuellement applicable prévoit une entrée en vigueur progressive. Le point essentiel à retenir est le suivant : à compter du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques.

Pour l'émission des factures électroniques, le calendrier dépend de la catégorie de l'entreprise. Les grandes entreprises et les entreprises de taille intermédiaire sont les premières concernées. Les PME, TPE et micro-entreprises bénéficient d'un délai supplémentaire pour l'émission, généralement fixé au 1er septembre 2027, sauf modification législative ultérieure.

Ce calendrier crée une situation particulière pour les SCI et les LMNP. Beaucoup ne devront pas nécessairement émettre immédiatement des factures électroniques au 1er septembre 2026, mais ils devront déjà être capables d'en recevoir. Concrètement, cela signifie que votre fournisseur d'électricité, votre expert-comptable, votre artisan, votre syndic, votre société de ménage, votre logiciel de gestion ou votre prestataire de conciergerie pourra vous adresser une facture électronique structurée via une plateforme agréée.

Si vous n'avez pas anticipé, vous risquez de ne pas recevoir correctement vos factures, de perdre des justificatifs comptables, de retarder votre déclaration de TVA ou de compromettre la déductibilité de certaines charges.

Les principales échéances à retenir

- Avant le 1er septembre 2026 : choisir une plateforme agréée ou une solution compatible.

- À partir du 1er septembre 2026 : être capable de recevoir les factures électroniques.

- À partir de 2026 : émission obligatoire pour les grandes entreprises et ETI selon le calendrier prévu.

- À partir de 2027 : émission progressive pour les PME, TPE et micro-entreprises concernées.

- En continu : vérifier son assujettissement à la TVA et ses obligations de e-reporting.

Cette distinction entre réception et émission est fondamentale. Une SCI à l'IR non soumise à TVA peut ne pas être dans la même situation qu'une SCI à l'IS qui loue des locaux professionnels avec option TVA. Un LMNP classique qui loue à des particuliers sans services para-hôteliers n'a pas les mêmes contraintes qu'un loueur en meublé avec prestations assimilables à l'hôtellerie.

SCI et LMNP : êtes-vous vraiment concernés par la facturation électronique ?

La première erreur consiste à penser que la facturation électronique ne concerne que les sociétés commerciales. En réalité, la réforme vise les assujettis à la TVA. Une SCI, bien qu'elle soit une société civile, peut exercer une activité économique et se trouver dans le champ de la TVA. Un loueur en meublé, même non professionnel, peut également être concerné selon la nature de ses opérations.

Il faut donc distinguer plusieurs notions :

- la forme juridique : SCI, entreprise individuelle, indivision, SARL de famille ;

- le régime fiscal : impôt sur le revenu ou impôt sur les sociétés ;

- le régime de TVA : franchise en base, exonération, option à la TVA, assujettissement obligatoire ;

- la nature des clients : particuliers, entreprises, administrations ;

- la nature de l'activité : location nue, location meublée, location professionnelle, para-hôtellerie.

Une SCI qui loue un logement nu à un particulier n'est généralement pas concernée par l'émission de factures électroniques pour cette location. En revanche, si elle reçoit des factures de fournisseurs assujettis, la question de la réception électronique peut se poser selon son statut fiscal et TVA.

Une SCI qui loue des bureaux à une entreprise avec option pour la TVA est beaucoup plus directement concernée (voir notre comparatif SCI ou LMNP : quel régime choisir pour votre investissement locatif).

Un LMNP qui loue un appartement meublé à des particuliers via une plateforme peut ne pas avoir de factures B2B à émettre. En revanche, s'il propose des services para-hôteliers, facture des entreprises ou récupère de la TVA, il doit regarder la réforme avec attention.

👉 Conseil Socic : ne vous contentez pas de la mention « SCI » ou « LMNP ». La bonne question est : votre activité est-elle assujettie à la TVA et réalisez-vous des opérations avec d'autres assujettis ? C'est cette réponse qui détermine l'essentiel de vos obligations.

Différence entre facture électronique, PDF et facture papier

Une confusion fréquente consiste à croire qu'une facture PDF envoyée par e-mail est déjà une facture électronique conforme à la réforme. Ce n'est pas le cas. Une facture électronique, au sens de la réforme, doit respecter un format structuré ou mixte, permettant la transmission automatique de données à l'administration fiscale via une plateforme agréée.

Les formats les plus souvent évoqués sont notamment Factur-X, UBL ou CII. Le format Factur-X est particulièrement intéressant pour les petites entreprises, car il combine un PDF lisible par l'humain et des données structurées exploitables par les logiciels. Pour aller plus loin, consultez notre guide complet de la facture électronique pour les entrepreneurs.

La facture papier, quant à elle, perd progressivement sa place dans les échanges B2B. Elle pourra encore exister dans certaines situations hors champ, mais elle deviendra insuffisante pour les opérations soumises à l'obligation de facturation électronique.

Contacter un expert-comptable en ligneLes trois niveaux à comprendre

- Facture papier : document physique, peu automatisable, progressivement incompatible avec les flux B2B soumis à la réforme.

- Facture PDF simple : document numérique mais non nécessairement conforme à la réforme.

- Facture électronique structurée : document conforme, transmis via une plateforme agréée, avec données exploitables.

Pour les SCI et LMNP, cette distinction est importante. Un artisan qui vous envoie aujourd'hui une facture PDF pour des travaux dans un bien locatif devra demain transmettre une facture électronique via le circuit prévu s'il s'agit d'une opération concernée. Vous devrez donc être identifiable dans l'annuaire et disposer d'un outil capable de récupérer la facture.

SCI à l'IR : obligations et checklist avant septembre 2026

La SCI à l'impôt sur le revenu est une structure très fréquente pour détenir un patrimoine immobilier familial. Elle est transparente fiscalement : les revenus sont imposés entre les mains des associés. Dans la majorité des cas, elle loue des logements nus à usage d'habitation, sans TVA.

Dans ce cas classique, la SCI à l'IR n'émet pas de factures avec TVA à des entreprises. Elle encaisse des loyers auprès de particuliers ou d'occupants. Elle peut donc sembler éloignée de la réforme. Pourtant, elle ne doit pas l'ignorer.

Pourquoi ? Parce qu'elle peut recevoir des factures de fournisseurs : travaux, entretien, gestion locative, assurance, diagnostics, syndic, expert-comptable, avocat, architecte. À partir de 2026, certains fournisseurs pourront basculer vers la facturation électronique. Si la SCI entre dans le champ des assujettis identifiés, elle devra être prête à réceptionner ces documents correctement.

Cas n°1 : SCI à l'IR louant des logements nus à des particuliers

Dans cette situation, l'exposition à l'obligation d'émission est généralement limitée. Les loyers d'habitation nue ne sont pas soumis à TVA. Il n'y a pas nécessairement de facture électronique à émettre au locataire particulier. En revanche, la SCI doit organiser la conservation des justificatifs reçus, dans le respect des durées légales de conservation des documents administratifs.

La priorité est donc documentaire : récupérer les factures des fournisseurs, les archiver, les transmettre à l'expert-comptable ou au gestionnaire, et éviter toute perte de justificatif.

Cas n°2 : SCI à l'IR louant des locaux professionnels avec option TVA

La situation change fortement si la SCI loue des locaux nus à usage professionnel et a opté pour la TVA. Dans ce cas, la SCI facture des loyers à une entreprise assujettie. Elle entre alors dans une logique B2B avec TVA. La facturation électronique devient un sujet majeur.

Elle devra probablement émettre ses factures selon le calendrier applicable à sa taille, mais elle devra déjà recevoir les factures électroniques dès le 1er septembre 2026. Les données de TVA devront être cohérentes, les mentions obligatoires exactes et le processus de facturation sécurisé.

Checklist SCI à l'IR

- Vérifier si la SCI est soumise ou non à TVA.

- Identifier les locataires : particuliers, entreprises, associations, professionnels.

- Vérifier l'existence d'une option TVA sur les loyers professionnels.

- Recenser les fournisseurs qui passeront à la facturation électronique.

- Choisir une plateforme agréée ou une solution compatible avec l'expert-comptable.

- Mettre à jour les informations SIREN, SIRET, adresse et coordonnées de facturation.

- Prévoir une procédure d'archivage numérique des factures reçues.

💡 Conseil Socic : une SCI à l'IR sans TVA ne doit pas paniquer, mais elle doit quand même se préparer. Le vrai risque n'est pas toujours l'amende immédiate, mais la désorganisation comptable : factures perdues, travaux non justifiés, charges non déductibles, retard de déclaration.

Faire le point sur ma SCI avec un expert-comptableSCI à l'IS : un niveau d'exigence plus élevé

La SCI à l'impôt sur les sociétés fonctionne davantage comme une entreprise sur le plan comptable. Elle doit tenir une comptabilité commerciale, produire un bilan, un compte de résultat et déclarer son résultat imposable à l'IS. Elle peut également être soumise à la TVA selon la nature de ses locations.

Pour cette raison, la SCI à l'IS doit aborder la réforme avec sérieux. Même lorsqu'elle n'est pas soumise à TVA sur ses loyers, elle reçoit de nombreuses factures fournisseurs. Lorsqu'elle facture des loyers à des entreprises avec TVA, elle est directement concernée par les flux B2B.

La SCI à l'IS a aussi souvent des enjeux plus élevés : financement bancaire, amortissements, travaux importants, gestion patrimoniale structurée, arbitrages fiscaux, récupération éventuelle de TVA. La qualité des factures devient donc essentielle.

SCI à l'IS avec location nue non soumise à TVA

La SCI à l'IS qui loue des logements nus à des particuliers n'émet généralement pas de factures électroniques pour ses loyers. Elle doit toutefois recevoir et archiver les factures de ses fournisseurs. La réforme doit être intégrée dans son organisation comptable, notamment si elle travaille avec un cabinet comptable ou un logiciel de gestion.

SCI à l'IS avec locaux professionnels et TVA

Lorsqu'une SCI à l'IS facture des loyers avec TVA à une entreprise, elle doit se préparer à émettre des factures électroniques conformes. Cette situation concerne par exemple une SCI propriétaire de bureaux, d'un local commercial, d'un entrepôt ou d'un cabinet professionnel.

La facture de loyer devra comporter les mentions obligatoires, le montant hors taxes, le taux de TVA, le montant de TVA, le total TTC, l'identification du bailleur et du locataire, ainsi que les données nécessaires à la transmission électronique.

Une simple quittance de loyer au format Word ou PDF ne suffira plus si l'opération entre dans le champ de la facturation électronique. Il faudra utiliser un outil conforme, connecté à une plateforme agréée.

Contacter un expert-comptable en ligneChecklist SCI à l'IS

- Confirmer le régime de TVA applicable à chaque immeuble.

- Identifier les locataires professionnels soumis à TVA.

- Vérifier les baux commerciaux et clauses de facturation.

- Adapter les modèles de factures ou quittances de loyers.

- Choisir une plateforme agréée adaptée aux flux immobiliers.

- Paramétrer les comptes comptables et taux de TVA.

- Organiser l'archivage électronique à valeur probante.

- Former le gérant ou la personne en charge de l'administratif.

👉 Conseil Socic : pour une SCI à l'IS avec TVA, attendez-vous à devoir traiter la facturation électronique comme une vraie fonction administrative. Ce n'est pas une formalité informatique, c'est un sujet fiscal, comptable et organisationnel.

LMNP classique : obligations pour le loueur en meublé non professionnel

Le LMNP classique correspond à une location meublée exercée à titre non professionnel, souvent à destination de particuliers : résidence principale du locataire, location étudiante, location saisonnière ou location via plateforme. Sur le plan fiscal, le LMNP relève des bénéfices industriels et commerciaux, mais il n'est pas automatiquement soumis à TVA (notre guide complet LMNP 2026 détaille l'ensemble du régime).

En règle générale, la location meublée d'habitation est exonérée de TVA, sauf si elle s'accompagne de prestations para-hôtelières significatives ou si elle relève de certains régimes spécifiques comme les résidences avec services dans des conditions particulières.

Pour un LMNP qui loue un appartement meublé à un particulier, sans TVA et sans services para-hôteliers, l'obligation d'émettre une facture électronique est généralement limitée. Le locataire particulier n'est pas un assujetti B2B. Toutefois, le LMNP peut recevoir des factures électroniques de fournisseurs : agence, conciergerie, ménage, travaux, mobilier, logiciel, photographe, comptable.

LMNP au régime micro-BIC

Le micro-BIC simplifie la déclaration fiscale, mais il ne dispense pas de conserver les justificatifs utiles. Même si les charges ne sont pas déduites au réel, les factures peuvent servir en cas de contrôle, de changement de régime, de justification patrimoniale ou de calcul de plus-value.

Le LMNP au micro-BIC doit donc vérifier s'il dispose d'un SIRET actif, si son activité est correctement déclarée et s'il doit réceptionner certaines factures via une plateforme agréée. La réforme peut paraître éloignée, mais les fournisseurs professionnels vont progressivement changer leurs habitudes.

LMNP au régime réel

Le LMNP au réel doit être beaucoup plus vigilant. Il déduit ses charges et amortit son bien, son mobilier et parfois ses travaux (voir notre article sur les amortissements et déficits en location meublée). Les factures sont au cœur de la comptabilité. Une facture mal reçue, perdue ou non conforme peut compliquer la déduction comptable.

La facturation électronique offre une opportunité : automatiser la récupération des factures, améliorer la transmission au cabinet comptable et réduire les erreurs de saisie. Mais elle suppose une préparation minimale.

Checklist LMNP classique

- Vérifier le numéro SIRET de l'activité LMNP.

- Identifier le régime fiscal : micro-BIC ou réel.

- Vérifier l'absence ou la présence de TVA.

- Recenser les fournisseurs récurrents : conciergerie, ménage, comptable, travaux, énergie.

- Mettre en place un espace de réception des factures électroniques.

- Classer les factures par bien si plusieurs logements sont exploités.

- Transmettre les accès ou exports au comptable.

💡 Conseil Socic : même si votre LMNP n'émet pas de factures électroniques à vos locataires particuliers, préparez la réception des factures. Le régime réel repose sur la qualité des justificatifs. Une bonne organisation vous fera gagner du temps et sécurisera vos déductions.

LMNP en indivision : le profil à ne surtout pas oublier

Le LMNP en indivision est fréquent lorsque plusieurs membres d'une famille achètent ensemble un bien meublé, ou lorsqu'un bien est détenu par des héritiers. Fiscalement et administrativement, ce profil peut devenir complexe, car l'indivision dispose souvent de son propre numéro SIRET et doit produire une liasse fiscale en cas de régime réel.

Dans la pratique, beaucoup d'indivisions LMNP fonctionnent avec une gestion informelle : un indivisaire paie les charges, un autre encaisse les loyers, les factures arrivent sur plusieurs adresses e-mail, les justificatifs sont transmis tardivement au comptable. Avec la facturation électronique, cette désorganisation peut devenir problématique.

La réforme impose une question simple : qui reçoit les factures électroniques de l'indivision ? La plateforme doit-elle être au nom de l'indivision ? Qui dispose des accès ? Qui valide les factures ? Qui les transmet au cabinet comptable ?

Pourquoi l'indivision LMNP est sensible

L'indivision n'a pas toujours une gouvernance claire. Or, la facturation électronique suppose un destinataire identifié. Si les données SIRET, adresse, nom de l'indivision ou coordonnées du représentant sont incohérentes, les fournisseurs peuvent émettre les factures au mauvais nom.

Cette difficulté peut entraîner des conséquences fiscales. Une facture établie au nom d'un indivisaire au lieu de l'indivision peut être discutée en cas de contrôle, surtout si elle concerne une charge importante ou un investissement amortissable.

Checklist LMNP en indivision

- Vérifier que l'indivision dispose d'un SIRET correctement rattaché à l'activité.

- Désigner un indivisaire référent pour la facturation.

- Créer une adresse e-mail administrative unique.

- Choisir une plateforme agréée au nom de l'indivision lorsque nécessaire.

- Informer les fournisseurs du bon libellé de facturation.

- Centraliser les factures dans un dossier partagé sécurisé.

- Mettre en place une procédure de validation des dépenses.

- Transmettre régulièrement les pièces au comptable.

👉 Conseil Socic : en indivision LMNP, le sujet n'est pas seulement technique. Il faut organiser la gouvernance. Une plateforme de facturation ne corrigera pas une indivision mal structurée administrativement.

Organiser la facturation de mon indivision avec un expert-comptablePara-hôtellerie : le cas le plus exposé à la réforme

La para-hôtellerie est l'un des profils les plus sensibles. Elle concerne les activités de location meublée accompagnées de prestations proches de l'hôtellerie : petit-déjeuner, nettoyage régulier des locaux, fourniture du linge de maison, accueil de la clientèle. Lorsque les conditions sont réunies, l'activité peut être soumise à TVA.

Dès lors, la facturation électronique devient un enjeu majeur. Le loueur ne se contente plus d'encaisser des loyers. Il exerce une activité économique structurée, parfois avec une clientèle professionnelle, des plateformes, des services annexes, des commissions, des factures de conciergerie et une récupération de TVA.

Le risque est double. D'une part, une mauvaise qualification de l'activité peut entraîner des erreurs de TVA. D'autre part, une mauvaise organisation de facturation peut provoquer des factures non conformes, des données incomplètes ou des déclarations incohérentes.

Exemple de para-hôtellerie concernée

Un propriétaire exploite trois appartements meublés dans une ville touristique. Il propose l'accueil des clients, le linge, le ménage régulier et un service de petit-déjeuner via un prestataire. Il facture parfois des entreprises pour des séjours professionnels. Son activité est soumise à TVA.

Dans cette situation, il devra suivre attentivement les obligations de facturation électronique et de e-reporting. Les factures adressées à des entreprises françaises assujetties pourront entrer dans le champ de la facturation électronique. Les ventes à des particuliers pourront relever du e-reporting, selon les règles applicables.

Checklist para-hôtellerie

- Valider la qualification fiscale de l'activité avec un expert-comptable.

- Vérifier le régime de TVA applicable.

- Identifier les clients particuliers et professionnels.

- Mettre en place un logiciel de facturation conforme.

- Choisir une plateforme agréée capable de gérer facturation électronique et e-reporting.

- Paramétrer les taux de TVA applicables.

- Conserver les justificatifs des prestations para-hôtelières.

- Contrôler la cohérence entre chiffre d'affaires, TVA collectée et données transmises.

💡 Conseil Socic : si vous faites de la para-hôtellerie, ne traitez pas la réforme comme un simple sujet immobilier. Vous êtes proche d'une activité commerciale de services. La TVA, la facturation, le logiciel de caisse éventuel et le e-reporting doivent être cohérents.

Tableau de synthèse

| Structure / situation | Obligation de recevoir des factures électroniques | Obligation d’émettre des factures électroniques | Obligation de e-reporting | Remarque pratique |

|---|---|---|---|---|

| SCI non assujettie à la TVA | Non, en principe | Non | Non | Hors champ de l’obligation de facturation électronique. |

| SCI assujettie à la TVA | Oui | Oui, selon le calendrier applicable | Oui, selon les opérations | La réforme s’applique si la SCI entre dans le champ TVA. |

| Location nue exonérée / hors TVA | Non, en principe | Non | Non | Le simple fait de louer ne suffit pas à rendre l’activité concernée. |

| Location meublée non assujettie à la TVA | Non, en principe | Non | Non | Même logique : pas d’obligation si l’activité reste hors champ TVA. |

| Location meublée assujettie à la TVA | Oui | Oui, selon le calendrier applicable | Oui, selon les opérations | Cas notamment des activités avec services entrant dans le champ TVA. |

Plateformes agréées : comment choisir la bonne solution

La réforme repose sur l'utilisation de plateformes agréées, anciennement souvent appelées plateformes de dématérialisation partenaires. Ces plateformes assurent la transmission, la réception, le contrôle et l'extraction des données de facturation. Elles jouent le rôle d'intermédiaire entre les entreprises et l'administration fiscale.

Pour les situations où votre acheteur n'a pas encore activé sa solution, consultez notre article facture électronique 2026 : que faire si votre acheteur n'a pas de plateforme agréée.

Le choix de la plateforme est stratégique. Une mauvaise solution peut créer des doublons, compliquer la comptabilité ou générer des coûts inutiles. Pour une SCI ou un LMNP, il faut éviter les outils surdimensionnés prévus pour de grandes directions financières, mais aussi les solutions trop basiques qui ne gèrent pas correctement les cas immobiliers.

Les critères essentiels de choix

- Agrément officiel : vérifier que la plateforme figure sur la liste officielle des plateformes agréées.

- Compatibilité comptable : s'assurer qu'elle s'intègre avec votre logiciel ou votre cabinet comptable.

- Gestion multi-biens : utile pour les SCI et LMNP avec plusieurs lots.

- Gestion de la TVA : indispensable en SCI à TVA ou para-hôtellerie.

- Archivage : capacité à conserver les factures dans des conditions fiables.

- Simplicité : interface compréhensible pour un gérant non spécialiste.

- Coût : abonnement adapté au volume réel de factures.

- Support : assistance française, documentation claire, accompagnement au démarrage.

Les plateformes recommandées selon le profil

Socic recommande de raisonner par profil plutôt que de choisir une plateforme uniquement sur la notoriété de la marque.

- SCI à l'IR sans TVA : privilégier une solution simple, peu coûteuse, centrée sur la réception et l'archivage.

- SCI à l'IS sans TVA : choisir une solution compatible avec le cabinet comptable et permettant un classement propre des charges.

- SCI avec TVA : sélectionner une plateforme robuste sur l'émission, les statuts de facture, les mentions obligatoires et les exports comptables.

- LMNP au micro-BIC : privilégier la simplicité et la centralisation documentaire.

- LMNP au réel : choisir une solution connectée à la comptabilité et capable de classer les factures par bien.

- LMNP en indivision : privilégier une solution multi-utilisateurs avec droits d'accès.

- Para-hôtellerie : choisir une plateforme capable de gérer facturation électronique, TVA, e-reporting et volume de transactions.

Il peut être tentant de laisser chaque fournisseur imposer son propre portail. C'est une mauvaise stratégie. Vous risquez de multiplier les accès, de perdre du temps et de fragmenter votre comptabilité. Mieux vaut choisir une plateforme centrale et communiquer clairement vos informations de facturation. Notre solution de facturation client Socic peut être paramétrée selon votre profil.

👉 Conseil Socic : demandez à votre expert-comptable quelle plateforme il utilise ou recommande. La meilleure plateforme pour vous est souvent celle qui évite les ressaisies et fluidifie la production comptable.

Être conseillé sur le choix de ma plateforme agrééeAmendes et risques : ce que vous encourez en cas de non-conformité

La facturation électronique n'est pas facultative lorsqu'elle s'applique. Le non-respect des obligations peut entraîner des sanctions financières, mais aussi des conséquences pratiques importantes : rejet de factures, retards de paiement, perte de justificatifs, anomalies de TVA, difficultés en cas de contrôle fiscal.

Les pénalités fiscales liées à la facturation peuvent varier selon la nature du manquement. Les règles relatives à la réforme prévoient notamment des sanctions spécifiques en cas de non-respect des obligations de facturation électronique ou de transmission des données. Par ailleurs, les factures irrégulières peuvent exposer à des amendes par facture, parfois évoquées dans la pratique à hauteur de 50 € par facture selon le type d'irrégularité ou le régime de sanction applicable. Il convient donc de ne pas réduire le sujet à un simple coût administratif.

En pratique, le risque le plus fréquent pour une SCI ou un LMNP ne sera pas nécessairement une sanction immédiate dès le premier mois. Le risque principal sera une accumulation d'anomalies : factures fournisseurs non reçues, factures émises hors circuit, mentions manquantes, TVA mal déclarée, impossibilité de justifier certaines charges.

Les risques concrets pour une SCI

- Factures de travaux non récupérées dans le bon format.

- TVA déductible remise en cause faute de facture conforme.

- Loyers professionnels facturés avec des mentions incomplètes.

- Retard de paiement par un locataire professionnel qui exige une facture électronique.

- Archivage insuffisant en cas de contrôle fiscal.

Les risques concrets pour un LMNP

- Charges non justifiées au régime réel.

- Factures établies au mauvais nom, notamment en indivision.

- Confusion entre activité exonérée de TVA et activité para-hôtelière taxable.

- Données incohérentes entre plateformes de réservation, comptabilité et déclarations.

- Perte de temps importante lors de la clôture comptable.

La réforme doit donc être vue comme un sujet de conformité, mais aussi comme un outil de sécurisation. Une SCI ou un LMNP bien organisé gagnera du temps, réduira les erreurs et facilitera les échanges avec son expert-comptable.

Comment préparer votre SCI ou LMNP avant le 1er septembre 2026

La préparation doit commencer par un audit simple. L'objectif est de cartographier votre situation, vos flux de facturation et vos obligations. Cette étape peut être réalisée avec votre expert-comptable, mais vous pouvez déjà préparer une grande partie des informations.

Étape 1 : identifier votre profil fiscal

Déterminez si vous êtes en SCI à l'IR, SCI à l'IS, LMNP en nom propre, LMNP en indivision, LMP, SARL de famille ou activité para-hôtelière. Chaque profil a des conséquences différentes.

Étape 2 : vérifier votre régime de TVA

La TVA est le critère central. Êtes-vous exonéré ? En franchise en base ? Avez-vous opté pour la TVA ? Récupérez-vous de la TVA sur vos charges ou travaux ? Facturez-vous de la TVA à vos locataires ou clients ?

Étape 3 : recenser vos flux

Listez les factures que vous émettez et celles que vous recevez. Pour chaque flux, indiquez le destinataire, le fournisseur, la fréquence, le montant moyen, le traitement comptable et le mode actuel de réception.

Étape 4 : mettre à jour vos données administratives

Vos informations doivent être exactes : SIREN, SIRET, dénomination, adresse, représentant légal, adresse e-mail de contact, régime de TVA. Les erreurs d'identification sont une source majeure de blocage.

Étape 5 : choisir une plateforme agréée

Ne choisissez pas dans l'urgence. Comparez les solutions selon votre volume de factures, votre besoin de TVA, vos biens immobiliers. N'hésitez pas à nous consulter.

Étape 6 : informer vos fournisseurs et locataires professionnels

Une fois la solution choisie, communiquez vos informations de facturation. Cela évite que les factures continuent d'arriver par e-mail, au mauvais nom ou sur un ancien SIRET.

Étape 7 : tester le processus avant l'échéance

Ne découvrez pas votre plateforme en septembre 2026. Faites un test avec votre expert-comptable, un fournisseur ou une facture interne. Vérifiez la réception, le classement, l'export et l'archivage.

💡 Conseil Socic : le bon calendrier consiste à choisir votre solution avant l'été 2026, puis à tester vos premiers flux avant septembre. Attendre la dernière semaine crée un risque inutile.

Être conseillé sur le choix de ma plateforme agrééeErreurs courantes

Erreur 1 : croire qu'une SCI n'est jamais concernée. Une SCI peut être concernée si elle est assujettie à TVA, notamment en cas de location de locaux professionnels avec option TVA.

Erreur 2 : confondre facture PDF et facture électronique conforme. Un PDF envoyé par e-mail ne suffit pas toujours. La réforme exige des données structurées et une transmission via le circuit prévu.

Erreur 3 : oublier l'obligation de réception dès le 1er septembre 2026. Même si vous n'émettez pas encore de factures électroniques, vous pouvez devoir en recevoir.

Erreur 4 : choisir une plateforme sans consulter son expert-comptable. Une solution non compatible avec votre comptabilité peut créer des ressaisies et des erreurs.

Erreur 5 : négliger les LMNP en indivision. Les factures doivent être établies au bon nom, avec le bon SIRET et un circuit de validation clair.

Erreur 6 : mal qualifier une activité para-hôtelière. La présence de services peut entraîner une soumission à TVA et des obligations plus lourdes.

Erreur 7 : attendre septembre 2026 pour agir. La mise en place d'une plateforme, le paramétrage et l'information des fournisseurs prennent du temps.

Erreur 8 : ne pas archiver correctement les factures. Une facture reçue électroniquement doit être conservée dans des conditions permettant sa restitution et son contrôle.

Bonnes pratiques

Bonne pratique 1 : réaliser un mini-audit fiscal et TVA. Avant de choisir un outil, vérifiez votre régime fiscal, vos opérations et vos flux.

Bonne pratique 2 : centraliser les factures. Utilisez une adresse administrative unique et une plateforme clairement identifiée.

Bonne pratique 3 : travailler avec votre expert-comptable. Il pourra valider le périmètre, les taux de TVA, les mentions et les exports.

Bonne pratique 4 : choisir une plateforme adaptée à votre profil. Une SCI patrimoniale n'a pas les mêmes besoins qu'une activité para-hôtelière avec TVA.

Bonne pratique 5 : classer les factures par bien immobilier. C'est essentiel pour les LMNP au réel, les SCI multi-immeubles et les arbitrages patrimoniaux.

Bonne pratique 6 : vérifier les informations légales. SIRET, adresse, dénomination et régime de TVA doivent être exacts.

Bonne pratique 7 : tester avant l'échéance. Un test permet d'éviter les blocages lors du démarrage officiel.

Bonne pratique 8 : documenter votre procédure. Notez qui reçoit, qui valide, qui paie et qui transmet les factures.

Conseils de Socic

La réforme de la facturation électronique peut sembler technique, mais elle doit être traitée comme un sujet de gestion. Pour une SCI ou un LMNP, la bonne approche consiste à partir de la réalité du terrain : qui facture quoi, à qui, avec ou sans TVA, et comment les documents sont transmis au comptable.

Socic recommande de ne pas attendre que les fournisseurs imposent leur propre organisation. Prenez l'initiative. Choisissez une plateforme agréée, mettez à jour vos données, informez vos interlocuteurs et définissez une procédure simple. Plus votre activité est petite, plus la procédure doit être claire.

Pour une SCI à l'IR sans TVA, l'enjeu principal est la réception et l'archivage.

Pour une SCI à l'IS avec TVA, l'enjeu concerne aussi l'émission conforme des factures.

Pour un LMNP au réel, la priorité est la sécurisation des charges et amortissements.

Pour une indivision, il faut clarifier le responsable administratif.

Pour la para-hôtellerie, il faut traiter le sujet comme une activité commerciale avec TVA, e-reporting et suivi rigoureux des ventes.

Enfin, gardez en tête que la réforme peut devenir une opportunité. Une bonne solution de facturation électronique permet de réduire la paperasse, d'accélérer la comptabilité, de mieux piloter les charges et d'éviter les oublis. Le vrai sujet n'est pas seulement d'être conforme. Le vrai sujet est d'être mieux organisé.

Prendre rendez-vous avec un expert-comptableExemples concrets

Exemple 1 : SCI familiale à l'IR sans TVA

Une SCI familiale détient deux appartements loués nus à des particuliers. Elle n'a pas opté pour la TVA. Elle reçoit chaque année des factures de syndic, d'assurance, de petits travaux et de diagnostics. Elle n'émet pas de factures électroniques à ses locataires particuliers.

Avant le 1er septembre 2026, cette SCI doit surtout organiser la réception des factures fournisseurs. Elle choisit une solution simple recommandée par notre cabinet, vérifie son SIRET et centralise les factures. Son risque principal est la perte de justificatifs, pas la facturation électronique des loyers.

Exemple 2 : SCI à l'IS louant un local commercial avec TVA

Une SCI à l'IS possède un local commercial loué à une société. Le bail prévoit une option à la TVA. Chaque trimestre, la SCI facture un loyer HT, de la TVA et un montant TTC. Elle récupère aussi la TVA sur certains travaux.

Cette SCI doit préparer l'émission de factures électroniques conformes selon le calendrier applicable. Elle doit également recevoir ses factures fournisseurs via une plateforme agréée dès septembre 2026. Elle paramètre son logiciel avec le bon taux de TVA, les mentions du bail, les coordonnées du locataire et les exports comptables.

Exemple 3 : LMNP au réel avec trois appartements

Un investisseur exploite trois logements meublés au régime réel. Il n'est pas soumis à TVA. Il déduit les charges et amortit les biens. Ses factures arrivent par e-mail, parfois à son nom personnel, parfois au nom commercial de l'activité.

La réforme l'oblige à mieux structurer ses justificatifs. Il crée un classement par logement, vérifie le SIRET de son activité, informe ses fournisseurs du bon libellé et connecte sa solution de facturation à son comptable. Il évite ainsi les pertes de factures lors de la clôture annuelle.

Exemple 4 : LMNP en indivision familiale

Trois frères et sœurs détiennent un appartement meublé en indivision. Le bien est loué en courte durée. Les factures de ménage sont payées par l'un, les factures de mobilier par un autre, et les relevés de plateforme sont téléchargés irrégulièrement.

Avant septembre 2026, ils désignent un référent administratif, créent une adresse e-mail unique, vérifient le SIRET de l'indivision et choisissent une solution permettant plusieurs accès. Les factures sont désormais établies au nom de l'indivision et classées dans un dossier partagé.

Exemple 5 : activité para-hôtelière avec TVA

Une entrepreneuse exploite cinq studios avec accueil, linge, ménage régulier et petit-déjeuner. Elle facture parfois des entreprises pour des séjours de salariés. Elle collecte de la TVA et récupère la TVA sur ses dépenses.

Dans ce cas, la réforme est stratégique. Elle doit gérer la facturation électronique pour ses clients professionnels, le e-reporting pour certaines opérations, les taux de TVA et la cohérence avec ses plateformes de réservation. Elle choisit une plateforme agréée complète, reliée à son logiciel de gestion et à son expert-comptable.

Checklist finale avant le 1er septembre 2026

- Identifier votre profil : SCI IR, SCI IS, LMNP individuel, LMNP en indivision, para-hôtellerie.

- Vérifier votre régime fiscal : impôt sur le revenu, impôt sur les sociétés, micro-BIC, réel.

- Vérifier votre régime de TVA : exonération, franchise, option TVA, assujettissement.

- Recenser vos factures émises : loyers, prestations, services, refacturations.

- Recenser vos factures reçues : travaux, syndic, assurances, conciergerie, comptabilité.

- Contrôler vos informations administratives : SIREN, SIRET, adresse, dénomination.

- Choisir une plateforme agréée adaptée à votre situation.

- Valider la compatibilité avec votre collaborateur dédié.

- Mettre à jour vos modèles de factures ou quittances si nécessaire.

- Définir qui reçoit, valide, paie et archive les factures.

- Informer vos fournisseurs et locataires professionnels.

- Tester la réception d'une facture électronique avant l'échéance.

- Organiser l'archivage numérique et le classement par bien.

- Former les associés, indivisaires ou collaborateurs concernés.

- Prévoir une revue annuelle de conformité avec votre conseil.

FAQ

Une SCI est-elle concernée par la facturation électronique ?

Oui, une SCI peut être concernée si elle est assujettie à la TVA ou si elle réalise des opérations B2B entrant dans le champ de la réforme. Une SCI qui loue des locaux professionnels avec option TVA est particulièrement concernée. Une SCI familiale louant des logements nus à des particuliers sera moins exposée, mais doit tout de même anticiper la réception des factures électroniques fournisseurs.

Un LMNP doit-il émettre des factures électroniques au 1er septembre 2026 ?

Pas forcément. Le 1er septembre 2026 marque surtout l'obligation de réception pour l'ensemble des assujettis concernés. L'émission dépend du calendrier applicable et de la nature des opérations. Un LMNP louant à des particuliers sans TVA n'est généralement pas dans la même situation qu'un loueur en para-hôtellerie soumis à TVA.

Une facture PDF envoyée par e-mail sera-t-elle encore valable ?

Pour les opérations soumises à la réforme, un simple PDF envoyé par e-mail ne suffit pas nécessairement. La facture électronique conforme doit comporter des données structurées et transiter par une plateforme agréée. Le format Factur-X peut combiner un PDF lisible et des données exploitables.

Quelle plateforme agréée choisir pour une SCI ?

Pour une SCI sans TVA, une solution simple de réception et d'archivage peut suffire. Pour une SCI à l'IS ou une SCI avec TVA, il faut privilégier une plateforme compatible avec le cabinet comptable, capable de gérer les mentions obligatoires, les statuts de facture, la TVA et les exports comptables.

Quelle plateforme choisir pour un LMNP au réel ?

Le LMNP au réel doit choisir une solution qui facilite la récupération des factures, le classement par bien immobilier et la transmission au comptable. La capacité d'archivage, la simplicité d'utilisation et la compatibilité avec les outils comptables sont prioritaires.

Le LMNP en indivision est-il concerné ?

Oui, il peut l'être, notamment pour la réception des factures fournisseurs et la bonne identification de l'activité. L'indivision doit vérifier son SIRET, désigner un référent, centraliser les factures et éviter que les dépenses soient facturées au mauvais indivisaire.

La para-hôtellerie est-elle soumise à des obligations renforcées ?

Oui. La para-hôtellerie peut être soumise à TVA lorsque les prestations fournies se rapprochent de l'hôtellerie. Dans ce cas, la facturation électronique, le e-reporting, les taux de TVA et la cohérence des déclarations deviennent des sujets essentiels.

Quels sont les risques en cas de non-respect de la réforme ?

Les risques comprennent des sanctions financières, des factures rejetées, des retards de paiement, une TVA déductible contestée, des charges non justifiées et des difficultés en cas de contrôle fiscal. Certaines irrégularités de facturation peuvent exposer à des pénalités par facture, parfois significatives selon le manquement.

Faut-il attendre 2027 si l'on est une petite structure ?

Non. Même si l'obligation d'émission peut être reportée pour certaines petites structures, l'obligation de réception démarre dès le 1er septembre 2026. Il faut donc choisir une solution et tester son organisation avant cette date.

La réforme concerne-t-elle les loyers versés par des particuliers ?

Les loyers versés par des particuliers ne relèvent généralement pas de la facturation électronique B2B. Toutefois, certaines données peuvent entrer dans le e-reporting selon l'activité et le régime de TVA. La situation doit être vérifiée en cas de location meublée avec services, d'activité touristique structurée ou de para-hôtellerie.

Dois-je modifier mes quittances de loyer ?

Si vous louez à des particuliers sans TVA, les quittances classiques peuvent rester suffisantes dans de nombreux cas. En revanche, si vous facturez des loyers à une entreprise avec TVA, vos documents devront être adaptés pour respecter les exigences de facturation électronique et les mentions obligatoires.

Que faire en priorité avant septembre 2026 ?

Commencez par vérifier votre régime de TVA, votre SIRET et vos flux de facturation. Ensuite, choisissez une plateforme agréée compatible avec votre expert-comptable, centralisez vos factures et testez le circuit de réception avant l'échéance.

Conclusion

La facturation électronique SCI et LMNP avant le 1er septembre 2026 n'est pas un sujet à repousser. Même si toutes les structures ne seront pas immédiatement tenues d'émettre des factures électroniques, la réception des factures électroniques devient une obligation structurante pour les assujettis concernés. Les SCI à l'IR, SCI à l'IS, LMNP individuels, LMNP en indivision et activités para-hôtelières doivent donc analyser leur situation sans attendre.

La bonne méthode consiste à raisonner par profil. Une SCI patrimoniale sans TVA doit sécuriser ses factures fournisseurs. Une SCI avec TVA doit préparer ses factures de loyers professionnels. Un LMNP au réel doit protéger la qualité de ses justificatifs. Une indivision doit clarifier son organisation. Une activité para-hôtelière doit piloter la TVA, le e-reporting et les outils de facturation avec rigueur.

La réforme crée des contraintes, mais elle peut aussi améliorer votre gestion. En choisissant une plateforme agréée adaptée, en mettant à jour vos données et en travaillant avec votre expert-comptable, vous réduisez les risques d'erreur, d'amende et de désorganisation. À quelques mois de l'échéance, le meilleur réflexe est simple : auditer, choisir, tester, puis déployer.

Auditer ma situation SCI / LMNP avec un expert-comptable