Crypto-monnaies et impôts en France : ce que tout entrepreneur doit savoir

Vous investissez en Bitcoin, Ethereum ou d'autres crypto-actifs et vous vous demandez comment ça s'impose en France ?

La fiscalité des crypto-monnaies (Bitcoin, Ethereum, stablecoins, etc.) a beaucoup évolué depuis les premiers commentaires de l’administration. Aujourd’hui, les règles sont plus structurées : on distingue notamment la TVA, l’imposition des plus-values des particuliers et l’imposition des activités “professionnelles” (trading habituel, mining, prestations rémunérées en crypto…).

Objectif de cet article : vous donner une vision claire et à jour, avec les bons seuils et les bons formulaires !

Vous investissez en Bitcoin, Ethereum ou d'autres crypto-actifs et vous vous demandez comment ça s'impose en France ? Notre cabinet d'expert-comptable en ligne vous explique les règles en vigueur, les bons seuils et les bons formulaires.

Prennez un RDV avec un expert comptable en ligne1) Régime de la TVA sur les crypto-monnaies

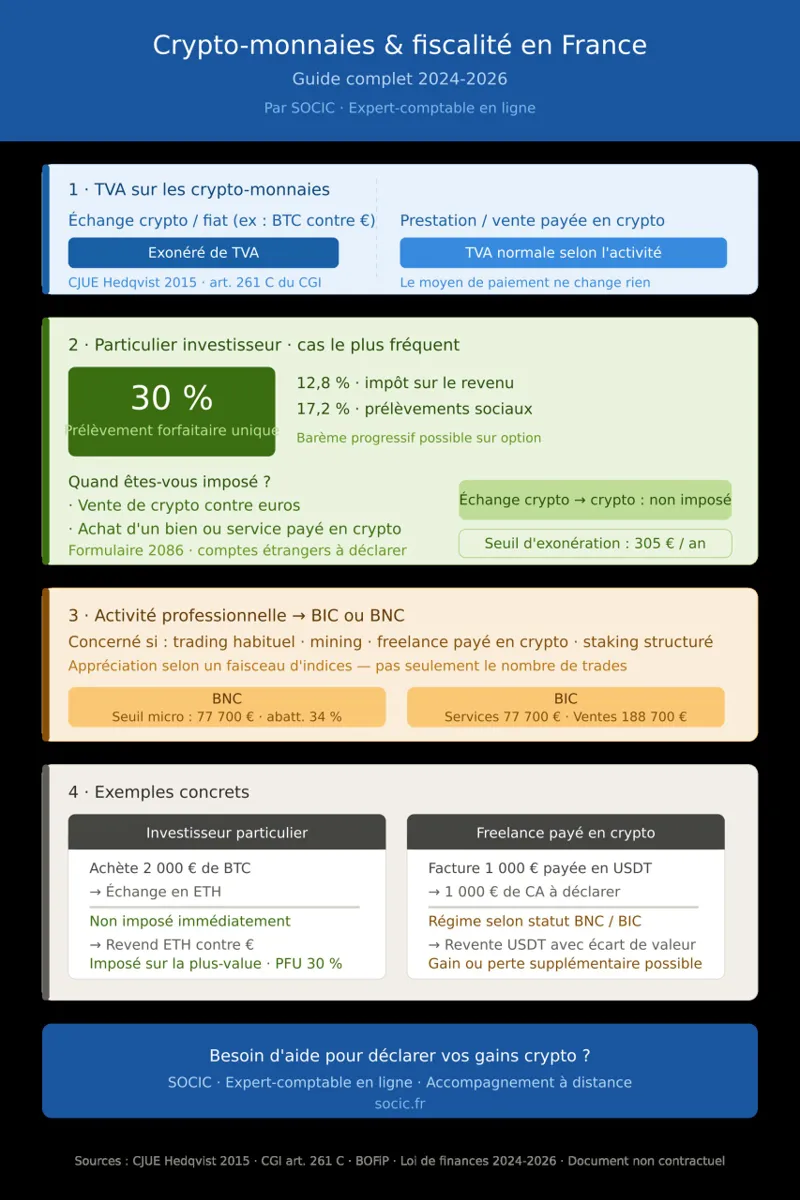

La Cour de justice de l’Union européenne (CJUE), dans son arrêt Hedqvist du 22 octobre 2015, a considéré que le bitcoin (et par extension les crypto-actifs utilisés comme moyen de paiement) doit être traité comme une devise et non comme un bien meuble.

➡️ Conséquence : les opérations de change crypto/fiat (ex : achat/vente de Bitcoin contre euros) relèvent de l’exonération de TVA prévue par l’article 261 C du CGI (opérations portant sur des devises).

✅ Les opérations d’achats et de ventes de crypto-monnaies sont donc exonérées de TVA (dans le cadre du simple échange).

⚠️ Attention : cela ne veut pas dire que “tout est sans TVA”. Si vous vendez une prestation ou un bien et que vous êtes payé en crypto, la TVA suit les règles normales de votre activité (c’est la vente du bien/service qui compte). Comment déclarer la TVA ? Allez sur notre article dédié.

2) Imposition des gains crypto en France : le régime particulier (cas le plus fréquent)

Depuis la mise en place d’un régime dédié, les gains réalisés par un particulier sont en principe imposés comme des plus-values sur actifs numériques (et non plus automatiquement en BNC/BIC comme dans les commentaires anciens).

Quand êtes-vous imposé ? (fait générateur)

En régime “particulier”, l’impôt est dû lorsqu’il y a une cession imposable, notamment :

– vente de crypto contre euros (ou autre monnaie ayant cours légal) ;

– achat d’un bien/service en payant en crypto (ex : acheter un ordinateur en BTC).

💡 Bonne nouvelle (et correction importante par rapport à l’ancienne version de l’article) :

✅ l’échange crypto → crypto (ex : BTC → ETH) est, en principe, non imposable immédiatement. L’imposition intervient lors de la sortie vers la monnaie fiat ou l’achat d’un bien/service.

Taux d’imposition : PFU (flat tax) dans la plupart des cas

Les plus-values nettes annuelles sont en général taxées au PFU = 30% :

– 12,8% d’impôt sur le revenu

– 17,2% de prélèvements sociaux

C'est le taux d'imposition des crypto-monnaies le plus courant pour un particulier en France.

🔎 Il existe aussi une option possible pour le barème progressif" target="_blank" rel="noreferrer noopener">barème progressif (selon situation), mais le PFU reste le plus courant.

Petit seuil d’exonération : 305 €

Si le total annuel de vos cessions n’excède pas 305 €, les plus-values peuvent être exonérées (règle spécifique aux actifs numériques).

⚠️ Ce n’est pas “305 € de gains”, mais bien un seuil lié aux cessions (à manier avec prudence).

Déclarations à connaître

Pour un particulier :

– Formulaire 2086 : détail des cessions d’actifs numériques

– Report sur la déclaration principale (selon cas)

Et si vous utilisez une plateforme étrangère (exchange hors de France) :

– Déclaration des comptes d’actifs numériques à l’étranger (formulaire dédié, souvent assimilé au réflexe “compte à l’étranger”) ⚠️

3) Et si l’activité crypto devient “professionnelle” ? (BIC/BNC)

L’administration distingue le particulier “investisseur” d’une personne dont l’activité est exercée dans des conditions proches d’une activité professionnelle (organisation, fréquence, moyens, intention spéculative structurée, etc.). C’est là que l’on peut basculer vers des catégories de revenus professionnels.

📌 Typiquement, on rencontre des impositions en BIC / BNC pour :

– trading exercé de façon habituelle et organisée ;

– activité de mining (minage) ;

– prestations rémunérées en crypto (freelance payé en BTC/ETH) ;

– certaines formes de revenus de validation/participation (staking…) selon structuration et qualification fiscale (zone parfois plus technique) 💡

⚠️ Le point clé : ce n’est pas “le nombre de trades” seul qui décide, mais un faisceau d’indices.

4) Si vous êtes imposé en BNC : micro-BNC ou régime réel

Micro-BNC (seuils 2024 & 2025)

Vous pouvez relever du micro-BNC si vos recettes ne dépassent pas 77.700 € (seuils 2024 et 2025).

– déclaration simplifiée (montant des recettes)

– abattement forfaitaire de 34% (minimum légal)

💡 Point d’attention : en micro-BNC, vous ne déduisez pas vos coûts réels (matériel, frais, achats liés à l’activité, etc.). Cela peut être défavorable si vos charges sont élevées.

Régime réel BNC

Si vous dépassez le seuil (ou sur option), vous êtes au régime réel :

– imposition sur le bénéfice (recettes – dépenses)

– possibilité de déduire les frais (matériel, logiciels, énergie, compta, etc.), selon règles fiscales

5) Si vous êtes imposé en BIC : micro-BIC ou régime réel

Micro-BIC : attention, le seuil dépend de la nature de l’activité

Contrairement à votre texte initial, le seuil du micro-BIC n’est pas “le même” dans tous les cas.

– 77.700 € : prestations de services (micro-BIC “services”)

– 188.700 € : activités de vente de marchandises (micro-BIC “ventes”)

Abattement forfaitaire :

– 50% (prestations de services)

– 71% (ventes)

Régime réel BIC

En régime réel BIC :

– comptabilité plus complète

– règles d’évaluation/stock potentiellement plus techniques selon qualification des crypto-actifs (et selon activité)

⚠️ Votre remarque sur la volatilité reste pertinente : selon le cadre comptable/fiscal applicable et la façon dont les actifs sont traités, certains mécanismes peuvent conduire à une base imposable peu intuitive. D’où l’intérêt de sécuriser la qualification (investisseur particulier vs pro) ✅

6) Exemples concrets (pour éviter les erreurs)

Exemple 1 : investisseur particulier

Vous achetez 2.000 € de BTC, vous les échangez en ETH, puis vous revendez l’ETH contre 3.000 €.

➡️ En principe, l’échange BTC→ETH n’est pas imposé immédiatement.

➡️ La vente finale en euros déclenche l’imposition sur la plus-value (selon le calcul fiscal).

Exemple 2 : freelance payé en crypto ☝️

Vous facturez une prestation 1.000 € et le client vous paie en USDT.

➡️ Fiscalement, vous avez 1.000 € de chiffre d’affaires (au cours du jour).

➡️ La fiscalité dépend de votre régime (micro/réel, BNC/BIC).

➡️ Si ensuite vous revendez vos USDT avec un écart, vous pouvez aussi avoir un sujet de gain/perte sur la détention.

Conclusion : l’essentiel à retenir

TVA : change crypto/fiat en principe exonéré (CJUE 2015 + CGI art. 261 C).

Particulier : imposition le plus souvent au PFU 30% sur les plus-values, et l’échange crypto→crypto est en principe non taxable immédiatement.

Activité habituelle/pro : possible bascule vers BIC/BNC + choix micro/réel avec seuils à jour (micro-BNC 77.700 €, micro-BIC 77.700 € services / 188.700 € ventes).

| Situation | Régime | Imposition |

| Change crypto/fiat | TVA | Exonéré |

| Particulier investisseur | Plus-values | PFU 30 % |

| Activité habituelle | BIC ou BNC | Micro ou réel |

Besoin d'être accompagné pour déclarer vos gains crypto ? En tant qu'expert-comptable en ligne, SOCIC vous accompagne à distance, simplement et rapidement.

Besoin de conseils ? Trouvez votre expert-comptable en ligne