La TVA (Taxe sur la Valeur Ajoutée) est un sujet central pour tout entrepreneur, y compris les micro-entrepreneurs. Bien la comprendre, c'est sécuriser votre activité, éviter les erreurs de facturation et anticiper vos obligations (déclarations, prix, trésorerie).

Dans ce guide, on répond à vos questions : comment fonctionne la franchise en base de TVA, quels seuils surveiller, que faire en cas de dépassement, et pourquoi un expert-comptable en ligne peut vous faire gagner un temps précieux.

Parler gratuitement à un expert-comptable en ligne

1. Comprendre la TVA en micro-entreprise (autoentrepreneur)

TVA : définition simple

La TVA est un impôt indirect : vous la collectez pour l'État sur vos ventes, et vous pouvez récupérer la TVA payée sur vos achats professionnels (si vous y êtes assujetti).

En micro-entreprise, deux situations existent :

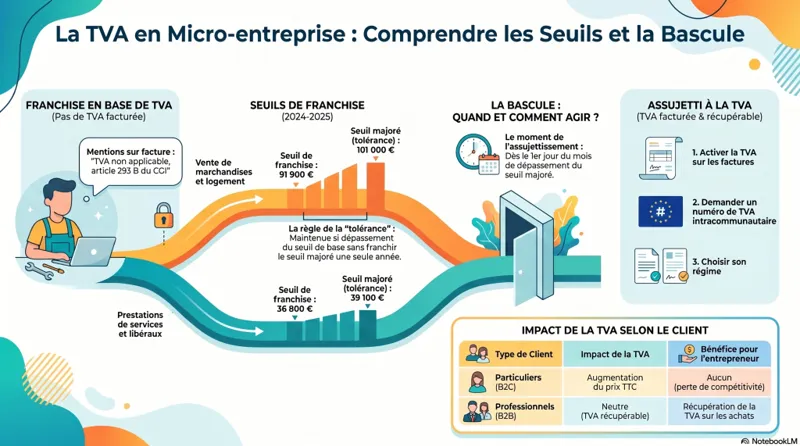

- Franchise en base : vous ne facturez pas la TVA et vous ne la récupérez pas.

- TVA applicable : vous facturez la TVA et vous pouvez déduire la TVA sur vos dépenses éligibles.

2. Franchise en base de TVA : les seuils à ne pas dépasser (mise à jour)

La franchise en base de TVA permet aux micro-entrepreneurs de ne pas collecter la TVA tant que leur chiffre d'affaires reste sous certains seuils.

📌 Important : ces seuils de TVA ne sont pas les mêmes que les plafonds de chiffre d'affaires du régime micro-entreprise.

Seuils de franchise en base de TVA (références 2024–2025)

Les seuils ci-dessous sont ceux applicables sur la période récente (et utilisés dans la pratique en 2024 et 2025) :

Activités de vente de marchandises (commerce) et fourniture de logement :

- Seuil de franchise : 91 900 €

- Seuil majoré (tolérance) : 101 000 €

Prestations de services et professions libérales :

- Seuil de franchise : 36 800 €

- Seuil majoré (tolérance) : 39 100 €

💡 À retenir : on parle ici de chiffre d'affaires encaissé (logique micro-entrepreneur), et les seuils s'apprécient sur l'année civile.

Comment fonctionne la « tolérance » (seuil majoré) ?

👉 Deux cas :

- Vous dépassez le seuil de franchise sans dépasser le seuil majoré : vous restez en franchise l'année du dépassement, et vous ne perdez la franchise que si vous dépassez à nouveau le seuil de franchise l'année suivante.

- Vous dépassez le seuil majoré : vous devenez redevable de la TVA dès le 1er jour du mois de dépassement (et vous devez facturer la TVA à partir de cette date).

📌 Exemple simple (prestations de services) :

Si vous franchissez 39 100 € en octobre, vous facturez la TVA à partir du 1er octobre (et pas au 1er janvier).

⚠️ Correction importante : « changements au 1er janvier 2025 »

Votre texte évoque des seuils 85 000 € / 93 500 € (vente) et 37 500 € / 41 250 € (services) et la suppression du maintien de la franchise.

📌 À ce stade, ces seuils « harmonisés UE » ne sont pas ceux appliqués dans le régime français standard tel qu'il est couramment retenu en 2024–2025. En pratique, les seuils utilisés restent ceux indiqués plus haut (91 900 / 101 000 et 36 800 / 39 100). Pour suivre l'actualité de ces seuils et leurs évolutions, consultez notre guide complet sur la TVA en micro-entreprise en 2026.

👉 Si vous voulez, je peux aussi adapter l'article en « version 2026 » au millimètre (avec une phrase source-type « selon le BOFiP/service-public ») dès que vous me confirmez l'année cible exacte à afficher (2026 uniquement) et si vous souhaitez un encadré « évolutions réglementaires ».

Faire vérifier mes seuils de TVA par un expert-comptable en ligne3. Pourquoi la TVA est un enjeu stratégique pour les autoentrepreneurs

TVA : impact sur vos prix, vos marges et votre trésorerie

La TVA influence :

- Votre compétitivité prix (surtout si vous vendez à des particuliers)

- Votre marge (car récupérer la TVA sur vos dépenses peut augmenter la rentabilité)

- Votre trésorerie (TVA collectée = argent qui ne vous appartient pas)

📢 Idée clé (souvent contre-intuitive) :

Facturer la TVA n'est pas forcément « pénalisant », surtout si vos clients sont des professionnels.

- Clientèle B2B (pros) : vos clients récupèrent généralement la TVA ➜ impact prix souvent neutre.

- Clientèle B2C (particuliers) : la TVA augmente le prix TTC ➜ impact plus sensible.

4. Ne pas confondre franchise de TVA et exonération de TVA

✅ Franchise en base : vous êtes « dispensé » de facturer la TVA à cause de votre niveau de chiffre d'affaires (règle de seuils).

✅ Exonération : certaines activités sont exonérées par nature (ex : actes médicaux, certaines opérations d'enseignement/formation selon conditions, etc.). Dans ce cas, même avec un chiffre d'affaires élevé, la TVA peut ne pas s'appliquer.

⚠️ Dans les deux cas, les conséquences sur la facture ne sont pas les mêmes : la mention et la logique juridique diffèrent selon l'activité.

5. Erreurs courantes à éviter (et comment les corriger)

- Ne pas suivre votre chiffre d'affaires : le dépassement d'un seuil majoré peut vous faire basculer en TVA en plein milieu de l'année.

- Oublier la mention obligatoire sur les factures en franchise :

👉 « TVA non applicable, article 293 B du CGI » - Facturer la TVA « trop tôt » ou « trop tard » : c'est un risque de redressement (TVA non reversée) ou de litige client (TVA facturée à tort).

- Ne pas anticiper l'effet trésorerie : la TVA collectée n'est pas un « bonus » de trésorerie durable.

6. Que se passe-t-il après dépassement des seuils ? (facturation + démarches)

À partir de quand faut-il facturer la TVA ?

📌 Dépassement du seuil majoré : TVA due dès le 1er jour du mois du dépassement.

📌 Dépassement du seuil de franchise sur 2 années consécutives (sans dépasser le majoré) : TVA due à partir du 1er janvier de l'année suivante.

Concrètement : que devez-vous changer ?

- Mettre à jour votre outil de facturation (lignes HT, TVA, TTC, taux)

- Demander/valider votre numéro de TVA intracommunautaire si nécessaire

- Choisir/valider le régime de TVA (réel simplifié ou réel normal)

- Commencer les déclarations de TVA (CA3 ou CA12 selon régime)

Si votre activité se développe fortement, ce dépassement de seuils peut aussi être l'occasion de réfléchir à une transformation de votre micro-entreprise en société (EURL, SASU…).

🚀 J'ai dépassé un seuil, je me fais accompagner7. Régimes de TVA possibles pour un micro-entrepreneur

Franchise en base de TVA

Idéal si vous vendez principalement à des particuliers ou si vous avez peu de dépenses avec TVA récupérable. Gestion très simple ✅

Régime réel simplifié

Souvent le régime « par défaut » quand on sort de la franchise (selon la situation). Il implique :

- 1 déclaration annuelle (formulaire CA12)

- et 2 acomptes en cours d'année (en général juillet et décembre), calculés à partir de la TVA due l'année précédente

⚠️ Correction par rapport à votre version : ce n'est pas « juillet et septembre » mais juillet et décembre dans le schéma classique.

Régime réel normal

Déclarations mensuelles (ou trimestrielles si la TVA est faible). Plus précis, mais plus exigeant en suivi.

Vous hésitez entre rester en franchise ou opter pour la TVA ? Découvrez notre article dédié : Opter pour la TVA, est-ce le bon choix pour votre micro-entreprise ?

8. Pourquoi faire appel à un expert-comptable en ligne ?

Gain de temps, moins d'erreurs, plus d'optimisation

Un expert-comptable en ligne peut vous accompagner sur :

- le suivi des seuils TVA (alertes et anticipation)

- le bon moment de bascule (éviter TVA facturée à tort / oubli)

- le choix du régime TVA le plus adapté

- la mise en place de la facturation conforme

- les déclarations (et la cohérence avec votre CA)

Exemple concret : dépassement des seuils et sécurisation

Prenons Julie, autoentrepreneuse e-commerce : elle encaisse 95 000 € sur l'année. Elle approche le seuil (vente) et risque un basculement si elle dépasse le majoré. Avec son expert-comptable en ligne, elle :

- met en place un suivi mensuel du CA,

- anticipe la bascule et prépare les factures,

- sécurise ses prix TTC/HT et sa trésorerie (TVA collectée à reverser).

9. Conseils pratiques pour gérer la TVA en micro-entreprise

- Suivez votre CA chaque mois (tableau simple ou outil de facturation). Retrouvez le détail de vos obligations comptables en micro-entreprise.

- Testez vos prix en HT/TTC : simulez l'impact de la TVA sur vos tarifs (surtout si B2C).

- Automatisez la facturation : un bon logiciel réduit les erreurs (mentions, taux, numéros).

- Anticipez la trésorerie TVA : mettez de côté la TVA collectée sur un compte dédié.

- Faites-vous accompagner si vous approchez des seuils (expert-comptable = sécurité + optimisation).

FAQ – TVA et micro-entreprise : les questions fréquentes

Qu'est-ce que la franchise en base de TVA ?

C'est un régime qui permet de ne pas facturer la TVA tant que vous restez sous certains seuils de chiffre d'affaires.

Que se passe-t-il si je dépasse les seuils ?

Vous pouvez devenir redevable de la TVA : soit au 1er jour du mois de dépassement si vous dépassez le seuil majoré, soit au 1er janvier de l'année suivante si vous dépassez le seuil de base deux années de suite.

Est-ce que je dois déclarer la TVA en franchise ?

Non. En revanche, vous devez bien déclarer votre chiffre d'affaires (URSSAF) et émettre des factures conformes avec la mention 293 B.

Pourquoi choisir un expert-comptable en ligne ?

Pour éviter les erreurs, anticiper les seuils, sécuriser la facturation et gérer les déclarations en toute sérénité.

Quels outils utiliser pour gérer la TVA et ses seuils ?

Des outils comme Tiime, Pennylane ou d'autres logiciels de facturation peuvent aider (suivi CA, factures HT/TTC, exports). L'outil idéal dépend de votre activité (vente, prestations, B2B/B2C).

Conclusion : choisissez le bon régime de TVA, même en micro-entreprise

La TVA peut sembler complexe, mais avec une méthode claire (suivi du CA, factures propres, anticipation), elle devient un levier de pilotage plutôt qu'un risque. ✅

Si vous approchez des seuils, le bon réflexe est simple : ne subissez pas la TVA — anticipez votre bascule, vos prix, et votre trésorerie. Et si besoin, faites-vous accompagner par un expert-comptable en ligne pour sécuriser l'ensemble.

👉 Si vous voulez, je peux aussi vous fournir une version « TVA micro-entreprise 2026 » avec un encadré « Seuils en vigueur au 1er janvier 2026 » (et la formulation la plus sûre juridiquement), prête à publier.

Sécuriser ma TVA dès maintenant avec un expert-comptable en ligne