Rémunérer un compte courant d'associé (CCA) : règles, taux, fiscalité et formalités (2026)

En tant qu'associé, vous avez mis de l'argent à disposition de votre société via un compte courant d'associé (CCA) et vous vous demandez si vous pouvez le rémunérer (percevoir des intérêts)… et si c'est vraiment intéressant.

Bonne nouvelle : oui, c'est possible. Mais il faut respecter des règles juridiques, fiscales et déclaratives précises — notamment en matière de convention réglementée, de plafond de déductibilité et d'obligations déclaratives (IFU 2561, formulaire 2777).

✅ Point clé : quand l'argent est apporté par une personne physique (vous, en tant que particulier), la rémunération du CCA est une décision de gestion, pas une obligation.

⚠️ En revanche, lorsque les fonds sont mis à disposition par une société, la logique peut être différente (prix de transfert, acte anormal de gestion, etc.).

Être conseillé par un expert-comptable en ligne

1. Fixer un taux d'intérêt : attention à la convention réglementée

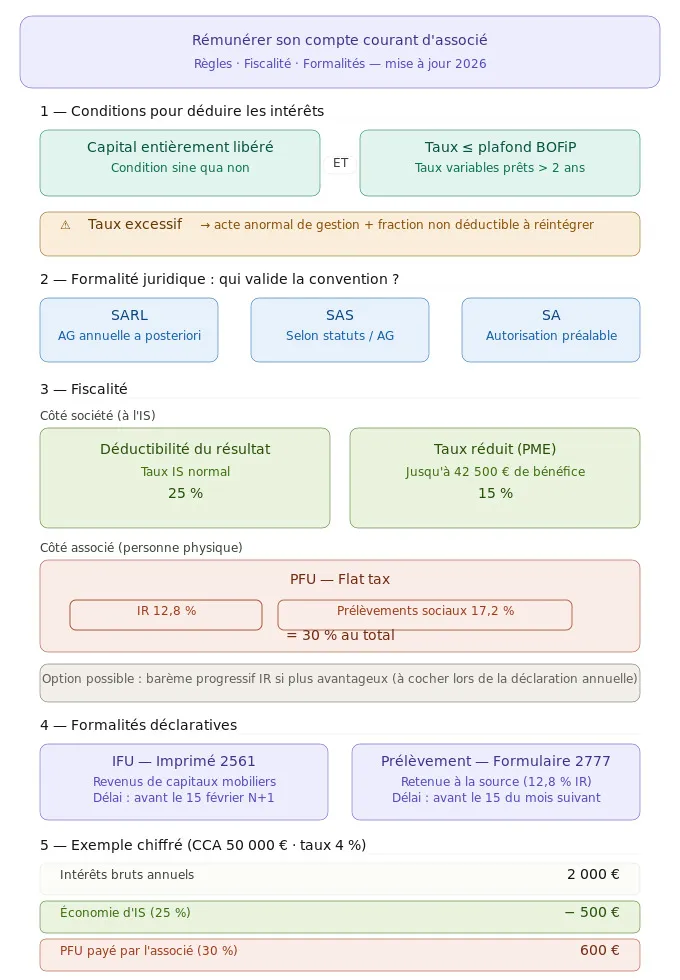

Vous ne pouvez pas « décider seul » d'un taux d'intérêt si vous êtes dirigeant et/ou associé : la rémunération d'un compte courant est le plus souvent une convention réglementée.

Qui doit valider la convention ?

- SARL : la convention est approuvée a posteriori lors de l'AG annuelle d'approbation des comptes. Consultez notre article sur la rémunération du gérant de SARL pour comprendre le cadre juridique applicable.

- SAS : il faut vérifier les statuts (organe compétent, modalités). Si rien n'est prévu, une décision collective ou AG est souvent nécessaire.

- SA : procédure stricte, généralement autorisation préalable selon les cas.

👉 Conseil pratique : formalisez toujours la rémunération du CCA (taux, période, mode de calcul, date de versement) dans un écrit : décision d'AG, procès-verbal, ou clause statutaire si prévu.

Attention au taux « excessif »

Même si vous pouvez prévoir un taux supérieur au plafond fiscal (voir section suivante), un taux manifestement trop élevé peut être :

- requalifié en acte anormal de gestion ;

- contesté (abus de biens sociaux / faute de gestion selon le contexte) ;

- fiscalement inefficace (partie non déductible à réintégrer).

2. Fiscalité des intérêts de compte courant d'associé

A) Pour la société : déductibilité sous conditions

Les intérêts versés à l'associé sont en principe déductibles du résultat imposable, mais uniquement si deux conditions sont remplies :

- Le capital social est entièrement libéré — sinon, les intérêts sont non déductibles.

- Le taux servi ne dépasse pas le taux maximum déductible fiscal, correspondant à la moyenne annuelle des taux effectifs moyens pratiqués par les banques pour des prêts aux entreprises à taux variables d'une durée supérieure à 2 ans (publié régulièrement au BOFiP).

✅ Si vous fixez un taux supérieur au plafond : la partie excédentaire n'est pas déductible et devra être réintégrée fiscalement (augmentation du résultat imposable).

Rappel des taux d'IS en vigueur (2026)

- Taux normal : 25 % (régime de droit commun en 2026)

- Taux réduit : 15 % sur la fraction de bénéfice jusqu'à 42 500 €, sous conditions (PME, CA, capital libéré, etc.)

Pour aller plus loin sur l'arbitrage entre régimes fiscaux, consultez notre guide IS ou IR : comment choisir ?

B) Pour l'associé (personne physique) : PFU, barème et prélèvements sociaux

Les intérêts perçus par une personne physique sont soumis au PFU (flat tax) de 30 %, composé de :

- 12,8 % d'impôt sur le revenu

- 17,2 % de prélèvements sociaux

➡️ Soit 30 % au total. Vous pouvez toutefois opter (au moment de la déclaration annuelle) pour l'imposition au barème progressif de l'IR si c'est plus avantageux pour votre foyer fiscal. Pour comprendre le mécanisme en détail, lisez notre article sur la flat tax et la déclaration des revenus de capitaux.

Cas particulier : société à l'IR

Si la société est à l'IR, la déductibilité ne se raisonne pas comme à l'IS : le résultat est imposé directement chez les associés. La fraction d'intérêts éventuellement non admise fiscalement peut être réintégrée dans le résultat et augmenter la base imposable des associés.

👉 Dans une société à l'IR, rémunérer un CCA peut créer des effets fiscaux moins lisibles. Il faut chiffrer au cas par cas — notre équipe peut vous y aider.

3. Formalités : IFU (2561) et prélèvement à la source (2777)

Rémunérer un CCA génère deux obligations déclaratives distinctes, à ne pas négliger.

A) L'IFU – Déclaration 2561

La société doit déclarer les revenus de capitaux mobiliers versés (dont les intérêts de CCA) sur l'imprimé fiscal unique (IFU) n°2561. La date limite est traditionnellement fixée au 15 février de l'année suivante.

B) Le formulaire 2777 : prélèvement à la source sur revenus mobiliers

Lors du versement des intérêts, la société doit :

- prélever la part IR du PFU (12,8 %) ;

- déclarer et payer via le formulaire 2777 (parfois 2777-D selon les cas).

📌 Échéance : au plus tard le 15 du mois suivant le paiement des intérêts. Pour en savoir plus sur la mécanique de ce formulaire, consultez notre article Comment remplir le formulaire 2777 en 2026.

⚠️ Astuce gestion : évitez de verser des intérêts « au fil de l'eau » si vous n'êtes pas rodé à la mécanique 2777. Beaucoup d'entreprises préfèrent un versement annuel unique pour sécuriser le process.

Déléguer mes formalités à un expert-comptable4. Exemple concret chiffré 📌

Supposons un CCA moyen de 50 000 € rémunéré à 4 % :

| Situation | Calcul | Montant |

|---|---|---|

| Intérêts annuels bruts | 50 000 € × 4 % | 2 000 € |

| Économie d'IS (si déductibles à 25 %) | 2 000 € × 25 % | − 500 € |

| PFU payé par l'associé (30 %) | 2 000 € × 30 % | 600 € |

➡️ Au global, ce n'est pas automatiquement « gagnant ». L'intérêt est souvent :

- financier (rémunérer une avance de trésorerie) ;

- patrimonial (faire sortir une partie du cash de la société) ;

- stratégique (éviter un emprunt bancaire plus coûteux).

Pour approfondir la comparaison des modes de rémunération disponibles, consultez notre article sur les charges déductibles en société (SAS, SASU, SARL, EURL).

Pas nécessairement. Cela dépend des statuts de la SAS. Si rien n'est prévu statutairement concernant les conventions réglementées, une décision collective (AG) est en général requise. Vérifiez systématiquement vos statuts avant toute décision.

Fiscalement, oui : seule la partie du taux inférieure ou égale au plafond BOFiP est déductible du résultat imposable. Juridiquement, vous pouvez fixer un taux supérieur, mais la fraction excédentaire sera réintégrée et non déductible.

Deux obligations distinctes s'imposent : l' IFU 2561 (à déposer avant le 15 février de l'année suivante) et le formulaire 2777 (à déposer et payer avant le 15 du mois suivant le versement des intérêts).

Les deux mécanismes sont soumis au PFU de 30 %, mais la rémunération du CCA est déductible du résultat de la société (sous conditions), ce que ne sont pas les dividendes. L'arbitrage dépend du montant du CCA, du taux IS applicable et de votre situation fiscale personnelle.

Non, pour une personne physique associée, les intérêts de CCA sont des revenus de capitaux mobiliers et non des revenus professionnels. Ils ne sont donc pas soumis aux cotisations sociales, mais aux prélèvements sociaux de 17,2 % (inclus dans le PFU de 30 %).

Les intérêts versés au titre du CCA ne sont pas déductibles du résultat imposable de la société si le capital n'est pas entièrement libéré. C'est une condition sine qua non à vérifier avant toute décision.

Conclusion

Rémunérer un compte courant d'associé est possible ✅, mais cela implique une validation juridique (convention réglementée), le respect d'un plafond fiscal de déductibilité et des formalités déclaratives (IFU 2561 + 2777).

Avec un IS à 25 % et une fiscalité de l'associé souvent au PFU 30 %, l'avantage fiscal est globalement limité. En revanche, cela peut être pertinent quand :

- les sommes avancées sont importantes ;

- la société aurait sinon recours à un financement bancaire plus coûteux ;

- vous souhaitez formaliser proprement une rémunération de vos avances.

Besoin d'un accompagnement personnalisé pour sécuriser votre CCA, optimiser votre rémunération de dirigeant ou arbitrer entre différents modes de sortie de trésorerie ? Nos experts-comptables en ligne sont disponibles pour vous conseiller.

Parler à un expert-comptable en ligne SOCICRessources complémentaires

Distribution de dividendes : guide complet

Gérant de SARL : comment se rémunérer ?