La transmission-reprise d'entreprise est un projet central pour de nombreux dirigeants : transmettre ou reprendre une entreprise en sécurisant chaque étape — juridique, fiscale, sociale, bancaire et humaine. En France, ce processus ne se résume jamais à une simple signature. C'est un véritable projet de gestion, un calendrier, une négociation et un parcours administratif. Bien préparé, il permet de préserver la valeur de l'activité, d'éviter les litiges, d'optimiser la fiscalité et de garantir la continuité auprès des clients, des salariés et des partenaires.

Ce guide s'adresse à deux profils : le cédant (dirigeant qui vend ou donne son entreprise) et le repreneur (entrepreneur qui rachète un fonds, des parts ou une société). Il suit une logique chronologique, tout en donnant des repères concrets sur l'accompagnement, les audits, la valorisation, les montages possibles, le financement et les erreurs les plus coûteuses.

Objectif : sécuriser une transmission ou une reprise en France avec une méthode professionnelle, des réflexes d'expert-comptable, et des outils directement actionnables.

Besoin d'optimiser la fiscalité ?

Nos spécialistes en fiscalité des entreprises analysent votre situation et vous proposent les montages les mieux adaptés à votre profil.

Contacter un expert-comptable en lignePartie 1 – Comprendre ce que l'on transmet ou ce que l'on reprend

1) Transmission-reprise : de quoi parle-t-on exactement ?

Une transmission-reprise peut prendre plusieurs formes. Le point clé consiste à identifier l'objet de la cession, car il conditionne la fiscalité, les garanties, les formalités et le niveau de risque.

- Cession de fonds de commerce : vente de la clientèle, du droit au bail, du matériel, éventuellement du stock (souvent traité à part), des contrats transférables. Le vendeur reste propriétaire de sa société s'il en avait une ; il cède uniquement l'activité exploitée.

- Cession de titres (parts sociales de SARL, actions de SAS/SA) : vente de la société elle-même avec son historique, ses actifs, ses dettes, ses contrats et ses risques passés. C'est le montage le plus fréquent quand l'entreprise a une structure sociétaire et des contrats importants.

- Transmission à titre gratuit : donation, donation-partage, pacte Dutreil, donation avec réserve d'usufruit, transmission familiale. Logique patrimoniale forte, optimisation possible mais encadrée.

- Transmission progressive : entrée au capital graduelle, management package encadré, crédit-vendeur, location-gérance préparatoire, tutorat du dirigeant sortant.

👉 Dans les faits, la transmission se prépare comme un « projet d'entreprise », car la valeur se crée bien avant la vente : qualité des comptes, dépendance au dirigeant, solidité des contrats, conformité sociale et fiscale, stabilité des marges.

2) Les deux trajectoires : cédant et repreneur

Côté cédant, les enjeux principaux sont :

- Déterminer le bon timing (marché, santé, cycle d'activité, fiscalité).

- Rendre l'entreprise « vendable » : comptes fiables, risques maîtrisés, dépendances réduites.

- Vendre au bon prix et dans de bonnes conditions (garanties, paiement, accompagnement).

- Optimiser le net après impôts et sécuriser la retraite ou le patrimoine.

Côté repreneur, les enjeux principaux sont :

- Choisir une cible cohérente avec ses compétences et son projet de vie.

- Financer sans fragiliser la trésorerie.

- Auditer pour éviter les mauvaises surprises (fiscal, social, juridique, opérationnel).

- Réussir l'intégration : équipe, clients, fournisseurs, banque.

3) Les acteurs de l'accompagnement et leur rôle concret

Une transmission-reprise réussie repose rarement sur une seule personne. L'accompagnement permet de gagner du temps, de sécuriser les étapes et de limiter les risques.

- Expert-comptable : préparation des comptes, retraitements, prévisionnel, valorisation, audit financier, assistance au montage, échanges bancaires, structuration fiscale.

- Avocat (droit des affaires/fiscal/social) : protocole, garantie d'actif et de passif (GAP), clauses de prix, conditions suspensives, pactes, baux, contentieux, conformité.

- Notaire : incontournable pour certaines transmissions patrimoniales (donations), et utile selon les actifs immobiliers.

- Banque / financeur : dette d'acquisition, crédit-bail, affacturage, cautions, structuration des sûretés.

- Réseaux et structures d'appui : CCI/CMA, associations, plateformes de mise en relation, dispositifs publics, réseaux de repreneurs.

💡 Conseil : une bonne pratique consiste à organiser la reprise/transmission comme un « dossier » unique partagé (data room), avec une liste de pièces, une chronologie et une traçabilité des décisions.

Vous préparez une transmission ou une reprise d'entreprise ?

Nos experts-comptables en ligne vous accompagnent à chaque étape : valorisation, audit, montage juridique et fiscal, prévisionnel bancaire.

Contacter un expert-comptable en lignePartie 2 – Préparer une transmission : rendre l'entreprise cessible et maximiser sa valeur

1) Anticiper : le calendrier réaliste

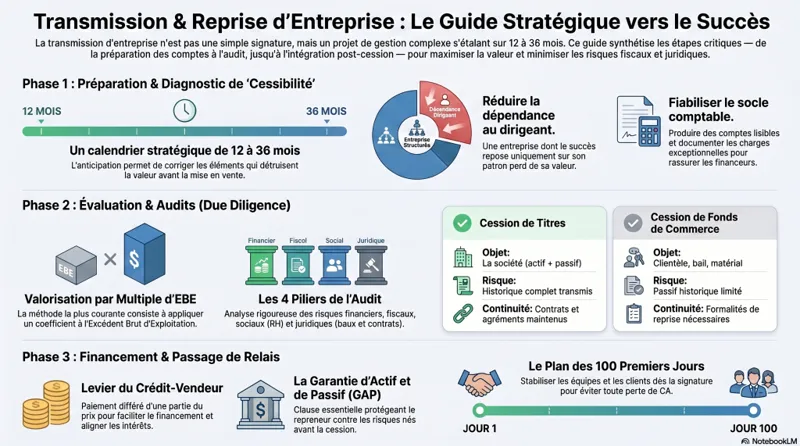

En pratique, une transmission se prépare idéalement 12 à 36 mois avant la vente. Certaines opérations peuvent aller plus vite, mais l'anticipation apporte deux bénéfices majeurs : corriger ce qui détruit la valeur et présenter un historique de performance plus lisible.

Repère de planning :

- J-24 à J-12 mois : diagnostic cessibilité, mise à niveau juridique/contrats, fiabilisation comptable, stratégie de présentation.

- J-12 à J-6 mois : valorisation, teaser, approche repreneurs, NDA, premières lettres d'intention.

- J-6 à J-2 mois : audits, négociations, financement, rédaction protocole, conditions suspensives.

- J-2 à J : signature, formalités, communication, accompagnement post-cession.

2) Diagnostiquer la « cessibilité » : ce qui crée ou détruit la valeur

Avant de parler prix, il faut mesurer la capacité de l'entreprise à fonctionner sans le dirigeant. Les facteurs suivants influencent fortement la valeur :

- Dépendance au dirigeant : relation commerciale, savoir-faire non documenté, signature bancaire.

- Concentration du chiffre d'affaires : un client représentant 40 % du CA fait baisser la valeur.

- Qualité des contrats : clauses de résiliation, renouvellements tacites, indexations, pénalités.

- Récurrence : abonnements, maintenance, contrats-cadres.

- Marge : stabilité, capacité à répercuter les coûts, efficacité opérationnelle.

- Trésorerie et BFR : délais clients, rotation stock, dettes fournisseurs.

- Conformité : social (heures, primes), fiscal (TVA), réglementaire (hygiène, sécurité, RGPD).

✅ Une transmission réussie commence souvent par une « mise à plat » : clarifier l'organigramme, formaliser les process, sécuriser les contrats clés, nettoyer les litiges et améliorer le pilotage.

3) Fiabiliser la comptabilité : le socle de la négociation

Le repreneur et sa banque financent des flux futurs. Ils exigent des comptes lisibles, comparables et cohérents avec la réalité économique. En amont, le cédant a intérêt à :

- Produire des comptes à jour (idéalement mensuels ou trimestriels).

- Établir une situation intermédiaire si besoin.

- Documenter les charges exceptionnelles et les retraitements.

- Isoler les dépenses personnelles, véhicules, charges non récurrentes.

- Clarifier les stocks, encours, provisions et créances douteuses.

💡 Conseil : une data room bien tenue (bilans, grands livres, contrats, baux, litiges, assurances, parc matériel, KPI) accélère la vente et renforce la crédibilité du prix demandé. Votre expert-comptable en ligne peut vous aider à structurer ce dossier.

4) Valoriser l'entreprise : méthodes et points de vigilance

Il n'existe pas un prix « universel ». La valeur se discute, mais la négociation s'appuie sur des méthodes reconnues :

- Multiples d'EBE/EBITDA : très utilisé en PME. On applique un multiple aux capacités de génération de cash, après retraitements.

- Approche patrimoniale : actifs moins dettes, utile si l'entreprise dispose de beaucoup d'immobilier ou d'actifs tangibles.

- Comparables de marché : transactions similaires (secteur, taille, zone géographique).

- DCF (actualisation des flux) : plus rare en petite entreprise, mais pertinent si les projections sont solides.

Points sensibles à surveiller :

- EBE « gonflé » par sous-rémunération du dirigeant.

- Marge artificielle liée à des dépenses reportées (maintenance, salaires, marketing).

- BFR sous-estimé (ex : nouveaux délais fournisseurs non reconductibles).

- Investissements nécessaires non pris en compte dans le prix.

5) Choisir le bon schéma de cession : titres ou fonds ?

Le choix dépend de la structure, du niveau de risque et de la fiscalité applicable. En synthèse :

- Cession de titres : le repreneur reprend le passé (risques inclus), mais récupère la continuité (contrats, agréments, historique). Souvent privilégiée quand la société a une substance et des contrats structurants.

- Cession de fonds : le repreneur limite le passif historique, mais doit organiser la reprise des contrats, du bail, des salariés et gérer des formalités spécifiques.

✅ Dans les PME, le montage le plus « finançable » consiste souvent à acheter les titres via une holding de reprise (LBO « light »), mais la pertinence dépend du niveau de cash-flow, du prix et de la capacité à supporter la dette.

6) Optimiser fiscalement la cession sans fragiliser l'opération

La fiscalité dépend de la forme (fonds ou titres), du statut du cédant, de la durée de détention et de régimes spécifiques. Une stratégie propre se prépare avec l'expert-comptable et l'avocat fiscaliste, car les erreurs se paient cash.

Axes fréquents de travail :

- Qualification de l'opération (cession, apport, donation, démembrement).

- Arbitrage rémunération/dividendes avant cession.

- Gestion des actifs non nécessaires à l'exploitation (immobilier, trésorerie excédentaire).

- Préparation d'un départ en retraite (si conditions remplies selon les textes en vigueur).

- Transmission familiale et mécanismes type pacte Dutreil, lorsqu'applicable.

- Mécanisme d'apport-cession via une holding pour reporter légalement l'imposition de la plus-value.

💡 Conseil : l'optimisation fiscale doit rester « bancable ». Une opération trop complexe, ou perçue comme artificielle, inquiète le repreneur et le financeur, et peut faire dérailler le closing.

Besoin d'optimiser la fiscalité de votre cession ?

Nos spécialistes en fiscalité des entreprises analysent votre situation et vous proposent les montages les mieux adaptés à votre profil.

Demander un accompagnement fiscalPartie 3 – Réussir une reprise : méthode, audit, financement et sécurisation juridique

1) Définir un projet de reprise cohérent et finançable

Une reprise réussie commence par un cadrage simple :

- Secteur, zone géographique, taille et niveau de maturité visés.

- Capacité d'apport (personnel + éventuels investisseurs).

- Niveau de dette acceptable (couverture par le cash-flow).

- Rôle du repreneur (opérationnel, commercial, gestion).

✅ Une cible « parfaite » sur le papier devient un piège si le prix impose une dette trop lourde. La finançabilité est un filtre prioritaire avant toute autre considération.

2) Rechercher une entreprise : canaux et logique de sélection

Les repreneurs combinent généralement plusieurs sources :

- Réseaux professionnels (CCI/CMA, clubs, fédérations, plateformes).

- Banquiers, experts-comptables, avocats (deal flow qualifié).

- Approche directe (prospection de dirigeants approchant l'âge de la retraite).

Une grille de lecture simple évite de perdre du temps :

- Historique de CA et de marge sur 3 ans minimum.

- Qualité du management intermédiaire.

- Dépendance clients et fournisseurs.

- Investissements à prévoir à court et moyen terme.

- Niveau de BFR et saisonnalité.

3) La lettre d'intention (LOI) : cadrer sans se piéger

La LOI sert à fixer les grandes lignes : périmètre, prix indicatif, calendrier, exclusivité, confidentialité, conditions suspensives, modalités d'audit. Elle n'est pas toujours « engageante » sur la vente, mais elle engage sur la méthode et peut contenir des clauses sensibles (exclusivité, pénalités, remboursement de frais).

💡 Conseil : faire relire systématiquement la LOI par un avocat. Une exclusivité mal calibrée bloque le repreneur, et une clause de prix floue alimente les conflits.

4) Les audits (due diligence) : la protection du repreneur

Les audits ne servent pas à « chercher des fautes », mais à transformer l'inconnu en risques mesurés. En PME, on distingue :

- Audit financier : qualité des résultats, retraitements, BFR, dettes, trésorerie, engagements hors bilan.

- Audit fiscal : TVA, IS/IR, taxes, contrôles passés, risque de redressement, crédit de TVA, intégrité des déclarations.

- Audit social : contrats, temps de travail, conventions collectives, contentieux prud'homal, conformité paie.

- Audit juridique : statuts, baux, contrats clients/fournisseurs, propriété intellectuelle, assurances, litiges.

- Audit opérationnel : process, qualité, SI, dépendance logicielle, sécurité, conformité réglementaire.

✅ L'audit débouche sur des leviers de négociation concrets : ajustement de prix, séquestre, garantie d'actif et de passif renforcée, conditions suspensives, plan d'actions post-reprise.

5) Financer la reprise : logique bancaire et montage réaliste

Un financement de reprise combine souvent plusieurs sources :

- Apport du repreneur : signal de solidité, souvent indispensable pour obtenir un financement bancaire.

- Dette bancaire : crédit amortissable, parfois avec différé de remboursement.

- Aides et garanties : dispositifs de garantie selon éligibilité, accompagnement régional, réseaux.

- Crédit-vendeur : paiement différé d'une partie du prix, utile pour boucler le plan de financement.

- Earn-out (complément de prix) : une part du prix dépend des performances futures (à encadrer juridiquement).

Ce que la banque regarde vraiment :

- Capacité de remboursement (DSCR, marge de sécurité).

- Stabilité de la marge et du CA sur plusieurs exercices.

- BFR, saisonnalité, dépendance clients.

- Compétences du repreneur et solidité de l'équipe en place.

- Sûretés, garanties, structure juridique (holding ou non).

Pour aller plus loin sur les solutions de financement disponibles, consultez notre article sur le financement du développement d'entreprise.

💡 Conseil : un prévisionnel « trop optimiste » décrédibilise le dossier. Mieux vaut un scénario prudent accompagné d'un plan d'actions précis (commercial, pricing, réduction du BFR).

6) Sécuriser juridiquement : protocole, garanties et conditions suspensives

Le protocole (ou acte de cession) doit transformer les accords en clauses opérationnelles. Les points structurants :

- Périmètre : ce qui est vendu, ce qui ne l'est pas (trésorerie, immobilier, véhicules, marques).

- Prix et paiement : comptant, échelonné, séquestre, crédit-vendeur.

- Garanties : garantie d'actif et de passif (GAP), plafonds, franchises, durée, procédure de mise en jeu.

- Conditions suspensives : obtention du financement, agréments, bail, absence d'événement défavorable majeur.

- Accompagnement du cédant : durée, rôle, rémunération, non-concurrence, non-sollicitation.

✅ Une GAP bien rédigée protège le repreneur contre des risques antérieurs (fiscal, social, litiges). Sans GAP, le risque se transfère souvent de manière brutale, ce qui justifie une décote du prix.

7) Après la signature : réussir le passage de relais

Le closing n'est pas la fin — c'est le début. Les 100 premiers jours déterminent souvent la réussite durable de l'opération :

- Plan de communication interne (salariés) et externe (clients/fournisseurs).

- Stabilisation des équipes clés.

- Revue des prix, des marges, des contrats et du BFR.

- Mise en place de tableaux de bord simples et hebdomadaires.

- Gestion de la cohabitation si le cédant accompagne la transition.

💡 Conseil : formaliser un « plan 30-60-90 jours » rassure la banque, l'équipe et les clients, tout en évitant la dispersion des priorités.

Erreurs courantes en transmission et reprise d'entreprise

- Confondre chiffre d'affaires et rentabilité : une entreprise à fort CA peut être très peu finançable si la marge et le cash-flow ne suivent pas.

- Arriver en vente avec une comptabilité en retard : cela bloque l'audit, dégrade la crédibilité et tire le prix vers le bas.

- Sous-estimer le BFR : après la reprise, la trésorerie peut s'effondrer si les délais clients, les stocks ou les dettes fournisseurs changent.

- Négliger le bail commercial : clause d'agrément, destination, durée restante, indexation, travaux, dépôt de garantie. Un bail fragile fragilise toute l'opération.

- Vouloir « aller vite » sans audits : l'absence de due diligence se paie par des litiges, des redressements ou une rentabilité décevante.

- Mal cadrer l'accompagnement du cédant : rôle flou, durée insuffisante, non-concurrence absente, clients clés non sécurisés.

- Signer une LOI trop engageante : exclusivité longue, pénalités, clause de prix rigide, calendrier irréaliste.

- Oublier les aspects humains : équipes inquiètes, clients hésitants, perte de savoir-faire. La valeur d'une PME repose souvent sur des personnes.

👉 Ces erreurs reviennent dans la majorité des dossiers « qui coincent ». Les traiter tôt coûte beaucoup moins cher que les corriger en urgence.

Bonnes pratiques pour une transmission ou reprise réussie

- Préparer une data room : comptes, contrats, baux, assurances, litiges, paie, parc matériel, KPI. ✅

- Retraiter l'EBE de manière transparente : expliquer les éléments non récurrents, normaliser la rémunération du dirigeant.

- Sécuriser les contrats clés : renouvellements, conditions, dépendances, clauses de transfert, engagement de volumes.

- Construire un prévisionnel prudent : scénario central + scénario dégradé, plan d'actions chiffré.

- Encadrer juridiquement les risques : GAP, séquestre, conditions suspensives, clauses de prix et d'ajustement.

- Préparer un plan d'intégration : communication, management, priorités 100 jours, stabilisation des talents.

- Se faire accompagner dès le départ : expert-comptable + avocat, et banque impliquée le plus tôt possible. 💡

Conseils de Socic

- Piloter la transmission comme un projet : une checklist, un rétroplanning et un responsable par sujet (compta, juridique, social, banque) évitent 80 % des retards.

- Ne pas « sur-vendre » l'entreprise : les projections irréalistes se retournent contre le cédant au moment de l'audit, puis au moment des garanties. La transparence protège la valeur.

- Traiter le BFR comme un point de prix : trop souvent, il n'apparaît qu'au dernier moment. Une clause d'ajustement ou un mécanisme clair sécurise les deux parties.

- Penser cash, pas seulement résultat : une entreprise peut afficher un bénéfice et manquer de trésorerie. Le financement se rembourse avec du cash.

- Formaliser le passage de relais : durée d'accompagnement, transfert des relations, présentation clients, formation. Une reprise se gagne aussi sur le terrain.

Besoin d'optimiser la fiscalité de votre cession ?

Nos spécialistes en fiscalité des entreprises analysent votre situation et vous proposent les montages les mieux adaptés à votre profil.

Demander un accompagnement fiscalExemples concrets de transmission et reprise d'entreprise

Exemple 1 – Reprise d'une PME de services avec GAP renforcée (cession de titres)

Une PME de services B2B (15 salariés) affiche un EBE stable. Le repreneur détecte, lors de l'audit social, un risque lié à des pratiques d'heures supplémentaires mal documentées. Plutôt que d'abandonner le dossier :

- Le prix reste proche de la cible initiale,

- Un séquestre est mis en place,

- La GAP est renforcée sur le volet social,

- Un plan de mise en conformité est déployé dès le premier mois.

Résultat : la banque finance, l'équipe est rassurée, et le risque est « encapsulé » juridiquement.

Exemple 2 – Cession de fonds de commerce dans le commerce de proximité

Un commerçant cède son fonds (clientèle + droit au bail + matériel). Le repreneur négocie :

- Un inventaire du stock valorisé séparément,

- Une clause sur l'état du matériel,

- Une condition suspensive liée à l'accord du bailleur,

- Un accompagnement du cédant sur 4 semaines (transfert fournisseurs, habitudes clients).

Point clé : le bail, la saisonnalité et la trésorerie de démarrage sont traités avant la signature.

Exemple 3 – Transmission progressive avec crédit-vendeur

Dans une entreprise artisanale, le repreneur dispose d'un apport limité. Le cédant accepte un crédit-vendeur sur une partie du prix, sur 24 mois, avec un échéancier clair, des garanties définies, un accompagnement opérationnel et des objectifs simples (stabilité du CA, maintien des clients clés). Ce montage facilite la reprise, tout en maintenant le cédant impliqué dans la réussite de la transition.

Exemple 4 – Reprise avec holding : attention au niveau de dette

Un repreneur crée une holding pour acquérir les titres. Le montage fonctionne car le cash-flow permet le remboursement de la dette, le prévisionnel prévoit une marge de sécurité, les investissements à prévoir sont intégrés, et le BFR est sécurisé par un plan de réduction des délais clients. Sans marge de sécurité, l'effet de levier devient un effet de fragilisation. Pour aller plus loin, consultez notre article sur la holding patrimoniale et l'optimisation fiscale.

Checklists transmission et reprise d'entreprise

Checklist cédant

- Diagnostic de cessibilité (dépendances, contrats, risques)

- Comptabilité à jour + situations intermédiaires si nécessaire

- Retraitements documentés (non récurrent, rémunération dirigeant)

- Contrats clés sécurisés (clients, fournisseurs, bail, assurances)

- Liste des litiges et risques (fiscal, social, juridique) + plan d'actions

- Valorisation argumentée (méthode + hypothèses)

- Organisation d'une data room complète

- Stratégie de négociation (prix, modalités, accompagnement, non-concurrence)

Checklist repreneur

- Cadrage projet (secteur, zone, taille, apport, dette)

- Analyse 3 ans : CA/marge, cash, BFR, investissements

- LOI relue et sécurisée (exclusivité, conditions suspensives)

- Audits réalisés (financier, fiscal, social, juridique, opérationnel)

- Prévisionnel prudent + scénario dégradé + plan d'actions

- Plan de financement (apport, dette, garanties, crédit-vendeur si utile)

- Protocole : GAP, séquestre, clauses de prix, conditions suspensives

- Plan 30-60-90 jours (communication, équipe, clients, pilotage)

FAQ – Transmission et reprise d'entreprise

Quelle est la différence entre cession de fonds de commerce et cession de titres ?

La cession de fonds porte sur l'activité (clientèle, droit au bail, matériel…), tandis que la cession de titres porte sur la société elle-même (actifs + dettes + historique). La seconde implique plus de risques passés, souvent couverts par une garantie d'actif et de passif.

Combien de temps faut-il pour transmettre ou reprendre une entreprise ?

En pratique, un dossier « propre » se boucle souvent en 4 à 9 mois. Avec une préparation en amont, la transmission se construit plutôt sur 12 à 36 mois pour maximiser la valeur et réduire les risques.

Comment calcule-t-on la valeur d'une PME ?

Les méthodes les plus courantes utilisent un multiple d'EBE/EBITDA, complété par des comparables et des retraitements (dirigeant, charges non récurrentes). Le BFR et les investissements nécessaires influencent fortement le prix finançable.

Pourquoi le BFR est-il un sujet central en reprise d'entreprise ?

Le BFR consomme de la trésorerie. Après une reprise, les conditions fournisseurs peuvent changer, les clients peuvent payer plus lentement, et les stocks peuvent augmenter. Une entreprise rentable peut devenir fragile si le BFR explose.

À quoi sert la garantie d'actif et de passif (GAP) ?

La GAP protège le repreneur contre des passifs antérieurs non identifiés (fiscal, social, litiges) et contre des diminutions d'actifs. Elle définit les conditions de mise en jeu, les plafonds, franchises, durées et preuves nécessaires.

Le crédit-vendeur est-il une bonne idée ?

Oui, lorsqu'il est bien encadré : échéancier, garanties, clauses de défaut. Il permet de compléter un financement et aligne les intérêts cédant/repreneur, à condition que le prix global reste cohérent avec le cash-flow de la société.

Comment rassurer une banque lors d'un financement de reprise ?

Avec des comptes fiables, un audit sérieux, un prévisionnel prudent, un plan d'actions chiffré, une marge de sécurité de trésorerie et une démonstration claire des compétences du repreneur et de la solidité de l'équipe. Votre expert-comptable Socic peut vous aider à préparer ce dossier bancaire.

Quels sont les points à vérifier en priorité dans un bail commercial ?

La destination, la durée restante, les conditions de renouvellement, la répartition des travaux, l'indexation, les clauses d'agrément ou de cession, et les garanties demandées par le bailleur.

Que prévoir après la signature pour éviter une perte de chiffre d'affaires ?

Un plan 30-60-90 jours : communication clients, maintien des contacts commerciaux, sécurisation des équipes clés, revue des contrats, pilotage hebdomadaire de la trésorerie et des indicateurs (marge, BFR, carnet de commandes).

Peut-on reprendre une entreprise sans apport ?

C'est rare et difficile. Certains montages combinent crédit-vendeur, garanties et aides publiques, mais la majorité des financeurs attendent un apport personnel pour absorber les aléas et démontrer l'engagement du repreneur.

Comment éviter les conflits entre cédant et repreneur après la vente ?

En définissant clairement le rôle du cédant (durée, missions, rémunération), en cadrant la non-concurrence et la non-sollicitation, et en fixant une gouvernance simple pour la période d'accompagnement.

Conclusion

Une opération de transmission ou de reprise se joue sur trois leviers : la préparation (comptes, contrats, risques), la sécurisation (audits, protocole, garanties) et l'exécution (financement réaliste, intégration, pilotage des 100 premiers jours). En appliquant une méthode structurée, en documentant la valeur et en s'entourant des bons conseils, la transmission-reprise devient un projet maîtrisé plutôt qu'un saut dans l'inconnu.

Pour aller plus loin sur les sujets connexes, consultez nos ressources :

- Réduction de capital et stratégie de transmission d'entreprise

- Faut-il créer une holding pour reprendre une entreprise ?

- Apport-cession et holding : reporter légalement l'imposition de votre plus-value

- Calcul de l'EBE : l'indicateur clé de la valorisation d'entreprise

- Comment calculer et maîtriser le BFR ?

Prêt à passer à l'action ?

Que vous soyez cédant ou repreneur, les experts-comptables Socic vous accompagnent à chaque étape de votre projet de transmission ou de reprise d'entreprise.

Prendre contact avec un expert-comptable en ligne