Partie 1 — Comprendre la CFE et les règles qui déclenchent l'acompte

La CFE : définition rapide et logique de l'impôt

La Cotisation Foncière des Entreprises (CFE) fait partie de la Contribution Économique Territoriale (CET) (avec, historiquement, la CVAE pour les entreprises concernées). La CFE reste, pour la plupart des TPE/PME et indépendants, l'impôt local le plus visible côté « taxes économiques ».

La CFE s'applique aux personnes physiques et personnes morales qui exercent une activité professionnelle non salariée au 1er janvier de l'année d'imposition. Autrement dit, au 1er janvier 2026, si vous exercez une activité non salariée (même en micro-entreprise), vous pouvez être dans le champ de la CFE.

Échangez avec un expert-comptable en ligne

Sur quoi se calcule la CFE ? (base, valeur locative, taux)

La CFE repose principalement sur la valeur locative des biens immobiliers passibles de taxe foncière et utilisés pour l'activité. Cette base est ensuite multipliée par les taux votés par :

la commune ;

l'EPCI (intercommunalité) ;

et, selon les cas, des syndicats de communes.

En plus de la CFE « commune/interco », l'avis intègre souvent :

des taxes additionnelles (notamment au profit des CCI et des CMA) ;

des frais de gestion au profit de l'État.

Point important pour 2026 : l'assiette de la CFE « année N » s'apprécie avec un décalage (on retrouve souvent une référence à des données antérieures). Cela explique pourquoi une évolution de vos locaux ou de votre situation peut mettre un peu de temps à se refléter, ou au contraire générer des ajustements. Si un changement de locaux ou d'activité est intervenu, pensez à vérifier vos obligations déclaratives via notre guide sur le dépôt de la déclaration 1447-M et du solde CVAE.

Pourquoi un acompte au 15 juin ?

L'acompte de CFE du 15 juin sert à étaler le paiement : l'administration encaisse une partie en juin, puis vous payez le solde à l'échéance de décembre (classiquement le 15 décembre). Concrètement, pour les entreprises « au-dessus du seuil », la CFE n'est donc pas un paiement unique en fin d'année.

Ce mécanisme se pilote facilement si vous :

savez si vous êtes dans le champ de l'acompte ;

savez où vérifier le montant de référence (avis N-1) ;

activez un mode de paiement qui évite les oublis.

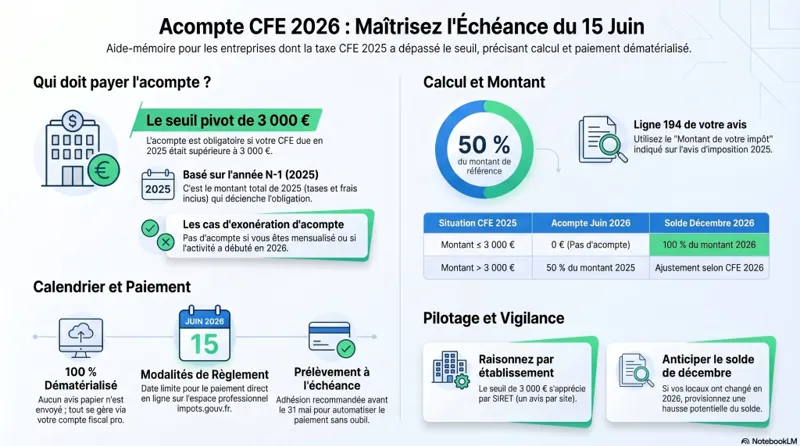

Le seuil clé : 3 000 € sur la CFE 2025

Vous devez payer un acompte de CFE si le montant de CFE dû au titre de 2025 (en incluant taxes additionnelles et frais de gestion) excédait 3 000 €.

Ce point se comprend bien : ce n'est pas « votre CFE estimée 2026 » qui déclenche l'acompte, mais la CFE effectivement due au titre de 2025 (référence N-1).

Traduction opérationnelle : si votre avis de CFE 2025 affichait un montant supérieur à 3 000 €, l'acompte 2026 est en principe exigible (sauf exceptions détaillées plus loin).

Partie 2 — Acompte de CFE du 15 juin 2026 : qui paie, combien, et comment vérifier

Qui est concerné par l'acompte de CFE du 15 juin 2026 ?

Doivent verser un acompte au 15 juin 2026 les établissements dont la CFE 2025 (total incluant taxes additionnelles + frais de gestion) dépasse 3 000 €.

En langage « entreprise », cela concerne fréquemment :

des sociétés avec des locaux (bureaux, atelier, entrepôt, commerce) situés dans des zones à taux élevés ;

des établissements multi-sites (la CFE peut être due par établissement) ;

des entreprises dont la valeur locative a augmenté (déménagement, agrandissement, nouveau bail, etc.).

Montant de l'acompte : la formule simple

L'acompte est égal à 50% du montant de CFE 2025 (au sens large : CFE + taxes additionnelles + frais de gestion).

Formule :

Acompte CFE 2026 = 50% × (CFE brute 2025 + taxe additionnelle CCI 2025 + taxe additionnelle CMA 2025 + frais de gestion 2025)

✅ La conséquence est immédiate : si votre CFE 2025 était de 8 000 € « tout compris », l'acompte à payer avant le 15 juin 2026 sera de 4 000 €.

Où vérifier la base de calcul sur l'avis 2025 ?

Pour sécuriser le calcul, référez-vous à votre avis d'imposition CFE 2025. L'idée n'est pas de refaire tous les taux : il faut identifier le montant total servant de référence.

Dans la pratique, le montant à prendre en compte correspond au montant figurant à la ligne :

« Montant de votre impôt » (souvent indiqué comme ligne 194 sur l'avis CFE 2025).

📌 Si vous avez un doute entre « CFE nette », « montant total », « reste à payer », « prélèvements déjà effectués », etc., fiez-vous à la ligne explicitement présentée comme montant de l'impôt (et non le « solde » après prélèvements). En cas de mensualisation, c'est d'autant plus important. Pour gérer ces accès au quotidien, consultez notre article sur bien gérer son espace impôts.gouv.

Cas où aucun acompte n'est à verser

Vous ne payez pas d'acompte au 15 juin 2026 si vous êtes dans l'un des cas suivants :

CFE 2025 ≤ 3 000 € (seuil non dépassé) ;

Mensualisation de la CFE (prélèvement mensuel activé) ;

Cessation d'activité de l'établissement avant le 1er janvier 2026 ;

Début d'activité en 2026 (vous avez commencé en cours d'année 2026).

⚠️ Point de vigilance : « début d'activité en 2026 » ne signifie pas « nouveau SIRET chez le même dirigeant » dans tous les cas. Une restructuration, une création d'établissement, un transfert, un changement d'exploitant… peuvent modifier le traitement. Le bon réflexe : raisonner par établissement, date d'activité et situation au 1er janvier. Si vous envisagez une exonération ou une modification, notre guide sur la CFE et le formulaire 1447-M-SD détaille la procédure et les délais.

Que devient l'acompte payé en juin ? (déduction sur le solde de décembre)

L'acompte réglé au 15 juin 2026 vient en déduction du solde de CFE 2026 à payer au plus tard à l'échéance de décembre (classiquement le 15 décembre).

Deux scénarios fréquents :

CFE 2026 ≈ CFE 2025 : vous payez 50% en juin, puis 50% en décembre.

CFE 2026 en hausse ou en baisse : l'acompte reste calculé sur 2025, donc le solde de décembre « rattrape » l'écart.

Exemple simple : si votre CFE 2025 était de 10 000 € (donc acompte 5 000 €), mais que votre CFE 2026 passe à 12 000 €, vous paierez 5 000 € en juin puis 7 000 € en décembre.

Échangez avec un expert-comptable en lignePartie 3 — Modalités de paiement (impots.gouv.fr), échéances et organisation de trésorerie

Pas d'envoi papier : tout se passe dans l'espace professionnel

L'administration fiscale n'adresse en principe aucun avis par voie postale pour ce type d'échéance. Les avis et l'accès au paiement se font via l'espace professionnel sur impots.gouv.fr.

👉 Pour les dirigeants, c'est un vrai sujet d'organisation interne : si vous déléguez, assurez-vous que la personne (cabinet, RAF, prestataire) a :

un accès fonctionnel ;

les droits de paiement ;

les coordonnées bancaires à jour ;

et surtout, un calendrier fiscal partagé.

Les 3 modes de paiement possibles pour l'acompte CFE 2026

Vous pouvez régler l'acompte selon ces modalités :

Paiement direct en ligne sur impots.gouv.fr : à faire au plus tard le 15 juin 2026 (jusqu'à minuit).

Prélèvement à l'échéance : adhésion à mettre en place au plus tard le 31 mai 2026 (jusqu'à minuit), pour que le prélèvement se fasse automatiquement à l'échéance.

Prélèvement mensuel : adhésion possible (dans les délais) ; si vous êtes mensualisé, vous ne payez pas l'acompte « en une fois » en juin.

✅ En pratique, pour une TPE, le prélèvement à l'échéance est souvent le meilleur compromis : vous gardez la main sur la trésorerie (pas de mensualisation), mais vous supprimez le risque d'oubli.

Anticiper la trésorerie : un réflexe de pilotage

Quand la CFE dépasse 3 000 €, l'acompte devient un vrai sujet de cash. Quelques bonnes logiques de pilotage :

Inscrire la CFE dans un budget annuel (juin + décembre).

Suivre l'évolution des locaux (surface, déménagement, nouveau bail) : ces événements peuvent faire varier la CFE, parfois fortement.

Intégrer l'acompte dans votre plan de trésorerie à 13 semaines (ou à 6 mois), pour éviter l'effet « surprise ».

Conseil : si vous savez que votre CFE 2026 va augmenter (nouveau local plus grand, implantation dans une zone plus taxée), provisionnez dès le printemps le futur solde de décembre. 💡

Échangez avec un expert-comptable en ligneEt si vous payez en retard ? (risques et conséquences)

Un paiement hors délai peut entraîner :

des majorations et/ou intérêts ;

une dégradation de votre « hygiène fiscale » (toujours pénalisant en cas de demande de délais, de remise gracieuse, ou de contrôle) ;

des tensions de trésorerie à l'échéance suivante (décembre arrive vite).

Le bon objectif n'est pas seulement de payer, mais de payer dans le bon mode et sans friction.

Aller plus loin : points techniques qui font souvent la différence (établissements, déménagements, variations, exonérations)

Notion d'établissement : pourquoi elle change la lecture

La CFE se raisonne fréquemment par établissement. Une entreprise peut avoir plusieurs établissements (plusieurs SIRET), et donc :

plusieurs avis de CFE ;

des montants distincts ;

et potentiellement un acompte dû pour un site, mais pas pour un autre.

✅ Réflexe : faites un tableau par SIRET avec CFE 2025 « montant de l'impôt », puis déterminez si le seuil des 3 000 € est dépassé.

Déménagement, changement de surface, travaux : comment la CFE peut évoluer

Sans entrer dans un contentieux technique, retenez une règle simple : la CFE suit l'occupation de biens passibles de taxe foncière utilisés pour l'activité. Donc les événements immobiliers ont un impact :

nouveau bail ;

surface ajoutée ;

passage d'un coworking à un bureau dédié ;

ou inversement, réduction de surface.

📌 Si vous anticipez une baisse structurelle (par exemple, fermeture d'un local au profit du télétravail), l'acompte de juin peut être « trop élevé » par rapport à la CFE finale 2026… mais il sera simplement régularisé sur le solde de décembre. L'enjeu devient alors la trésorerie, pas le calcul. Si vous louez vos locaux professionnels à votre propre société, consultez aussi notre article sur les avantages fiscaux de la location de locaux professionnels à soi-même.

Exonérations et réductions : attention au décalage temporel

Selon votre situation (zone, type d'activité, décision de la commune, dispositifs temporaires…), une exonération ou réduction peut s'appliquer. Cependant, l'acompte 2026 reste calculé sur 2025 : si vous devenez exonéré en 2026, vous pouvez vous retrouver à payer un acompte alors que la CFE finale 2026 sera plus faible.

Conseil : lorsque vous bénéficiez d'un dispositif favorable en 2026 (ou que vous pensez y entrer), vérifiez tôt les conditions, et suivez l'avis 2026 dès sa mise à disposition afin d'éviter une incompréhension en décembre. ✅

Micro-entrepreneurs et CFE : points d'attention

Beaucoup de micro-entrepreneurs découvrent la CFE tard, car elle n'a rien à voir avec les déclarations mensuelles/trimestrielles de chiffre d'affaires. Deux rappels :

La micro-entreprise reste une activité non salariée, donc peut être assujettie à la CFE selon sa situation.

La CFE comporte souvent une base minimum : même avec peu de chiffre d'affaires, on peut avoir un avis.

Cela dit, l'acompte de juin au-delà de 3 000 € concerne plutôt des structures avec une CFE déjà élevée. Mais certains indépendants (cabinets, professions libérales dans des grandes villes, locaux premium) peuvent y être confrontés.

Encadrés « Conseil » (pilotage simple et actionnable) 💡

Conseil n°1 : mettez en place une règle interne : « tout impôt local se gère en double validation » (dirigeant + compta). Cela réduit les oublis et évite les doubles paiements.

Conseil n°2 : si vous n'êtes pas mensualisé, privilégiez le prélèvement à l'échéance : c'est souvent le meilleur ratio « sécurité / contrôle ».

Conseil n°3 : créez un « dossier CFE » partagé (Drive) avec : avis N-1, échéances, RIB utilisé, preuve de paiement, contact impôts. Un contrôle ou un changement de collaborateur devient beaucoup plus fluide.

Conseil n°4 : si vous gérez plusieurs établissements, faites un tableau par SIRET : montant CFE 2025, acompte théorique 2026, mode de paiement choisi, statut (mensualisation oui/non).

Conseil n°5 : surveillez les changements d'adresse et de locaux : c'est une cause fréquente de variation, et parfois de surprise sur l'avis de décembre.

Erreurs courantes

Erreur 1 : croire que l'acompte concerne tout le monde, alors qu'il ne s'applique que si la CFE 2025 « tout compris » dépasse 3 000 €.

Erreur 2 : calculer l'acompte sur la « CFE nette » ou sur un « reste à payer », au lieu de prendre le montant de l'impôt figurant sur l'avis (souvent la ligne 194).

Erreur 3 : attendre le 15 juin au soir pour se connecter, découvrir un accès bloqué à l'espace pro, et rater l'échéance (droits, SIREN, compte, délégation…).

Erreur 4 : confondre prélèvement à l'échéance et mensualisation : les délais d'adhésion et les conséquences ne sont pas les mêmes.

Erreur 5 : payer deux fois (paiement en ligne + prélèvement activé) faute de coordination interne.

Erreur 6 : ignorer la dimension « établissement » : une société multi-sites peut avoir un acompte sur un établissement et pas sur l'autre.

Erreur 7 : ne pas provisionner le solde de décembre alors qu'un changement de locaux en 2026 laisse prévoir une hausse de la CFE.

📌 La plupart de ces erreurs ne sont pas « techniques » : ce sont des erreurs d'organisation (accès, calendrier, validation, anticipation).

Bonnes pratiques

Bonne pratique 1 : vérifier dès fin mai la CFE 2025 de référence et calculer l'acompte (50%) dans votre budget de trésorerie.

Bonne pratique 2 : activer le prélèvement à l'échéance avant la date limite d'adhésion (fin mai) pour sécuriser le paiement de juin.

Bonne pratique 3 : centraliser les avis de CFE (PDF) dans un dossier unique et accessible (dirigeant + compta + cabinet).

Bonne pratique 4 : mettre en place une procédure de validation : « qui déclenche / qui contrôle / qui archive la preuve de paiement ».

Bonne pratique 5 : tenir un tableau par établissement (SIRET) : CFE N-1, acompte N, mode de paiement, échéances, particularités (déménagement, fermeture, création).

Bonne pratique 6 : anticiper la régularisation de décembre : l'acompte est basé sur 2025, pas sur votre réalité 2026.

Conseils de Socic

Chez SOCIC, on voit un schéma récurrent : la CFE devient un sujet « urgent » parce qu'on la traite comme une charge administrative, alors qu'elle se pilote comme une ligne de trésorerie.

👉 La méthode SOCIC (simple et efficace) :

1) Identifier : extraire le montant « Montant de votre impôt » de l'avis CFE 2025 (par établissement si besoin).

2) Décider : choisir un mode de paiement (à l'échéance ou mensualisation selon votre profil de cash).

3) Sécuriser : verrouiller les accès impots.gouv.fr et les droits de paiement avant juin.

4) Anticiper : prévoir le solde de décembre dès le printemps, surtout si vous avez bougé de locaux en 2026.

5) Documenter : archiver avis + preuve de paiement + paramétrage de prélèvement (utile en cas de litige ou turnover).

💡 Résultat : vous supprimez 90% des incidents (retard, double paiement, panique, majorations) et vous gardez une lecture claire des impôts locaux.

Contactez un expert-comptable en ligneExemples concrets

Exemple 1 — Cabinet de conseil en SASU, CFE 2025 à 3 400 €

Une SASU de conseil loue un bureau en centre-ville. Son avis CFE 2025 indique :

Montant de l'impôt (ligne « Montant de votre impôt ») : 3 400 €

✅ Seuil dépassé (3 400 > 3 000) : acompte dû en 2026.

Acompte 2026 = 50% × 3 400 = 1 700 € à payer au plus tard le 15 juin 2026. Le solde sera ajusté en décembre selon la CFE 2026.

Exemple 2 — Commerce avec hausse anticipée en 2026

Une SARL paie 9 200 € de CFE 2025. Elle agrandit sa surface début 2026.

Acompte au 15 juin 2026 = 50% × 9 200 = 4 600 €

📌 Comme la surface augmente, la CFE 2026 a de bonnes chances d'augmenter aussi. Le dirigeant a intérêt à provisionner dès juin une enveloppe supplémentaire pour le solde de décembre.

Exemple 3 — Entreprise mensualisée : pas d'acompte à payer

Une PME a opté pour le prélèvement mensuel. Même si sa CFE 2025 est de 12 000 €, elle ne paie pas un acompte « en un bloc » au 15 juin : elle suit l'échéancier mensuel.

✅ Avantage : lissage de trésorerie.

⚠️ Inconvénient : moins de flexibilité si vous vouliez conserver du cash sur certains mois.

Exemple 4 — Cessation avant le 1er janvier 2026

Un établissement ferme définitivement en novembre 2025 (cessation). Au 1er janvier 2026, il n'existe plus d'activité sur cet établissement.

✅ Aucun acompte n'est à verser au 15 juin 2026 pour cet établissement (logique : pas d'activité au 1er janvier 2026).

Exemple 5 — Création d'activité en 2026

Un indépendant crée son activité en mars 2026.

✅ Pas d'acompte au 15 juin 2026 au titre d'une CFE 2025 inexistante. Il entrera dans le cycle fiscal selon les règles applicables à son démarrage.

Checklist

- Retrouver l'avis CFE 2025 (par établissement si plusieurs SIRET).

- Identifier le montant de référence (souvent la ligne « Montant de votre impôt » / ligne 194).

- Vérifier si le montant 2025 est > 3 000 €.

- Calculer l'acompte : 50% du montant 2025.

- Vérifier si vous êtes mensualisé (si oui, pas d'acompte « en une fois »).

Choisir le mode de paiement :

- paiement en ligne (au plus tard le 15 juin 2026), ou

prélèvement à l'échéance (adhésion au plus tard le 31 mai 2026), ou

mensualisation (selon votre stratégie de cash). - Contrôler les accès impots.gouv.fr (droits, délégation, RIB).

- Mettre une double validation interne (déclenchement + contrôle).

- Archiver la preuve de paiement dans votre dossier fiscal.Anticiper le solde de décembre (surtout en cas de changement de locaux en 2026).

FAQ

Qui doit payer l'acompte de CFE au 15 juin 2026 ?

Les établissements dont la CFE due au titre de 2025 (incluant taxes additionnelles et frais de gestion) dépasse 3 000 € doivent verser un acompte de 50% au plus tard le 15 juin 2026, sauf cas d'exonération d'acompte (mensualisation, cessation avant le 1er janvier 2026, début d'activité en 2026).

Quel est le montant de l'acompte de CFE 2026 ?

L'acompte correspond à 50% du montant de CFE 2025 « tout compris » (CFE + taxes CCI/CMA + frais de gestion). Il s'agit d'un acompte calculé sur l'année précédente, pas sur une estimation 2026.

Comment vérifier le montant qui sert de base à l'acompte ?

La base de calcul correspond au montant figurant sur l'avis CFE 2025 à la ligne « Montant de votre impôt » (souvent repérée comme ligne 194). C'est ce total qui sert de référence pour calculer 50%.

Dois-je payer un acompte si ma CFE 2025 est exactement de 3 000 € ?

Non, l'acompte vise les situations où la CFE 2025 excède 3 000 €. Si vous êtes à 3 000 € pile, vous n'êtes en principe pas dans le champ de l'acompte.

Quels sont les modes de paiement pour l'acompte de CFE ?

Le paiement se fait via impots.gouv.fr : paiement direct en ligne (jusqu'au 15 juin 2026), prélèvement à l'échéance (adhésion à réaliser avant la date limite de fin mai), ou prélèvement mensuel (mensualisation).

Pourquoi je n'ai pas reçu d'avis papier pour l'acompte ?

L'administration met les avis à disposition dans l'espace professionnel sur impots.gouv.fr. L'absence d'envoi postal est courante : d'où l'importance de vérifier les accès et le calendrier fiscal.

Que se passe-t-il après le paiement de l'acompte du 15 juin ?

L'acompte versé s'impute sur la CFE 2026. Vous paierez ensuite le solde à l'échéance de décembre (souvent le 15 décembre), après calcul de la CFE 2026 réelle.

Si je suis mensualisé, dois-je quand même payer l'acompte ?

Non, en cas de prélèvement mensuel, vous ne payez pas l'acompte du 15 juin en une fois : vous suivez l'échéancier mensuel mis en place.

J'ai déménagé en 2026 : l'acompte de juin peut-il être faux ?

L'acompte est calculé sur la CFE 2025, donc il ne reflète pas immédiatement votre situation 2026. Il n'est pas « faux » : il sera régularisé via le solde de décembre, mais il peut être inadapté à votre trésorerie si votre CFE 2026 évolue fortement.

J'ai plusieurs établissements : comment savoir si l'acompte s'applique ?

Faites l'analyse par établissement (SIRET) : récupérez l'avis CFE 2025 de chaque établissement et vérifiez si le « Montant de votre impôt » dépasse 3 000 €. Vous pouvez avoir un acompte à payer pour un site et pas pour un autre.

Quels sont les risques si je paie après le 15 juin 2026 ?

Un retard peut entraîner majorations et/ou intérêts, et complique vos démarches futures (demandes de délais, échanges avec le SIE). Le plus efficace reste d'automatiser via prélèvement à l'échéance ou de planifier un paiement en ligne avec double contrôle.

Conclusion

L'échéance de l'acompte de CFE du 15 juin 2026 se gère sans stress si vous appliquez une méthode simple : partir de la CFE 2025 (montant total, souvent la ligne « Montant de votre impôt »), vérifier le seuil des 3 000 €, calculer 50%, puis sécuriser le paiement dans l'espace professionnel (idéalement via prélèvement à l'échéance ou un paiement en ligne planifié).

Ensuite, le vrai pilotage consiste à anticiper le solde de décembre : l'acompte est une avance basée sur l'an passé, alors que votre CFE 2026 peut évoluer selon vos locaux, votre implantation et votre organisation. En traitant la CFE comme un sujet de trésorerie (et pas seulement comme une formalité), vous réduisez drastiquement les erreurs et les coûts inutiles.

Besoin d'un accompagnement personnalisé ?

Contactez un expert-comptable en ligne