Comprendre la CFE : qui paye, sur quoi, et pourquoi ça varie d'une année à l'autre

La CFE, c'est quoi exactement ?

La cotisation foncière des entreprises (CFE) est un impôt local dû, en principe, par les entreprises et personnes qui exercent une activité professionnelle non salariée au 1er janvier de l'année d'imposition. Elle fait partie de la contribution économique territoriale (CET), aux côtés de la CVAE (dont le régime a évolué ces dernières années).

Concrètement, la CFE est calculée à partir de la valeur locative des biens immobiliers utilisés pour l'activité (locaux, bureaux, entrepôts, etc.). Si vous n'avez pas de locaux (activité à domicile, prestations intellectuelles), la CFE peut tout de même être due sur une base minimale fixée par la commune ou l'EPCI, selon votre chiffre d'affaires. Pour tout comprendre sur le calcul de cette base minimale et les abattements applicables, consultez notre article sur la CFE : cotisation minimale, abattements et exonérations.

Vous avez un doute sur votre situation CFE ou une exonération à demander ? Nos experts-comptables en ligne vous répondent rapidement.

Contacter un expert-comptable en ligne →

Qui est concerné par la CFE ?

Dans la majorité des cas, sont concernés :

- les sociétés (SAS, SASU, SARL, EURL, SCI à l'IS, etc.) ;

- les entrepreneurs individuels (EI), y compris certains micro-entrepreneurs (selon leur situation et les exonérations applicables) ;

- les professions libérales, artisans, commerçants ;

- les entreprises multi-établissements (un établissement = un lieu d'exploitation distinct).

À l'inverse, certaines activités bénéficient d'exonérations de plein droit ou sur décision locale — c'est précisément là que la démarche exonération / modification devient stratégique.

Pourquoi votre CFE peut augmenter sans que votre activité n'ait « réellement » grossi ?

Plusieurs facteurs expliquent les variations :

- revalorisation annuelle des bases ;

- vote des taux par la commune ou l'intercommunalité ;

- changement de tranche de base minimale en fonction du chiffre d'affaires ;

- éléments déclaratifs non mis à jour : surface, affectation, fermeture d'un local, etc. ;

- erreur de rattachement établissement/commune, ou maintien d'un établissement « actif » alors qu'il ne l'est plus.

👉 D'où l'intérêt de vérifier régulièrement vos données CFE et d'agir via le formulaire 1447-M-SD lorsque c'est nécessaire. Si vous souhaitez aller plus loin sur la réduction de la CET (CFE + CVAE), consultez notre article dédié : Réduire le montant de la CET (CFE & CVAE).

CFE : vocabulaire clé à maîtriser

- Établissement : lieu où l'entreprise exerce une activité (une entreprise peut en avoir plusieurs).

- Valeur locative : valeur « fiscale » du local servant de base de calcul.

- Base minimale : base fixée par la collectivité si vous disposez de peu ou pas de locaux, déterminée selon votre chiffre d'affaires.

- Éléments d'imposition : surface, puissance, nombre d'installations, affectation… qui impactent la base.

💡 Conseil : gardez une « fiche établissement » par adresse (surface, usage, date d'entrée/sortie, bail, photos, plan). En cas de contrôle ou de désaccord, ce dossier fait gagner un temps considérable.

Demander une exonération de CFE : cas fréquents, logique fiscale et méthode

Exonération de CFE : de quoi parle-t-on ?

On confond souvent trois notions bien distinctes :

- Exonération : vous remplissez des conditions prévues par la loi ou une décision locale qui permettent de ne pas payer la CFE, totalement ou partiellement.

- Réduction / base minimale : vous payez, mais sur une base réduite.

- Dégrèvement / réclamation : correction a posteriori d'une CFE déjà émise si vous prouvez que l'imposition est erronée.

Dans le cadre de la démarche printanière, l'enjeu principal est de déclarer l'exonération ou la situation qui y ouvre droit en déposant une déclaration modificative 1447-M-SD pour chaque établissement concerné.

Quels sont les cas d'exonération les plus fréquents en pratique ?

La liste exhaustive est longue et dépend de votre activité, de votre localisation et parfois des décisions de la collectivité. Les cas fréquents dans la réalité des TPE/PME :

- Création d'entreprise / première année : la CFE est en principe non due l'année de création. L'année suivante, une réduction peut s'appliquer. Retrouvez les détails dans notre guide complet sur l'exonération CFE : conditions, abattements et démarches.

- Entreprises implantées dans certaines zones (zones prioritaires, bassins d’emploi à redynamiser, etc.), souvent avec conditions et formalités.

- Activités artisanales spécifiques, sous conditions (travail essentiellement manuel, etc.).

- Activités agricoles ou assimilées (selon périmètre exact).

- Locations nues à usage d'habitation : pas une activité professionnelle imposable à la CFE (mais attention aux cas de location professionnelle, para-hôtellerie, meublé, etc.). À ce sujet, lire notre article sur la location meublée et la CFE.

- Exonérations temporaires votées localement pour certaines activités ou zones (à vérifier commune par commune).

⚠️ Important : une exonération n'est jamais automatique. Même lorsqu'elle est prévue par un texte, il faut souvent déclarer et documenter. Sinon, l'administration applique la règle générale.

💡 Conseil : si vous avez un doute, raisonnez en deux temps — (1) suis-je imposable à la CFE ? (2) si oui, ai-je un régime d'exonération applicable ? Cette logique évite 80 % des erreurs.

Exonération : quel formulaire et à qui l'envoyer ?

Pour demander une exonération ou déclarer des changements affectant la CFE, la démarche standard passe par :

- le formulaire 1447-M-SD (déclaration modificative) ;

- à adresser au service des impôts des entreprises (SIE) dont dépend l'établissement — donc le lieu d'exploitation, pas forcément le siège social.

Si vous avez plusieurs établissements dans plusieurs communes, vous pouvez avoir plusieurs SIE interlocuteurs et plusieurs déclarations à déposer.

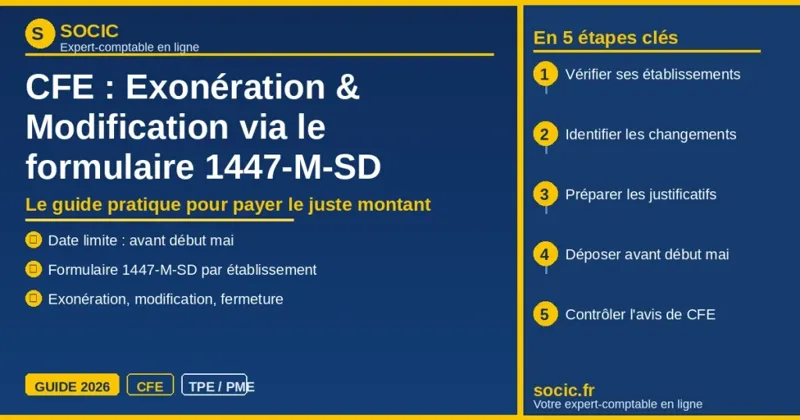

Délais : ce qu'il faut retenir pour éviter de courir après la régularisation

Pour que la CFE de l'année prenne en compte votre exonération ou modification, la fenêtre de tir se situe au début du mois de mai. Une échéance au 5 mai 2026 a été rappelée dans les communications administratives récentes.

Sur le terrain, la recommandation la plus sûre est simple :

- ✅ identifiez vos changements entre janvier et avril ;

- ✅ déposez votre 1447-M-SD avant début mai ;

- ✅ conservez preuve de dépôt et pièces justificatives.

Si vous déposez après la date, vous vous exposez à un avis de CFE non corrigé, une réclamation plus longue, et un décalage de trésorerie.

Vous avez un doute sur votre situation CFE ou une exonération à demander ? Nos experts-comptables en ligne vous répondent rapidement.

Contacter un expert-comptable en ligne →Signaler une modification à l'administration : quand la 1447-M-SD devient indispensable

Quelles modifications faut-il déclarer ?

Le formulaire 1447-M-SD sert à informer l'administration fiscale des changements ayant un impact sur la CFE. Les situations typiques incluent notamment :

- variation du nombre de salariés (dans certains cadres déclaratifs) ;

- augmentation ou diminution de la surface des locaux ;

- changement d'affectation des locaux (bureaux devenus stockage, showroom devenu atelier, etc.) ;

- variation d'un élément d'imposition (puissance, nombre d'installations, équipements) ;

- cessation ou fermeture d'installation / fermeture d'établissement ;

- dépassement du seuil de 100 000 € de chiffre d'affaires pour certaines activités immobilières de location nue.

👉 Dès qu'un paramètre qui sert de base à la CFE change, anticipez, déclarez, et archivez.

Modification de surface : un sujet plus fréquent qu'on ne le croit

Les variations de surface ne concernent pas seulement les déménagements. Elles concernent aussi :

- la prise d'un bureau supplémentaire dans un centre d'affaires ou un espace de coworking ;

- la fermeture d'une partie d'entrepôt (résiliation partielle) ;

- un réaménagement : une zone de stockage devient une zone de vente ;

- un passage d'activité « sans local » à activité « avec local ».

Sur une CFE, quelques mètres carrés peuvent changer la valeur locative — et donc la cotisation — surtout dans certaines communes.

Changement d'affectation : attention aux requalifications

Dire « c'est le même local » ne suffit pas. L'usage réel compte. Un local utilisé comme bureaux, atelier, commerce, stockage ou accueil du public n'implique pas la même valeur locative et les mêmes éléments d'imposition. Une modification d'usage mérite d'être déclarée, surtout si elle est durable.

Fermeture d'établissement : le réflexe « CFE » à avoir

Quand vous fermez un établissement, vous pensez souvent à résilier le bail, prévenir les clients, et faire les formalités au Registre National des Entreprises. Mais vous oubliez parfois la CFE. Or, si l'établissement reste « actif » côté fiscalité locale, vous risquez de continuer à être imposé. La 1447-M-SD sert précisément à signaler la fermeture ou la cessation d'exploitation. Par ailleurs, si votre entreprise loue un local à votre domicile, pensez à signaler tout second établissement — comme l'explique notre article sur comment faire payer le loyer d'un appartement par son entreprise.

Mode d’emploi : réussir sa déclaration 1447-M-SD

Avant de remplir : préparez vos informations

Avant même d'ouvrir le formulaire, rassemblez :

- votre SIREN / SIRET (et le SIRET de l'établissement concerné) ;

- l'adresse exacte, la commune, et la date de début/fin d'exploitation ;

- la description du local : surface, nature (bureaux/atelier/vente), espaces ;

- le bail ou contrat (ou attestation de domiciliation) ;

- vos éléments d'activité : nature, code APE, effectif, équipements selon cas ;

- tout justificatif lié à l'exonération demandée (zone, statut, situation).

💡 Conseil : faites une capture PDF de votre dossier (bail + plan + attestation + courrier explicatif). Vous envoyez ensuite un message au SIE clair, avec pièces jointes, et vous gardez une preuve de transmission (messagerie sécurisée, recommandé, dépôt).

Un formulaire par établissement : la règle qui évite les incohérences

Lorsqu'une exonération ou une modification concerne un établissement précis, vous raisonnez établissement par établissement. Dans les entreprises multi-sites, les erreurs viennent souvent d'un mélange entre siège social et établissement d'exploitation, ou entre deux communes différentes.

Rédiger un courrier d'accompagnement : le petit plus qui accélère la prise en compte

Même si vous déposez la 1447-M-SD, ajoutez un texte court :

- Objet : « CFE — dépôt 1447-M-SD — établissement [adresse] — [exonération/modification] »

- Résumé en 5 lignes : ce qui change, depuis quand, pourquoi, et ce que vous demandez

- Liste des pièces jointes

- Vos coordonnées + téléphone

✅ Un dossier lisible est souvent traité plus vite qu'un dossier formulaire seul.

Après dépôt : contrôlez l'impact sur l'avis de CFE

Le dépôt ne suffit pas : vérifiez que l'administration a bien pris en compte l'exonération, la fermeture d'établissement, la nouvelle surface ou affectation, et la commune d'imposition. Au moment de l'avis (souvent en fin d'année), si le montant est incohérent, enclenchez rapidement une demande d'explication et, si nécessaire, une réclamation.

Cas particuliers qui piègent souvent les entrepreneurs

Activité à domicile : « je n'ai pas de local, donc je ne paye pas » est souvent faux

L'absence de bail commercial ne suffit pas à écarter la CFE. Ce qui compte : l'exercice de l'activité au 1er janvier et les règles d'assiette. Si vous utilisez une pièce comme bureau sans recevoir de public, la CFE peut rester due sur une base minimale. Si vous recevez du public ou stockez des marchandises, les caractéristiques peuvent influencer la base.

Centres d'affaires, coworking, domiciliation : clarifiez votre surface et votre réalité d'occupation

En coworking, vous pouvez évoluer d'un poste nomade à un bureau privatif, puis à un plateau. La CFE peut suivre ces évolutions. Documentez la nature du contrat (domiciliation vs location de bureau), les surfaces réellement mises à disposition, et les dates de changement.

Location nue immobilière : le seuil des 100 000 € et la vigilance déclarative

Certaines activités de location nue peuvent basculer dans un cadre déclaratif spécifique pour la CFE lorsqu'un seuil de chiffre d'affaires est dépassé. Surveillez votre CA annuel, documentez la nature exacte des locations (nue vs meublée, habitation vs professionnel), et signalez tout dépassement via 1447-M-SD si requis. Pour aller plus loin sur la fiscalité des revenus fonciers, consultez notre guide sur les frais déductibles des revenus fonciers.

💡 Conseil : côté immobilier, la frontière entre gestion patrimoniale et activité imposable peut devenir technique. Un arbitrage rapide avec un expert-comptable évite une CFE incohérente ou une exonération perdue.

Déménagement : l'année du déménagement et l'année suivante

Lors d'un déménagement, on voit deux risques fréquents : l'ancien établissement reste imposé car il n'a pas été déclaré comme fermé, et le nouvel établissement est mal décrit (surface/usage) avec une base qui devient erronée. La bonne pratique : une déclaration claire de fermeture pour l'ancien + une déclaration d'ouverture/modification pour le nouveau, avec dates exactes.

Entreprise multi-activités : plusieurs logiques CFE possibles

Une même entreprise peut avoir une activité de prestations (sans local dédié), un atelier, un showroom et un dépôt. La CFE peut alors résulter d'un mix : valeur locative d'un établissement + base minimale sur un autre. La cohérence par établissement devient essentielle. Si vous hésitez entre structures juridiques, notre comparatif micro-entreprise vs régime réel peut vous aider à choisir la structure adaptée à votre niveau d'activité.

Erreurs courantes qui coûtent le plus cher en CFE

- Déclarer trop tard : attendre l'avis de CFE pour agir. Vous basculez alors en réclamation, souvent plus longue et plus formaliste.

- Confondre siège social et établissement : envoyer la 1447-M-SD au mauvais SIE, ou déclarer la mauvaise adresse.

- Oublier de déclarer une fermeture d'établissement : vous continuez à payer pour un local quitté (erreur fréquente après un déménagement).

- Sous-estimer l'impact d'un changement de surface : « ce n'est que 15 m² » peut suffire à changer la base, surtout en zone tendue.

- Penser qu'une exonération est automatique : sans déclaration et justificatifs, l'administration applique souvent la règle générale.

- Négliger la preuve de dépôt : sans preuve, difficile de faire valoir vos démarches en cas de litige.

- Mal qualifier l'activité ou l'usage du local : un local « stockage » déclaré « boutique » (ou l'inverse) peut fausser la valeur locative.

Ces erreurs naissent rarement d'un manque de bonne volonté. Elles viennent d'un manque de méthode et d'un calendrier trop serré. La solution : un processus annuel simple.

Bonnes pratiques : la méthode pour payer la juste CFE

- Mettre en place un « rendez-vous fiscal CFE » chaque année en mars/avril : vérification des établissements, surfaces, baux, effectifs, activité.

- Déclarer immédiatement toute fermeture : dès restitution des clés / fin d'occupation réelle, avec date précise et justificatif.

- Documenter les surfaces : plan, état des lieux, attestation du bailleur, photos si nécessaire.

- Joindre un courrier explicatif : clair, court, avec votre demande explicite et les pièces listées.

- Centraliser les preuves : accusés, copies, emails, dépôt sur messagerie sécurisée, dans un dossier unique « CFE ».

- Vérifier la cohérence entre RNE/SIRENE et CFE : adresses, établissements, dates d'ouverture/fermeture.

- Anticiper la trésorerie : même si vous demandez une exonération, provisionnez tant que ce n'est pas confirmé.

💡 La CFE se gère comme un contrat (bail) : on suit les événements (entrée, sortie, changement) et on trace. Cette discipline coûte 30 minutes par an… et évite des centaines, parfois des milliers, d'euros de surimposition.

Exemples concrets fréquents en TPE/PME

Exemple 1 — Cabinet de conseil à domicile : base minimale inattendue

Un consultant exerce depuis son domicile, sans local commercial. Il pense être exonéré « car pas de bureau loué ». Il reçoit un avis de CFE basé sur la base minimale de sa commune. Après vérification, la CFE est bien due, mais un ajustement est possible car l'établissement déclaré n'est pas cohérent (adresse secondaire mal renseignée). Il dépose une 1447-M-SD et régularise la situation.

Exemple 2 — Boutique fermée, CFE maintenue

Une boutique ferme en septembre. L'entreprise déménage son stock chez un prestataire logistique. L'année suivante, la boutique apparaît encore « active » pour la CFE. En cause : absence de déclaration de fermeture d'établissement. Une 1447-M-SD est déposée, avec résiliation du bail en justificatif, pour corriger l'assiette.

Exemple 3 — Atelier agrandi : hausse de CFE mal anticipée

Un artisan passe de 80 m² à 140 m² (location d'un local voisin). La CFE augmente fortement. Ce n'est pas un « bug » : la valeur locative suit l'extension. La bonne approche consiste à déclarer proprement la nouvelle surface, vérifier l'affectation des zones (atelier vs stockage), et provisionner l'augmentation dans le prévisionnel.

Exemple 4 — Coworking : passage en bureau privatif

Une SASU est domiciliée dans un coworking avec formule « poste nomade », puis bascule sur un bureau privatif. Sans clarification, l'administration peut retenir des éléments incohérents. Une mise à jour via 1447-M-SD et un dossier contractuel clair permettent d'éviter une base mal calibrée.

Exemple 5 — Activité immobilière : franchissement d'un seuil

Une structure gère de la location nue. Son chiffre d'affaires franchit 100 000 €. Ce franchissement doit être surveillé et, le cas échéant, signalé, car il peut modifier le traitement fiscal local. L'entreprise documente son CA, la nature des locations, et effectue une mise à jour déclarative pour éviter un redressement.

Checklist CFE — Exonération et modifications (1447-M-SD)

- J'ai listé tous mes établissements (adresses, SIRET, communes).

- Pour chaque établissement, j'ai vérifié : surface, usage, date d'entrée/sortie, bail/contrat.

- J'ai identifié les changements depuis l'an dernier : déménagement, extension, fermeture, coworking, changement d'affectation.

- J'ai vérifié si une exonération s'applique à mon activité / situation / zone.

- J'ai préparé les justificatifs (bail, plan, attestation, courrier explicatif).

- J'ai complété une 1447-M-SD par établissement concerné.

- J'ai envoyé au bon SIE (celui du lieu de l'établissement).

- J'ai déposé avant début mai (objectif opérationnel annuel).

- J'ai conservé une preuve de dépôt (et un PDF du dossier envoyé).

- À réception de l'avis de CFE, je vérifie la cohérence et j'agis vite si besoin.

FAQ — CFE, exonération et formulaire 1447-M-SD

La CFE est-elle due par toutes les entreprises ?

Non. En principe, elle est due par les entreprises et personnes exerçant une activité professionnelle non salariée au 1er janvier, mais il existe de nombreuses exonérations (selon activité, zone, situation) et des cas où l'imposition se fait sur une base minimale. Retrouvez le détail des cas d'exonération dans notre article CFE : exonération, conditions et abattements.

Je suis indépendant sans local, dois-je payer la CFE ?

Souvent oui, via une base minimale fixée par la commune ou l'intercommunalité. L'absence de local n'entraîne pas automatiquement une exonération. Il faut analyser votre situation et vérifier les exonérations éventuelles. Si vous exercez en micro-entreprise, des règles spécifiques peuvent s'appliquer selon votre chiffre d'affaires.

À quoi sert le formulaire 1447-M-SD ?

Il sert à déclarer une exonération de CFE ou une modification impactant la CFE (surface, affectation, fermeture, éléments d'imposition, etc.) pour un établissement donné. C'est le document central de la démarche printanière de mise à jour de votre situation fiscale locale.

Dois-je déposer une 1447-M-SD pour chaque établissement ?

Oui. Dès qu'une exonération ou une modification concerne un établissement, il faut raisonner par établissement afin d'éviter les incohérences de commune, SIRET ou surface déclarée.

À qui envoyer la déclaration 1447-M-SD ?

Au service des impôts des entreprises (SIE) dont dépend le lieu de l'établissement concerné. Ce n'est pas toujours le SIE du siège social. En cas de multi-établissements, vous pouvez avoir plusieurs SIE interlocuteurs.

Quelle est la date limite pour demander une exonération ou signaler une modification de CFE ?

Elle se situe généralement autour du début mai (le 5 mai 2026 a été rappelé dans les communications administratives). Par prudence, visez toujours un dépôt avant début mai. Identifier vos changements entre janvier et avril vous laisse une marge confortable.

Que faire si j'ai raté la date limite ?

Déposez tout de même votre dossier et prenez contact avec votre SIE. Selon la situation, une correction peut intervenir plus tard, ou vous devrez passer par une procédure de réclamation pour contester l'avis émis. Plus vous agissez tôt, plus vous limitez les impacts sur votre trésorerie. Un expert-comptable peut vous aider à sécuriser la démarche.

J'ai fermé un local, pourquoi je reçois encore la CFE ?

Souvent parce que l'établissement est encore considéré comme actif. Il faut signaler la fermeture ou la cessation et fournir des éléments (fin de bail, date de départ, etc.) via la 1447-M-SD. C'est l'une des erreurs les plus fréquentes après un déménagement d'entreprise.

Un changement de surface peut-il vraiment modifier la CFE ?

Oui. La surface et l'usage influencent la valeur locative et donc l'assiette. Même un changement modeste peut entraîner une variation significative selon la commune — notamment dans les zones où les valeurs locatives sont élevées.

CFE et coworking : que faut-il surveiller ?

La réalité d'occupation (poste nomade vs bureau privatif), la surface mise à disposition, les dates de changement et la commune. Documentez vos contrats et mettez à jour vos déclarations si votre situation évolue. Un passage de formule peut avoir un impact sur la base imposable.

Comment éviter de payer trop de CFE ?

En mettant à jour vos établissements (fermeture, surface, usage), en demandant les exonérations auxquelles vous avez droit, en déposant la 1447-M-SD à temps, et en conservant un dossier justificatif complet. Une révision annuelle avec votre expert-comptable suffit souvent à sécuriser la situation.

Besoin d'un accompagnement sur votre CFE ou votre fiscalité locale ?

Nos experts-comptables en ligne analysent votre situation et vous guident dans vos démarches 1447-M-SD.

Prendre contact avec un expert-comptable en ligne →Conseils de Socic pour piloter votre CFE comme un pro

Pensez « établissement » avant de penser « impôt »

La CFE suit vos lieux d'exploitation. À chaque mouvement (déménagement, extension, fermeture, sous-location, coworking), demandez-vous : « mon établissement fiscal est-il toujours correctement décrit ? »

Évitez les dossiers « muets »

Une 1447-M-SD sans explication, sans pièces, envoyée à la dernière minute, devient un dossier qui traîne. À l'inverse, un dossier propre et documenté se traite mieux et plus vite.

Stabilisez votre vocabulaire

Dans vos échanges avec le SIE, utilisez toujours : établissement, adresse, surface, affectation, date d'effet, exonération demandée. Les formulations floues (« j'ai bougé », « j'ai réduit ») créent des demandes de précision et rallongent les délais.

Préparez un modèle interne

Un simple modèle « Courrier CFE – 1447-M-SD » avec champs à remplir réduit drastiquement les oublis et les erreurs d'adressage. Quelques minutes de préparation une fois par an, pour gagner du temps toute l'année.

Faites le lien avec votre stratégie d'entreprise

La CFE n'est pas qu'une taxe : elle reflète votre implantation. Quand vous choisissez une commune, un local ou une zone, la fiscalité locale fait partie du coût total. C'est un réflexe de pilotage, pas une corvée administrative. Pour anticiper l'ensemble de votre fiscalité d'entreprise, notre guide sur la TVA et les régimes d'imposition peut compléter utilement votre approche.

Conclusion

La cotisation foncière des entreprises n'est pas un impôt figé : elle dépend de vos établissements, de vos locaux, de votre activité et des décisions des collectivités locales. L'approche la plus efficace consiste à traiter la CFE comme un sujet de gestion récurrent : chaque printemps, vous vérifiez votre situation et vous déposez, si nécessaire, une déclaration 1447-M-SD pour demander une exonération ou signaler une modification.

En appliquant les bonnes pratiques — dossier par établissement, justificatifs complets, preuve de dépôt, anticipation avant début mai — vous sécurisez votre fiscalité locale, vous évitez les surimpositions et vous gagnez en sérénité.

En cas de doute, un expert-comptable en ligne peut analyser rapidement votre situation et vous accompagner dans vos démarches déclaratives.

Contacter Socic — Expert-comptable en ligne →