Qu'est-ce qu'un amortissement comptable ?

L'amortissement comptable est un mécanisme essentiel en comptabilité : il consiste à répartir le coût d'une immobilisation (un bien durable) sur sa durée d'utilisation probable.

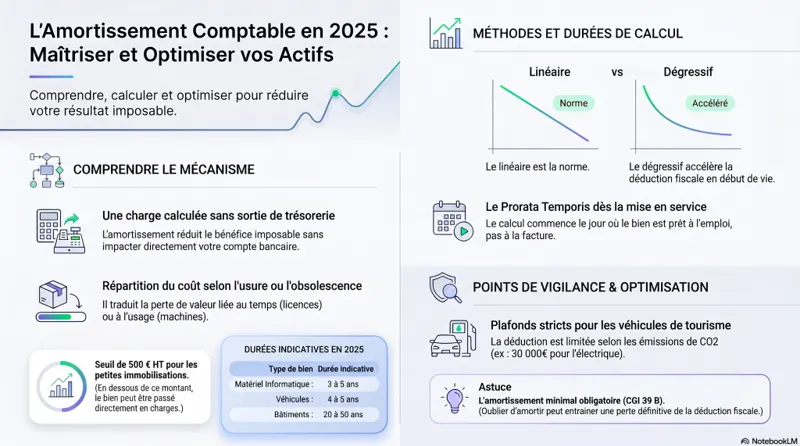

Concrètement, il traduit la perte de valeur d'un actif liée :

- à l'usure (machine, véhicule, mobilier),

- à l'obsolescence (informatique, logiciels),

- ou au temps (certains droits, licences).

✅ L'amortissement répond à une double logique :

- Comptable : respecter l'image fidèle et le principe de prudence ;

- Fiscale : la dotation est, en principe, déductible et vient réduire le résultat imposable (IS ou IR selon le régime).

Définition et rôle comptable

En comptabilité française, l'amortissement est comptabilisé via une dotation aux amortissements (compte 6811), qui vient diminuer le résultat de l'exercice.

📌 Point important : l'amortissement est une charge calculée (il ne génère pas de sortie de trésorerie). Il sert à étaler le coût d'un investissement sur plusieurs années.

L'intérêt pour la gestion de votre entreprise

L'amortissement est utile à plusieurs niveaux :

- Optimisation fiscale : la dotation diminue la base imposable (et donc l'impôt sur les sociétés ou l'IR).

- Anticipation des investissements : vous visualisez la « consommation » de vos actifs et planifiez leur renouvellement.

- Transparence financière : le bilan reflète mieux la réalité économique (actifs non surévalués).

À noter : l'obligation d'amortir certains biens (notamment les constructions) ne reflète pas toujours la réalité économique. On peut ainsi trouver au bilan des bâtiments très anciens totalement amortis mais ayant une valeur de marché significative.

Exemple : une entreprise achète un matériel de production 20 000 € (HT) en 2026, pour une durée d'utilisation estimée à 5 ans. En amortissement linéaire, elle constatera une dotation annuelle de 4 000 €, qui réduira son résultat imposable.

Vous souhaitez calculer vos amortissements et optimiser votre fiscalité ? Nos experts-comptables en ligne vous accompagnent.

Contacter un expert-comptable en ligne →Quelles sont les immobilisations amortissables ?

Une immobilisation amortissable est un bien durable (utilisé au-delà d'un an) dont la valeur se déprécie dans le temps. Pour comprendre comment les immobilisations s'inscrivent dans votre patrimoine, consultez notre guide sur le bilan comptable.

Les immobilisations corporelles (biens « physiques »)

Les immobilisations corporelles sont des actifs tangibles utilisés durablement dans l'activité, par exemple : machines et matériel industriel, matériel informatique, véhicules, mobilier, bâtiments (hors terrain).

👉 Pour les immeubles, on applique souvent l'approche par composants : on amortit séparément la structure, la toiture, les ascenseurs, les installations techniques… car leurs durées de vie diffèrent.

Les immobilisations incorporelles (biens « non physiques »)

Les immobilisations incorporelles sont des actifs non physiques ayant une valeur économique : logiciels, brevets, marques, licences, certains droits.

- Elles sont amortissables si leur durée d'utilisation est déterminable (cas typique : un logiciel).

- Attention : les terrains et le fonds commercial « classique » ne s'amortissent pas.

💡 En matière de location meublée (LMNP/LMP), les règles d'amortissement présentent des particularités importantes — notamment la distinction terrain/construction et l'approche par composants. Consultez notre article dédié : durées et taux d'amortissement en location meublée.

Cas pratique : une entreprise achète un logiciel 15 000 € utilisable pendant 3 ans. Dotation annuelle en linéaire : 5 000 €.

Besoin d'un accompagnement pour identifier et classer vos immobilisations correctement ?

Prendre rendez-vous avec un expert-comptable →Quelles durées utiliser pour calculer les amortissements comptables ?

La durée d'amortissement dépend de la durée d'utilité (usage prévisible) et des usages comptables, avec une cohérence fiscale attendue.

Durées fréquemment retenues (indicatives) :

| Type de bien | Durée indicative |

|---|---|

| Matériel informatique | 3 ans (parfois 4 à 5 ans selon usage) |

| Véhicules | 4 à 5 ans |

| Machines / matériel industriel | 5 à 10 ans (voire plus selon secteur) |

| Bâtiments | 20 à 50 ans (avec amortissement par composants) |

| Logiciels | 1 à 3 ans (souvent 3 ans) |

Exemple : un ordinateur acheté 3 000 € amorti sur 3 ans → 1 000 € / an (hors prorata temporis si acquisition en cours d'année).

Quelle est la date de début des amortissements comptables ?

L'amortissement commence à la date de mise en service : lorsque le bien est prêt à être utilisé et effectivement affecté à l'exploitation (pas nécessairement la date de facture).

Le prorata temporis

La première année, on calcule généralement au prorata temporis (en fonction du temps d'utilisation sur l'exercice).

Exemple corrigé : annuité « pleine » de 2 400 €. Machine mise en service le 1er mars 2026 (10 mois d'utilisation sur l'année civile).

Calcul : 2 400 × (10/12) = 2 000 €.

👉 Conclusion : investir en fin d'année peut réduire fortement la dotation déductible de la première année (effet prorata).

Comment calculer un amortissement comptable ? (linéaire, dégressif, variable)

1) Méthode linéaire (la plus courante)

Le linéaire répartit le coût de façon égale sur la durée.

Formule : Valeur amortissable ÷ Durée d'utilisation

Exemple : machine 10 000 € amortie sur 5 ans → 2 000 € / an.

| Année | Valeur nette au début | Dotation annuelle | Valeur nette à la fin |

|---|---|---|---|

| 1 | 10 000 € | 2 000 € | 8 000 € |

| 2 | 8 000 € | 2 000 € | 6 000 € |

| 3 | 6 000 € | 2 000 € | 4 000 € |

| 4 | 4 000 € | 2 000 € | 2 000 € |

| 5 | 2 000 € | 2 000 € | 0 € |

2) Méthode variable (par unités d'œuvre)

Cette méthode suit l'utilisation réelle (heures machine, kilomètres, unités produites).

Exemple : une machine coûte 50 000 € et peut produire 100 000 unités. Si elle produit 10 000 unités la première année : 50 000 / 100 000 × 10 000 = 5 000 €.

📢 En pratique, cette méthode est plus rare car elle demande un suivi très rigoureux des unités d'œuvre.

3) Méthode dégressive (fiscal, sous conditions)

Le dégressif permet de constater plus d'amortissement au début (utile sur des biens vite obsolètes).

📌 Coefficients fiscaux (CGI art. 39 A) selon la durée d'usage :

- 3 à 4 ans : coefficient 1,25

- 5 à 6 ans : coefficient 1,75

- au-delà de 6 ans : coefficient 2,25

Exemple corrigé (durée 5 ans) : bien de 10 000 € → taux linéaire = 20 %. Coefficient = 1,75. Taux dégressif = 20 % × 1,75 = 35 %.

Dotation année 1 : 10 000 × 35 % = 3 500 €

Dotation année 2 : (10 000 – 3 500) × 35 % = 2 275 €

… puis bascule en linéaire quand il devient plus avantageux (règle de bascule).

Important : l'amortissement dégressif est réservé aux biens neufs éligibles (liste et conditions dans le CGI). Il est notamment exclu pour les véhicules de tourisme, le mobilier de bureau, les biens d'occasion, etc.

Linéaire ou dégressif ? Nos experts vous aident à choisir la méthode la plus adaptée à votre situation fiscale.

Demander un conseil personnalisé →Existe-t-il des limites aux amortissements comptables ?

Plafonds d'amortissement pour les véhicules de tourisme

Pour les véhicules de tourisme (VP), la déduction fiscale de l'amortissement est plafonnée. Vous amortissez comptablement le véhicule sur son coût réel, mais la part au-delà du plafond n'est pas déductible fiscalement. Pour choisir le meilleur mode d'acquisition, consultez notre article sur l'achat de véhicule en société : emprunt ou crédit-bail.

✅ Plafonds applicables (barème CO₂ WLTP) :

| Émissions CO₂ (WLTP) | Plafond d'amortissement déductible |

|---|---|

| 0 à 19 g/km (100 % électrique) | 30 000 € |

| 20 à 49 g/km (hybrides rechargeables) | 20 300 € |

| 50 à 159 g/km | 18 300 € |

| ≥ 160 g/km | 9 900 € |

📣 Si le véhicule est en crédit-bail ou en location longue durée, la logique est similaire : une fraction des loyers peut être réintégrée fiscalement.

Amortissements irrégulièrement différés (CGI art. 39 B)

L'article 39 B du CGI impose un amortissement minimal : à chaque clôture, le cumul des amortissements pratiqués doit être au moins égal à celui obtenu en appliquant un amortissement linéaire « normal » depuis l'origine.

✅ Objectif : éviter de « décaler » artificiellement des amortissements pour piloter le résultat.

Si l'entreprise amortit moins que le minimum requis, la fraction non pratiquée devient un amortissement irrégulièrement différé et est définitivement non déductible fiscalement (perte sèche).

| Différé régulier | Différé irrégulier | |

|---|---|---|

| Condition | Cumul ≥ minimum art. 39 B | Cumul < minimum art. 39 B |

| Conséquence fiscale | Déduction préservée | Déduction définitivement perdue |

Pour aller plus loin sur l'impact des amortissements sur votre bilan comptable et son optimisation, consultez notre guide dédié.

Astuces fiscales (légales) pour mieux piloter vos amortissements

1) Choisir le bon mode (linéaire vs dégressif) quand c'est possible

Le dégressif peut réduire l'impôt plus tôt (effet trésorerie), si votre bien est éligible. À valider selon la nature du bien et votre trajectoire de résultat.

2) Faire attention aux véhicules (plafonds + fiscalité)

Le plafond peut rendre une partie de l'amortissement non déductible. Avant d'acheter, simulez le coût fiscal réel.

3) Ne pas se tromper sur le prorata temporis

Un investissement en novembre/décembre = dotation très faible la 1ère année. Si vous voulez maximiser la dotation dès l'année 1, anticipez la mise en service.

Pour tout savoir sur ce mécanisme, consultez notre article complet sur le prorata temporis.

4) « Petites immobilisations » : passer en charges si possible

L'administration admet souvent qu'un bien de faible valeur puisse être comptabilisé en charge immédiatement.

📌 Seuil généralement retenu : 500 € HT par élément (à apprécier avec cohérence et méthode constante).

5) Tenir un suivi propre (pour éviter les erreurs coûteuses)

Tableau des immobilisations à jour (date, base amortissable, durée, mode, prorata, VNC). C'est indispensable en cas de contrôle et pour éviter les amortissements irrégulièrement différés. N'oubliez pas non plus de déclarer correctement vos immobilisations dans votre liasse fiscale.

Votre tableau d'amortissement est-il à jour ? Un expert Socic peut réaliser un audit de vos immobilisations et sécuriser votre déduction fiscale.

Faire auditer mes amortissements →Amortissements et investissement immobilier : SCI, LMNP, LMP

Les règles d'amortissement jouent un rôle central dans la fiscalité des investissements immobiliers. Quelques points clés à connaître :

- En LMNP/LMP au réel, les amortissements du bâti, du mobilier et des composants permettent de neutraliser tout ou partie du résultat imposable — mais depuis 2025, ils sont réintégrés lors du calcul de la plus-value à la revente. Lire notre article : Plus-value LMNP et réintégration des amortissements (réforme 2025).

- En SCI à l'IS, l'amortissement de l'immeuble (hors terrain) est le levier n°1 pour réduire le résultat imposable. Lire notre guide : SCI et option à l'impôt sur les sociétés.

- La valorisation du bien immobilier à l'actif du bilan (valeur d'origine vs valeur vénale) impacte directement la base amortissable : quelle valeur inscrire pour un bien immobilier au bilan ?

🏠 Vous êtes investisseur en LMNP, LMP ou détenteur d'une SCI ? Nos experts-comptables spécialisés en immobilier vous accompagnent pour optimiser vos amortissements dans le respect des règles fiscales.

Parler à un expert comptable en ligneRetrouvez nos experts en vidéo

Le cabinet Socic publie régulièrement des contenus vidéo pour vous aider à mieux piloter votre comptabilité et votre fiscalité. Retrouvez toutes nos vidéos sur la chaîne YouTube Socic, animée par Jean-Luc Javelaud, expert-comptable et commissaire aux comptes.

FAQ – amortissement comptable

Un amortissement réduit-il la trésorerie ?

Non. C'est une charge non décaissée. La trésorerie diminue à l'achat, pas lors de l'amortissement. L'amortissement vient uniquement diminuer le résultat comptable et fiscal sans générer de flux financier.

Peut-on amortir un terrain ?

Non, car le terrain n'a pas de durée d'utilisation limitée (il peut se valoriser). En revanche, le bâtiment construit dessus s'amortit. Cette distinction est particulièrement importante lors de l'inscription d'un bien immobilier au bilan — consultez notre article sur la valorisation d'un bien immobilier à l'actif du bilan.

Amortissement comptable et amortissement fiscal sont-ils toujours identiques ?

Souvent oui, mais pas toujours : certaines règles fiscales (plafonds véhicules, dispositifs spécifiques, exclusions) créent des écarts entre comptabilité et fiscalité. C'est notamment le cas pour les amortissements en location meublée, soumis à des règles de plafonnement spécifiques.

Que se passe-t-il si j'oublie de pratiquer un amortissement ?

Si le cumul d'amortissements pratiqués est inférieur au minimum légal (art. 39 B CGI), la fraction non pratiquée devient un amortissement irrégulièrement différé : elle est définitivement perdue sur le plan fiscal. Il est donc crucial de tenir un tableau d'amortissements rigoureux et de le mentionner correctement dans votre liasse fiscale annuelle.

Comment optimiser mon bilan grâce aux amortissements ?

Les amortissements influencent directement la valeur nette de vos actifs et donc la présentation de votre bilan. Allonger les durées d'amortissement, opter pour le crédit-bail ou pratiquer un amortissement par composants sont autant de leviers à étudier. Notre guide sur l'optimisation du bilan comptable vous en dit plus.

💼 Vous avez des questions sur vos amortissements ou souhaitez une analyse personnalisée de votre situation fiscale ?

Contacter un expert-comptable en ligne →