Rappel du dispositif : ce que c'était, pour qui, et combien ça rapportait

À quoi servait le crédit d'impôt formation du dirigeant ?

Le crédit d'impôt formation du dirigeant visait à encourager la montée en compétences des chefs d'entreprise, y compris dans les petites structures. Il concernait les dépenses de formation du dirigeant d'entreprise individuelle (EI), du dirigeant de société (gérant, président, etc.), quelle que soit la taille de l'entreprise — avec un avantage renforcé pour les microentreprises sur une période donnée.

Le mécanisme était atypique : il ne reposait pas sur le montant réellement payé à l'organisme de formation, mais sur une formule forfaitaire indexée sur le SMIC horaire brut.

Un expert-comptable SOCIC pour sécuriser votre fiscalité formation

Crédit d'impôt supprimé, FAF, déductibilité, TVA : votre situation mérite une analyse personnalisée. Prenez contact avec notre équipe.

Contacter un expert-comptable en ligne →

La formule de calcul (jusqu'aux formations 2024)

Le crédit d'impôt se calculait ainsi :

- SMIC horaire brut × nombre d'heures de formation, dans la limite de 40 heures par année civile.

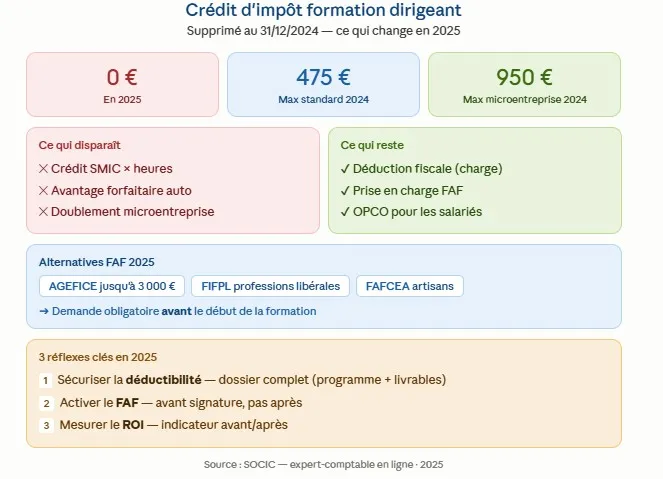

Exemple (année 2024) : pour 40 heures, avec un SMIC horaire brut 2024 de 11,88 €, le crédit d'impôt maximal standard atteignait : 11,88 € × 40 = 475,20 €.

Ce n'était pas un « gros » dispositif en montant, mais il avait une force : il était simple, relativement prévisible, et encourageait à se former régulièrement.

Le doublement temporaire pour certaines microentreprises (jusqu'en 2024)

Sur les dernières années du dispositif, le législateur a renforcé l'avantage pour les plus petites structures. Jusqu'en 2024, certaines entreprises répondant à la définition de microentreprise au sens européen (notamment moins de 10 salariés et CA ou total de bilan ≤ 2 M€) pouvaient bénéficier d'un crédit d'impôt doublé :

- Plafond standard : 475,20 €

- Plafond doublé : 950,40 €

⚠️ Point d'attention : on confond souvent « microentreprise » (au sens européen) avec « micro-entrepreneur » (régime micro-social / micro-fiscal). Ce n'est pas automatiquement la même chose. Pour en savoir plus sur le régime micro, consultez notre article micro-entrepreneur 2026 : obligations, seuils et astuces.

Pourquoi ce dispositif intéressait autant les TPE ?

Parce que les dirigeants de TPE ont rarement le temps de monter des dossiers complexes, financent souvent eux-mêmes les formations stratégiques (pilotage, vente, management), peuvent difficilement immobiliser de la trésorerie, et cherchent des leviers simples de réduction d'impôt. Ce crédit d'impôt « forfaitaire » remplissait bien ce rôle, même si le montant restait limité.

Votre stratégie formation 2025 est-elle optimisée ?

Un expert-comptable SOCIC analyse votre situation (statut, régime fiscal, FAF éligibles) et vous aide à sécuriser chaque dépense de formation.

Contacter un expert-comptable en ligne →La fin du crédit d'impôt en 2025 : ce qui est acté (textes, calendrier, conséquences)

Un dispositif arrivé à échéance au 31 décembre 2024

Le crédit d'impôt formation du dirigeant a été prorogé une dernière fois jusqu'au 31 décembre 2024. Ensuite, aucun texte n'est venu prolonger le dispositif pour 2025. Résultat :

- ✅ Formation réalisée en 2024 : crédit d'impôt possible (selon conditions)

- ❌ Formation réalisée en 2025 : crédit d'impôt impossible

L'abrogation et la mise à jour de la doctrine

La suppression est désormais consolidée par l'abrogation législative intervenue via la loi de finances ultérieure. L'administration fiscale a, en outre, retiré ses commentaires correspondants dans sa doctrine publiée (mise à jour BOFiP annoncée en mai 2026).

⚠️ Traduction pratique : même si vous trouvez encore des articles anciens, simulateurs ou fiches non mises à jour, le crédit d'impôt formation dirigeant ne doit plus être « attendu » en 2025.

Quelles conséquences immédiates pour les entrepreneurs ?

En 2025, un dirigeant qui finance une formation ne peut pas générer de crédit d'impôt via l'ancien mécanisme (SMIC × heures). Il doit raisonner autrement : déductibilité + prise en charge + justificatifs, et a intérêt à arbitrer entre « formation payée par l'entreprise » vs « formation payée à titre personnel » selon des règles strictes.

Le point clé à retenir : La formation n'est pas « moins intéressante » en 2025. Elle devient simplement moins subventionnée fiscalement via ce dispositif précis. Votre objectif consiste à optimiser le financement (FAF/OPCO), la déductibilité, la traçabilité et l'impact sur la trésorerie.

En 2025, que reste-t-il possible ? Déduction fiscale, prise en charge et montage propre selon votre statut

La dépense de formation du dirigeant peut rester déductible

La fin du crédit d'impôt ne signifie pas que la dépense devient « inutile » fiscalement. Dans beaucoup de situations, la formation constitue une charge engagée dans l'intérêt de l'entreprise, donc déductible du résultat imposable — si elle est correctement justifiée et rattachée à l'activité.

Ce qui compte : le lien avec l'activité, le bénéficiaire, le mode de règlement, la justification (programme, convention, attestation, facture, preuve de présence) et le traitement TVA.

💡 Conseil SOCIC : considérez la formation comme un investissement de pilotage. Une formation bien documentée (programme + objectifs + livrables) se défend bien mieux qu'un intitulé vague sans contenu détaillé. Retrouvez la liste complète des charges déductibles dans notre guide charges déductibles en SAS, SASU, SARL, EURL (2026).

Cas par cas selon votre statut juridique et fiscal

Entreprise individuelle (EI) à l'impôt sur le revenu

En EI, la dépense de formation liée à l'exploitation peut, en principe, être enregistrée en charge professionnelle si elle sert l'activité. Tout ce qui contribue à acquérir/maintenir les compétences nécessaires à l'exploitation est généralement déductible, sous réserve de ne pas relever d'une dépense personnelle. Pour une vision complète du cadre fiscal de l'EI, consultez notre guide complet entreprise individuelle 2026.

Points de vigilance : formation trop éloignée de l'activité actuelle (risque de requalification), formation « loisir » sans lien professionnel (risque élevé), mélange des dépenses (voyage/hôtellerie) sans ventilation justifiée.

Société à l'IS (SAS/SASU, SARL/EURL à l'IS)

En société, si la formation profite à l'entreprise (meilleure gestion, meilleure conformité, meilleure vente…), la société peut payer la formation du dirigeant et la comptabiliser en charge, sous réserve d'un intérêt social démontrable, d'une dépense non excessive, et d'une décision conforme à la gouvernance. Pour tout comprendre sur la fiscalité de votre SASU, consultez notre guide SASU 2026 : fiscalité, optimisation et stratégies.

💡 Conseil SOCIC : en SASU/EURL, gardez une trace écrite simple (décision de l'associé unique) lorsque le montant devient significatif.

Société à l'IR (SARL de famille, certaines SNC, EURL à l'IR)

La logique reste celle de la déduction au niveau du résultat fiscal transmis aux associés. L'intérêt de l'exploitation et la justification documentaire restent centraux.

Peut-on récupérer la TVA sur une formation en 2025 ?

Cela dépend de deux éléments : (1) l'organisme de formation facture-t-il la TVA ? (beaucoup de formations peuvent être exonérées de TVA) ; (2) votre entreprise est-elle assujettie et a-t-elle droit à déduction ? (en franchise en base, vous ne récupérez pas la TVA). Pour maîtriser les règles de déductibilité de la TVA, consultez notre guide complet TVA déductible 2026.

Les alternatives de financement en 2025 : FAF, OPCO et autres leviers

Les Fonds d'Assurance Formation (FAF) des dirigeants non-salariés

Beaucoup de dirigeants peuvent obtenir une prise en charge (partielle) via un FAF lié à leur activité. Pour tout comprendre sur les plafonds 2026 et les démarches à suivre, consultez notre article dédié comment financer la formation du dirigeant d'entreprise.

- AGEFICE — pour les dirigeants non salariés du commerce, industrie, services (prise en charge jusqu'à 3 000 €/an selon les dernières données 2026)

- FIFPL — professions libérales relevant de certains périmètres

- FAFCEA — artisans

- Et autres fonds selon votre code NAF/activité et votre caisse

💡 Conseil SOCIC : n'attendez pas la fin d'année. Beaucoup de prises en charge exigent une demande avant le début de la formation et un dossier complet (programme détaillé, devis, objectifs, durée, modalité, CV formateur, etc.).

Les OPCO : surtout pour la formation des salariés

Les OPCO financent principalement la formation des salariés. Pour le dirigeant, les cas de financement existent mais restent plus encadrés. En pratique, pour une TPE/PME, l'OPCO constitue souvent un levier majeur pour former l'équipe, libérant du budget interne pour former aussi le dirigeant.

Autres leviers : négociation, packs, étalement, et logique « formation-action »

Sans crédit d'impôt, le meilleur ROI vient souvent de l'optimisation opérationnelle : négocier un pack entreprise (plusieurs modules), choisir une formation avec livrables (tableaux de bord, procédures, scripts de vente), privilégier la « formation-action » (application directe, gains mesurables), étaler sur l'année pour lisser la trésorerie, former en binôme (dirigeant + responsable) pour ancrer les pratiques.

Erreurs courantes à éviter

- Continuer à « compter » sur le crédit d'impôt en 2025 : certains entrepreneurs provisionnent mentalement 475 € ou 950 € et se retrouvent avec un trou de trésorerie. ⚠️ En 2025, ce crédit d'impôt n'existe plus.

- Confondre « microentreprise » (au sens européen) et « micro-entrepreneur » : le doublement historique ne se déduisait pas automatiquement de votre régime micro-fiscal.

- Payer la formation à titre personnel sans cadre puis demander un remboursement « comme ça » : en société, un remboursement mal documenté peut être requalifié.

- Acheter une formation trop éloignée de l'activité ou sans programme détaillé : c'est le scénario parfait pour une remise en cause de la déductibilité.

- Oublier les pièces justificatives : la facture seule est insuffisante. Il faut souvent aussi convention, programme, émargement/attestation de présence, preuves d'exécution en e-learning.

- Mélanger formation et « voyage » : séminaire à l'étranger, hôtel, restauration… Sans ventilation propre et intérêt démontré, le risque fiscal augmente fortement.

- Comptabiliser en immobilisation par réflexe : la formation est généralement une charge. Immobiliser « par prudence » peut compliquer le traitement sans apporter d'avantage automatique.

Bonnes pratiques

- Écrire l'objectif business de la formation (1 page) : « mettre en place un contrôle de gestion mensuel », « réduire le DSO », « sécuriser la conformité TVA », etc.

- Constituer un dossier formation complet : devis, facture, convention, programme, attestation, preuves e-learning, livrables.

- Vérifier l'éligibilité FAF/OPCO avant de signer : beaucoup de refus viennent d'une demande trop tardive ou d'un organisme non conforme aux critères.

- Séparer clairement ce qui relève du pro et du perso : si une partie est personnelle, ne la faites pas payer par l'entreprise.

- Choisir une formation « actionnable » : procédures, templates, accompagnement, mise en œuvre. En cas de contrôle, la démonstration de l'intérêt pour l'entreprise devient évidente.

- Mettre en place un mini-reporting avant/après : indicateurs commerciaux, marge, temps de traitement, erreurs. Cela transforme la formation en investissement mesurable.

- Anticiper la trésorerie : calendrier de paiement, acompte, étalement, et articulation avec les périodes fiscales/sociales.

Conseils SOCIC : les 3 priorités en 2025

Priorité 1 : sécuriser la déductibilité (votre « nouveau » levier fiscal)

Sans crédit d'impôt, la première optimisation devient la déduction. Pour la rendre robuste :

- Rédigez un court mémo interne « Intérêt de la formation pour l'entreprise »

- Conservez le programme détaillé (pas seulement une page marketing)

- Gardez les preuves d'assiduité (émargement, logs e-learning)

- Documentez les livrables (tableaux, process, supports)

Pour aller plus loin sur les leviers de réduction d'impôt accessibles aux dirigeants, lisez notre article sur les rémunérations exonérées de charges et d'impôts ainsi que notre guide sur l'optimisation de la rémunération du dirigeant.

Priorité 2 : activer les financements (FAF/OPCO) comme un process, pas comme un « coup »

La meilleure approche consiste à ritualiser : un point « budget formation » trimestriel, un tableau des dispositifs mobilisables (FAF/OPCO) + plafonds + conditions, un calendrier des dépôts de dossiers, un modèle de dossier prêt à l’emploi (programme, objectifs, justificatifs entreprise).

Priorité 3 : arbitrer « formation du dirigeant » vs « formation de l'équipe »

En 2025, une stratégie efficace consiste souvent à : faire financer au maximum la formation des salariés via l'OPCO, réserver les dépenses directes de trésorerie à la formation stratégique du dirigeant, puis répliquer en interne via des ateliers (le dirigeant forme l'équipe après s'être formé).

💡 Conseil SOCIC : transformez une formation dirigeant en « projet d'entreprise ». Si vous pouvez montrer une mise en œuvre (nouvelle procédure, nouveau tableau de bord, nouvelle politique commerciale), vous sécurisez la déduction et maximisez le ROI.

Besoin d'un accompagnement personnalisé sur votre budget formation 2025 ?

Nos experts-comptables en ligne vous aident à identifier les FAF éligibles, sécuriser la déductibilité et optimiser votre fiscalité globale.

Prendre contact avec un expert-comptable en ligne →Exemples concrets

Exemple 1 — EI (IR) : formation « pilotage de trésorerie » en 2025

Contexte : une entrepreneure en EI (IR) paie 1 200 € une formation de 2 jours sur le pilotage de trésorerie et la gestion des marges.

- ❌ Pas de crédit d'impôt formation dirigeant

- ✅ Dépense potentiellement déductible si lien direct avec l'activité

- ✅ Dossier à conserver : programme, facture, attestation

Impact : la déduction réduit le bénéfice imposable, donc l'IR et potentiellement les cotisations sociales (selon régime et mécanique), ce qui compense partiellement l'absence de crédit d'impôt.

Exemple 2 — SASU à l'IS : formation « closing & vente B2B » en 2025

Contexte : un président de SASU suit une formation vente B2B à 2 500 € HT, objectif : structurer le pipeline et augmenter le taux de transformation.

- La SASU paye la formation

- La dépense passe en charge si l'intérêt social est clair

- Documents : convention, programme, facture, preuve de participation, livrables (scripts, CRM, playbook)

- Bonus : si l'organisme facture de la TVA et si la SASU récupère la TVA, l'impact net de trésorerie peut baisser

Pour tout savoir sur la rémunération et la fiscalité de la SASU, consultez notre article dédié rémunération ou dividendes : que choisir pour le président de SASU ?

Exemple 3 — 2024 vs 2025 : l'écart « crédit d'impôt » qui surprend

Contexte : un gérant réalise 40 heures de formation.

- Formation en 2024 : crédit d'impôt maximal 11,88 × 40 = 475,20 € (voire 950,40 € si microentreprise éligible au doublement)

- Formation en 2025 : 0 € de crédit d'impôt, même volume d'heures

Le bon réflexe en 2025 : chercher une prise en charge FAF/OPCO et maximiser la valeur opérationnelle de la formation.

Exemple 4 — Formation « IA & automatisation » : sécuriser le lien avec l'activité

Contexte : une TPE de services forme son dirigeant à l'IA (automatisation devis, relances, reporting).

Ce qui rend le dossier solide : programme orienté process (CRM, facturation, support client), livrables (workflows, templates, procédures), mesure d'impact (temps administratif réduit, meilleure réactivité). Même sans crédit d'impôt, la dépense se défend fiscalement et se rentabilise vite.

Exemple 5 — Cas sensible : séminaire « business » avec hôtel et restauration

Contexte : formation sur 3 jours, incluant un « bootcamp » dans une autre ville, avec frais annexes.

Bonne approche : facture distincte formation vs hôtel/restauration, justification du déplacement (lieu imposé, calendrier), ventilation claire, prudence sur les frais somptuaires ou non nécessaires. Objectif : éviter la requalification en dépense personnelle ou excessive.

Checklist : formation dirigeant 2025 — ce qu'il faut vérifier

- Vérifier que la formation 2025 ne fait l'objet d'aucune « promesse » de crédit d'impôt (il est supprimé)

- Identifier votre statut (EI, SASU, EURL, SARL…) et votre régime fiscal (IR/IS)

- Vérifier le mode de paiement (entreprise recommandé si dépense pro + justificatifs)

- Constituer le dossier : devis, convention, programme détaillé, facture, attestation, preuve e-learning

- Rédiger un mini-mémo « intérêt pour l'entreprise » (objectifs + résultats attendus)

- Vérifier la TVA sur la facture (exonération ? TVA récupérable ?)

- Explorer la prise en charge FAF (AGEFICE/FIFPL/FAFCEA…) avant de démarrer

- Si salariés : explorer OPCO pour former l'équipe et optimiser le budget global

- Comptabiliser correctement (charge) et archiver au moins la durée recommandée

- Mesurer un indicateur avant/après (marge, taux transfo, délais, erreurs) pour prouver l'intérêt

FAQ — Crédit d'impôt formation dirigeant 2025

Le crédit d'impôt formation des dirigeants existe-t-il encore en 2025 ?

Non. Il a cessé de s'appliquer après le 31 décembre 2024. Les formations réalisées en 2025 n'ouvrent plus droit à ce crédit d'impôt.

Puis-je quand même déduire ma formation de mon résultat en 2025 ?

Souvent oui, si la formation présente un lien réel avec l'activité et si vous conservez des justificatifs (programme, convention, attestation, facture). La dépense doit rester raisonnable et engagée dans l'intérêt de l'entreprise.

Je suis micro-entrepreneur : puis-je bénéficier d'un avantage équivalent en 2025 ?

Le crédit d'impôt spécifique est supprimé. En micro-entreprise (régime micro), la logique de déduction des charges est limitée par le fonctionnement forfaitaire du régime. L'optimisation passe plutôt par une prise en charge via un fonds (FAF) si vous y êtes éligible, et par le choix d'un format de formation rentable. Consultez notre guide micro-entreprise ou régime réel : quelle option choisir ? pour comprendre les implications fiscales selon votre régime.

La suppression concerne-t-elle aussi les dirigeants de SASU/SARL ?

Oui. Le crédit d'impôt formation du dirigeant ne s'applique plus, quel que soit le type de structure. En revanche, la société peut souvent payer la formation et la passer en charge si l'intérêt social est démontrable.

Comment prouver qu'une formation est « dans l'intérêt de l'entreprise » ?

Avec un programme détaillé, des objectifs opérationnels (ex : améliorer la marge, mettre en place un reporting, sécuriser la TVA), une attestation de présence, et idéalement des livrables (procédure, tableau de bord, scripts, etc.).

Quelles sont les meilleures alternatives de financement pour un dirigeant non salarié ?

Les fonds d'assurance formation (FAF) liés à votre activité : AGEFICE, FIFPL, FAFCEA selon les cas. Les règles, plafonds et délais de dépôt varient : il faut souvent déposer avant le début de la formation. Retrouvez tous les détails dans notre article comment financer la formation du dirigeant d'entreprise.

Est-ce que je peux récupérer la TVA sur une formation ?

Seulement si l'organisme facture de la TVA et si votre entreprise a un droit à déduction (assujettie à la TVA, hors franchise). Beaucoup de formations sont exonérées : dans ce cas, pas de TVA à récupérer. Pour plus de détails, consultez notre guide TVA déductible 2026.

Quelles pièces faut-il conserver en cas de contrôle ?

Facture, convention, programme, attestation/émargement, preuves e-learning, échanges (mail de convocation), et un document interne expliquant l'intérêt pour l'entreprise. Plus la formation est chère, plus le dossier doit être solide.

Puis-je me faire rembourser par ma société une formation payée personnellement ?

Oui, mais avec prudence : il faut une justification claire, une facture au bon nom ou une procédure de remboursement documentée, et la démonstration de l'intérêt social. Sans cadre, le risque de requalification augmente.

La suppression du crédit d'impôt veut-elle dire que l'administration « n'aime pas » les formations de dirigeants ?

Non. Elle signifie simplement que l'incitation fiscale spécifique est supprimée. Les règles générales de déductibilité et de justification restent applicables.

Comment optimiser ma stratégie formation 2025 sans crédit d'impôt ?

En combinant (1) prise en charge FAF/OPCO quand possible, (2) déductibilité sécurisée par un dossier complet, (3) formation-action avec livrables, (4) mesure du ROI, (5) arbitrage intelligent entre formation du dirigeant et formation de l'équipe. Nos experts-comptables SOCIC peuvent vous accompagner dans cette démarche.

Conclusion

La suppression du crédit d'impôt formation des dirigeants en 2025 change la donne, mais elle ne doit pas freiner vos investissements en compétences. En pratique, le levier fiscal « automatique » disparaît, et vous gagnez à piloter votre formation comme un vrai projet d'entreprise : financement (FAF/OPCO) + déduction sécurisée + preuves + impact mesuré.

En appliquant les bonnes pratiques (dossier complet, intérêt de l'entreprise, séparation pro/perso, anticipation des demandes de prise en charge), vous protégez votre comptabilité, vous réduisez votre risque fiscal, et vous maximisez le retour sur investissement.

Pour aller plus loin sur les dispositifs d'optimisation fiscale accessibles aux dirigeants, consultez nos articles sur les compléments de revenus exonérés d'impôts et sur comment financer le développement de votre entreprise.

Un expert-comptable SOCIC pour sécuriser votre fiscalité formation

Crédit d'impôt supprimé, FAF, déductibilité, TVA : votre situation mérite une analyse personnalisée. Prenez contact avec notre équipe.

Contacter un expert-comptable en ligne →