Déclaration d'impôt 2026 : faut-il rattacher son enfant majeur à son foyer fiscal ?

Au moment de la déclaration d'impôt sur le revenu 2026, une question revient dans beaucoup de foyers — et très souvent chez les dirigeants de TPE, indépendants et professions libérales : faut-il rattacher son enfant majeur à son foyer fiscal ou le laisser déclarer seuls ses revenus ? Derrière cette décision, il n'y a pas une « bonne réponse » universelle, mais un arbitrage fiscal à faire entre parts de quotient familial, imposition des revenus de l'enfant, réductions d'impôt pour scolarité et, alternative fréquente, déduction d'une pension alimentaire en cas de déclaration séparée.

En pratique, le bon choix dépend de trois variables :

- l'âge de votre enfant au 1er janvier de l'année d'imposition,

- sa situation (études, handicap, résidence),

- les niveaux de revenus du foyer et de l'enfant (salaires, apprentissage, stage, alternance, bourses, etc.).

Objectif de ce guide : vous donner une méthode claire, chiffrée et actionnable, comme en cabinet, pour choisir entre rattachement et déclaration séparée — et sécuriser votre dossier en cas de contrôle.

Vous êtes entrepreneur ou indépendant et vous souhaitez être accompagné sur ce point ?

Contacter un expert-comptable en ligne →

Partie 1 — Comprendre le rattachement d'un enfant majeur : règles, conditions, effets fiscaux

1. Rattachement : définition simple (et ce que cela change)

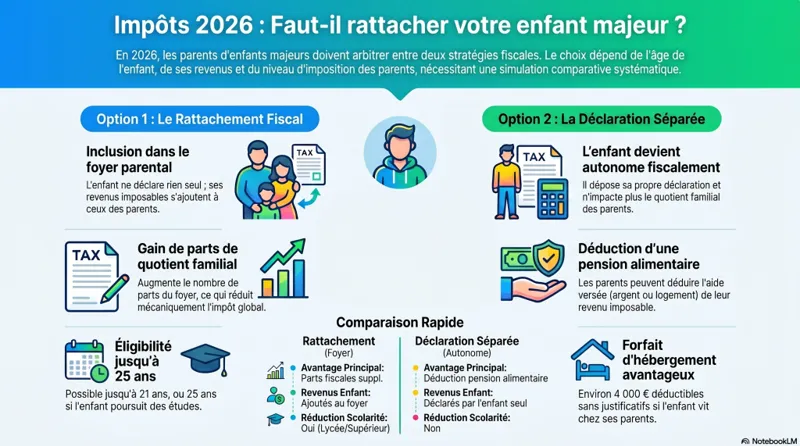

Le rattachement permet d'inclure un enfant majeur dans le foyer fiscal de ses parents, au lieu qu'il dépose une déclaration de revenus à son nom. Concrètement :

- Les revenus imposables de l'enfant (s'il en a) s'ajoutent à ceux du foyer.

- Le foyer bénéficie en contrepartie d'un avantage de quotient familial (augmentation du nombre de parts), dans la limite des plafonnements applicables.

- Selon la scolarité, le foyer peut bénéficier d'une réduction d'impôt « frais de scolarité » si les conditions sont remplies.

Le rattachement n'est donc pas « gratuit » : on récupère des parts, mais on « absorbe » aussi les revenus imposables de l'enfant. C'est précisément ce que vous devez arbitrer. Pour en savoir plus sur les leviers d'optimisation fiscale disponibles, consultez notre guide payer moins d'impôts : nos 10 meilleures astuces fiscales.

2. Jusqu'à quel âge peut-on rattacher un enfant majeur ?

En règle générale, un enfant devient imposable personnellement à partir de 18 ans. Cependant, les parents peuvent demander le rattachement si l'enfant majeur remplit l'une des conditions suivantes :

- Jusqu'à 21 ans : rattachement possible si l'enfant a au plus 21 ans au 1er janvier de l'année d'imposition.

- Jusqu'à 25 ans : rattachement possible si l'enfant poursuit des études (la notion recouvre en pratique un parcours d'enseignement supérieur, formation, etc., avec justificatifs : carte étudiante ou certificat de scolarité).

- Sans limite d'âge : en cas d'handicap de l'enfant (selon les critères fiscaux), le rattachement peut rester possible sans condition d'âge.

Point de vigilance : l'âge s'apprécie classiquement au 1er janvier de l'année d'imposition. Une différence de quelques jours peut donc modifier le droit au rattachement.

3. La demande de rattachement : formalisme et preuve

Le rattachement d'un enfant majeur n'est pas automatique. Il suppose une demande de l'enfant (souvent par écrit) acceptant le rattachement à votre foyer fiscal.

💡 Conseil (sécurisation) : conservez un écrit daté et signé de l'enfant (papier ou PDF), ainsi que les justificatifs de scolarité le cas échéant. En cas de contrôle, c'est la pièce la plus simple à produire.

4. Parents séparés / divorcés : un seul foyer fiscal possible

Lorsque les parents ne forment pas un seul foyer fiscal (séparation, divorce, imposition distincte), l'enfant majeur ne peut être rattaché qu'à un seul foyer. Il faut donc arbitrer :

- Quel parent a l'imposition la plus élevée (et donc l'intérêt le plus fort à récupérer des parts) ?

- Quel parent supporte réellement la charge (hébergement, frais) ?

- Faut-il compenser par une contribution financière hors impôt (accord familial) ?

En pratique, les situations de coparentalité peuvent conduire à des décisions « optimisation + équité », mais fiscalement l'administration attend un choix unique et cohérent.

5. Effet fiscal majeur : le quotient familial (parts) et son plafonnement

Le mécanisme des parts fiscales (quotient familial) vise à adapter l'impôt à la composition du foyer. Rattacher un enfant majeur augmente le nombre de parts, ce qui peut réduire l'impôt… mais :

- Le gain est souvent plafonné par les règles de plafonnement du quotient familial.

- Le gain dépend directement de votre tranche marginale d'imposition (TMI) et de votre niveau de revenus.

Conséquence pour les entrepreneurs : un dirigeant rémunéré (salaire, dividendes, BNC, etc.) dans une tranche élevée profite souvent davantage du rattachement… à condition que l'enfant n'ait pas de revenus imposables significatifs. Si vous êtes dirigeant de SASU ou d'EURL, retrouvez les spécificités fiscales dans notre article sur la fiscalité de la SASU.

Prendre rendez-vous avec un expert-comptable →Partie 2 — Rattachement ou déclaration séparée : méthode de calcul, cas typiques, revenus de l'enfant

1. Étape 1 : cartographier les revenus de l'enfant (ce qui compte vraiment)

Avant toute simulation, listez les revenus de l'enfant sur l'année :

- Salaires (CDD, CDI, job étudiant).

- Alternance / apprentissage (souvent avec régime d'exonération partielle sous conditions et plafonds).

- Indemnités de stage (souvent exonérées dans certaines limites).

- Revenus indépendants (micro-entreprise, BNC, création d'activité — fréquent chez les enfants d'entrepreneurs). Consultez notre guide complet de la micro-entreprise 2026 pour comprendre les règles fiscales spécifiques.

- Revenus financiers (intérêts, dividendes) si l'enfant possède un patrimoine.

- Aides : bourses, APL… (pas toujours imposables, mais attention aux effets collatéraux).

Important : certains revenus bénéficient d'exonérations (apprentissage, stage, salaires étudiants sous conditions). Même s'ils existent, ils ne « plombent » pas forcément le rattachement.

2. Étape 2 : comparer deux scénarios

Pour décider, comparez systématiquement :

- Scénario A : rattachement (parts + éventuelle réduction scolarité, mais ajout des revenus imposables de l'enfant).

- Scénario B : déclaration séparée (enfant imposé seul) + possibilité pour les parents de déduire une pension alimentaire si les conditions sont remplies.

📌 La meilleure stratégie consiste à faire au moins deux simulations sur le simulateur officiel, puis à affiner avec vos données réelles (bulletins, attestations, frais supportés, logement).

3. Les réductions d'impôt pour frais de scolarité : un bonus, mais rarement décisif seul

Quand l'enfant (ou enfant rattaché) est scolarisé, vous pouvez, selon le niveau, bénéficier d'une réduction d'impôt sous réserve de cocher les cases correspondantes et de respecter les conditions (enfant à charge/rattaché, scolarité au 31 décembre, etc.).

Les montants usuels sont historiquement :

- Collège : réduction forfaitaire (montant faible).

- Lycée : réduction plus élevée (souvent autour de 153 €).

- Enseignement supérieur : réduction plus élevée (souvent autour de 183 €).

💡 Conseil : traitez cette réduction comme un « plus » et non comme l'argument principal. Le vrai différentiel se joue sur le quotient familial, le plafonnement et la pension alimentaire.

4. Déclaration séparée + pension alimentaire : quand cela devient très intéressant

Si l'enfant majeur n'est pas rattaché, les parents peuvent parfois déduire une pension alimentaire versée à l'enfant, à condition de démontrer :

- l'état de besoin de l'enfant (ressources insuffisantes au regard des dépenses) ;

- la réalité des versements (virements, loyers payés, factures réglées, etc.) ;

- un montant proportionné et cohérent.

Cette solution est fréquente quand :

- l'enfant travaille et a des revenus, ce qui rend le rattachement moins favorable ;

- les parents sont dans une TMI élevée et peuvent « transformer » une aide familiale en déduction ;

- l'enfant vit hors du domicile (loyer, charges), ce qui justifie plus facilement un soutien financier.

Point fiscal incontournable : si vous déduisez une pension, l'enfant doit déclarer la pension reçue dans sa propre déclaration. On ne « gagne » donc pas deux fois : on déplace l'imposition vers le foyer de l'enfant, souvent moins imposé.

5. Hébergement sous le toit des parents : le forfait admis et la preuve

Lorsque l'enfant vit chez vous, l'administration admet généralement une évaluation forfaitaire pour la nourriture et le logement, revalorisée chaque année, d'un ordre de grandeur d'environ 4 000 € (variable selon l'année d'imposition). Cette tolérance ne dispense pas de bon sens :

- Gardez des éléments concrets : attestation d'hébergement, justificatifs de dépenses, charges, etc.

- Restez cohérent avec la situation de l'enfant (ressources, alternance, bourse).

💡 Conseil : en cas de déclaration séparée + pension, sécurisez par des virements mensuels identifiés (« Pension alimentaire – mois AAAA ») plutôt que par des paiements en espèces ou irréguliers.

6. Cas typiques (logique de décision rapide)

Cas 1 — Enfant étudiant, petit job occasionnel

Souvent, le rattachement est favorable : peu de revenus imposables à ajouter, gain en parts intéressant.

Cas 2 — Enfant en alternance/apprentissage avec rémunération

Tout dépend du montant imposable après exonérations. Dans beaucoup de dossiers, le rattachement reste possible sans surcoût majeur, mais il faut vérifier l'impact exact sur le revenu imposable du foyer.

Cas 3 — Enfant majeur qui crée son activité (micro-entreprise)

La déclaration séparée devient souvent attractive : l'enfant a des revenus imposables propres, parfois faibles au démarrage, et vous pouvez soutenir via pension si besoin (avec prudence et justificatifs).

Cas 4 — Parents à forte imposition + enfant sans revenus

Rattachement presque toujours gagnant, sous réserve de plafonnement des parts.

Cas 5 — Parents modestes + enfant avec revenus moyens

Déclaration séparée souvent préférable : ajouter les revenus de l'enfant peut faire perdre des aides ou augmenter le taux, et le gain en parts est moins puissant.

Partie 3 — Mode d’emploi « cabinet » : simulation, pièces à garder, impacts annexes

1. La simulation en 20 minutes : la méthode la plus fiable

Pour trancher sans erreur, procédez ainsi :

- Simulation A : vous rattachez l'enfant (avec ses revenus imposables) + réduction scolarité si applicable.

- Simulation B : l'enfant déclare seul, et vous testez une pension alimentaire déductible (si justifiée).

- Vous comparez : impôt net, taux de prélèvement, et si possible revenu fiscal de référence (RFR).

Pourquoi le RFR compte ? Parce qu'il peut conditionner ou influencer des dispositifs : exonérations, tarifs, bourses, aides locales, etc. Chez beaucoup d'entrepreneurs, l'impôt n'est pas le seul enjeu : le RFR joue un rôle « silencieux ». Retrouvez notre guide complet pour déclarer ses revenus en ligne en 2026.

2. Pièces justificatives à conserver (rattachement ou pension)

En cas de rattachement :

- Demande écrite signée de l'enfant (ou équivalent).

- Justificatifs d'études (carte étudiante, certificat de scolarité) si rattachement « études ».

- Éléments sur la situation (adresse, foyer unique si parents séparés).

En cas de pension alimentaire :

- Relevés bancaires (virements réguliers, libellés clairs).

- Quittances/loyer payé par les parents, factures, assurance, frais de scolarité.

- Justificatifs de ressources de l'enfant (si disponibles) ou éléments sur son état de besoin.

- Attestation d'hébergement si l'enfant vit au domicile.

💡 Conseil : créez un dossier « Impôt – enfant majeur – année XXXX » avec 10 pièces maximum. En contrôle, la rapidité de réponse vaut de l'or.

3. Impacts sur le prélèvement à la source : attention au décalage

Le choix entre rattachement et déclaration séparée peut modifier votre taux de prélèvement à la source, le taux appliqué à l'enfant (s'il déclare seul), ainsi que le risque de régularisation l'année suivante si votre situation change en cours d'année (alternance, embauche, fin d'études).

En clair : même si l'impôt final est optimisé, votre trésorerie mensuelle peut varier. Les entrepreneurs doivent intégrer ce point pour éviter une mauvaise surprise de trésorerie en fin d'année.

4. Impacts « annexes » : taxes locales, aides, bourses, CAF (prudence)

Selon les cas, rattacher un enfant majeur peut influencer des paramètres non fiscaux ou fiscaux périphériques, par exemple : droits à certaines aides conditionnées au RFR, éligibilité à des dispositifs locaux (transports, cantine, etc.), cohérence de situations administratives (adresse, autonomie de l'enfant).

Le bon arbitrage ne consiste pas uniquement à « payer moins d'impôt », mais à optimiser l'ensemble impôt + droits + trésorerie.

Erreurs courantes à éviter

Erreur 1 : rattacher l'enfant « par habitude » sans refaire la simulation

À partir du moment où l'enfant commence à gagner correctement sa vie (alternance, CDI, activité), le rattachement peut devenir coûteux. Une simulation annuelle évite les décisions automatiques.

Erreur 2 : oublier que l'enfant doit demander le rattachement

Sans accord (preuve), vous fragilisez le dossier. Conservez un écrit simple signé.

Erreur 3 : déclarer une pension alimentaire sans preuve de versement

Une pension déductible se justifie. Sans virements ni pièces, le risque de remise en cause augmente.

Erreur 4 : déduire une pension alors que l'enfant est rattaché

On ne cumule pas librement les deux avantages. Le rattachement et la pension obéissent à des règles distinctes : mélange = risque fiscal.

Erreur 5 : ignorer l'exonération partielle de certains revenus (apprentissage, stage, salaires étudiants)

Beaucoup de familles surévaluent le « coût » des revenus de l'enfant. Une partie peut être exonérée sous conditions et plafonds : vérifiez avant de renoncer au rattachement.

Erreur 6 : parents séparés qui tentent un double rattachement

Un seul foyer fiscal possible. L'administration rectifie et peut appliquer intérêts/majorations si l'erreur persiste.

Erreur 7 : oublier la réduction pour frais de scolarité (case à cocher)

Le montant est modeste mais certain. C'est une erreur « bête » et fréquente.

Bonnes pratiques

Bonne pratique 1 : faire 2 simulations systématiques (rattachement vs séparation + pension)

C'est la méthode la plus robuste, surtout quand l'enfant alterne études et travail.

Bonne pratique 2 : raisonner en « revenu imposable ajouté » plutôt qu'en « revenu perçu »

Entre exonérations, abattements, frais, le montant réellement imposable peut être bien plus faible.

Bonne pratique 3 : documenter la situation avec un mini-dossier annuel

Demande de rattachement, certificat de scolarité, virements, attestation d'hébergement : 10 minutes d'archivage évitent des heures plus tard.

Bonne pratique 4 : préférer des virements bancaires libellés plutôt que des paiements informels

En matière de pension, la traçabilité fait la différence.

Bonne pratique 5 : surveiller le RFR et le taux de prélèvement à la source

Le meilleur choix fiscal peut dégrader la trésorerie mensuelle ou impacter des droits : anticipez.

Bonne pratique 6 : arbitrer « qui rattache » en cas de séparation selon l'impact global

Le parent le plus imposé n'est pas toujours celui qui doit rattacher : tout dépend des revenus de l'enfant et du plafonnement des parts.

Conseils de Socic

1) Ne cherchez pas la règle, cherchez le résultat net : l'impôt est un calcul. Entre parts, plafonnement, exonérations et pension, l'intuition se trompe souvent. Chez SOCIC, la décision se prend toujours après simulation.

2) Sécurisez avant d'optimiser : un rattachement sans preuve, ou une pension sans virements, peut coûter plus cher qu'un « petit » gain fiscal initial. ⚠️ L'optimisation fragile devient une source de stress inutile.

3) Anticipez l'évolution : l'année de fin d'études, d’embauche, ou de création d'activité, le meilleur choix peut changer. La stratégie gagnante est souvent « rattachement pendant les études », puis « séparation + organisation des aides » quand l'enfant bascule vers l'autonomie.

4) Pensez trésorerie : un dirigeant qui augmente fortement son taux de prélèvement à la source pour un gain final limité se crée une tension mensuelle. Ajustez votre taux si nécessaire dans votre espace fiscal.

👉 Besoin d'une analyse personnalisée de votre situation ?

Parler à un expert-comptable en ligne →Exemples concrets

Exemple 1 — Enfant étudiant, 20 ans, job d'été modeste

Vous êtes couple avec revenus confortables. Votre enfant de 20 ans travaille 2 mois l'été. Une partie de ses revenus peut être exonérée sous conditions (salaires étudiants). Résultat fréquent : rattachement gagnant car l'avantage en parts dépasse largement l'ajout de revenu imposable.

Exemple 2 — Enfant 23 ans, études + alternance rémunérée

L'enfant perçoit une rémunération d'alternance. Selon les règles applicables et plafonds d'exonération, le revenu imposable ajouté au foyer peut être limité… ou non. Ici, la simulation départage souvent. Résultat courant : rattachement encore possible et intéressant, mais à vérifier chaque année.

Exemple 3 — Enfant 24 ans, fin d'études, CDI en septembre

Année « mixte » : 8 mois étudiant, 4 mois salarié. Le rattachement peut rester favorable si les revenus imposables sur l'année demeurent modérés. En revanche, l'année suivante (année pleine de CDI), la déclaration séparée devient souvent meilleure.

Exemple 4 — Enfant 22 ans, micro-entreprise (services), revenus en croissance

Si vous rattachez, vous ajoutez le bénéfice imposable (micro-BNC ou réel) au foyer. Selon votre TMI, cela peut coûter cher. La déclaration séparée + aide via pension (si besoin réel) devient souvent plus rationnelle.

Exemple 5 — Parents séparés : choix du foyer de rattachement

Parent A (TMI élevée) et Parent B (TMI faible). L'enfant a peu de revenus. Fiscalement, rattacher chez A maximise souvent l'intérêt, mais il faut aligner la décision avec la réalité de la charge et les accords familiaux. Fiscalement, l'administration attend un choix unique, cohérent, et documenté.

Checklist : rattachement enfant majeur 2026

- Vérifier l'âge de l'enfant au 1er janvier de l'année d'imposition.

- Vérifier la condition études (certificat / carte étudiante) ou handicap le cas échéant.

- Lister les revenus de l'enfant et distinguer imposable vs exonéré.

- Faire 2 simulations : rattachement vs séparation + pension.

- Contrôler le plafonnement du quotient familial (gain réel).

- Vérifier la réduction frais de scolarité et cocher les cases.

- Si pension : privilégier des virements mensuels + justificatifs de dépenses.

- Si rattachement : conserver la demande écrite de l'enfant.

- Revoir l'impact sur le taux de prélèvement à la source.

- Archiver un mini-dossier « année N » (PDF) en cas de contrôle.

FAQ — Rattachement enfant majeur et déclaration d'impôt

À partir de quel âge un enfant doit-il déclarer ses revenus ?

En principe, dès sa majorité (18 ans), il devient imposable personnellement. Toutefois, il peut être rattaché au foyer fiscal des parents jusqu'à 21 ans (au 1er janvier de l'année d'imposition) et jusqu'à 25 ans s'il poursuit des études, sous conditions.

Le rattachement est-il automatique si l'enfant vit chez moi ?

Non. Le rattachement suppose une démarche et l'accord de l'enfant majeur. Le fait de vivre au domicile ne suffit pas à lui seul.

Si je rattache mon enfant majeur, dois-je ajouter tous ses revenus ?

Vous ajoutez ses revenus imposables au foyer. Certains revenus peuvent bénéficier d'exonérations ou de plafonds d'exonération (apprentissage, stage, salaires étudiants) selon les règles et limites applicables.

Peut-on rattacher un enfant majeur chez les deux parents séparés ?

Non. Un enfant majeur ne peut être rattaché qu'à un seul foyer fiscal. Il faut choisir le foyer le plus cohérent et/ou le plus optimal.

Dans quels cas la déclaration séparée est-elle plus avantageuse ?

Souvent quand l'enfant a des revenus imposables significatifs (CDI, activité indépendante, micro-entreprise), car les ajouter au foyer peut augmenter fortement l'impôt. La déclaration séparée peut aussi permettre aux parents de déduire une pension alimentaire si les conditions sont remplies.

Puis-je déduire une pension alimentaire si mon enfant est rattaché ?

En règle générale, la pension alimentaire déductible concerne un enfant non rattaché. Il faut éviter les cumuls non prévus, qui exposent à une remise en cause.

La pension alimentaire est-elle toujours déductible ?

Non. Elle doit être justifiée (état de besoin de l'enfant, réalité des versements, montant proportionné). Et l'enfant doit déclarer la pension reçue.

Existe-t-il un montant forfaitaire si l'enfant vit chez ses parents ?

L'administration admet souvent un forfait pour logement et nourriture, revalorisé chaque année, d'un ordre de grandeur autour de 4 000 €. Le montant exact dépend de l'année concernée : vérifiez la limite applicable à votre déclaration.

Le rattachement donne-t-il droit à une réduction d'impôt pour scolarité ?

Cela peut être le cas si l'enfant est à charge/rattaché et scolarisé, et si vous cochez les cases correspondantes. Le montant varie selon le niveau (lycée, enseignement supérieur, etc.).

Que faire si mon enfant alterne études et travail dans l'année ?

C'est précisément le type de situation où la simulation est indispensable. Vous comparez rattachement vs séparation + pension, en intégrant les revenus imposables réels sur l'année. Consultez notre guide sur la déclaration de revenus 2026 pour entrepreneurs pour les bonnes pratiques à suivre.

Cette décision impacte-t-elle le prélèvement à la source ?

Oui, potentiellement. Le choix modifie votre impôt final et peut ajuster votre taux. Anticipez l'effet trésorerie, surtout si vous êtes dirigeant avec des revenus variables.

Conclusion

Rattacher un enfant majeur à son foyer fiscal peut être une excellente décision… ou une mauvaise habitude coûteuse. La solution optimale dépend du niveau de revenus du foyer, des revenus imposables de l'enfant, des exonérations applicables et de l'alternative « déclaration séparée + pension alimentaire ».

Pour éviter les erreurs et choisir sereinement, appliquez une règle simple :

- deux simulations,

- des justificatifs propres,

- une décision revue chaque année, surtout quand l'enfant bascule vers l’emploi, l'alternance à forte rémunération ou la création d'activité.

Vous souhaitez une analyse personnalisée de votre dossier fiscal familial ? Nos experts-comptables sont disponibles pour vous accompagner.

Prendre rendez-vous avec un expert-comptable en ligne →