Frais réels ou abattement de 10 % : le choix qui peut faire économiser plusieurs milliers d'euros

Au moment de valider votre déclaration d'impôts 2026 (revenus 2025), la même décision revient chaque année : conserver l'abattement forfaitaire de 10 % ou opter pour la déduction des frais professionnels au réel. Derrière ce libellé un peu « technique », il y a un choix très concret — laisser l'administration appliquer automatiquement le forfait (simple, automatique) ou déduire vos dépenses réellement engagées (souvent plus avantageux… à condition d'être rigoureux).

Pour un entrepreneur, un dirigeant ou un indépendant qui cumule parfois plusieurs statuts (mandat social + contrat de travail, micro-entreprise + salariat…), cet arbitrage peut représenter plusieurs centaines, parfois plusieurs milliers d'euros d'économie d'impôt. 💡 Le bon choix ne dépend pas d'une intuition : il dépend d'un calcul, d'une méthode, et d'une capacité à prouver vos dépenses.

Objectif de ce guide : vous donner une méthode claire, actionnable et conforme aux règles fiscales, pour savoir quelle case cocher, quoi déduire, quoi éviter et comment vous protéger en cas de contrôle.

Votre situation est complexe (multi-revenus, SASU, dirigeant assimilé salarié) ?

Parler à un expert-comptable en ligne →

Partie 1 — Comprendre les deux options

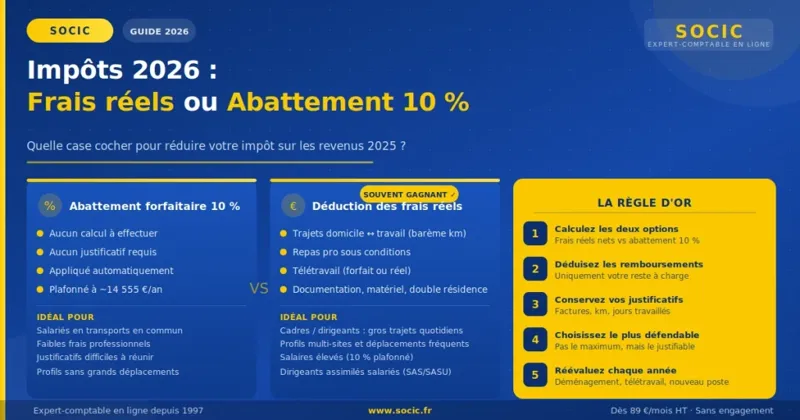

L'abattement forfaitaire de 10 % : le choix « par défaut »

Pour les revenus imposés dans la catégorie traitements et salaires, l'administration fiscale applique par défaut un abattement forfaitaire de 10 % destiné à couvrir vos frais professionnels (transport, repas, documentation, etc.).

Concrètement :

- vous n'avez rien à calculer,

- vous n'avez rien à justifier,

- vous acceptez un « forfait » censé représenter vos dépenses pro.

Plafond : l'abattement de 10 % est plafonné (le montant évolue selon l'année). Pour la déclaration 2026 (revenus 2025), on retrouve couramment un plafond autour de 14 555 €. À partir d'un certain niveau de salaire, le 10 % n'augmente plus — ce qui rend les frais réels plus souvent gagnants chez les cadres, dirigeants salariés et profils très mobiles.

Les frais réels : le choix « sur-mesure » (mais exigeant)

Choisir les frais réels, c'est renoncer au forfait de 10 % et déduire à la place vos dépenses réellement supportées et nécessitées par votre activité, payées sur l'année 2025 et justifiables.

En pratique, les frais réels concernent surtout :

- les trajets domicile ↔ travail (souvent le gros poste),

- les repas pris sur le temps de travail, sous conditions,

- certains frais de télétravail (si non remboursés ou partiellement),

- la documentation, certains équipements,

- des frais spécifiques (double résidence, mobilité, etc.).

En contrepartie, vous devez tenir une traçabilité (tableaux, calculs, km, jours travaillés), conserver des preuves (factures, tickets, attestations) et rester strictement dans ce que la doctrine fiscale autorise.

✅ Traduction simple : les frais réels peuvent faire baisser l'impôt, mais ils ne pardonnent pas l'à-peu-près.

Partie 2 — Quelle case cocher et comment ça fonctionne sur la déclaration 2026 ?

Où se joue le choix 10 % vs frais réels ?

Le choix concerne principalement les revenus déclarés en traitements et salaires. Sur la déclaration en ligne, cela se traduit par :

- le maintien du forfait 10 % (aucune option particulière à activer),

- ou l'activation d'une option « frais réels » qui ouvre un champ de saisie pour le montant total.

📌 Point clé — couple marié/pacsé : l'option s'applique par déclarant. Il est fréquent que l'un reste au 10 % (peu de frais) tandis que l'autre passe aux frais réels (beaucoup de déplacements, repas, etc.). Faites le calcul pour chaque personne, puis comparez l'impôt global du foyer.

Que se passe-t-il si vous cochez « frais réels » ?

Vous remplacez la déduction automatique de 10 % par un montant que vous calculez. Ce montant vient en déduction de vos salaires imposables. L'administration peut demander des justificatifs a posteriori : vous ne les joignez pas à la déclaration, mais vous devez pouvoir les produire.

Les 3 conditions indispensables des frais réels

- Nécessité professionnelle : la dépense est imposée par l'exercice de votre activité (pas par un choix de confort).

- Dépense supportée : vous l'avez réellement payée et elle n'est pas déjà remboursée par l’employeur.

- Justification : facture, ticket, relevé, attestation, calcul détaillé… et cohérence d'ensemble.

✅ Ce triptyque nécessité / paiement / preuve permet d'éviter 80 % des problèmes.

Partie 3 — Méthode de calcul : savoir si les frais réels vous font gagner de l'argent

Le principe du seuil de rentabilité

Les frais réels deviennent intéressants quand leur total est supérieur à l'abattement de 10 % (en tenant compte du plafond). Autrement dit :

- frais réels estimés = 2 000 € et abattement 10 % = 3 500 € → le forfait 10 % gagne ;

- frais réels estimés = 7 000 € et abattement 10 % = 4 000 € → les frais réels gagnent.

Comparez toujours des montants nets de remboursements. Si l’employeur prend en charge 50 % d'un abonnement transport, vous ne pouvez pas déduire 100 %.

Étape 1 — Estimer l'abattement forfaitaire de 10 %

Faites une estimation simple : revenus nets imposables × 10 %, puis appliquez le plafond annuel si vous êtes au-dessus. Cette estimation sert à décider, l'administration calculera officiellement.

Étape 2 — Construire un total « frais réels » crédible

Un calcul crédible s'appuie sur un tableau (Excel/Google Sheets) avec les postes, des hypothèses justifiées (jours travaillés, distance, etc.) et des pièces (tickets, factures, attestations).

1) Frais de trajet domicile ↔ lieu de travail

Si vous utilisez votre véhicule personnel, vous pouvez déduire les frais de trajet via le barème kilométrique (qui intègre usure, entretien, assurance, carburant, selon la puissance fiscale et le nombre de kilomètres).

Points de vigilance :

- vous déduisez en principe un aller-retour par jour travaillé,

- vous devez justifier la distance (itinéraire cohérent),

- vous devez justifier le nombre de jours (calendrier, attestations, télétravail),

- vous devez gérer les cas de covoiturage, véhicule partagé, etc.

Si vous êtes en transports en commun, déduisez plutôt le coût réel des abonnements (la part réellement payée par vous).

📍 Conseil SOCIC : faites un « audit trajet » en 15 minutes — distance Google Maps + jours réellement travaillés – jours télétravaillés – congés. Vous obtenez un kilométrage réaliste et évitez les surestimations qui attirent l'œil en cas de contrôle.

2) Frais de repas (déjeuner) : possibles, mais encadrés

Les frais de repas déductibles existent mais l'administration les encadre fortement. Vous devez démontrer que vous ne pouviez pas rentrer déjeuner chez vous (distance/temps), que vous avez supporté un surcoût lié à l'activité, et conserver des justificatifs (tickets, relevés). On ne déduit pas « tout le restaurant » : l'approche retient une logique de surcoût par rapport à un repas à domicile. Consultez également notre article sur les notes de frais comme levier fiscal.

✅ Conseil SOCIC : standardisez — même règle de calcul, même niveau de preuve, une ligne par jour (date, lieu, montant, motif). Cette régularité vaut de l'or en cas de demande de l'administration.

3) Télétravail : déduction possible sous conditions

Si vous avez télétravaillé en 2025, vous pouvez déduire certains frais :

- selon un forfait journalier (si applicable, dans la limite annuelle fixée),

- ou au réel (quote-part de charges : électricité, internet, etc.), avec une justification plus exigeante.

⚠️ Si vous percevez une allocation/indemnité de télétravail, vérifiez son traitement (exonération, plafonds) et évitez toute double déduction. Règle pratique : vous ne déduisez que ce qui reste réellement à votre charge.

4) Documentation, matériel et fournitures

Certains achats utiles à l'activité peuvent entrer dans les frais réels : ouvrages, presse spécialisée, petites fournitures, logiciels, etc. La déduction dépend de la nature professionnelle, de l'absence de remboursement et du caractère raisonnable. Conservez la facture, justifiez l'usage professionnel et restez cohérent sur le montant.

5) Double résidence / mobilité (cas à fort enjeu)

La double résidence peut ouvrir droit à déduction dans certains cas, mais l'administration attend une justification solide (raisons professionnelles ou familiales reconnues, impossibilité raisonnable de déménager, etc.). Les montants peuvent être élevés : la prudence et l'accompagnement sont recommandés.

💡 Conseil SOCIC : dès qu'un poste dépasse « le bon sens » (double résidence, gros km, frais atypiques), préparez un dossier écrit : contexte, contraintes, pièces, calcul. En cas de contrôle, ce dossier fait gagner un temps considérable.

Erreurs courantes à absolument éviter

- Erreur 1 : Croire que l'administration « ajoute » les frais réels au forfait 10 % — en réalité, c'est l'un ou l'autre.

- Erreur 2 : Déduire des frais déjà remboursés par l’employeur (transports, indemnités, notes de frais), ce qui crée une double prise en charge.

- Erreur 3 : Surestimer les trajets (distance fantaisiste, jours travaillés gonflés, oubli du télétravail) — c'est l'erreur la plus fréquente sur les frais kilométriques.

- Erreur 4 : Déduire des dépenses « mixtes » (téléphone, internet, ordinateur) à 100 % sans justification de la part professionnelle.

- Erreur 5 : Jeter les justificatifs ou ne pas savoir les retrouver — sans preuve, la dépense saute.

- Erreur 6 : Déduire des repas « par habitude » sans respecter les conditions (impossibilité de rentrer, surcoût, méthode de calcul).

- Erreur 7 : Oublier le plafond du 10 % — pour les hauts revenus, le forfait se bloque, et la comparaison doit intégrer ce plafond.

📌 Règle pratique : si vous ne pouvez pas expliquer la dépense en 30 secondes et la prouver en 2 minutes, ne la déduisez pas.

Bonnes pratiques pour sécuriser vos frais réels

- Faire une comparaison chiffrée chaque année — vos frais évoluent : déménagement, télétravail, changement de poste.

- Tenir un tableau frais réels « vivant » toute l'année plutôt que tout reconstruire en mai.

- Conserver les justificatifs dans un dossier unique (cloud + export PDF + nommage standard : date-montant-fournisseur).

- Distinguer strictement : frais engagés vs frais remboursés vs reste à charge.

- Appliquer une méthode constante (jours travaillés, distance, télétravail) et documenter vos hypothèses.

- Sécuriser les postes sensibles (repas, double résidence, matériel) avec une logique sobre et des pièces solides.

Conseils SOCIC

1) Ne cherchez pas « le maximum », cherchez « le défendable ». En fiscalité, le montant idéal est celui que vous pouvez justifier sans stress.

2) Les frais réels sont souvent gagnants dans 4 profils :

- dirigeants assimilés salariés avec trajets importants,

- salariés en zone périurbaine (beaucoup de km),

- profils multi-sites (missions, déplacements réguliers),

- cadres dont le 10 % atteint le plafond.

Pour les dirigeants de SASU, consultez notre guide sur la fiscalité de la SASU et nos 9 leviers pour optimiser la rémunération du dirigeant.

3) Attention aux changements de situation en 2025 : télétravail intensif, déménagement, nouveaux bureaux, hausse des coûts de transport… Ces changements modifient le calcul. 👉 Ne reconduisez pas « par défaut » le choix de l'année précédente. Découvrez aussi nos 10 meilleures astuces fiscales pour réduire votre imposition.

4) Documentez votre logique une fois, réutilisez-la chaque année. Un fichier « Méthode frais réels » (trajets, repas, télétravail) devient un actif administratif. 💡

Exemples concrets

Exemple 1 — Salarié avec transports en commun : le 10 % reste souvent imbattable

Camille perçoit 32 000 € de salaires imposables. Elle a un abonnement annuel de transport en commun dont l’employeur rembourse 50 %.

- Abattement 10 % estimé : ~3 200 €

- Frais réels transport (reste à charge) : part de l'abonnement payée par Camille

Si le reste à charge est inférieur à 3 200 € et si Camille n'a pas d'autres frais significatifs (repas, télétravail au réel, etc.), le forfait 10 % est souvent plus avantageux, en plus d'être sans justificatifs complexes.

Exemple 2 — Cadre avec gros trajets en voiture : les frais réels deviennent gagnants

Yanis perçoit 55 000 € de salaires imposables. Il réalise 45 km aller (90 km A/R) sur 200 jours travaillés (après déduction congés et télétravail).

- Kilométrage annuel domicile-travail : 90 × 200 = 18 000 km

Il applique le barème kilométrique selon la puissance fiscale de son véhicule, et conserve : carte grise, attestation employeur (lieu de travail), tableau des jours, itinéraire. Dans ce profil, le total des frais réels dépasse souvent le 10 % — et peut le dépasser largement si le forfait approche le plafond.

Exemple 3 — Dirigeante assimilée salariée : le plafond du 10 % change la donne

Sophie, présidente de SASU assimilée salariée, se verse une rémunération élevée. L'abattement de 10 % finit par être plafonné. Si Sophie a des trajets réguliers significatifs, des dépenses professionnelles non remboursées et un télétravail partiellement à sa charge, les frais réels peuvent devenir mécaniquement plus intéressants — car le 10 % n'augmente plus au-delà du plafond. 📌 Voir notre guide sur la déclaration de revenus SASU 2026.

Exemple 4 — Couple : un seul passe aux frais réels

Dans un foyer, l'un des conjoints travaille près de chez lui (peu de frais), l'autre fait 70 km A/R. Il est fréquent que :

- Conjoint A : conserve le 10 % (simple, gagnant),

- Conjoint B : opte pour les frais réels (trajets importants).

Cette combinaison optimise souvent l'impôt global, sans complexifier inutilement la situation du conjoint qui n'a pas de frais significatifs.

Vous n'êtes pas sûr de l'option la plus avantageuse pour votre situation ?

Un expert-comptable SOCIC analyse votre profil et vous aide à choisir et documenter la bonne option en toute sérénité.

Contacter un expert-comptable en ligne →Checklist avant de cocher votre case

- Estimer mon abattement 10 % (et vérifier si j'atteins le plafond).

- Lister mes frais potentiellement déductibles (trajets, repas, télétravail, documentation, autres).

- Retirer tous les remboursements employeur (ne garder que le reste à charge).

- Calculer mes trajets : distance réaliste + jours réellement travaillés (en tenant compte du télétravail).

- Préparer un tableau récapitulatif « frais réels » (total + méthode + pièces).

- Vérifier la cohérence : montants proportionnés à mon salaire et à mon organisation.

- Choisir : rester au 10 % ou cocher « frais réels » pour le(s) déclarant(s) concerné(s).

- Archiver tous les justificatifs (au moins pendant la durée de conservation utile en cas de demande).

FAQ — Frais réels et abattement de 10 % : vos questions

À partir de quel montant les frais réels deviennent-ils plus intéressants que l'abattement de 10 % ?

Quand le total de vos frais réels (net des remboursements) dépasse le montant de l'abattement de 10 % (en tenant compte du plafond). Le bon réflexe : comparer les deux montants, poste par poste, avec un tableau simple.

Les frais réels augmentent-ils le risque de contrôle fiscal ?

Ils peuvent déclencher plus facilement une demande de justificatifs, car vous revendiquez une déduction « sur mesure ». En revanche, un dossier cohérent (tableau + pièces + méthode constante) se défend très bien.

Puis-je déduire mes frais de trajet si je suis en télétravail plusieurs jours par semaine ?

Oui, mais vous devez calculer vos trajets sur les jours de présence et non sur une base théorique. Plus vous télétravaillez, plus le kilométrage déductible baisse mécaniquement.

Puis-je cumuler frais réels et abattement de 10 % ?

Non. Pour un même déclarant et pour les mêmes revenus salariaux, c'est soit le forfait 10 %, soit les frais réels — jamais les deux simultanément.

Si mon employeur rembourse une partie de mes transports, que puis-je déduire ?

Uniquement votre reste à charge. Exemple : abonnement à 1 000 € remboursé 500 € → frais potentiellement déductibles = 500 € (si vous optez pour les frais réels).

Les frais de repas sont-ils toujours déductibles aux frais réels ?

Non. Ils sont déductibles seulement si vous respectez les conditions (notamment impossibilité pratique de rentrer, surcoût lié au travail) et si vous appliquez une méthode de calcul raisonnable et justifiée. Consultez notre article sur les notes de frais pour en savoir plus.

Un couple peut-il choisir 10 % pour l'un et frais réels pour l'autre ?

Oui. L'option s'applique généralement par déclarant. C'est une optimisation fréquente et parfaitement logique quand les profils de frais diffèrent.

Quels justificatifs conserver pour les frais de trajet ?

Une preuve de la distance (itinéraire), la carte grise (si véhicule), un décompte des jours (calendrier, télétravail), et toute pièce utile (attestation employeur sur le lieu de travail, péages si retenus). Voir notre guide complet sur les frais kilométriques 2026.

Puis-je déduire internet et téléphone en frais réels ?

Oui, si vous démontrez l'usage professionnel et si vous ne déduisez que la quote-part pro. Déduire 100 % sans justification reste risqué, surtout si la dépense sert aussi à titre privé.

Je suis dirigeant : suis-je concerné par l'abattement de 10 % ?

Oui, si vous percevez une rémunération imposée en traitements et salaires (cas des dirigeants assimilés salariés de SAS/SASU). En revanche, pour des revenus relevant d'autres catégories (BIC/BNC/BA, dividendes), la logique de déduction n'est pas la même. Consultez notre article dédié aux frais de trajet domicile-travail pour dirigeants.

Quelle est la meilleure stratégie si je ne suis pas sûr de mes justificatifs ?

Rester au forfait 10 % est souvent plus prudent si vous ne pouvez pas constituer un dossier clair. Sinon, vous pouvez choisir les frais réels en ne retenant que les postes les plus solides (trajets documentés, abonnements, etc.).

Conclusion

Pour payer moins d'impôts en 2026, le vrai levier ne consiste pas à « tenter » les frais réels : il consiste à choisir l'option la plus rentable et la plus défendable.

Retenez la règle pratique :

- frais professionnels faibles ou difficiles à prouver → abattement de 10 % (simple, automatique) ;

- frais structurellement élevés (trajets, multi-sites, plafond du 10 %) et bien documentés → frais réels (souvent gagnants).

En appliquant une méthode stable (tableau, preuves, calcul jours/km, déduction du reste à charge), vous transformez une décision stressante en arbitrage rationnel et reproductible, utile chaque année. Pour aller plus loin sur la fiscalité des entrepreneurs, consultez notre guide sur comment payer moins d'impôts et notre article sur la déclaration de revenus en ligne 2026.

Besoin d'un accompagnement personnalisé pour optimiser votre déclaration ?

SOCIC, expert-comptable en ligne, vous guide dans le choix et la documentation de vos frais professionnels, dès la première déclaration.

Demander un accompagnement comptable en ligne →