Comment le fisc taxe la revente de cartes Pokémon (et comment déclarer sans vous tromper)

Le marché des cartes Pokémon a changé de dimension : ventes à plusieurs milliers d'euros, enchères, plateformes spécialisées, grading (PSA, PCA, Beckett), spéculation… et donc contrôle fiscal plus probable. La revente de cartes Pokémon peut être imposée, parfois lourdement, et pas seulement « si vous êtes un pro ».

En pratique, tout dépend de votre situation : vente occasionnelle d'un bien de collection, arbitrages réguliers (achat/revente), activité habituelle assimilable à du commerce, ou stock géré comme une entreprise. Ensuite, la fiscalité se joue sur deux axes :

- Quel régime d'imposition ? Plus-value sur biens meubles (souvent 36,2 % sur la plus-value) ou bénéfices professionnels (BIC, micro-entreprise, régime réel, etc.).

- Quelles obligations déclaratives ? Déclaration de plus-value, revenus d'activité, TVA éventuelle, et cohérence bancaire.

Objectif : vous donner un guide clair, orienté action, avec exemples chiffrés, erreurs fréquentes, bonnes pratiques, checklist et FAQ.

Vous avez une question ? Contactez nos experts comptables en ligne.

On en discute ?

Partie 1 : pourquoi les cartes Pokémon intéressent le fisc

Le fisc ne « s'attaque » pas aux cartes Pokémon en tant que telles. Il applique des règles fiscales générales à un phénomène devenu visible :

- Hausse des prix : certaines cartes valent un salaire annuel.

- Traçabilité numérique : ventes via plateformes, paiements dématérialisés, envois suivis.

- Effet volume : certains particuliers revendent très souvent, parfois comme une activité.

- Data des plateformes : transmissions d'informations à l'administration fiscale dans le cadre européen.

Point clé : le fisc raisonne en termes de revenus et de plus-values. Dès qu'il existe un gain, la question devient : est-ce imposable, et si oui comment ?

💡 Le risque le plus courant n'est pas de « ne pas payer ». C'est de payer trop (mauvais régime), de payer tard (mauvaise déclaration), ou de subir une requalification en activité professionnelle.

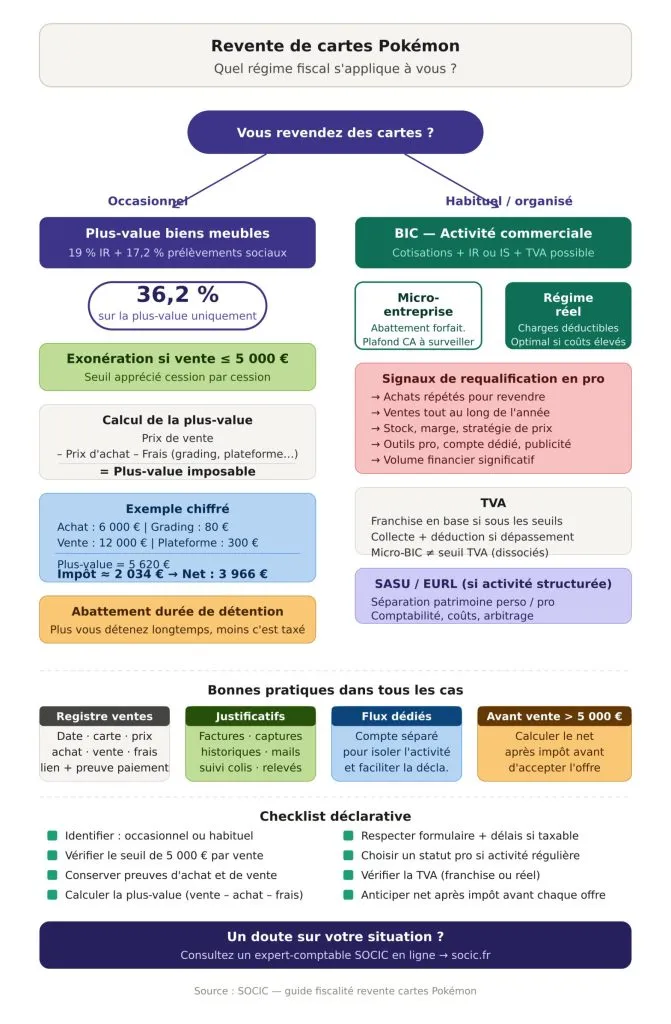

Partie 2 : revente occasionnelle d'une carte Pokémon — fiscalité des plus-values sur biens meubles

Si vous revendez une ou plusieurs cartes issues de votre collection, de manière ponctuelle et sans organisation commerciale, vous êtes souvent dans le régime des plus-values sur biens meubles.

2.1 — Le principe : une plus-value imposée à 36,2 %

Dans ce régime, lorsque la vente est imposable, la plus-value est taxée à :

- 19 % d'impôt sur le revenu (IR),

- + 17,2 % de prélèvements sociaux,

- soit 36,2 % au total.

Cette taxation porte sur la plus-value (prix de vente – prix d'achat – frais éventuels), pas sur le prix de vente total… si vous pouvez justifier votre prix d'achat. À noter que la fiscalité des plus-values fonctionne différemment de celle des crypto-monnaies, soumises à un régime dédié.

2.2 — L'exonération si la vente est ≤ 5 000 € (souvent oubliée)

En matière de biens meubles, il existe une exonération lorsque le prix de cession est inférieur ou égal à 5 000 € par cession. Cela peut couvrir de nombreuses ventes unitaires, même si l'ensemble de votre année représente un montant élevé.

Exemples :

- Vous vendez 1 carte à 2 800 € → en principe, exonération (sous le seuil).

- Vous vendez 1 carte à 6 200 € → seuil dépassé, cession potentiellement taxable sur la plus-value.

💡 Stratégie légale : le seuil s'apprécie cession par cession, pas « au total annuel ». En revanche, si vous découpez artificiellement une cession unique ou si vous basculez dans une activité habituelle, vous changez de terrain fiscal.

2.3 — Comment calcule-t-on la plus-value sur une carte Pokémon ?

Plus-value = Prix de vente – Prix d'achat – frais justifiables

Frais possibles à documenter :

- Frais de grading (si rattachables à la carte vendue),

- Frais de plateforme,

- Frais d'envoi et d'assurance,

- Frais de restauration (à manier avec prudence selon la nature).

Exemple chiffré :

- Achat : 900 € (facture/transaction conservée)

- Grading : 55 €

- Vente : 2 000 €

- Frais plateforme : 80 €

Plus-value = 2 000 – 900 – 55 – 80 = 965 €

Impôt + prélèvements sociaux (36,2 %) ≈ 349 €

2.4 — Durée de détention : un abattement peut réduire l'impôt

Le régime des biens meubles prévoit un abattement pour durée de détention. Plus vous conservez longtemps, plus la plus-value taxable diminue, jusqu'à une exonération totale. L'intérêt est maximal pour les collections anciennes conservées depuis très longtemps. La plupart des revendeurs de cartes modernes opèrent sur des horizons courts (1 à 5 ans).

2.5 — Obligation déclarative : attention aux formulaires et délais

Lorsque la cession est imposable, la déclaration et le paiement ne se font pas toujours « tranquillement » l'année suivante. Il existe des formalités spécifiques (formulaire dédié, dépôt rapide, paiement concomitant).

✅ Conseil SOCIC

Ne vous contentez pas de « mettre ça dans la déclaration annuelle » si vous dépassez 5 000 € par vente et que vous êtes en logique de plus-value sur biens meubles. Faites valider le bon circuit déclaratif (formulaire, délai, justificatifs) pour éviter intérêts de retard et majorations.

👉 Découvrez comment bien documenter vos frais déductibles

Partie 3 : quand la revente de cartes Pokémon devient une activité professionnelle (BIC, micro-entreprise, TVA)

Le vrai sujet de risque fiscal n'est pas la vente exceptionnelle d'une carte chère. C'est la répétition, l'intention spéculative, l'organisation (sourcing, stock, marge, publicité, boutique…). Dans ces cas, l'administration peut considérer que vous exercez une activité commerciale.

3.1 — Les signaux qui font basculer vers une activité habituelle

Le fisc regarde un faisceau d'indices :

- Achats fréquents dans le but de revendre (packs, displays, lots),

- Ventes répétées tout au long de l'année,

- Marge recherchée, stratégie de pricing, arbitrage,

- Utilisation d'outils pro : tableur de stock, comptes dédiés, publicité, page boutique,

- Volume financier significatif,

- Organisation logistique : expéditions quotidiennes, assurance, etc.

👉 Si vous achetez « pour collectionner » puis revendez une partie, vous pouvez rester dans le civil. Si vous achetez « pour gagner », vous vous rapprochez du statut de professionnel.

3.2 — Fiscalité en professionnel : BIC (Bénéfices Industriels et Commerciaux)

En activité commerciale, vos gains deviennent des revenus professionnels imposés en BIC. Deux grandes options s'offrent à vous :

- Micro-entreprise : simplicité, abattement forfaitaire, mais attention au plafond de chiffre d'affaires et à la rentabilité réelle.

- Régime réel : vous déduisez vos charges réelles (achats, grading, frais de port, assurance, matériel…), plus technique mais souvent plus optimal si vous avez des coûts importants.

Différence majeure avec les 36,2 % : en professionnel, vous ne payez pas « 36,2 % sur la plus-value ». Vous payez des cotisations sociales (selon statut), de l'impôt sur le revenu (ou IS si société), et potentiellement la TVA.

💡 Il arrive qu'un vendeur « pense » être taxé à 36,2 % alors qu'il devrait être en BIC, ou l'inverse. C'est une erreur coûteuse.

Pour aller plus loin : micro-entreprise vs régime réel : quelle option gagne ?

3.3 — TVA : quand peut-elle s'appliquer ?

La TVA concerne les assujettis qui exercent une activité économique. Si vous revendez comme un professionnel, la TVA peut entrer en jeu. Deux cas pratiques :

- En micro-entreprise avec franchise en base : vous ne facturez pas la TVA, mais vous ne la récupérez pas non plus.

- Si vous dépassez les seuils ou optez pour le réel : vous facturez la TVA, vous la déduisez sur vos achats (sous conditions), et vous tenez une comptabilité adaptée.

👉 Consultez notre guide complet sur les régimes d'imposition de la TVA pour choisir la bonne option.

💡 Conseil SOCIC

Si votre activité implique beaucoup d'achats (displays, lots, accessoires, grading, assurance), la question TVA et « réel vs micro » mérite un chiffrage. La meilleure option n'est pas celle qui « a l'air simple », c'est celle qui maximise votre revenu net après impôts + charges.

3.4 — Société (SASU/EURL) : utile pour la revente de cartes Pokémon ?

Créer une société peut avoir un intérêt si vous structurez un vrai business (stock important, financement, partenariat boutique), souhaitez séparer patrimoine personnel et professionnel, ou visez une montée en gamme (site e-commerce, salon, etc.).

Mais attention : société = comptabilité, TVA, obligations, coûts de fonctionnement, arbitrage rémunération/dividendes. Pour beaucoup d'activités « semi-pro », la micro-entreprise ou l'entreprise individuelle au réel suffit. Découvrez combien coûte réellement le passage en société ou les avantages d'une SASU à l'IR selon votre situation.

Faire chiffrer ma situation par un expert-comptable SOCICPartie 4 : plateformes de vente, traçabilité et contrôles — ce qui change concrètement

Le développement des plateformes (cartes à l'unité, enchères, marketplaces, paiement intégré) a deux effets : vous vendez plus facilement, et vos ventes laissent des traces exploitables (comptes, historiques, relevés, expéditions, paiements).

4.1 — Transmissions d'informations par les plateformes (cadre européen)

Les plateformes peuvent transmettre des informations à l'administration fiscale dans le cadre de dispositifs européens de lutte contre la fraude (vendeurs actifs, montants encaissés, nombre de transactions, etc.).

👉 « Personne ne verra » devient une stratégie risquée, surtout si vos flux bancaires et vos volumes montrent une activité régulière.

4.2 — Cohérence bancaire : le piège le plus fréquent

Beaucoup de redressements démarrent par une incohérence simple : des encaissements réguliers et d'importants montants sans aucune déclaration correspondante (ni plus-value, ni BIC).

✅ Conseil SOCIC

À partir du moment où les encaissements deviennent significatifs, séparez vos flux (compte dédié), tenez un journal des ventes (date, carte, prix, frais, preuve d'achat). Vous transformez un « risque » en dossier propre et défendable.

Partie 5 : cartes Pokémon, objets de collection… et quel régime exactement ?

Les cartes Pokémon sont des biens meubles. Fiscalement, on les traite comme :

- Un bien meuble revendu occasionnellement → plus-value sur biens meubles,

- Un stock et une activité → BIC,

- Plus rarement, un objet pouvant se rapprocher d'un « objet de collection » au sens économique, avec des règles spécifiques dans certains contextes (TVA, import/export).

👉 Ce n'est pas le mot « collection » qui décide. C'est votre comportement (occasionnel vs habituel) et votre capacité à justifier le prix d'achat et la durée de détention.

Partie 6 : comment déclarer correctement (mode d’emploi actionnable)

6.1 — Si vous êtes « occasionnel » (plus-value sur biens meubles)

- ✅ Vérifier si la cession dépasse 5 000 € (sinon, souvent exonération).

- ✅ Conserver la preuve d'achat (facture, message, historique plateforme, relevé bancaire).

- ✅ Calculer la plus-value : vente – achat – frais.

- ✅ Déposer la déclaration (formulaire dédié) et payer dans les délais requis.

💡 Conseil SOCIC

Sans justificatif d'achat, vous entrez dans une zone grise : vous risquez de payer trop ou de subir un débat avec l'administration. Reconstruisez le dossier (relevés, mails, captures, historique de commande) avant de vendre une carte à forte valeur.

6.2 — Si vous êtes « habituel » (activité commerciale)

- Choisir un cadre : micro-entreprise (si adapté) ou régime réel.

- Tenir un suivi des stocks et des marges.

- Déclarer le chiffre d'affaires (micro) ou le résultat (réel).

- Vérifier la TVA : franchise, seuils, option.

Ici, le bon réflexe est de raisonner comme une petite entreprise : marge nette, charges, preuve d'achat, inventaire, politique de prix.

Être accompagné par un expert-comptable en ligne SOCICErreurs courantes à éviter

- Croire que « c'est un hobby donc pas imposable ». Un hobby peut générer un gain imposable. Le fisc regarde la réalité économique, pas votre passion.

- Dépasser 5 000 € sur une vente et ne rien faire. La cession peut devenir taxable : analyser le régime et déclarer correctement est obligatoire.

- Ne pas conserver les preuves d'achat. Sans prix d'achat justifiable, votre calcul de plus-value devient fragile. Risque : surimposition ou contestation.

- Multiplier les ventes « comme un pro » tout en se déclarant « occasionnel ». Répétition + organisation = risque de requalification en activité commerciale (BIC), avec cotisations, TVA, pénalités.

- Confondre chiffre d'affaires et bénéfice. En professionnel, l'impôt porte sur le résultat selon régime, pas sur « ce qui rentre ». Les seuils micro/TVA se calculent sur le CA.

- Oublier les frais de plateforme, grading et envoi. Ces frais peuvent réduire la plus-value taxable s'ils sont correctement documentés.

- Mélanger compte personnel et flux de ventes importants. En cas de contrôle, cela complique tout. La lisibilité est votre meilleure défense.

Bonnes pratiques à adopter

- Tenir un registre simple des ventes. Date, carte, état, grading, prix d'achat, prix de vente, frais, lien d'annonce, preuve de paiement.

- Sauvegarder les justificatifs dans un dossier unique. PDF factures, captures d'écran, historiques, messages, suivi colis, relevés.

- Séparer les flux financiers. Compte dédié (ou sous-compte), pour isoler l'activité et faciliter la déclaration.

- Anticiper avant une grosse vente (> 5 000 €). Calculez net d'impôt avant d'accepter une offre. Vous évitez la panique après l'encaissement.

- Choisir le bon statut si l'activité est régulière. Micro vs réel vs société : un choix chiffré vaut mieux qu'une habitude. Comparez les leviers de défiscalisation en micro-entreprise.

- Documenter le grading et la valeur. Certificat, numéro, photos, rapport : utile pour prouver la carte vendue et justifier le prix.

Conseils SOCIC

- Pensez « risque fiscal » dès que vous avez 2 paramètres : volume + régularité. Ce n'est pas la passion qui déclenche un problème, c'est l'apparence d'une activité économique non déclarée.

- Ne pilotez pas en brut. Avec une taxation pouvant atteindre 36,2 % sur la plus-value, raisonnez toujours en net après impôts. Une carte vendue 10 000 € n'a pas le même sens si vous l'avez payée 9 500 € ou 1 000 €.

- Sécurisez les « grosses cartes ». Pour une carte à plusieurs milliers d'euros, votre dossier doit être irréprochable : preuve d'achat, traçabilité, frais, certificat, modalités de paiement.

- Si vous achetez pour revendre, assumez une logique d'entreprise. Vous gagnerez en sérénité — et souvent en optimisation (charges déductibles au réel, gestion TVA, etc.). Lisez aussi notre guide sur les dépenses à passer en comptabilité pour payer moins d'impôts.

Exemples concrets

Exemple 1 — Vente d'une carte ancienne conservée longtemps (occasionnel)

Julie revend une carte du set de base conservée depuis l'adolescence. Prix de vente : 4 200 €. Elle ne vend presque jamais.

Prix de cession = 4 200 € → sous le seuil de 5 000 € : souvent exonéré en régime des biens meubles.

Bonne pratique : elle conserve les captures de l'annonce et la preuve du paiement.

Exemple 2 — Vente d'une carte à 12 000 € avec justificatifs complets

Karim achète une carte 6 000 €, la fait grader (80 €), la revend 12 000 € (frais plateforme 300 €).

Plus-value = 12 000 – 6 000 – 80 – 300 = 5 620 €

Taxe (36,2 %) ≈ 2 034 € (hors abattement éventuel de durée).

👉 Son gain net fiscal n'est pas 6 000 €, mais environ 3 966 €. Il doit l'anticiper avant d'accepter l'offre.

Exemple 3 — Achats/reventes toutes les semaines : requalification en activité

Sarah achète des lots, revend à l'unité, a un stock, publie chaque jour, expédie 20 colis par semaine. Elle encaisse 45 000 € sur l'année.

👉 Même si certaines ventes sont petites, l'ensemble ressemble à une activité commerciale. Le bon chemin : se positionner en BIC (micro ou réel) et étudier la TVA. Voir notre guide complet sur l'entreprise individuelle 2026.

Exemple 4 — Vendeur « occasionnel » mais opération de sourcing organisée

Thomas achète 10 displays « pour investir », ouvre, trie, revend. Il ne fait qu'une seule opération dans l'année, mais très organisée.

👉 La fréquence n'est pas le seul critère. L'intention spéculative et l'organisation peuvent suffire à qualifier une activité économique.

Exemple 5 — Absence de justificatif d'achat : le scénario qui coûte cher

Camille vend une carte 8 000 € mais ne peut pas prouver le prix d'achat (lot payé en espèces, sans trace). Elle a aussi des encaissements réguliers.

👉 Risque double : difficulté à calculer une plus-value fiable + suspicion d'activité. La priorité est de reconstituer un maximum de preuves et de clarifier son statut. Dans ce cas, l'accompagnement d'un expert-comptable en ligne est fortement conseillé.

Checklist fiscale — revente de cartes Pokémon

- J'identifie si je suis occasionnel (collection) ou habituel (activité).

- Pour chaque vente, je vérifie si le prix de cession dépasse 5 000 €.

- Je conserve les preuves d'achat et de vente (plateforme, paiement, expédition).

- Je calcule la plus-value avec les frais justifiables (plateforme, grading, assurance, envoi).

- Si je dépasse 5 000 € et que c'est taxable, je respecte le bon circuit déclaratif (formulaire + délai + paiement).

- Si je vends régulièrement, je choisis un statut pro (micro/réel/société) et je mets en place une comptabilité minimale.

- Je sépare les flux : compte dédié ou organisation claire.

- Je vérifie la TVA si mon activité est structurée.

- J'anticipe le net après impôt avant d'accepter une offre.

FAQ — Impôts et revente de cartes Pokémon en France

La revente de cartes Pokémon est-elle imposable en France ?

Oui, elle peut l'être. Si la vente est occasionnelle, elle relève souvent des plus-values sur biens meubles (avec une taxation pouvant atteindre 36,2 % sur la plus-value). Si l'activité est habituelle, elle peut relever d'une activité commerciale (BIC), avec cotisations sociales et éventuellement TVA.

Pourquoi parle-t-on d'une taxe à « plus de 36 % » sur les cartes Pokémon ?

Parce que certaines cessions imposables sont taxées à 19 % (impôt) + 17,2 % (prélèvements sociaux), soit 36,2 % sur la plus-value, lorsque le régime des plus-values sur biens meubles s'applique.

À partir de quel montant dois-je payer des impôts sur une vente ?

Dans le régime des biens meubles, il existe souvent une exonération lorsque le prix de cession est inférieur ou égal à 5 000 € par vente. Au-dessus, la question de la taxation et de la déclaration se pose selon votre situation exacte.

Si je vends plusieurs cartes à 4 900 € dans l'année, suis-je imposé ?

Le seuil s'apprécie en principe par cession. Cependant, si vos ventes deviennent régulières et organisées, vous pouvez basculer dans une logique d'activité professionnelle (BIC), indépendamment du seuil de 5 000 €.

Comment le fisc peut-il savoir que je revends des cartes Pokémon ?

Vos ventes laissent des traces : historiques de plateformes, paiements, expéditions, relevés bancaires. De plus, les plateformes peuvent transmettre certaines informations aux administrations fiscales dans un cadre réglementaire européen.

Que se passe-t-il si je n'ai pas la facture d'achat d'une carte ?

Sans justificatif, vous aurez plus de mal à prouver votre prix d'achat et donc votre plus-value réelle. Cela peut conduire à une surimposition ou à un débat avec l'administration. Il vaut mieux reconstituer le dossier (relevés, emails, captures, historiques de commande) avant une vente importante.

Est-ce que le grading (PSA/PCA) change quelque chose fiscalement ?

Le grading ne change pas le principe d'imposition, mais il peut constituer un frais déductible rattaché à la carte vendue (si justifié). Il renforce aussi la traçabilité via le certificat, le numéro et les photos.

Quand dois-je créer une micro-entreprise pour vendre des cartes Pokémon ?

Quand l'activité devient habituelle : achats dans l'intention de revendre, ventes fréquentes, stock, organisation. La micro-entreprise est une option, mais elle doit être comparée au régime réel et à la question de TVA selon vos marges et vos coûts. Consultez aussi notre guide sur les nouveaux seuils micro-entreprise 2026.

Dois-je payer la TVA sur mes ventes de cartes Pokémon ?

Pas automatiquement. La TVA concerne les activités économiques. Si vous agissez comme un professionnel, la TVA peut s'appliquer (avec franchise en base possible selon seuils). Retrouvez tous les détails dans notre guide TVA : quel régime choisir ?

Puis-je être imposé si je vends « à perte » ?

En logique de plus-value, une vente à perte ne génère pas de plus-value imposable. En logique professionnelle (BIC), vous raisonnez sur un résultat global (recettes – dépenses) : une marge négative n'entraîne pas d'impôt sur bénéfice, mais les obligations déclaratives restent.

Quel est le meilleur réflexe avant de vendre une carte à 10 000 € ?

Calculer votre net : prix de vente – frais – impôt potentiel, et sécuriser vos justificatifs (achat, grading, frais, paiement). Ensuite, vérifier si vous êtes dans le bon régime (occasionnel vs pro) et respecter la bonne procédure de déclaration. En cas de doute, consultez un expert-comptable SOCIC en ligne.

Conclusion

Dès que la collection rencontre la valeur et la liquidité, la fiscalité s'invite. La bonne nouvelle, c'est qu'avec une méthode simple — qualifier votre situation, documenter, choisir le bon régime et déclarer correctement — vous pouvez vendre sereinement, éviter les erreurs et piloter votre gain en net.

- Si vous vendez rarement : sécurisez vos preuves, surveillez le seuil des 5 000 € et calculez la plus-value.

- Si vous vendez souvent : structurez comme une activité, choisissez un statut, traitez TVA et comptabilité proprement.

- Dans tous les cas : la traçabilité n'est pas votre ennemie, c'est votre assurance.