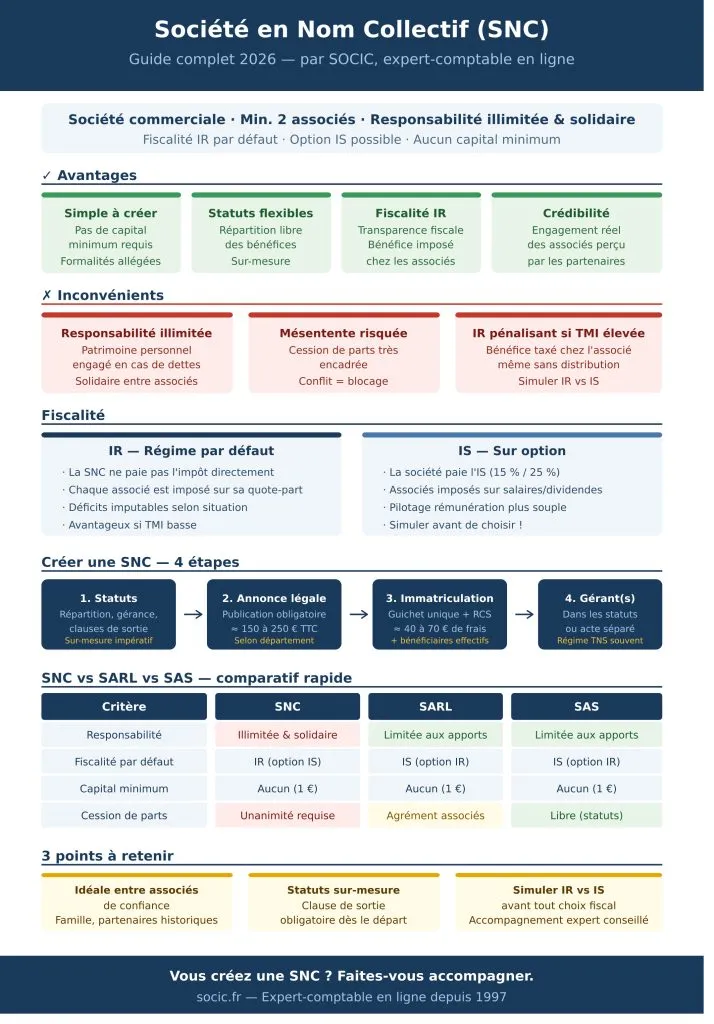

Qu'est-ce qu'une Société en Nom Collectif (SNC) ?

La SNC est une société commerciale dans laquelle les associés (au minimum 2) sont tous commerçants et répondent des dettes de la société de manière illimitée et solidaire. Contrairement à d'autres formes comme la SARL ou la SAS, le risque patrimonial est donc plus élevé.

En pratique, la SNC est souvent choisie quand :

- les associés se connaissent très bien (famille, associés historiques, partenariat « à l'ancienne »),

- on veut une structure de société mais avec un esprit « personnel »,

- on recherche une fiscalité « transparente » (IR) dans certains cas,

- on vise un montage de groupe (certaines SNC sont utilisées dans des contextes spécifiques).

Caractéristiques principales d'une SNC

- Nombre d'associés : minimum 2, pas de maximum.

- Responsabilité : illimitée et solidaire (un créancier peut poursuivre un associé pour la totalité).

- Capital social : aucun minimum légal (1 € possible, mais à calibrer sérieusement).

- Gérance : un ou plusieurs gérants (associés ou non selon statuts, mais très souvent associés).

- Cession de parts : en principe accord unanime des associés.

- Fiscalité : par défaut IR (transparence fiscale), avec option possible pour l'IS.

Vous hésitez entre plusieurs structures ? Consultez notre guide complet sur le choix du statut juridique en 2026.

Besoin d'un accompagnement pour choisir la bonne structure ?

Contactez un expert-comptable en ligne

Avantages de la SNC

1. Une structure simple à constituer

La SNC ne demande pas de capital minimum, et son fonctionnement est généralement plus direct qu'une SAS très sophistiquée.

2. Une grande flexibilité statutaire (sur mesure)

Les statuts permettent d'organiser librement les pouvoirs du ou des gérants, les règles de majorité, la répartition des bénéfices, et les clauses de sortie et de résolution de conflits — indispensable en SNC.

3. Une crédibilité renforcée vis-à-vis des partenaires

La responsabilité illimitée et solidaire (même si risquée) peut rassurer certains partenaires et financeurs : la SNC est perçue comme une structure où les associés sont vraiment engagés.

4. Fiscalité « transparente » (utile dans certains cas)

Par défaut, la SNC est imposée à l'impôt sur le revenu (IR) : le bénéfice est imposé directement chez les associés selon leur quote-part. Dans certains projets, cela peut éviter une mécanique « IS puis dividendes ». Pour bien comprendre les enjeux IR vs IS, consultez notre simulateur d'impôt sur le revenu 2026.

Point important : comme pour les autres structures, il existe des dispositifs d'exonération ou d'abattement selon les zones et situations. Les règles varient beaucoup selon le régime exact et l'activité : c'est typiquement un sujet à valider au cas par cas avec un expert-comptable.

5. SNC et location meublée : alternative possible à la SCI

Une SCI qui réalise une activité de location meublée devient en principe soumise à l'IS si la part de recettes meublées dépasse 10 % des recettes totales. La SNC peut être envisagée dans des stratégies où l'on veut éviter certains effets de l'IS en SCI. Pour en savoir plus, lisez notre article sur les pièges à éviter en location meublée.

⚠️ Attention : location meublée = sujet fiscal complexe (BIC, amortissements, plus-values, TVA éventuelle, statut LMP/LMNP, etc.). Il faut sécuriser le schéma avant de signer.

Inconvénients de la SNC

1. La responsabilité illimitée et solidaire

En cas de dettes, un créancier peut poursuivre un associé sur son patrimoine personnel. Et « solidaire » signifie qu'un associé peut être poursuivi pour 100 % de la dette, quitte à se retourner ensuite contre les autres.

Conseil : si vous envisagez une SNC, prévoyez des garde-fous — analyse des risques, assurances, clauses de gestion, règles strictes d'engagement (emprunts, cautions, fournisseurs).

2. Mésentente entre associés : danger immédiat

La SNC fonctionne bien quand les associés se font confiance, ont des rôles clairs et partagent une vision commune. Sinon, les conflits peuvent bloquer la société — et dans une structure où chacun est fortement engagé, c'est encore plus sensible.

3. Cession des parts souvent difficile

En SNC, l'entrée d'un nouvel associé est très encadrée : cela protège le groupe… mais rend la sortie plus compliquée. Anticipez dès les statuts : clause de sortie, valorisation, calendrier, médiation/arbitrage.

4. Fiscalité IR parfois pénalisante

À l'IR, le bénéfice est taxé chez l'associé (barème progressif + prélèvements sociaux selon situation). Pour des associés fortement imposés, le coût fiscal peut être plus élevé que dans une structure à l'IS où vous pilotez mieux la rémunération et les dividendes. Comparez les scénarios avec notre simulateur IR 2026.

Fiscalité de la SNC : IR par défaut, option IS possible

SNC à l'IR (par défaut)

La SNC ne paie pas l'impôt dans le principe : le bénéfice « remonte » chez chaque associé. Chaque associé est imposé selon sa quote-part. Les déficits peuvent, dans certains cas, être imputables selon la nature du revenu et la situation de l'associé.

SNC à l'IS (sur option)

La SNC peut opter pour l'impôt sur les sociétés. Cela change la logique : la société paie l'IS, les associés sont imposés ensuite sur rémunération et dividendes. Attention aux impacts sur plus-values, amortissements, distributions, etc. Typiquement, l'option IS se réfléchit avec une simulation court terme et long terme. Pour comparer les deux régimes de façon concrète, voyez notre article IR ou IS : quelle fiscalité choisir ?

Vous avez des questions sur la fiscalité de votre SNC ?

Demandez conseil à un expert-comptable en ligneRégime social du gérant en SNC

Le régime social dépend de la qualité du gérant, mais très souvent :

- le gérant associé relève du régime des travailleurs non-salariés (TNS) (logique proche du gérant majoritaire de SARL),

- si le gérant n'est pas associé (plus rare), la situation peut différer.

À valider précisément selon votre situation (gérance, rémunération, statut de chaque associé). Pour en savoir plus sur les différents régimes sociaux selon la forme juridique, consultez notre comparatif EURL / SASU.

Comment créer une SNC ? Étapes et coûts 2026

1. Rédiger les statuts

Les statuts doivent notamment prévoir : l'objet social (bien cadré), les apports (numéraire ou nature), la répartition des parts, les règles de décision, la gérance (pouvoirs, limites, rémunération), les conditions de cession, sortie, décès, ainsi que les clauses de non-concurrence et de confidentialité si utile.

En SNC, des statuts « génériques » sont dangereux : mieux vaut un vrai sur-mesure. Notre équipe peut vous accompagner dans votre création d'entreprise.

2. Publier une annonce légale

Depuis la mise en place des forfaits d'annonces légales, le coût est plus prévisible. Comptez en pratique environ 150 € à 250 € TTC selon le département et le support (les tarifs restent encadrés, mais varient).

3. Immatriculer la SNC (Guichet unique + RCS)

L'immatriculation se fait via le guichet unique, avec inscription au RCS. Frais à prévoir :

- Frais de greffe / immatriculation : souvent autour de 40 € à 70 € selon les cas.

- Éventuels frais annexes (déclaration des bénéficiaires effectifs, pièces, etc.), généralement modestes mais à intégrer.

4. Nommer le ou les gérants

La nomination peut être prévue dans les statuts ou dans un acte séparé.

Comptabilité SNC : obligations et bonnes pratiques

Même si la SNC peut sembler simple, elle reste une société commerciale : une comptabilité sérieuse est obligatoire.

Obligations comptables

- Tenue d'une comptabilité (journal, grand livre, justificatifs).

- Établissement des comptes annuels (bilan, compte de résultat, annexes selon régime).

- Déclarations fiscales (TVA si concernée, résultat, etc.).

- Gestion de la paie si salariés.

- Suivi des comptes courants d'associés (fréquents en SNC).

Pourquoi se faire accompagner par un expert-comptable ?

Un expert-comptable vous aide notamment à sécuriser la création (statuts + choix fiscal IR/IS), optimiser la rémunération du ou des gérants, anticiper les risques liés à la responsabilité illimitée, et piloter la trésorerie pour éviter les erreurs coûteuses (TVA, charges, provisions, etc.).

Chez SOCIC, nous vous accompagnons de la création à la comptabilité et aux déclarations, avec une approche très concrète (pilotage, visibilité, conformité).

Prêt à vous lancer avec un accompagnement expert ?

Trouver un expert-comptable en ligneConseils concrets pour bien gérer votre SNC

- Cadrez les décisions qui engagent la société (emprunt, caution, gros fournisseur) via une règle statutaire ou un pacte : qui signe ? jusqu'à quel montant ?

- Préparez une « porte de sortie » : clauses de retrait, valorisation des parts, procédure en cas de conflit. En SNC, c'est vital.

- Suivez vos comptes courants d'associés : avances, remboursements, intérêts éventuels — un classique source d'erreurs.

- Faites une simulation IR vs IS avant de choisir : ce n'est pas qu'un sujet de taux, c'est un sujet de stratégie (rémunération, dividendes, investissement, revente). Notre simulateur d'impôt sur le revenu peut vous aider à y voir plus clair.

FAQ — Vos questions fréquentes sur la SNC

Quelle est la différence principale entre une SNC et une SARL ?

La différence majeure est la responsabilité : en SARL, elle est en principe limitée aux apports ; en SNC, elle est illimitée et solidaire.

Est-ce que tous les associés gèrent la SNC ?

Pas forcément. La gestion est assurée par un ou plusieurs gérants. Mais la SNC reste une société où les associés ont souvent une implication forte, et où les décisions importantes sont très encadrées.

Peut-on être seul en SNC ?

Non. Il faut au minimum 2 associés. Si vous souhaitez entreprendre seul, consultez notre comparatif SASU vs EURL.

Peut-on choisir l'IS en SNC ?

Oui, une option IS est possible. Elle doit être décidée et anticipée car elle peut avoir des effets importants sur le long terme, notamment sur les plus-values, amortissements et distributions.

Quels sont les risques majeurs d'une SNC ?

Le risque n°1 : la responsabilité illimitée et solidaire. Le risque n°2 : la mésentente entre associés (car l'entrée et la sortie sont difficiles, et les associés sont très engagés).

SNC ou SCI pour de la location meublée ?

La SCI à l'IR peut basculer à l'IS si les recettes de location meublée dépassent 10 % du total. La SNC, structure commerciale par nature imposée à l'IR, peut être une alternative pertinente pour conserver la transparence fiscale. Ce choix doit impérativement être validé avec un expert-comptable, compte tenu de la complexité du régime BIC, des amortissements et des règles LMP/LMNP.

Conclusion

La Société en Nom Collectif (SNC) est une structure puissante quand elle est bien utilisée : parfaite pour un projet de confiance, une gestion impliquée, et une organisation statutaire sur mesure. Mais elle exige une vigilance particulière à cause de la responsabilité illimitée.

Si vous hésitez entre SNC, SARL, SAS ou une structure immobilière, le bon réflexe est de faire une simulation fiscale et sociale, ainsi qu'une revue des risques (dettes, cautions, développement, revente).

Vous voulez valider si la SNC est adaptée à votre projet ?

Contactez le cabinet comptable SOCIC pour un accompagnement : création + choix fiscal + comptabilité !