Comprendre le lien entre TVA et holding

Une holding est une société dont l'objet principal consiste à détenir des participations dans d'autres sociétés. Elle peut être constituée sous forme de SAS, SARL, société civile, SA ou autre structure. Son rôle varie selon la stratégie du dirigeant : contrôler un groupe, remonter des dividendes, financer des acquisitions, organiser une transmission, centraliser des services ou optimiser la gouvernance.

En TVA, la forme juridique compte moins que l'activité réellement exercée. L'administration fiscale analyse les opérations concrètes de la holding. Elle vérifie notamment si la société se contente de posséder des titres ou si elle intervient économiquement auprès de ses filiales.

Le principe central est simple : la TVA s'applique aux livraisons de biens et aux prestations de services effectuées à titre onéreux par un assujetti agissant en tant que tel. Une holding peut donc être assujettie à la TVA si elle exerce une activité économique. En revanche, la simple détention de titres sociaux ne constitue pas, à elle seule, une activité économique soumise à la TVA.

Autrement dit, percevoir des dividendes ne suffit pas à rendre une holding redevable de la TVA. Les dividendes rémunèrent une participation au capital, et non une prestation de services. Ils sont donc hors champ de TVA.

En revanche, lorsqu'une holding facture à ses filiales des prestations administratives, financières, commerciales, informatiques, juridiques, stratégiques ou de direction, elle réalise une activité économique. Ces prestations sont en principe soumises à la TVA, sauf exception particulière.

Conseil 💡 Avant de déposer une première déclaration de TVA pour une holding, il faut qualifier son activité exacte : holding passive, holding active, holding animatrice, holding mixte ou société mère d'un groupe TVA. Cette qualification détermine les obligations déclaratives et le droit à déduction.

Besoin d'un expert pour qualifier votre holding et sécuriser votre TVA ?

Parler à un expert-comptable en ligne →

Les différents types de holdings face à la TVA

La holding passive ou holding pure

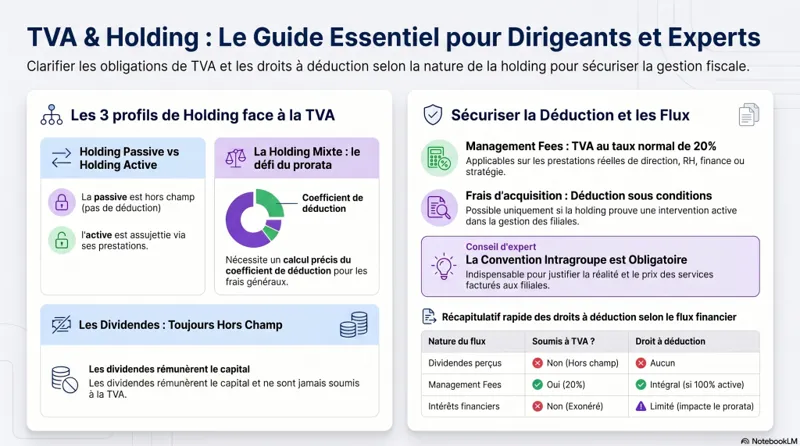

La holding passive, parfois appelée holding pure, a une activité limitée à la détention de titres. Elle acquiert des participations, perçoit des dividendes, participe éventuellement aux assemblées générales et conserve ses titres dans une logique patrimoniale.

Dans cette configuration, elle n'effectue pas de prestations de services à ses filiales. Elle ne facture pas de management fees. Elle ne fournit pas d'assistance administrative ou stratégique rémunérée. Elle n'a donc pas d'activité économique au sens de la TVA.

Conséquence : la holding passive n'est généralement pas assujettie à la TVA pour cette activité de détention. Elle ne collecte pas de TVA sur les dividendes. Elle ne dépose pas de déclaration de TVA au titre de cette seule activité. En contrepartie, elle ne peut pas récupérer la TVA grevant ses frais, notamment les honoraires juridiques, comptables, bancaires ou de conseil liés à l'acquisition et à la détention des participations.

Cette absence de droit à déduction peut représenter un coût important lors d'une opération de rachat. Par exemple, si la holding supporte 80 000 € HT d'honoraires d'avocats, d'audit et de conseil, la TVA de 16 000 € peut rester définitivement à sa charge si elle est considérée comme purement passive.

La holding active

La holding active intervient auprès de ses filiales en leur fournissant des prestations rémunérées. Elle peut facturer des services de direction générale, d'animation stratégique, de gestion administrative, de contrôle de gestion, de ressources humaines, de comptabilité, de communication, d'informatique ou de développement commercial.

Dès lors que ces prestations sont réelles, individualisées et facturées, la holding exerce une activité économique. Elle devient assujettie à la TVA pour cette activité. Elle doit alors émettre des factures conformes, appliquer la TVA au taux applicable, déclarer la TVA collectée et peut, en principe, déduire la TVA sur les dépenses affectées à cette activité taxable.

Cette situation est fréquente dans les groupes de TPE et PME. Le dirigeant crée une holding pour piloter plusieurs filiales opérationnelles. La holding emploie parfois le dirigeant, une assistante administrative, un directeur financier ou un responsable RH. Elle centralise des coûts et les refacture aux filiales. Dans ce cas, les obligations TVA deviennent réelles et régulières.

La holding animatrice

La notion de holding animatrice est souvent évoquée en fiscalité patrimoniale, notamment pour certains régimes de faveur. En matière de TVA, l'expression doit être maniée avec prudence. Une holding animatrice n'est pas automatiquement assujettie à la TVA sur toutes ses opérations. Ce qui compte reste l'existence de prestations économiques effectuées à titre onéreux.

Une holding qui participe activement à la politique du groupe, définit la stratégie, contrôle les filiales et rend des services spécifiques peut être considérée comme exerçant une activité économique, au moins pour la partie correspondant à ces prestations. Si elle facture ces services, la TVA est généralement applicable.

À l'inverse, une simple animation informelle non rémunérée ne suffit pas toujours à ouvrir un droit à déduction. Pour sécuriser la TVA, il est recommandé de formaliser les prestations par des conventions, des factures et des preuves de réalisation. Pour aller plus loin sur les enjeux patrimoniaux liés à ce statut, consultez notre article holding active ou passive : un choix déterminant pour optimiser votre fiscalité.

La holding mixte

La holding mixte exerce à la fois une activité économique soumise à TVA et une activité hors champ ou exonérée. C'est le cas, par exemple, d'une holding qui facture des prestations de services à certaines filiales tout en détenant passivement d'autres participations.

Cette situation est la plus délicate. La société peut récupérer la TVA sur les dépenses directement liées à ses prestations taxables. En revanche, elle ne peut pas nécessairement récupérer toute la TVA sur ses frais généraux. Il faut alors calculer un droit à déduction selon les règles du coefficient de déduction, du prorata ou de l'affectation des dépenses.

Une holding mixte doit donc organiser sa comptabilité avec précision. Les dépenses doivent être ventilées entre activités taxables, activités hors champ et opérations exonérées. Cette ventilation limite les risques de redressement et permet de justifier la TVA déduite. Pour une analyse plus approfondie, consultez notre article dédié à la récupération de TVA sur les investissements d'une holding.

Quand une holding doit-elle déclarer la TVA ?

Une holding doit déclarer la TVA lorsqu'elle réalise des opérations entrant dans le champ d'application de la TVA et qu'elle n'est pas placée sous un régime d'exonération ou de franchise applicable. Dans la pratique, cette obligation apparaît surtout lorsqu'elle facture des prestations à ses filiales ou à des tiers.

Les prestations de services rendues par une holding sont généralement imposables à la TVA au taux normal de 20 %. Cela concerne notamment les prestations de direction, de gestion, de conseil, d'assistance administrative, d'assistance financière, de marketing, de développement commercial, d'informatique ou de ressources humaines.

La holding doit alors collecter la TVA auprès de ses filiales. Cette TVA ne constitue pas une recette définitive pour la holding. Elle est reversée à l'État après imputation éventuelle de la TVA déductible sur ses achats et frais.

Par exemple, une holding facture 10 000 € HT par mois à sa filiale pour des prestations de direction et de support administratif. Elle ajoute 2 000 € de TVA. La filiale règle 12 000 € TTC. La holding déclare 2 000 € de TVA collectée, dont elle peut déduire la TVA supportée sur ses propres dépenses éligibles.

L'obligation déclarative dépend ensuite du régime de TVA applicable : régime réel normal, régime réel simplifié ou franchise en base. Pour comprendre comment choisir entre la déclaration CA3 et CA12, consultez notre guide pratique.

Conseil 💡 Une holding qui commence à facturer ses filiales doit vérifier son régime de TVA dès la première facture. Attendre la clôture de l'exercice pour régulariser expose à des intérêts de retard, des pénalités et des difficultés de trésorerie.

Les opérations d'une holding soumises, exonérées ou hors champ de TVA

Les dividendes perçus par la holding

Les dividendes ne sont pas soumis à la TVA. Ils résultent de la détention de titres et de la distribution du résultat d'une société. Ils ne rémunèrent pas une prestation rendue par la holding. Ils sont donc hors champ de TVA.

La holding n'a pas à mentionner les dividendes dans sa déclaration de TVA comme chiffre d'affaires taxable. En revanche, les dividendes peuvent avoir une incidence indirecte sur le droit à déduction lorsque la holding exerce à la fois des activités économiques et non économiques. Il faut alors examiner la destination des dépenses et la méthode de calcul retenue. Pour comprendre comment fonctionne le régime mère-fille qui encadre ces remontées de dividendes, consultez notre article dédié.

Les management fees

Les management fees constituent l'un des principaux points de vigilance. Ils correspondent à des frais de gestion facturés par la holding à ses filiales. Ces frais peuvent couvrir la direction générale, l'assistance administrative, la stratégie, la supervision financière, la gestion RH ou les services supports.

En principe, les management fees sont soumis à la TVA lorsqu'ils rémunèrent de véritables prestations de services. La holding doit donc établir une facture avec TVA, déclarer la TVA collectée et conserver les justificatifs permettant de démontrer la réalité des prestations.

Sur le plan fiscal, les management fees doivent également être justifiés dans leur montant. Une facturation excessive, forfaitaire sans méthode, ou déconnectée de tout service réel peut être remise en cause. La filiale risque alors un rejet de déduction de charge, et la holding peut subir des conséquences fiscales.

En TVA, la question centrale reste la réalité du service. Une facture intitulée « animation du groupe » sans description précise, sans convention et sans trace de travaux réalisés peut être fragile.

Les refacturations de frais

Une holding peut engager des frais pour le compte du groupe puis les refacturer aux filiales : assurances, loyers, logiciels, véhicules, abonnements, honoraires, frais de déplacement, prestations informatiques ou frais de siège.

Le traitement TVA dépend de la nature de la refacturation. Lorsqu'il s'agit d'une refacturation de coûts intégrée à une prestation globale, la TVA suit généralement le régime de la prestation principale. Si la holding refacture un service soumis à TVA, elle applique la TVA sur le montant refacturé.

Il faut distinguer les simples débours, qui répondent à des conditions strictes, des refacturations classiques. Pour être traité comme débours non soumis à TVA chez l'intermédiaire, le paiement doit notamment être effectué au nom et pour le compte du client, être comptabilisé dans des comptes de passage et être justifié pour son montant exact. Dans un groupe, ces conditions sont rarement réunies. La plupart des refacturations sont donc soumises à TVA.

Les intérêts sur avances en compte courant

Une holding peut consentir des avances à ses filiales et percevoir des intérêts. Les opérations de crédit et de financement sont en principe exonérées de TVA. Les intérêts perçus ne supportent donc généralement pas la TVA.

Cette exonération peut toutefois avoir une conséquence sur le droit à déduction. Si l'activité financière devient significative, elle peut affecter le prorata de déduction de la holding. Il faut donc analyser le poids des intérêts, leur caractère accessoire ou habituel, et leur lien avec l'activité globale.

La cession de titres

La vente de titres par une holding est en principe une opération exonérée de TVA lorsqu'elle entre dans le champ économique. Dans certains cas, la simple cession de titres peut aussi être considérée comme hors champ si elle relève de la gestion patrimoniale. Le traitement dépend du contexte.

Cette distinction est importante pour la récupération de la TVA sur les frais de cession, comme les honoraires d'avocats, de conseils M&A ou de banques d'affaires. Le droit à déduction doit être apprécié au regard du lien entre les dépenses et l'activité économique taxable de la holding.

La jurisprudence européenne et française a progressivement précisé ces situations. Une holding qui intervient activement dans la gestion de ses filiales et facture des prestations peut, sous conditions, récupérer la TVA sur certains frais d'acquisition ou de cession lorsque ces dépenses présentent un lien avec son activité économique globale. Mais l'analyse doit être documentée.

Les frais d'acquisition de titres

Les frais d'acquisition sont souvent très élevés lors d'un rachat : audit financier, audit juridique, audit fiscal, avocat, conseil en fusion-acquisition, banque, frais de structuration, honoraires de financement. La TVA sur ces dépenses peut représenter une somme importante.

Une holding passive ne peut généralement pas déduire cette TVA. Une holding active ou animatrice peut, en revanche, avoir un droit à déduction si elle démontre que l'acquisition est réalisée en vue d'exercer une activité économique taxable auprès de la filiale acquise.

Il ne suffit pas d'affirmer une intention. Il faut pouvoir la prouver : business plan, convention de prestations, facturation effective après acquisition, procès-verbaux, organigramme, moyens humains, échanges internes, description des services rendus. L'administration fiscale regarde la cohérence entre l'intention initiale et la réalité ultérieure.

👉 Une holding qui récupère la TVA sur les frais d'acquisition sans jamais facturer de prestations à la cible s'expose à un redressement.

Les principales déclarations TVA d'une holding

La déclaration CA3 au régime réel normal

La déclaration CA3 concerne les entreprises relevant du régime réel normal de TVA. Elle est généralement déposée chaque mois, sauf possibilité de dépôt trimestriel lorsque la TVA exigible annuelle reste inférieure à certains seuils. La holding y déclare la TVA collectée sur ses prestations et la TVA déductible sur ses dépenses.

Pour une holding active, la CA3 permet de déclarer les management fees, les refacturations de frais soumises à TVA et les éventuelles autres prestations taxables. Elle permet aussi d'imputer la TVA déductible sur les honoraires, loyers, abonnements, prestations de conseil, frais informatiques ou dépenses de fonctionnement.

La déclaration CA3 exige une comptabilité tenue à jour. Les factures émises et reçues doivent être correctement enregistrées. La TVA collectée et la TVA déductible doivent être justifiées par des pièces conformes. Retrouvez le fonctionnement détaillé de ces déclarations dans notre guide sur comment déclarer la TVA de son entreprise.

La déclaration CA12 au régime réel simplifié

Une holding relevant du régime réel simplifié dépose une déclaration annuelle CA12 et paie en principe des acomptes semestriels. Ce régime peut concerner certaines sociétés dont le chiffre d'affaires reste dans les seuils applicables et dont la TVA due ne dépasse pas les limites prévues.

Pour une petite holding de groupe qui facture des prestations limitées, ce régime peut être plus simple administrativement. Toutefois, il peut être moins adapté si la société supporte beaucoup de TVA déductible, notamment lors d'une acquisition. Dans ce cas, le réel normal peut faciliter le suivi et le remboursement éventuel de crédits de TVA.

La franchise en base de TVA

Une holding dont le chiffre d'affaires taxable reste inférieur aux seuils de franchise en base peut, sous conditions, ne pas facturer de TVA. Elle indique alors sur ses factures la mention obligatoire : « TVA non applicable, article 293 B du CGI ».

Ce régime peut sembler attractif, car il évite les déclarations de TVA. Mais il présente un inconvénient majeur : la holding ne peut pas récupérer la TVA sur ses dépenses. Pour une holding qui supporte des honoraires importants ou des frais d'acquisition, la franchise en base peut donc coûter cher.

Il est possible d'opter pour le paiement de la TVA afin de récupérer la TVA déductible, lorsque cette option est pertinente. Cette décision doit être étudiée avec un expert-comptable, car elle engage la société et modifie sa facturation.

Les demandes de remboursement de crédit de TVA

Une holding peut se trouver en crédit de TVA lorsqu'elle supporte plus de TVA déductible qu'elle ne collecte de TVA. C'est fréquent au démarrage, lors d'une acquisition ou en période de frais importants.

Le remboursement du crédit de TVA peut être demandé selon les règles applicables au régime de TVA de la société. L'administration peut contrôler les justificatifs, surtout lorsque les montants sont élevés ou concernent des frais d'acquisition de titres. Il faut donc préparer un dossier solide : factures, conventions, explication de l'activité, preuve des prestations taxables, calcul du droit à déduction.

Conseil 💡 Avant de demander un remboursement de crédit de TVA sur des honoraires d'acquisition, préparez un mémo interne. Il doit expliquer pourquoi la holding exerce ou exercera une activité taxable auprès des filiales concernées.

Votre holding est en crédit de TVA ? Nos experts vous aident à préparer votre dossier de remboursement.

Prendre contact avec un expert-comptable en ligne →TVA déductible dans une holding : les règles essentielles

La récupération de la TVA constitue souvent le principal enjeu pratique. Une holding peut supporter des dépenses importantes, mais elle ne peut déduire la TVA que si les conditions sont remplies.

Pour être déductible, la TVA doit notamment porter sur des dépenses nécessaires à une activité économique ouvrant droit à déduction. La facture doit être régulière, établie au nom de la holding, mentionner la TVA, et correspondre à une opération réelle. La dépense ne doit pas être exclue du droit à déduction par une règle spécifique.

La TVA sur les frais généraux

Les frais généraux d'une holding comprennent les honoraires comptables, juridiques, fiscaux, les loyers, les fournitures, les logiciels, les frais de communication, les frais bancaires soumis à TVA, les abonnements, les frais de bureau et certaines dépenses de personnel externalisées.

Lorsque la holding réalise uniquement des prestations taxables, la TVA sur ces frais est généralement déductible. Lorsque la holding exerce une activité mixte, le droit à déduction doit être calculé selon l'utilisation des dépenses.

Il faut éviter de déduire automatiquement 100 % de la TVA au motif que la holding facture quelques prestations. Si une partie des frais se rapporte à la détention passive de titres, aux dividendes ou à des opérations exonérées, une limitation peut s'appliquer.

La TVA sur les frais d'acquisition

Les frais d'acquisition de titres appellent une attention particulière. La déduction est possible si la holding démontre qu'elle a l'intention d'intervenir dans la gestion de la filiale acquise en lui fournissant des prestations taxables, puis qu'elle concrétise cette intention.

En pratique, les éléments suivants renforcent le dossier :

- une convention de prestations signée avec la filiale après l'acquisition ;

- des factures régulières de management fees avec TVA ;

- une description précise des services rendus ;

- des procès-verbaux montrant le rôle actif de la holding ;

- des moyens humains ou matériels au niveau de la holding ;

- un business plan intégrant l'animation et les prestations intragroupe ;

- une cohérence entre les frais supportés et l'activité future.

À défaut, l'administration peut considérer que les frais sont liés à une simple acquisition patrimoniale de titres, sans droit à déduction.

Le coefficient de déduction

Le droit à déduction de la TVA repose sur un coefficient de déduction. Ce coefficient combine plusieurs éléments, notamment l'utilisation du bien ou service pour des opérations ouvrant droit à déduction et les éventuelles restrictions légales.

Dans une holding mixte, le coefficient peut être inférieur à 1. La société ne récupère alors qu'une partie de la TVA. Par exemple, si une dépense concerne à la fois des prestations taxables et une activité de détention hors champ, il faut déterminer la part réellement affectée à l'activité taxable.

La méthode doit être raisonnable, documentée et stable. Elle peut s'appuyer sur le temps passé, le chiffre d'affaires, les coûts, les effectifs, les surfaces utilisées ou toute clé pertinente selon l'organisation du groupe.

Les secteurs distincts d'activité

Dans certaines situations, il peut être nécessaire ou utile de créer des secteurs distincts d'activité pour la TVA. Cela permet de suivre séparément les opérations ouvrant droit à déduction et celles qui n'y ouvrent pas droit.

Par exemple, une holding peut avoir un secteur « prestations de services aux filiales » soumis à TVA et un secteur « opérations financières » exonéré. Cette sectorisation améliore la traçabilité et limite les discussions avec l'administration.

Elle suppose toutefois une comptabilité analytique fiable. Les dépenses doivent être affectées au bon secteur. Les frais communs doivent être répartis selon une clé justifiée.

Contacter un expert-comptable en ligne →Facturation des prestations intragroupe : obligations de la holding

Lorsqu'une holding facture des prestations à ses filiales, elle doit respecter les règles habituelles de facturation. La facture doit comporter les mentions obligatoires : identité des parties, numéro de TVA intracommunautaire lorsque nécessaire, date, numéro de facture, description des services, prix hors taxe, taux de TVA, montant de TVA, prix TTC, conditions de paiement et mentions spécifiques le cas échéant.

La description des prestations est un point crucial. Une formulation trop vague fragilise la facture. Il vaut mieux préciser les services rendus : « assistance à la direction financière », « préparation des budgets », « supervision des ressources humaines », « mise en place d'outils de reporting », « assistance stratégique et commerciale », « gestion administrative centralisée ».

Les prestations doivent être prévues par une convention intragroupe. Cette convention doit définir la nature des services, la méthode de calcul du prix, la périodicité de facturation, les modalités de paiement et les justificatifs attendus. Pour en savoir plus sur la sécurisation de ces flux, consultez notre article sur les conditions de déductibilité et risques de redressement des management fees.

Le prix doit être cohérent. Il peut être calculé au forfait, au temps passé, au coût majoré, selon une clé de répartition ou par service. L'important est de pouvoir démontrer que la méthode reflète la réalité économique et ne sert pas seulement à transférer artificiellement du résultat.

Conseil 💡 Une facture de management fees doit raconter une réalité. Plus la prestation est décrite, tracée et reliée à une convention, plus la TVA collectée et la TVA déduite sont sécurisées.

Holding et groupe TVA : l'assujetti unique

Depuis l'entrée en vigueur du régime de l'assujetti unique en France, certains groupes peuvent opter pour un groupe TVA. Ce dispositif permet à plusieurs personnes assujetties établies en France, étroitement liées entre elles sur les plans financier, économique et organisationnel, d'être considérées comme un seul assujetti à la TVA.

Ce mécanisme peut concerner des groupes comprenant une holding et ses filiales. Il vise à simplifier certaines relations intragroupe et à neutraliser la TVA sur les opérations réalisées entre membres du groupe TVA. En pratique, les prestations internes entre membres ne sont pas soumises à TVA, puisque le groupe est traité comme un assujetti unique vis-à-vis de l'extérieur.

Le régime peut être intéressant lorsque des entités supportent de la TVA non récupérable ou lorsque les flux intragroupe sont importants. Il peut aussi réduire les frottements de trésorerie liés à la TVA. Toutefois, il doit être étudié avec prudence.

L'option implique des obligations spécifiques : désignation d'un représentant du groupe TVA, constitution d'un périmètre, respect d'une durée minimale, dépôt des déclarations par l'assujetti unique, suivi des opérations internes et externes, gestion des droits à déduction au niveau approprié.

Le groupe TVA ne doit pas être confondu avec l'intégration fiscale en impôt sur les sociétés. Ce sont deux régimes différents, avec des conditions et des effets distincts. Une société peut appartenir à un groupe fiscal sans appartenir à un groupe TVA, et inversement.

Les points de vigilance du groupe TVA

Avant d'opter, il faut analyser les conséquences sur le droit à déduction. Le groupe TVA peut modifier le calcul du prorata et la gestion des crédits de TVA. Il faut aussi tenir compte des activités exonérées, notamment dans les secteurs financiers, immobiliers, médicaux ou assurantiels.

Pour une holding de PME, l'intérêt du groupe TVA dépend du volume des flux intragroupe, de la capacité de récupération de TVA des filiales, des coûts administratifs et de la stabilité du périmètre. Une étude préalable est indispensable.

Contacter un expert-comptable en ligne →Holding avec filiales étrangères : obligations TVA internationales

Une holding française peut détenir des filiales situées dans l'Union européenne ou hors Union européenne. Lorsqu'elle leur facture des prestations, les règles de territorialité de la TVA doivent être examinées.

Pour les prestations de services entre assujettis, le principe général est que la TVA est due dans le pays du preneur. Ainsi, lorsqu'une holding française facture une prestation de conseil ou de gestion à une filiale assujettie établie dans un autre État membre de l'Union européenne, la facture peut être émise hors taxe avec autoliquidation par le preneur, sous réserve des conditions applicables.

La facture doit alors mentionner le numéro de TVA intracommunautaire du client et une mention d'autoliquidation. La holding française doit également respecter les obligations déclaratives liées aux prestations intracommunautaires, notamment l'état récapitulatif des services lorsque requis.

Pour les prestations à des filiales établies hors Union européenne, le traitement dépend de la nature du service et du statut du client. Beaucoup de prestations B2B sont situées hors de France lorsque le preneur est établi hors UE, mais des règles particulières peuvent exister.

Une holding qui facture à l'international doit donc vérifier :

- le pays d'établissement de la filiale ;

- son statut d'assujetti ;

- la nature exacte de la prestation ;

- la mention à porter sur la facture ;

- les obligations déclaratives françaises ;

- les éventuelles obligations locales dans le pays du preneur.

Ce sujet devient sensible lorsque la holding centralise des services pour plusieurs pays. Une erreur de territorialité peut conduire à facturer de la TVA française à tort ou à omettre une déclaration obligatoire.

Obligations comptables liées à la TVA dans une holding

La TVA ne se gère pas uniquement au moment de la déclaration. Elle se prépare dans la comptabilité quotidienne. Une holding doit organiser son plan comptable pour distinguer les opérations taxables, exonérées, hors champ, intracommunautaires et internationales.

Les comptes de TVA collectée et déductible doivent être lettrés régulièrement. Les factures fournisseurs doivent être contrôlées avant déduction. Les factures clients doivent être conformes. Les avoirs doivent être correctement traités. Les crédits de TVA doivent être expliqués.

Pour une holding mixte, une comptabilité analytique est fortement recommandée. Elle permet d'affecter les dépenses par filiale, par type d'activité ou par secteur TVA. Cette organisation facilite les contrôles fiscaux et les demandes de remboursement.

La documentation est aussi importante que les chiffres. Les conventions intragroupe, rapports de mission, tableaux de temps, procès-verbaux, organigrammes, contrats, justificatifs de frais et notes internes constituent des preuves utiles. Pour un accompagnement comptable dédié, découvrez notre offre expert-comptable spécialisé holding.

Risques fiscaux en cas de mauvaise déclaration de TVA

Les erreurs de TVA dans une holding peuvent coûter cher. L'administration fiscale peut remettre en cause la TVA déduite, réclamer la TVA collectée non déclarée, appliquer des intérêts de retard et des majorations.

Le risque le plus fréquent concerne la déduction de TVA sur les frais d'acquisition de titres. Beaucoup de holdings déduisent la TVA sur les honoraires de rachat sans avoir mis en place de prestations taxables réelles. En cas de contrôle, l'administration peut demander le reversement de la TVA récupérée.

Un autre risque concerne les management fees. Si la holding facture des prestations mal définies ou fictives, l'administration peut contester la réalité des services. Elle peut aussi examiner la cohérence entre les montants facturés et les moyens dont dispose la holding.

Enfin, les holdings qui réalisent des opérations financières importantes doivent surveiller leur droit à déduction. Les intérêts exonérés, les cessions de titres ou les opérations hors champ peuvent réduire la TVA récupérable.

Erreurs courantes

Erreur 1 : croire qu'une holding n'est jamais concernée par la TVA. Une holding passive peut effectivement être hors champ, mais une holding qui facture des prestations à ses filiales devient généralement assujettie et doit déclarer la TVA.

Erreur 2 : déduire toute la TVA sur les frais d'acquisition sans preuve d'activité taxable. La récupération de la TVA sur les audits, honoraires d'avocats ou conseils M&A suppose de démontrer un lien avec une activité économique ouvrant droit à déduction.

Erreur 3 : facturer des management fees sans convention. Une facture seule ne suffit pas toujours. Une convention intragroupe précise sécurise la réalité, la nature et le prix des prestations.

Erreur 4 : utiliser des libellés trop vagues sur les factures. Les mentions « frais de groupe » ou « animation » manquent de précision. Elles doivent être remplacées par des descriptions concrètes des services rendus.

Erreur 5 : confondre dividendes et chiffre d'affaires taxable. Les dividendes sont hors champ de TVA. Ils ne doivent pas être traités comme des prestations facturées.

Erreur 6 : oublier l'impact des opérations exonérées sur le droit à déduction. Les intérêts financiers ou certaines cessions de titres peuvent limiter la TVA récupérable si leur poids devient significatif.

Erreur 7 : ne pas déclarer les prestations intracommunautaires. Les services rendus à des filiales européennes peuvent nécessiter des mentions spécifiques et des déclarations adaptées.

Erreur 8 : rester en franchise en base sans calculer le coût réel. La franchise évite de facturer la TVA, mais empêche aussi de la récupérer sur les dépenses. Pour une holding avec de gros honoraires, ce choix peut être défavorable.

Erreur 9 : mélanger toutes les dépenses dans une seule comptabilité. Une holding mixte doit distinguer les dépenses liées aux prestations taxables, aux opérations exonérées et à la détention passive.

Erreur 10 : négliger la documentation. En TVA, le droit à déduction se prouve. Sans convention, factures, justificatifs et traces de prestations, la position devient fragile.

Bonnes pratiques

Bonne pratique 1 : qualifier la holding dès sa création. Déterminez si la société sera passive, active, animatrice ou mixte. Cette qualification guide les choix de TVA. Consultez notre guide comment créer une holding pas à pas en 2026 pour structurer votre projet dès le départ.

Bonne pratique 2 : rédiger des conventions intragroupe solides. Elles doivent préciser la nature des prestations, le mode de calcul du prix, les filiales concernées et la périodicité de facturation.

Bonne pratique 3 : facturer régulièrement les prestations. Une facturation mensuelle, trimestrielle ou annuelle cohérente démontre la réalité économique des services.

Bonne pratique 4 : décrire précisément les services sur les factures. Les factures doivent permettre de comprendre ce qui a été fourni, à quelle période et pour quel montant.

Bonne pratique 5 : mettre en place une comptabilité analytique. Elle facilite l'affectation des dépenses et la justification du droit à déduction.

Bonne pratique 6 : documenter les frais d'acquisition. Conservez les lettres de mission, rapports d'audit, notes stratégiques, procès-verbaux et preuves de prestations futures.

Bonne pratique 7 : vérifier le régime de TVA adapté. Franchise, réel simplifié, réel normal ou groupe TVA : chaque option a des conséquences de trésorerie et de conformité.

Bonne pratique 8 : contrôler les factures fournisseurs avant déduction. Une facture irrégulière ou adressée à une autre entité peut compromettre la récupération de TVA.

Bonne pratique 9 : suivre les opérations financières. Les intérêts, prêts, garanties et cessions de titres doivent être identifiés pour mesurer leur impact sur le droit à déduction.

Bonne pratique 10 : anticiper les opérations internationales. Les prestations à des filiales étrangères nécessitent une analyse de territorialité et des mentions de facturation adaptées.

Conseils de Socic

Pour SOCIC, la TVA d'une holding doit être pensée avant les premières factures, et non après la clôture comptable. La question n'est pas seulement déclarative. Elle touche à la structuration du groupe, au financement, à la documentation juridique et à la rentabilité réelle des opérations.

Le premier réflexe consiste à établir une cartographie des flux. Il faut identifier ce que la holding reçoit, ce qu'elle facture, à qui elle facture, dans quel pays, avec quelle contrepartie et avec quels justificatifs. Cette cartographie met rapidement en évidence les flux taxables, exonérés ou hors champ.

Le deuxième réflexe consiste à sécuriser les management fees. Les conventions doivent être rédigées avec soin. Elles ne doivent pas être copiées-collées d'un modèle standard sans lien avec la réalité du groupe. Une holding de restauration, une holding industrielle et une holding de conseil n'ont pas les mêmes services à refacturer.

Le troisième réflexe consiste à anticiper le traitement des frais d'acquisition. Dès qu'une holding supporte des honoraires importants pour acheter une filiale, il faut se demander si la TVA sera récupérable. Cette analyse doit être menée avant la signature des lettres de mission, car les factures doivent être établies au bon nom et correspondre à la bonne entité.

Le quatrième réflexe consiste à tenir un dossier permanent TVA. Ce dossier doit regrouper les conventions, les factures, les calculs de prorata, les options TVA, les déclarations CA3 ou CA12, les justificatifs des crédits de TVA et les analyses de territorialité. En cas de contrôle, cette préparation fait une différence majeure.

Enfin, SOCIC recommande de revoir la situation TVA de la holding au moins une fois par an. Un changement de périmètre, une nouvelle filiale, une cession de titres, un financement intragroupe ou une prestation internationale peut modifier le traitement applicable. Notre équipe d'experts-comptables spécialisés en holding est disponible pour vous accompagner.

Vous souhaitez sécuriser la TVA de votre holding et éviter tout risque de redressement ?

Contacter un expert-comptable en ligne →Exemples concrets

Exemple 1 : holding passive sans déclaration de TVA

Un dirigeant crée une SAS holding pour détenir 100 % des titres de sa société d'exploitation. La holding ne facture aucun service. Elle perçoit uniquement des dividendes et rembourse son emprunt d'acquisition. Elle supporte des frais comptables et juridiques.

Dans ce cas, la holding est principalement passive. Les dividendes sont hors champ de TVA. La société n'a pas à collecter de TVA sur ces dividendes. En revanche, elle ne récupère généralement pas la TVA sur ses frais, car elle n'exerce pas d'activité économique taxable.

Exemple 2 : holding active avec management fees

Une holding détient trois filiales commerciales. Elle emploie le dirigeant du groupe et une responsable administrative. Elle centralise la stratégie, le reporting, la négociation bancaire, les ressources humaines et certains contrats fournisseurs. Elle facture chaque trimestre des prestations de support aux filiales.

La holding réalise des prestations de services soumises à TVA. Elle émet des factures avec TVA à 20 %, dépose des déclarations de TVA et peut récupérer la TVA sur ses dépenses liées à cette activité. Les conventions intragroupe précisent le mode de calcul : coût des équipes support majoré d'une marge raisonnable et réparti selon le chiffre d'affaires des filiales.

Exemple 3 : holding mixte avec droit à déduction partiel

Une société mère détient cinq participations. Elle facture des services à deux filiales opérationnelles, mais conserve trois participations minoritaires sans intervention. Elle perçoit aussi des intérêts sur des avances financières.

La holding exerce une activité mixte. Elle peut récupérer la TVA sur les dépenses directement liées aux prestations taxables. Pour les frais généraux, elle doit déterminer une clé de répartition. Les frais liés aux participations passives ne donnent pas nécessairement droit à déduction. Les intérêts exonérés doivent aussi être analysés.

Exemple 4 : acquisition d'une cible et TVA sur les honoraires

Une holding achète une société industrielle. Elle supporte 120 000 € HT d'honoraires d'audit, d'avocats et de conseil, soit 24 000 € de TVA. Dès l'acquisition, elle signe une convention de services avec la cible et lui facture chaque mois des prestations de direction financière, de stratégie commerciale et de reporting.

Si les prestations sont réelles, facturées et documentées, la holding peut défendre la déduction de la TVA sur les frais d'acquisition, car ces dépenses sont liées au développement d'une activité économique taxable. Le dossier doit toutefois être complet.

Exemple 5 : prestation à une filiale allemande

Une holding française facture une assistance stratégique à une filiale établie en Allemagne, elle-même assujettie à la TVA. La prestation relève du principe général B2B. La facture est émise hors taxe avec une mention d'autoliquidation par le preneur, sous réserve de vérification du numéro de TVA intracommunautaire et des obligations déclaratives françaises.

La holding ne collecte pas de TVA française sur cette facture, mais elle doit suivre correctement l'opération dans ses déclarations et conserver la preuve du statut de la filiale allemande.

Obligations déclaratives détaillées selon les situations

Holding sans activité taxable

Une holding qui ne réalise aucune opération taxable n'a généralement pas de déclaration de TVA à déposer. Elle ne facture pas de TVA, ne récupère pas de TVA et ne déclare pas ses dividendes dans une CA3 ou une CA12. Elle doit toutefois rester vigilante si son activité évolue.

Par exemple, le simple fait de commencer à refacturer une quote-part de frais administratifs à une filiale peut modifier son statut. Une holding qui passe d'un rôle passif à un rôle actif doit adapter sa facturation et son régime déclaratif.

Holding avec prestations taxables en France

Lorsqu'elle facture des prestations à des filiales françaises, la holding collecte généralement la TVA française au taux normal. Elle doit déposer des déclarations selon son régime. Elle doit aussi payer la TVA nette due dans les délais.

Les déclarations doivent reprendre le chiffre d'affaires taxable, la TVA collectée, la TVA déductible sur autres biens et services, la TVA déductible sur immobilisations, les régularisations éventuelles et le solde à payer ou le crédit à reporter.

Holding avec prestations intracommunautaires

Une holding qui facture des services à des clients assujettis établis dans l'Union européenne doit appliquer les règles de territorialité. En B2B, l'autoliquidation par le preneur est souvent applicable. La facture doit être hors taxe avec les mentions adaptées.

La société doit aussi vérifier si une déclaration européenne de services ou un état récapitulatif doit être transmis. Les numéros de TVA intracommunautaires doivent être validés, idéalement via le système VIES, et conservés dans le dossier.

Holding membre d'un groupe TVA

Lorsqu'une holding appartient à un groupe TVA, les obligations se déplacent vers l'assujetti unique. Le représentant du groupe dépose les déclarations pour l'ensemble du périmètre. Les opérations internes entre membres du groupe TVA ne donnent pas lieu à TVA, tandis que les opérations avec des tiers restent déclarées.

Ce régime suppose un suivi rigoureux des flux internes, car ils restent importants pour la comptabilité, la gestion et parfois le calcul du droit à déduction. L'absence de TVA sur les flux internes ne signifie pas absence de documentation. Ce mécanisme est à distinguer de l'intégration fiscale IS, qui obéit à des règles propres.

Management fees et TVA : comment sécuriser la facturation ?

Les management fees sont au cœur de la plupart des contrôles fiscaux visant les holdings actives. Pour être sécurisés, ils doivent répondre à trois exigences : réalité, utilité et prix cohérent.

La réalité signifie que les prestations ont effectivement été rendues. La holding doit pouvoir montrer des travaux : rapports, réunions, tableaux de bord, négociations, décisions, comptes rendus, échanges, supports, analyses, plans d'action.

L'utilité signifie que la filiale bénéficie réellement des services. Une filiale qui dispose déjà de ses propres équipes complètes peut difficilement justifier des prestations identiques facturées par la holding, sauf si elles sont complémentaires ou stratégiques.

Le prix cohérent signifie que le montant facturé correspond à une méthode rationnelle. Un forfait annuel peut être admis s'il repose sur des éléments objectifs. Une clé de répartition peut être pertinente si elle reflète l'usage réel des services.

Sur le plan TVA, une facturation régulière avec TVA renforce la position d'une holding active. Mais elle ne suffit pas si les prestations sont fictives ou mal documentées. Pour aller plus loin, consultez notre article complet sur les conditions de déductibilité des management fees et les risques de redressement.

TVA et holding immobilière

Certaines holdings détiennent des filiales immobilières ou réalisent elles-mêmes des opérations immobilières. La TVA immobilière obéit à des règles particulières. Location nue, location équipée, immeubles neufs, terrains à bâtir, marchands de biens, option à la TVA sur certains locaux professionnels : chaque situation doit être analysée séparément.

Une holding qui se contente de détenir les titres d'une SCI n'est pas soumise à TVA sur cette détention. En revanche, si elle facture des prestations de gestion à la SCI ou si elle porte directement une activité immobilière soumise à TVA, des obligations déclaratives apparaissent.

La coexistence d'activités immobilières exonérées et d'activités taxables peut aussi complexifier le droit à déduction. Les options TVA doivent être suivies avec attention, car elles peuvent engager la société sur la durée.

TVA et holding patrimoniale du dirigeant

De nombreux entrepreneurs créent une holding patrimoniale pour organiser la détention de leur société opérationnelle, préparer une transmission, réinvestir des dividendes ou structurer un family office. Ces holdings ont souvent peu de facturation et beaucoup de flux financiers.

Dans ce contexte, la TVA n'est pas toujours récupérable. Les frais de conseil patrimonial, les honoraires de structuration, les coûts liés à la détention de titres ou les frais d'investissement peuvent rester TTC si la holding n'exerce pas d'activité économique taxable.

Il peut être tentant de mettre en place une petite facturation de management fees pour récupérer la TVA. Cette stratégie doit être maniée avec prudence. Les prestations doivent être réelles, utiles et proportionnées. Une facturation artificielle expose à une remise en cause.

Comment préparer un contrôle fiscal TVA dans une holding ?

Un contrôle fiscal sur une holding porte souvent sur quelques zones sensibles : TVA déduite sur les frais d'acquisition, réalité des management fees, droit à déduction partiel, traitement des cessions de titres, opérations intracommunautaires et remboursements de crédit de TVA.

Pour se préparer, il faut réunir les documents suivants :

- statuts de la holding et organigramme du groupe ;

- conventions de prestations intragroupe ;

- factures émises aux filiales ;

- factures fournisseurs avec TVA déduite ;

- déclarations CA3 ou CA12 ;

- calculs de prorata ou de coefficient de déduction ;

- justificatifs des prestations rendues ;

- rapports d'audit et lettres de mission liés aux acquisitions ;

- procès-verbaux d'assemblées et décisions de direction ;

- preuves des numéros de TVA intracommunautaires pour les filiales étrangères.

Une holding bien documentée répond plus facilement aux demandes de l'administration. Elle montre une cohérence entre son objet social, ses factures, sa comptabilité et son organisation réelle.

Checklist

- Identifier si la holding est passive, active, animatrice ou mixte.

- Vérifier si la holding réalise des prestations de services imposables à la TVA.

- Déterminer le régime applicable : franchise en base, réel simplifié, réel normal ou groupe TVA.

- Rédiger une convention de prestations intragroupe pour les management fees.

- Émettre des factures conformes avec un libellé précis des services rendus.

- Déclarer la TVA collectée sur les prestations taxables.

- Contrôler la TVA déductible sur les dépenses et les frais généraux.

- Documenter les frais d'acquisition de titres avant de récupérer la TVA.

- Mettre en place une clé de répartition pour les activités mixtes.

- Suivre les opérations exonérées : intérêts, financements, cessions de titres.

- Vérifier les règles de territorialité pour les filiales étrangères.

- Conserver les preuves des prestations réalisées : rapports, comptes rendus, tableaux, échanges.

- Préparer un dossier permanent TVA de la holding.

- Revoir chaque année le périmètre du groupe et les flux intragroupe.

- Consulter un expert-comptable avant toute opération exceptionnelle : acquisition, cession, refinancement, option groupe TVA.

Vous avez une holding et souhaitez faire le point sur votre situation TVA ?

Demander un audit TVA avec un exper comptable en ligne →FAQ

Une holding doit-elle toujours déclarer la TVA ?

Non. Une holding purement passive qui se limite à détenir des titres et à percevoir des dividendes n'a généralement pas de TVA à déclarer. En revanche, une holding qui facture des prestations à ses filiales doit en principe déclarer la TVA.

Les dividendes reçus par une holding sont-ils soumis à TVA ?

Non. Les dividendes sont hors champ de TVA, car ils rémunèrent la détention de titres et non une prestation de services. Ils ne constituent pas du chiffre d'affaires taxable. Pour comprendre leur traitement fiscal global, consultez notre article sur le régime mère-fille.

Les management fees sont-ils soumis à la TVA ?

Oui, en principe. Les management fees rémunèrent des prestations de services rendues par la holding aux filiales. Ils sont généralement soumis à la TVA au taux normal de 20 %, sauf situation particulière.

Une holding peut-elle récupérer la TVA sur les frais d'acquisition de titres ?

Oui, sous conditions. Elle doit démontrer que l'acquisition est liée à une activité économique taxable, par exemple la fourniture de prestations de gestion ou de direction à la filiale acquise. Une holding passive ne peut généralement pas récupérer cette TVA.

Faut-il une convention pour facturer des prestations entre holding et filiales ?

Oui, c'est fortement recommandé. La convention permet de définir la nature des services, le prix, la méthode de calcul, la périodicité de facturation et les obligations de chaque société. Elle sécurise la TVA et l'impôt sur les sociétés.

Une holding en franchise en base peut-elle déduire la TVA sur ses dépenses ?

Non. La franchise en base dispense de facturer la TVA, mais elle empêche aussi de récupérer la TVA sur les achats et frais. Une option pour la TVA peut être étudiée si les dépenses soumises à TVA sont importantes.

Les intérêts facturés par une holding à ses filiales sont-ils soumis à TVA ?

Les intérêts liés à des avances ou prêts sont généralement exonérés de TVA. Toutefois, ils peuvent influencer le droit à déduction si l'activité financière devient significative.

Une holding peut-elle former un groupe TVA avec ses filiales ?

Oui, sous conditions. Le régime de l'assujetti unique permet à certaines entités liées financièrement, économiquement et organisationnellement d'être traitées comme un seul assujetti à la TVA. Ce dispositif est distinct de l'intégration fiscale IS. Une étude préalable est nécessaire.

Comment déclarer une prestation facturée à une filiale européenne ?

Pour une prestation B2B à une filiale assujettie établie dans l'Union européenne, la facture est souvent émise hors taxe avec autoliquidation par le preneur. Il faut vérifier le numéro de TVA intracommunautaire et respecter les déclarations applicables.

Une holding mixte peut-elle récupérer 100 % de la TVA sur ses frais ?

Pas toujours. Si la holding exerce à la fois des activités taxables, exonérées et hors champ, elle doit calculer son droit à déduction. Une récupération intégrale sans analyse peut être contestée.

Quelle est la principale preuve à conserver pour justifier la TVA déduite ?

Il faut conserver les factures régulières, mais aussi les conventions, rapports, échanges, procès-verbaux, justificatifs de prestations et calculs de coefficient de déduction. La preuve doit montrer le lien entre la dépense et l'activité taxable.

La TVA d'une holding doit-elle être revue chaque année ?

Oui. Le périmètre du groupe, les flux intragroupe, les acquisitions, les cessions, les financements et les prestations internationales peuvent modifier les obligations TVA. Une revue annuelle limite les risques.

Conclusion

La question TVA et holding n'appelle jamais une réponse automatique. Tout dépend de l'activité réelle de la société mère, de ses flux avec les filiales, de la nature des revenus perçus et du niveau de documentation disponible.

Une holding passive qui perçoit uniquement des dividendes reste généralement hors du champ de la TVA et ne récupère pas la TVA sur ses frais. Une holding active qui facture des prestations doit collecter la TVA, déposer des déclarations et peut déduire la TVA sur ses dépenses éligibles. Une holding mixte doit aller plus loin, avec une analyse du droit à déduction, une ventilation des dépenses et parfois une sectorisation.

Les principaux enjeux se concentrent autour des management fees, des frais d'acquisition de titres, des opérations financières, des prestations intracommunautaires et du groupe TVA. Ces sujets doivent être traités avec méthode, car les montants en jeu peuvent être significatifs.

Pour sécuriser la situation, la holding doit formaliser ses prestations, tenir une comptabilité précise, conserver les justificatifs et choisir le bon régime déclaratif. Une approche anticipée permet non seulement d'éviter les redressements, mais aussi d'optimiser légalement la récupération de TVA lorsque les conditions sont réunies. ✅

Besoin d'un accompagnement personnalisé pour la TVA de votre holding ? Nos experts-comptables vous répondent en ligne.

Prendre contact avec notre cabinet comptable en ligne →