Partie 1 — Comprendre l'échéance du 15 juin 2026 : qui paie, quoi, et pourquoi

Qu'est-ce qu'un acompte d'IS ?

L'impôt sur les sociétés est en principe dû au titre d'un exercice (souvent 12 mois). Plutôt que d'attendre la liquidation finale, l'administration prévoit un système d'acomptes trimestriels : la société verse 4 acomptes pendant l'exercice, puis elle paie le solde après la clôture (au moment du relevé de solde d'IS).

Ces acomptes fonctionnent comme une « avance » sur l'IS final. Ils ont deux objectifs :

- Lisser la charge fiscale sur l'année (effet trésorerie).

- Sécuriser la collecte en évitant un paiement unique tardif.

L'échéance du 15 juin 2026 : pourquoi elle est spéciale

Le 15 juin est l'une des quatre dates « standard » des acomptes d'IS (les autres étant généralement 15 mars, 15 septembre et 15 décembre). Toutefois, la numérotation (1er/2e/3e/4e acompte) dépend de votre date de clôture et donc de votre cycle fiscal.

👉 Conséquence : deux entreprises paient le 15 juin, mais pas forcément le même acompte (en rang), ni sur la même logique de régularisation.

Qui est concerné par l'acompte d'IS ?

Sont concernées, de façon générale :

- Les SAS, SASU, SA (souvent à l'IS par nature).

- Les SARL, EURL (souvent à l'IS, ou sur option selon les cas). Pour choisir entre IS et IR, consultez notre article dédié : IS ou IR : quel régime choisir ?

- Les sociétés civiles à l'IS (sur option ou par nature selon l'activité).

- Certaines associations/organismes pour leurs activités lucratives imposables.

En revanche, une entreprise à l'impôt sur le revenu (IR) ne paie pas d'acomptes d'IS. Attention : une entreprise individuelle ne relève pas de l'IS, sauf si elle a opté pour l'IS — un mécanisme désormais encadré par la loi de finances 2026 qui crée un report d'imposition avantageux.

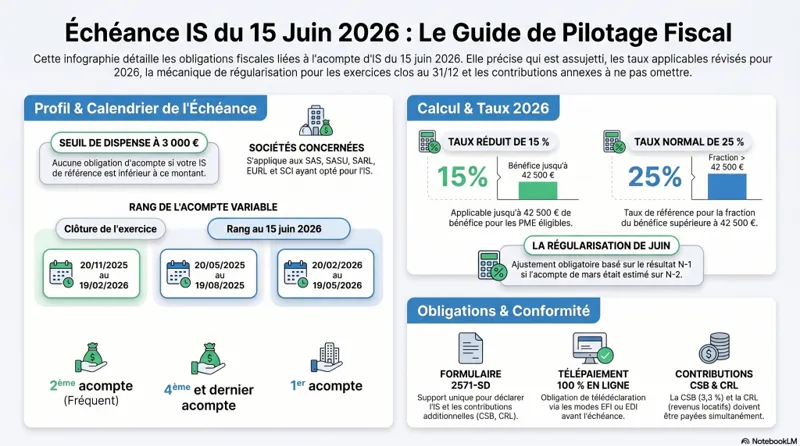

Cas d'exonération ou d'allègement : le seuil des 3 000 €

En pratique, une règle importante permet d'éviter des paiements inutiles : les sociétés dont l'IS de référence est inférieur à un certain seuil (souvent 3 000 €) peuvent être dispensées d'acomptes. Cela dépend de la situation et de la base de calcul retenue.

📌 Point d'attention : même si vous êtes dispensé d'acomptes, vous restez tenu de payer l'IS final si un impôt est dû au solde.

Acompte d'IS et trésorerie : l'enjeu réel pour les dirigeants

Au-delà de la mécanique fiscale, l'échéance du 15 juin 2026 pose une question de pilotage :

- Votre entreprise a-t-elle une saisonnalité (activité forte l'été, creux au printemps) ?

- Votre marge est-elle en baisse, rendant l'acompte « trop élevé » par rapport à l'IS final ?

- Avez-vous des crédits d'impôt (CIR, CII, crédit formation dirigeant, mécénat, etc.) qui réduiront l'IS final mais pas toujours les acomptes ?

💡 Une gestion proactive consiste à suivre un estimé fiscal en cours d'année, et à documenter toute décision d'ajustement des acomptes. Pour réduire votre base imposable en amont, pensez également à optimiser vos charges déductibles en société.

Un doute sur votre situation fiscale avant le 15 juin ?

Parler à un expert-comptable en ligne →Partie 2 — Calendrier 2026 : à quel acompte correspond le 15 juin selon votre clôture ?

Règle générale : quatre acomptes, mêmes dates, ordre variable

Les dates d'exigibilité sont identiques pour toutes les sociétés, mais l'ordre des acomptes varie selon la clôture. Concrètement, le 15 juin 2026 peut correspondre au 1er, 2e, 3e ou 4e acompte.

Tableau pratique : correspondance clôture / acompte du 15 juin 2026

Pour l'échéance du 15 juin 2026, on retrouve classiquement la logique suivante :

| Date de clôture comprise entre | Le 15 juin 2026 correspond au | Conséquence pratique |

|---|---|---|

| 20/05/2025 et 19/08/2025 | 4e et dernier acompte | Souvent le plus « sensible » : il prépare la liquidation prochaine |

| 20/08/2025 et 19/11/2025 | 3e acompte | Le rythme d'acomptes est déjà avancé dans l'exercice |

| 20/11/2025 et 19/02/2026 | 2e acompte | Fréquent : intègre souvent la régularisation du 1er acompte |

| 20/02/2026 et 19/05/2026 | 1er acompte | Base souvent sur N-2 (selon les règles), attention aux démarrages |

👉 Si votre exercice coïncide avec l'année civile (clôture au 31/12), alors le 15 juin 2026 correspond au 2e acompte.

Pourquoi l'ordre change ?

Parce que les acomptes sont positionnés par rapport à la clôture de l'exercice. L'administration « aligne » les paiements sur des dates fixes, mais la société n'a pas forcément une clôture au 31 décembre. Résultat : l'acompte n°1 n'est pas forcément au 15 mars, ni le n°2 au 15 juin, etc., pour un exercice décalé.

💡 Conseil : pour éviter toute confusion, notez dans votre calendrier interne : date de clôture + rang de l'acompte. C'est plus fiable que « 15 juin = 2e acompte », qui n'est vrai que pour les exercices calés sur l'année civile.

Partie 3 — Calcul de l'acompte d'IS du 15 juin 2026 : base, taux, formule et régularisation

Principe : chaque acompte = 1/4 de l'IS de référence

En régime « standard », chaque acompte représente un quart de l'IS calculé sur le dernier exercice clos (ou sur l'exercice précédent dans certains cas, notamment pour le premier acompte). On applique les taux en vigueur à ce résultat fiscal de référence.

🔎 Important : on parle de résultat fiscal (après retraitements fiscaux), pas du résultat comptable.

Les taux d'IS à connaître (mise à jour 2026)

Pour les exercices ouverts à compter du 1er janvier 2022, le taux normal de l'IS est de 25 %. Ce taux reste la référence pour la plupart des sociétés en 2026.

Les PME éligibles peuvent bénéficier d'un taux réduit de 15 % sur une fraction de bénéfice plafonnée à 42 500 €, sous conditions (CA inférieur à 10 M€, capital entièrement libéré et détenu à au moins 75 % par des personnes physiques, etc.). Pour aller plus loin sur le choix du régime, consultez notre guide IS ou IR : quel régime fiscal pour votre société ?

👉 En logique d'acomptes :

- Taux normal par acompte : 25 % / 4 = 6,25 %.

- Taux réduit par acompte : 15 % / 4 = 3,75 % (sur la tranche concernée).

Formule générale de l'acompte

La formule la plus simple :

Acompte d'IS = (IS de référence) × 25 % × 1/4 ou, si vous partez d'un résultat fiscal : Acompte d'IS = (Résultat fiscal de référence × taux applicable) × 1/4

Dans la réalité, on peut avoir deux tranches (15 % puis 25 %), des déficits reportables, et des retraitements. Le point clef : l'assiette est celle du dernier exercice clos retenu comme référence, pas une estimation. Pour bien comprendre la différence entre résultat comptable et résultat fiscal, lisez notre guide sur les charges déductibles en société (SAS, SASU, SARL, EURL).

Spécificité du 15 juin pour les exercices calés sur l'année civile : la régularisation du 15 mars

Pour les sociétés dont l'exercice correspond à l'année civile (clôture au 31/12), le 15 juin est le 2e acompte. Il doit intégrer la régularisation liée au 1er acompte versé le 15 mars.

En pratique :

- Le 15 mars, on a pu calculer l'acompte sur une base « ancienne » (souvent l'exercice N-2), si l'exercice N-1 n'était pas encore clos ou définitivement arrêté.

- Le 15 juin, on recalcule sur la base du dernier exercice clos (souvent N-1), puis on ajuste.

La logique opérationnelle :

Acompte du 15 juin 2026 = (Base IS sur résultat fiscal 2025 × taux) × 2 − acompte déjà payé le 15 mars 2026

Au 15 juin, l'administration attend que vous ayez payé au total 2/4 de l'IS de référence ; vous déduisez ce que vous avez déjà versé au titre du 1er acompte.

💡 Conseil : sécurisez votre calcul avec une feuille de calcul dédiée (un onglet dans votre fichier de clôture). Notez : résultat fiscal, tranches à 15 % / 25 %, IS théorique, ventilation en 4 acomptes, et régularisation du 2e acompte.

Exemple chiffré – PME au taux réduit partiel

Situation : une SAS (CA < 10 M€) clôture au 31/12. Résultat fiscal 2025 : 120 000 €.

- Tranche à 15 % : 42 500 € → IS = 6 375 €

- Reste à 25 % : 77 500 € → IS = 19 375 €

- IS total de référence = 25 750 €

- Chaque acompte « théorique » = 25 750 / 4 = 6 437,50 €

Hypothèse : au 15 mars 2026, la société a payé 5 900 € (calcul basé sur un résultat 2024 plus faible).

Calcul 15 juin 2026 :

- Montant attendu cumulé = 2 × 6 437,50 = 12 875,00 €

- Acompte à payer au 15 juin = 12 875,00 − 5 900,00 = 6 975,00 €

👉 On voit l'effet « régularisation » : l'acompte de juin peut être plus élevé pour rattraper un premier acompte sous-estimé.

Exemple chiffré – société au taux normal, bénéfice élevé

Situation : une SARL clôture au 31/12, résultat fiscal 2025 : 600 000 €. Pas de taux réduit.

- IS de référence = 600 000 × 25 % = 150 000 €

- Chaque acompte = 150 000 / 4 = 37 500 €

- Au 15 juin, cumulé attendu = 75 000 €

- Si la société a payé 37 500 € au 15 mars → elle paie 37 500 € au 15 juin. Si elle a payé moins (base N-2), l'acompte du 15 juin monte pour régulariser.

Peut-on ajuster les acomptes en cas de baisse d'activité ?

Oui, il existe une logique d'acompte modulé : si vous anticipez que l'IS final sera significativement inférieur à l'IS de référence, vous pouvez réduire les acomptes. Toutefois, cette décision doit être documentée et cohérente, car une sous-estimation trop importante peut entraîner des intérêts voire des pénalités.

📌 En cabinet, on recommande de conserver :

- Un prévisionnel actualisé (marge, charges, éléments exceptionnels).

- Un calcul de résultat fiscal estimé.

- Une note interne expliquant l'écart avec l'exercice précédent.

Besoin d'aide pour calculer ou moduler vos acomptes d'IS ?

Contacter un expert-comptable →Partie 4 — Contributions additionnelles à déclarer et payer avec l'acompte (CSB, CRL)

La contribution sociale sur les bénéfices (CSB) : qui est concerné ?

La contribution sociale sur les bénéfices (souvent appelée « contribution sociale de 3,3 % ») concerne principalement les sociétés dont l'IS (avant imputation de certains crédits d'impôt) dépasse un seuil, et dont le chiffre d'affaires excède un certain niveau. Dans la pratique, elle vise plutôt des entreprises de taille intermédiaire et au-delà.

On la retrouve sous forme d'acompte à payer sur les mêmes échéances que l'IS, via le même relevé.

⚠️ Point d'attention : des règles d'abattement existent (notamment un abattement sur l'assiette de la contribution), et la méthode exacte dépend de votre situation (groupe fiscal, etc.).

La contribution sur les revenus locatifs (CRL) : le piège des sociétés « qui louent »

La CRL concerne notamment les entités percevant des revenus de location de certains immeubles (loyers d'habitation, selon les cas). C'est typiquement un sujet qui touche :

- Des sociétés patrimoniales (SCI à l'IS) qui louent des biens.

- Des sociétés d'exploitation qui détiennent un immeuble et le donnent en location dans certaines configurations.

Cette contribution peut faire l'objet d'un acompte exigible à certaines échéances, et elle se déclare aussi sur le relevé utilisé pour les acomptes d'IS.

💡 Conseil : si votre société encaisse des loyers, ajoutez un contrôle systématique « CRL : oui/non » lors de la préparation des acomptes. C'est une petite case oubliée qui peut générer des rappels.

Partie 5 — Déclaration et paiement : formulaire, téléprocédure, étapes concrètes

Le bon formulaire : le relevé d'acompte d'IS

Les acomptes d'IS se gèrent via un relevé d'acompte (formulaire fiscal dédié, couramment utilisé en pratique : 2571-SD, selon le millésime et le circuit). C'est également sur ce support que l'on retrouve, le cas échéant, certaines contributions additionnelles.

📌 En clair : un seul dépôt peut couvrir plusieurs paiements (IS + contributions), si vous êtes concerné.

La télédéclaration et le télépaiement : EFI / EDI

La règle opérationnelle en 2026 : déclarer et payer en ligne.

- EFI : saisie via l'espace professionnel sur impots.gouv.fr (mode « manuel »).

- EDI : transmission via un partenaire (expert-comptable en ligne / logiciel agréé), avec flux déclaratif.

👉 Pour une TPE/PME, le choix dépend souvent de l'organisation :

- Sans cabinet : EFI peut suffire si la fiscalité reste simple.

- Avec cabinet : EDI offre davantage de fiabilité (traçabilité, cohérence liasse/acompte).

Méthode pas à pas (check opérationnel)

- Identifier le rang de l'acompte (1er/2e/3e/4e) selon la clôture.

- Retrouver l'exercice de référence (dernier clos retenu) et son résultat fiscal.

- Calculer l'IS de référence (15 % / 25 % selon éligibilité).

- Déterminer le montant cumulé attendu à la date (1/4, 2/4, 3/4 ou 4/4).

- Déduire les acomptes déjà versés sur l'exercice.

- Ajouter si nécessaire CSB et/ou CRL.

- Contrôler le RIB/mandat de prélèvement, valider le dépôt, archiver le récépissé.

💡 Conseil :

- archivez toujours le relevé déposé,

- l'accusé de réception,

- la preuve de paiement,

- votre feuille de calcul.

En cas de contrôle, vous gagnez un temps considérable.

Partie 6 — Points techniques qui font gagner (ou perdre) du temps : base fiscale, déficits, crédits d'impôt, groupes

Résultat fiscal vs résultat comptable : la source n°1 d'écarts

Le résultat fiscal n'est pas le résultat comptable. Entre les deux, on retrouve :

- Les charges non déductibles (amendes, pénalités, certains véhicules de tourisme, etc.).

- Les réintégrations et déductions extra-comptables (liasse fiscale).

- Les différences temporaires (provisions, amortissements dérogatoires, etc.).

👉 Pour un acompte, le bon réflexe est d'utiliser la base retenue dans la liasse fiscale du dernier exercice clos.

Déficits reportables : attention au « dernier exercice clos »

Si votre société dispose de déficits reportables, ils s'imputent dans le résultat fiscal de l'exercice. Donc :

- Si votre dernier exercice clos est déficitaire, l'IS de référence peut être nul (et donc acomptes nuls, selon les règles et seuils).

- Si votre dernier exercice clos redevient bénéficiaire, l'IS de référence réapparaît et les acomptes suivent.

📌 Ne confondez pas « déficits en stock » et « résultat fiscal de référence » : l'acompte ne se calcule pas sur un déficit cumulé, mais sur un exercice précis. Pour comprendre comment les déficits s'imputent selon votre régime, voir notre article sur la SASU à l'IR : déficit et imputation sur le revenu global.

Crédits d'impôt : ils réduisent le solde, pas toujours les acomptes

Les crédits d'impôt (CIR, CII, mécénat, etc.) viennent souvent réduire l'IS final. Mais les acomptes se calculent sur un IS théorique de référence et peuvent donc conduire à :

- Des acomptes « trop élevés » par rapport à l'IS final.

- Un solde d'IS faible voire un excédent restituable/imputable.

👉 En pilotage de trésorerie, c'est crucial : on peut payer des acomptes importants puis récupérer plus tard. Anticipez l'effet cash. Retrouvez des conseils concrets sur la réduction de l'impôt par optimisation des dépenses.

Intégration fiscale : le cas du groupe

Si votre société est tête de groupe en intégration fiscale, les acomptes peuvent être centralisés au niveau de la mère, selon la configuration. La base et les modalités de calcul suivent les règles propres au régime de groupe.

📌 Ici, l'enjeu n'est pas seulement le calcul : c'est la coordination intra-groupe (remontées de résultats, conventions d'intégration, refacturations d'impôt). Pour les structures en holding, consultez notre article sur les management fees en holding et leurs conditions de déductibilité.

Erreurs courantes — celles qui coûtent cher le 15 juin

- Confondre résultat comptable et résultat fiscal : vous partez du compte de résultat au lieu de la liasse, et vous payez trop (ou pas assez).

- Appliquer le taux réduit de 15 % sans vérifier les conditions (CA, capital libéré, détention, etc.).

- Oublier la régularisation du 15 mars dans le calcul du 15 juin (cas très fréquent pour les exercices au 31/12).

- Se tromper de rang d'acompte à cause d'un exercice décalé : 15 juin n'est pas toujours le 2e acompte.

- Oublier les contributions additionnelles (CSB et/ou CRL) à déclarer sur le même relevé.

- Ne pas contrôler le seuil de dispense d'acomptes (et payer alors que ce n'est pas nécessaire, ou inversement).

- Valider trop tard le télépaiement : en période de congés/charge, un oubli de validation peut entraîner des intérêts de retard.

👉 La plupart de ces erreurs se neutralisent avec une seule routine : clôture → rang → base fiscale → taux → cumul attendu → déjà payé.

Bonnes pratiques — pour payer juste et piloter la trésorerie

- Mettre en place un tableau d'acomptes (année N) avec : base, IS théorique, 4 acomptes, paiements réels, écarts.

- Vérifier l'éligibilité au taux réduit chaque année (CA, capital, actionnariat) avant de l'appliquer.

- Documenter toute modulation d'acompte avec une note et des chiffres (prévisionnel, situation comptable, éléments exceptionnels).

- Faire un « point contributions » systématique : CSB ? CRL ? autres taxes liées ?

- Synchroniser fiscalité et trésorerie : intégrer les échéances IS au plan de trésorerie glissant 13 semaines.

- Archiver les justificatifs (relevé, AR, preuve de paiement, calcul) dans un dossier unique.

- Prévoir une marge de sécurité de 48 à 72 heures avant l'échéance pour éviter les incidents techniques.

Conseils de Socic

Chez SOCIC, on traite l'échéance d'acompte d'IS comme un mini « arrêté fiscal » : rapide, cadré, traçable. L'idée n'est pas d'en faire un chantier, mais d'éviter l'improvisation.

- Standardisez une feuille de calcul unique (mêmes colonnes, mêmes contrôles) : vous gagnez en fiabilité.

- Verrouillez la source : la base IS de référence doit venir de la liasse validée (ou d'un calcul fiscal de même niveau).

- Anticipez la trésorerie : si l'acompte de juin intègre une régularisation, il peut surprendre. Programmez-le tôt.

- Créez une alerte interne « J-10 / J-5 / J-2 » pour validation télépaiement.

💡 Conseil : si votre entreprise connaît une baisse de rentabilité en 2026, ne subissez pas des acomptes sur une année exceptionnelle 2025. Une modulation préparée proprement protège la trésorerie, tout en restant défendable.

Exemples concrets (cas réels « type » rencontrés en TPE/PME)

Exemple 1 — SASU de conseil : hausse forte en 2025, acompte de juin très élevé

Une SASU clôture au 31/12. En 2024, résultat fiscal 60 k€. En 2025, résultat fiscal 180 k€ (signature d'un gros contrat). Le 15 mars 2026, l'acompte a été payé sur une base 2024. Au 15 juin, la régularisation propulse l'acompte à un niveau inattendu.

Solution : recalcul propre + plan de trésorerie + éventuel étalement interne (réduction de dividendes — voir notre guide dividendes et flat tax en SAS/SASU, optimisation de BFR) pour absorber le pic.

Exemple 2 — SARL commerciale : baisse 2026, modulation utile

Une SARL a eu une excellente année 2025, mais 2026 démarre mal (baisse de volumes, marge comprimée). Les acomptes 2026 calculés sur 2025 deviennent trop lourds.

Solution : établir une situation intermédiaire au 31/05/2026, estimer le résultat fiscal 2026, justifier une modulation raisonnable, archiver les preuves.

Exemple 3 — SCI à l'IS : oubli de CRL

Une SCI à l'IS loue un immeuble (partie habitation). Elle paie l'acompte d'IS mais oublie la CRL, pensant que « c'est uniquement pour les particuliers ».

Solution : intégrer une checklist « revenus locatifs = test CRL » et corriger via une régularisation.

Exemple 4 — SAS industrielle : CSB à suivre dès que l'IS dépasse les seuils

Une SAS franchit un cap de rentabilité : l'IS avant crédits dépasse le seuil. Elle découvre tardivement la contribution sociale sur les bénéfices, et doit régulariser.

Solution : intégrer la CSB au calcul dès l'arrêté fiscal N-1, et simuler l'impact cash sur l'année suivante.

Checklist finale — acompte d'IS du 15 juin 2026

- Identifier la date de clôture et le rang de l'acompte au 15 juin.

- Retrouver le dernier exercice clos de référence et son résultat fiscal.

- Vérifier l'éligibilité au taux réduit 15 % (PME) et le plafond 42 500 €.

- Calculer l'IS de référence (15 % / 25 %).

- Déterminer le cumul attendu à la date (1/4, 2/4, 3/4, 4/4).

- Déduire les acomptes déjà payés (notamment celui du 15 mars si applicable).

- Tester les contributions : CSB ? CRL ?

- Préparer le relevé (ex. 2571-SD selon votre circuit) et contrôler les montants.

- Valider la télédéclaration et le télépaiement (EFI/EDI) avant l'échéance.

- Archiver : relevé + AR + preuve de paiement + feuille de calcul.

FAQ — Acompte d'IS du 15 juin 2026

Qui doit payer un acompte d'IS au 15 juin 2026 ?

Toute société soumise à l'IS et entrant dans le dispositif d'acomptes (selon son IS de référence et les règles applicables) doit payer l'acompte correspondant à son calendrier. Le 15 juin est une date d'exigibilité standard, mais le rang (1er à 4e) dépend de la clôture. Pour savoir si votre société relève de l'IS, consultez notre guide comprendre l'impôt sur les sociétés.

Le 15 juin correspond-il toujours au 2e acompte d'IS ?

Non. C'est vrai surtout pour les entreprises clôturant au 31/12 (exercice année civile). En exercice décalé, le 15 juin peut correspondre au 1er, 2e, 3e ou 4e acompte.

Comment calcule-t-on l'acompte d'IS du 15 juin 2026 ?

On part du résultat fiscal de référence (dernier exercice clos retenu), on calcule l'IS selon les taux applicables (15 % sur la tranche éligible puis 25 %), puis on applique la fraction due (souvent 2/4 au 15 juin pour une clôture au 31/12) et on déduit les acomptes déjà versés.

Quel est le taux de l'acompte d'IS ?

En taux normal, chaque acompte représente 25 %/4, soit 6,25 % de la base correspondante. Pour les PME éligibles au taux réduit, la tranche à 15 % donne un acompte à 3,75 % (15 %/4) sur la fraction concernée.

Le plafond du taux réduit PME est-il bien de 42 500 € en 2026 ?

Oui, la fraction de bénéfice pouvant bénéficier du taux réduit de 15 % est plafonnée à 42 500 € (sous réserve de remplir les conditions PME, notamment le seuil de chiffre d'affaires et les conditions sur le capital).

Qu'est-ce que la régularisation du 15 juin par rapport au 15 mars ?

Pour les sociétés à exercice calé sur l'année civile, le 15 juin correspond au 2e acompte. On doit alors atteindre un montant cumulé égal à 2/4 de l'IS de référence ; on déduit l'acompte versé le 15 mars (qui a parfois été calculé sur une base plus ancienne), ce qui crée une régularisation.

Faut-il déclarer la CSB et la CRL en même temps que l'acompte d'IS ?

Oui, si votre société y est assujettie, ces contributions se déclarent et se payent généralement via le même relevé que l'acompte d'IS, à la même échéance.

Comment paie-t-on l'acompte d'IS : papier ou en ligne ?

En pratique, la règle est la télédéclaration et le télépaiement via l'espace professionnel (EFI) ou via un logiciel/partenaire (EDI). Le dépôt papier n'est pas la norme pour ce type d'échéances.

Peut-on réduire un acompte si l'activité baisse en 2026 ?

Oui, une modulation est possible si elle est cohérente avec un IS final estimé plus faible. Il faut toutefois documenter le calcul (situations comptables, prévisionnel) pour sécuriser la position en cas de contrôle.

Que risque-t-on en cas de retard de paiement au 15 juin 2026 ?

Un retard peut générer des intérêts de retard et, selon les cas, des majorations. Au-delà de la sanction, le retard crée souvent des échanges inutiles avec l'administration et complique la gestion de trésorerie.

Quel est le document à utiliser pour déclarer l'acompte d'IS ?

On utilise un relevé d'acompte d'IS (couramment le formulaire 2571-SD, selon le circuit et le millésime), transmis et payé via les téléprocédures.

Conclusion

L'échéance du 15 juin 2026 n'est pas qu'un rappel administratif : c'est un moment de pilotage fiscal et de trésorerie. En appliquant une méthode simple — identifier le rang, partir du résultat fiscal de référence, appliquer les bons taux, régulariser correctement, ajouter CSB/CRL si nécessaire, et télépayer à temps — vous transformez un risque (retard, erreur, surpaiement) en routine maîtrisée.

✅ Une seule discipline fait la différence : standardiser le calcul et archiver les preuves. C'est exactement ce qui permet, année après année, de payer l'IS au plus juste… et de garder la main sur la trésorerie.

Vous souhaitez déléguer le calcul et la télédéclaration de vos acomptes d'IS ?

Nos experts-comptables en ligne gèrent l'échéance du 15 juin de A à Z.

Contacter un expert-comptable en ligne →