Le résultat comptable et le résultat fiscal : comprendre la différence (et éviter les erreurs)

Le résultat comptable et le résultat fiscal ne répondent pas aux mêmes logiques. Le premier vise à refléter la performance économique réelle de l'entreprise, tandis que le second sert à calculer l'impôt selon les règles fiscales.

👉 Autrement dit : on part du résultat comptable, puis on effectue des retraitements fiscaux (réintégrations et déductions) pour obtenir le résultat fiscal imposable.

💼 Besoin d'aide pour calculer votre résultat fiscal ? Nos experts-comptables vous accompagnent dans vos retraitements fiscaux et l'optimisation de votre imposition.

Contacter un expert-comptable en ligne →

1. Les sources légales ne sont pas identiques

Le résultat comptable : Code de commerce

Le résultat comptable est déterminé d'après les règles du code de commerce, notamment les articles L123-12 et suivants. Le compte de résultat récapitule les produits et les charges de l'exercice, sans tenir compte de leur date d'encaissement ou de paiement. Il fait apparaître, par différence après déduction des amortissements et des provisions, le bénéfice ou la perte de l'exercice.

Le résultat fiscal : Code général des impôts

Le résultat fiscal est déterminé selon les articles 53 A et suivants du CGI. Les contribuables sont tenus de souscrire chaque année une déclaration permettant de déterminer et de contrôler le résultat imposable de l'année ou de l'exercice précédent.

2. Le résultat comptable : le « vrai » résultat économique

Le résultat comptable reflète la performance de l'activité sur un exercice (souvent 12 mois). Il est construit en appliquant des principes comptables : séparation des exercices, prudence, permanence des méthodes, coût historique, etc.

Exemple (séparation des exercices) : vous établissez une facture en janvier pour des prestations réalisées en décembre de l'année précédente. Comptablement, il faut rattacher le produit à décembre, même si le client paie en janvier.

En respectant ces conventions, les comptes annuels sont considérés comme réguliers, sincères et donnant une image fidèle du patrimoine, de la situation financière et du résultat de l'entreprise.

📌 Sur le plan juridique — dividendes, capacité de distribution, information des associés — c'est bien le résultat comptable qui sert de référence.

3. Le résultat fiscal : la base de l'imposition

Le résultat fiscal sert uniquement à calculer l'impôt (IR ou IS). L'administration fiscale n'accepte pas toujours les mêmes charges et produits que la comptabilité.

Principe : certaines charges comptabilisées sont non déductibles fiscalement (on les « réintègre »), et certains éléments peuvent au contraire faire l'objet de déductions fiscales.

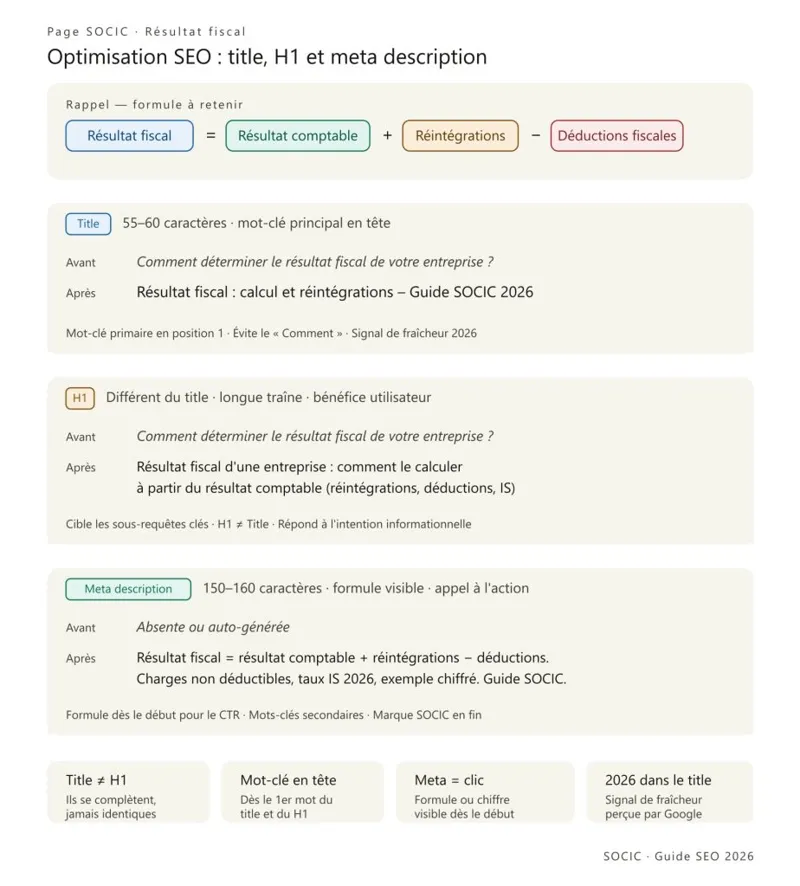

📐 Formule à retenir :

Résultat fiscal = Résultat comptable + Réintégrations fiscales − Déductions fiscales

4. Les principales charges non déductibles fiscalement (à connaître)

Voici les dépenses fréquemment réintégrées (liste non exhaustive) :

Amendes et pénalités (routières, fiscales, URSSAF…) : non déductibles en principe.

Plafonnement de l'amortissement des véhicules de tourisme 🚗 : la part d'amortissement au-delà du plafond fiscal doit être réintégrée. Retrouvez le détail dans notre article sur le calcul de l'amortissement comptable.

Plafonds applicables selon les émissions de CO₂ (barème courant) :

- 30 000 € pour les véhicules très faiblement émetteurs (électriques notamment)

- 20 300 € pour une tranche d'émissions intermédiaire (hybrides rechargeables)

- 18 300 € — plafond « standard » fréquent

- 9 900 € pour les véhicules les plus émetteurs

👉 Les seuils exacts de CO₂ et les plafonds applicables peuvent dépendre de l'année d'acquisition et du barème en vigueur. Consultez également notre guide sur l'intérêt de rouler en véhicule utilitaire et notre comparatif indemnités kilométriques ou frais réels.

Taxes sur les véhicules affectés à l'activité : la TVS a été remplacée par des taxes modernisées (taxe annuelle sur les émissions de CO₂, taxe sur les polluants atmosphériques, etc.). Pour en savoir plus, lisez notre article sur la stratégie fiscale du véhicule professionnel.

Impôt sur les sociétés (IS) : l'IS n'est pas une charge déductible — il est calculé sur le résultat fiscal lui-même.

Intérêts servis aux associés (compte courant d'associé) : déductibles dans la limite d'un taux maximal publié périodiquement par l'administration. Au-delà, réintégration obligatoire. Découvrez comment rémunérer vos comptes courants d'associés.

👉 Bon réflexe : vérifier le taux plafond applicable au trimestre de clôture, et respecter les conditions de capital libéré et les éventuelles conventions.

Rémunérations des dirigeants dans certaines structures à l'IR : selon le régime, la « rémunération » peut être fiscalement traitée comme une modalité de répartition du bénéfice et ne pas être déductible comme un salaire classique.

5. Produits comptables non imposables : mise à jour importante

Le CICE a été supprimé et remplacé depuis 2019 par une baisse de charges sociales sur les salaires. Il ne constitue donc plus un « produit » actuel à retraiter.

Selon les cas, d'autres dispositifs peuvent générer des écarts comptable/fiscal : subventions, crédits d'impôt, régimes mère-fille, plus-values à long terme, etc. Ces traitements dépendent fortement de la situation de votre entreprise. N'hésitez pas à consulter un expert-comptable en ligne pour les identifier.

6. IS : taux à jour (utile pour relier résultat fiscal et impôt)

Pour les sociétés soumises à l'IS, le résultat fiscal est taxé selon les taux suivants. Pour mieux comprendre le fonctionnement de cet impôt, consultez notre article complet sur l'impôt sur les sociétés.

- Taux normal : 25 %

- Taux réduit : 15 % sur la fraction de bénéfice jusqu'à 42 500 €, si la société remplit les conditions (CA ≤ 10 M€, capital libéré et détenu à 75 % au moins par des personnes physiques, etc.).

En cas de déficit fiscal, il est en principe reportable (report en avant notamment), ce qui permet de réduire l'imposition des exercices suivants.

7. Exemple simple : passer du résultat comptable au résultat fiscal

Hypothèse : résultat comptable = 50 000 €

| Élément | Montant | Nature |

|---|---|---|

| Résultat comptable de départ | 50 000 € | — |

| Amende non déductible | + 500 € | Réintégration |

| Amortissement véhicule au-delà du plafond | + 1 200 € | Réintégration |

| Déduction fiscale spécifique | − 800 € | Déduction |

| Résultat fiscal imposable | 50 900 € | ✅ |

Le résultat comptable mesure la performance réelle de l'entreprise sur un exercice, conformément aux règles du Code de commerce.

Les réintégrations les plus fréquentes concernent les amendes et pénalités, la part d'amortissement des véhicules de tourisme dépassant le plafond fiscal, les intérêts de comptes courants d'associés au-delà du taux plafond, et l'impôt sur les sociétés lui-même.

Le résultat fiscal figure dans le tableau de détermination du résultat fiscal (imprimé 2058-A pour les sociétés soumises à l'IS). Il est obtenu après ajout des réintégrations et déduction des éléments fiscalement favorables au résultat comptable de la liasse.

Oui. C'est bien le résultat comptable (et non le résultat fiscal) qui sert de base à la distribution de dividendes . Les associés ne peuvent distribuer que les bénéfices distribuables tels qu'ils ressortent des comptes annuels approuvés.

Oui, notamment grâce au report de déficits fiscaux antérieurs. Si votre société a accumulé des déficits fiscaux reportables, ils peuvent s'imputer sur le résultat fiscal positif de l'exercice, réduisant ainsi l'impôt à payer tout en laissant un résultat comptable bénéficiaire.