En 2026, les revenus issus des plateformes (Vinted, Leboncoin, Airbnb, Abritel, BlaBlaCar et autres) ne sont plus « invisibles ». Les plateformes transmettent des informations à l'administration fiscale, et l'administration recoupe. Dans ce contexte, la bonne stratégie n'est pas d'espérer passer entre les mailles, mais de qualifier correctement vos gains (vente occasionnelle, activité habituelle, location meublée, prestation, partage de frais…) et de déclarer au bon endroit.

En tant qu'experts-comptables, nous voyons chaque année les mêmes situations : un particulier qui revend ses vêtements sans bénéfice (souvent non imposable), un entrepreneur qui « teste » une activité via Leboncoin (souvent imposable), un hôte Airbnb qui ne comprend pas les régimes micro-BIC/réel en LMNP, et des contribuables surpris par un contrôle parce qu'ils ont ignoré un récapitulatif DAC7.

L'objectif ici : vous donner une méthode claire, actionnable et à jour pour la déclaration 2026 (sur les revenus 2025, sauf cas particuliers), avec des exemples, les cases, les seuils, les erreurs courantes et une checklist finale.

Un doute sur votre situation ? Nos experts-comptables vous répondent.

Contacter un expert-comptable en ligne →

Comprendre le cadre 2026 : pourquoi le fisc « voit » mieux vos revenus de plateformes

La règle de base : tout revenu est présumé imposable… sauf exception

Le principe fiscal est simple : si vous encaissez un revenu (vente, location, prestation), l'administration considère qu'il peut être imposable. Ensuite, on analyse :

- La nature : vente de biens personnels, activité commerciale, location meublée, prestation de service, partage de frais…

- Le caractère habituel : occasionnel ou récurrent, organisé, assimilable à une activité.

- Le bénéfice : avez-vous vendu à perte, au prix d'achat, ou avec une marge ?

- Le régime : micro, réel, exonération, seuils spécifiques.

Pour aller plus loin sur votre déclaration de revenus 2026 : calendrier, barème et conseils entrepreneurs.

DAC7 : les plateformes transmettent des données (et vous le signalent)

Depuis la mise en œuvre de la directive européenne DAC7, de nombreuses plateformes doivent collecter et transmettre à l'administration fiscale des informations sur certains vendeurs/hôtes/prestataires : identité, montants encaissés, nombre de transactions, commissions, parfois IBAN, etc.

⚠️ À retenir : un récapitulatif DAC7 n'est pas un avis d'imposition. C'est un relevé transmis (ou transmissible) au fisc. Il peut déclencher des questions si votre déclaration ne « colle pas ».

Seuils de déclaration vs seuils de transmission : ne pas confondre

On voit souvent la confusion : « je ne dépasse pas X, donc je ne déclare pas ». Or :

- Les seuils DAC7 servent surtout à déterminer si la plateforme doit vous reporter selon ses règles de reporting.

- Les seuils fiscaux déterminent si votre revenu est imposable ou exonéré, et sous quel régime.

Autrement dit : même si la plateforme ne vous envoie rien, vos revenus peuvent être imposables. Et inversement, même si la plateforme vous envoie un DAC7, vos gains ne seront pas forcément imposables (ex. revente à perte de biens personnels).

👉 Consultez aussi notre guide : Déclaration de revenus obligatoire même sans revenus ? Règles et exceptions 2026.

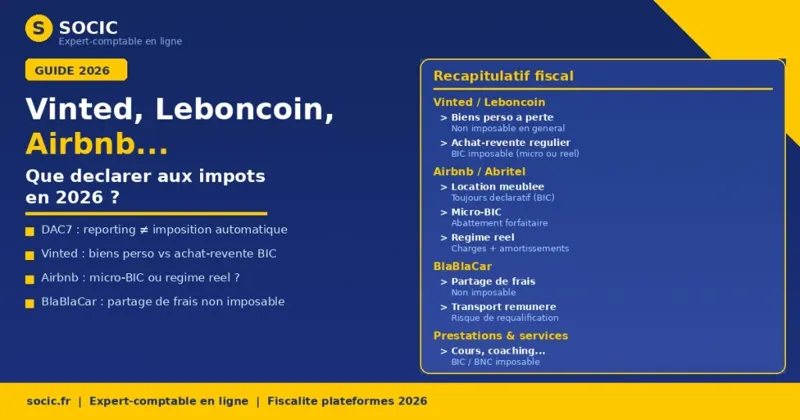

Partie 1 — Vinted & Leboncoin : ventes d'occasion, revente « business », seuils et fiscalité

Vendre ses biens personnels : souvent non imposable… mais pas toujours

Si vous revendez des biens personnels (vêtements, livres, petit mobilier, jeux, objets du quotidien) sur Vinted ou Leboncoin, la situation la plus fréquente est :

- vente occasionnelle,

- sans intention spéculative,

- à un prix inférieur ou proche du prix d'achat.

Dans ce cas, il n'y a généralement pas d'impôt à payer, car il n'y a pas de bénéfice imposable. La vente de biens meubles d'occasion par un particulier est en pratique souvent hors champ, sauf cas spécifiques.

✅ Point de vigilance : même si c'est « souvent non imposable », la charge de la preuve vous appartient en cas de question — d'où l'intérêt de conserver des éléments (factures, historiques, cohérence des prix, etc.).

Quand une revente devient une activité imposable (et potentiellement professionnelle)

Vous basculez vers une logique imposable dès que l'activité ressemble à du commerce :

- achats en vue de revendre (sourcing, lots, déstockage, vide-entrepôts),

- activité régulière et organisée (annonces nombreuses, renouvellement de stock),

- marge systématique,

- utilisation d'outils « pro » (gestion de stock, identité de boutique, publicité),

- volume significatif (en nombre de ventes et/ou en montants).

Dans ce cas, vos gains relèvent généralement de revenus commerciaux (BIC) et doivent être déclarés — souvent via micro-entreprise ou régime réel selon votre choix/situation.

Conséquence pratique : vous ne déclarez pas « ce que vous avez encaissé » au hasard. Vous déclarez dans un cadre (micro-BIC avec abattement, ou réel avec charges), et vous gérez aussi la question des cotisations sociales si l'activité devient habituelle.

Les seuils DAC7 souvent vus côté Vinted/Leboncoin (et leur vraie portée)

Beaucoup d'utilisateurs reçoivent un récapitulatif lorsqu'ils dépassent certains niveaux d'activité. La règle couramment citée est : 30 ventes ou 2 000 € d'encaissements annuels déclenche l'envoi d'un relevé DAC7.

Interprétation correcte :

- Ce seuil ne signifie pas « imposable à partir de 2 000 € ».

- Il signifie surtout : vous êtes plus visible, car vos données sont structurées et transmissibles.

- La fiscalité dépend de la nature : revente de biens personnels (souvent non imposable) vs activité commerciale (imposable).

Et la fameuse idée « imposé à partir de 5 000 € » ?

On voit passer des chiffres (dont 5 000 €) présentés comme un seuil d'imposition automatique. En pratique, ce n'est pas aussi mécanique :

- Pour une vente de biens personnels à perte, vous pouvez dépasser 5 000 € d'encaissements sans être imposable (si vous démontrez l'absence de bénéfice).

- Pour une activité de revente avec marge, vous pouvez être imposable bien en dessous si l'activité est habituelle et génératrice de bénéfices.

La bonne approche : raisonner en « activité » + « bénéfice » + « habitualité », pas en seuil unique.

Quoi déclarer concrètement pour Vinted/Leboncoin (méthode simple)

Étape 1 : classez vos ventes en 2 catégories :

- Catégorie A : biens personnels revendus (vide-dressing, désencombrement).

- Catégorie B : revente organisée (achats pour revendre, marge, stock).

Étape 2 : calculez encaissements bruts, frais/commissions (plateforme, envois), coût d'achat (si revente), bénéfice estimé.

Étape 3 : déclarez selon la catégorie :

- Catégorie A : souvent rien à déclarer fiscalement si absence de bénéfice imposable, mais conservez les justificatifs.

- Catégorie B : déclaration en BIC + vigilance cotisations sociales. Voir nos seuils micro-entreprise 2026.

✅ Conseil : un tableau Excel « Ventes – Achats – Frais – Bénéfice » sauve des dossiers lors d'un contrôle.

Vous avez une activité de revente régulière et vous souhaitez être en règle ?

Parler à un expert-comptable en ligne →Partie 2 — Airbnb, Abritel, Booking : location meublée, tolérances, régimes micro-BIC/réel (déclaration 2026)

Location meublée : presque toujours à déclarer (même si « occasionnel »)

La location d'un logement meublé (résidence principale louée ponctuellement, résidence secondaire, studio locatif) génère en principe des revenus imposables à déclarer. Fiscalement, on parle de location meublée, relevant le plus souvent des BIC (bénéfices industriels et commerciaux), même si vous êtes un particulier.

Pour une vue d'ensemble complète, consultez notre article : Choisir le bon régime fiscal pour votre location meublée (micro-BIC, réel, CFE, IFI).

La tolérance/exonération sur la résidence principale : attention aux conditions

On entend souvent : « en dessous de 760 €, je n'ai rien à déclarer ». Il existe effectivement un mécanisme d'exonération/tolérance dans certains cas, notamment lorsque vous louez ou sous-louez une partie de votre habitation principale, sous conditions (pièce faisant partie de la résidence principale, caractère raisonnable du loyer, etc.).

Point clé : la règle dépend du type de location (chambre dans l'habitation principale, location touristique, etc.) et de la qualification du revenu. En cas de doute, la prudence consiste à vérifier le cas exact, documenter la situation, et déclarer si la situation ne rentre pas clairement dans l'exonération.

👉 En pratique, la location meublée sur Airbnb/Abritel est majoritairement déclarative. Même quand l'impôt final est faible, la déclaration sécurise.

Micro-BIC vs régime réel : l'arbitrage qui change votre impôt

Pour la location meublée, deux grandes voies existent :

- Micro-BIC : vous déclarez vos recettes, l'administration applique un abattement forfaitaire (censé couvrir charges, amortissements, etc.). Simple, rapide.

- Régime réel : vous déclarez recettes et charges réelles (intérêts d’emprunt, travaux éligibles, charges, taxe foncière, assurances…) et, souvent, vous pratiquez des amortissements. Plus complexe, souvent plus optimisant.

💡 Bon réflexe : si vous avez un crédit, beaucoup de charges ou un bien récent/cher, le réel peut réduire fortement le bénéfice imposable (parfois jusqu'à 0 pendant un certain temps). Voir notre guide complet : LMNP 2026 : micro-BIC vs réel, amortissements, CFE.

Les règles ont bougé ces dernières années : vigilance « meublé de tourisme »

Les régimes et abattements applicables aux meublés de tourisme ont connu des ajustements ces dernières années (notamment pour limiter certains effets d'aubaine). En 2026, pour déclarer vos revenus 2025, vous devez appliquer les règles en vigueur pour l'année de perception.

Approche sécurisée :

- Ne vous fiez pas à un abattement « historique » entendu sur internet.

- Vérifiez si votre logement est classé meublé de tourisme ou non, car cela peut changer le traitement.

- En cas de revenus significatifs, faites valider le choix micro/réel : l'optimisation se joue souvent sur quelques lignes, mais économise des centaines voire des milliers d'euros.

LMNP vs LMP : le seuil qui change aussi la logique

Deux statuts coexistent : le LMNP (loueur en meublé non professionnel — le cas le plus courant) et le LMP (professionnel, possible si les recettes annuelles dépassent 23 000 € et certaines conditions liées aux autres revenus du foyer). Quand on franchit certains seuils, les conséquences peuvent toucher le régime social, le traitement des déficits, les plus-values et les obligations déclaratives.

👉 Dès que vous dépassez des montants significatifs, il devient dangereux de « bricoler ». Retrouvez notre comparatif détaillé : LMNP vs LMP : quel statut choisir en location meublée ?

⚠️ À noter : la loi de finances pour 2025 réintègre les amortissements dans le calcul de la plus-value LMNP. Si vous envisagez de revendre, lisez notre analyse : Plus-value LMNP 2025-2026 : réintégration des amortissements, calcul et stratégies.

Quelles cases utiliser sur la déclaration 2026 ?

Dans la majorité des cas, les revenus de location meublée se déclarent via :

- 2042 C PRO (rubriques BIC) pour la location meublée au micro-BIC,

- ou liasse/rubriques du régime réel (télédéclaration professionnelle, selon situation).

✅ Conseil : gardez une copie de votre récapitulatif annuel de la plateforme (Airbnb/Abritel/Booking) et rapprochez-le de vos encaissements bancaires. Voir aussi : Comment déclarer ses revenus en ligne en 2026 (guide complet).

Micro-BIC ou régime réel pour votre Airbnb ? Faites simuler votre situation par un expert.

Demander une simulation →Partie 3 — BlaBlaCar, services, location d'objets/voitures : déclarer (ou pas) selon « revenu » vs « partage de frais »

Covoiturage : souvent non imposable… si c'est du partage de frais

Le covoiturage relève généralement du partage de frais (carburant, péages), et non d'un revenu. Lorsque vous respectez l'esprit du covoiturage (trajet que vous auriez fait de toute façon, contribution raisonnable des passagers, pas de bénéfice), il n'y a en principe pas d'imposition.

Mais si l'activité devient assimilable à du transport rémunéré (trajets « créés » pour générer un gain, fréquence très élevée, excédent), l'administration peut requalifier.

Location de voiture, d'outils, de matériel : des recettes à analyser

Louer une voiture, une perceuse, une remorque ou du matériel photo via des plateformes peut générer des recettes. Le traitement dépend du caractère occasionnel, de la répétition, du niveau de recettes et de l'organisation. Dans de nombreux cas, cela relève de revenus imposables (souvent BIC), et peut nécessiter un cadre (micro-entreprise) si l'activité devient régulière.

Prestations de service vendues via plateformes : quasi toujours imposable

Montage de meubles, petits travaux, cours, coaching, graphisme, assistance administrative : dès que vous fournissez une prestation rémunérée, vous êtes sur une logique imposable (BIC/BNC selon nature) et souvent soumis à cotisations sociales.

⚠️ Conseil : si vous facturez « au noir » via messagerie de plateforme, le risque fiscal et social est élevé. Les données et les flux bancaires laissent des traces, et les redressements coûtent cher.

Ce que les plateformes envoient (et ce que vous devez conserver)

Les récapitulatifs annuels : votre base de travail

Conservez : récapitulatif annuel (type DAC7), export des transactions (CSV si possible), relevés bancaires montrant les encaissements, factures d'achat (si revente), preuves de charges (si régime réel) : intérêts, assurances, travaux, taxe foncière, etc.

Les commissions et frais : ne pas confondre « encaissement » et « revenu »

Les plateformes affichent parfois des montants bruts incluant des frais. Pour éviter une déclaration incohérente, identifiez la colonne « montant payé par l'acheteur/le voyageur », puis « commission plateforme », puis « montant versé ».

- Au micro, on raisonne en recettes.

- Au réel, on raisonne en recettes – charges.

✅ Dans tous les cas, vous devez être cohérent avec les relevés et le DAC7.

Erreurs courantes à éviter

- Croire que « si je n'ai pas reçu de document DAC7, je n'ai rien à déclarer ».

- Confondre seuil de reporting (ex. 30 ventes / 2 000 €) et seuil d'imposition.

- Déclarer les encaissements Vinted/Leboncoin comme revenus imposables alors qu'il s'agit de revente de biens personnels à perte (et se surtaxer inutilement).

- Ne pas déclarer Airbnb « parce que c'est ma résidence principale » sans vérifier les conditions d'exonération et leurs limites.

- Rester en micro-BIC « par habitude » alors que le régime réel serait plus avantageux (crédit, charges, amortissements).

- Ignorer l'aspect social : une activité de revente ou de service peut déclencher des cotisations, pas uniquement de l'impôt.

- Ne garder aucun justificatif (ni preuves d'achat, ni exports), puis être incapable d'expliquer un flux bancaire.

Bonnes pratiques

- Tenir un fichier de suivi mensuel : date, plateforme, brut, frais, net, nature (vente perso / revente / location / service).

- Séparer vos flux : un compte bancaire dédié dès que l'activité devient régulière (même en micro-entreprise).

- Choisir le bon régime pour la location meublée (micro vs réel) après simulation chiffrée.

- Conserver systématiquement les récapitulatifs annuels DAC7 et exports (preuve et cohérence).

- Documenter les reventes de biens personnels : cohérence prix d'achat/prix de vente, lots, photos, historiques.

- Anticiper : si l'activité « grossit », cadrer (micro-entreprise, assurance, CGV si besoin) plutôt que subir.

Conseils SOCIC

- Penser « qualification » avant « cases ». La case de déclaration découle toujours de la qualification : vente occasionnelle de biens personnels, commerce, location meublée, prestation.

- Raisonner en risque. Plus vous cumulez volume + régularité + marge + organisation, plus le risque de requalification augmente. Dans ces cas, l'encadrement (statut, compta, assurance) coûte moins cher qu'un redressement. ⚠️

- Ne pas se priver du régime réel en meublé si vous avez des charges. Beaucoup d'hôtes Airbnb surpayent en micro par simplicité. Une simulation rapide permet souvent de trancher. Voir notre guide : Comment défiscaliser vos revenus en micro-entreprise.

- Préparer la preuve. Le contrôle fiscal n'est pas un débat d'opinion : c'est une discussion de pièces. Une organisation minimale (exports + justificatifs) change tout.

- Faire un point annuel « plateformes ». En janvier/février, téléchargez les relevés annuels, rapprochez la banque, classez, puis déclarez. Simple et robuste.

Exemples concrets

Exemple 1 — Vinted « vide-dressing » : 1 800 € encaissés, 60 ventes

Camille vend des vêtements personnels achetés au fil des années. Elle encaisse 1 800 € sur l'année, dépasse 30 ventes et reçoit un récapitulatif. Elle a vendu la plupart des pièces bien en dessous du prix d'achat.

Analyse : ventes de biens personnels, sans bénéfice, activité non commerciale → en pratique, pas d'impôt sur le revenu à déclarer au titre d'une activité, mais Camille conserve le récapitulatif et quelques preuves (marques, prix cohérents, historique).

Exemple 2 — Leboncoin « achat-revente » : 6 500 € encaissés, marge 1 900 €

Yanis achète des lots de petits appareils, les remet en état et revend. Activité régulière, annonces permanentes, marge positive.

Analyse : activité commerciale → revenus BIC imposables + potentiellement cotisations sociales. Une micro-entreprise peut être pertinente selon les volumes. Yanis ne doit pas attendre « un seuil magique » : l'habitualité suffit.

Exemple 3 — Airbnb résidence principale : 12 nuits, 900 € sur l'année

Sarah loue sa résidence principale 12 nuits et encaisse 900 €. Elle pense être exonérée automatiquement.

Analyse : il faut vérifier le cadre exact (type de location, conditions d'exonération éventuelle, plafonds, qualification). En cas de doute, Sarah déclare en location meublée au micro-BIC, ou fait valider si une exonération est applicable.

Exemple 4 — Location meublée « investissement » : 8 000 € de recettes, beaucoup de charges

Mehdi loue un studio meublé, recettes 8 000 €, avec intérêts d’emprunt + charges + amortissements possibles.

Analyse : au micro, Mehdi risque d'être imposé sur une base trop élevée. Au réel, il peut réduire fortement le bénéfice imposable. Une simulation est indispensable. 💡 Consultez notre guide sur les amortissements en location meublée (LMNP/LMP).

Exemple 5 — BlaBlaCar : 2 400 € reçus, mais trajets « normaux »

Élodie fait des trajets qu'elle aurait effectués de toute façon et ses passagers contribuent aux frais. Elle ne fait pas de bénéfice.

Analyse : partage de frais → en principe non imposable. Élodie conserve tout de même le récapitulatif annuel et veille à rester dans un niveau « raisonnable ».

Checklist déclaration 2026 — revenus de plateformes

- Télécharger tous les récapitulatifs annuels (DAC7, relevés plateformes).

- Exporter les transactions (CSV) et archiver (cloud + disque).

- Rapprocher encaissements plateforme ↔ banque (cohérence).

- Classer les gains : vente biens personnels / revente commerciale / location meublée / service / partage de frais.

- Pour la revente commerciale : estimer le bénéfice (achats + frais + commissions).

- Pour Airbnb/Abritel : choisir micro-BIC vs réel après simulation.

- Vérifier les conditions d'exonération éventuelle (résidence principale, partie de l'habitation, etc.).

- Déclarer dans la bonne annexe (souvent 2042 C PRO pour BIC au micro).

- Conserver les justificatifs 6 ans (achats, charges, relevés).

- Si activité régulière : cadrer (statut, compte dédié, assurance).

FAQ — Vinted, Airbnb, plateformes et impôts 2026

Dois-je déclarer mes ventes Vinted si je vends seulement des vêtements d'occasion ?

Si vous vendez des biens personnels sans bénéfice (souvent à perte), c'est en pratique généralement non imposable. En revanche, conservez les preuves et vérifiez que l'activité ne ressemble pas à de l'achat-revente organisé.

J'ai reçu un récapitulatif DAC7 : cela veut dire que je suis imposable ?

Non. Cela signifie surtout que la plateforme a des informations structurées sur votre activité et peut les transmettre. L'imposition dépend de la nature (vente personnelle vs activité commerciale, location, service) et du bénéfice.

À partir de combien de ventes Vinted/Leboncoin dois-je payer des impôts ?

Il n'existe pas de seuil unique qui déclenche automatiquement l'impôt. Le fisc regarde l'habitualité, l'intention (acheter pour revendre), l'organisation et l'existence d'une marge. Les seuils de type « 30 ventes / 2 000 € » sont surtout des seuils de reporting plateforme.

Airbnb : dois-je toujours déclarer mes revenus ?

Dans la grande majorité des cas, oui, car la location meublée est déclarative. Il existe des cas d'exonération sous conditions (notamment partie de résidence principale), mais ils doivent être vérifiés précisément.

Où déclarer Airbnb sur la déclaration 2026 ?

Le plus souvent en BIC via la déclaration complémentaire (2042 C PRO) si vous êtes au micro. Au régime réel, la logique déclarative est différente (comptabilité, liasses). Voir notre guide : Comment déclarer ses revenus en ligne en 2026. En cas de doute, faites valider.

Micro-BIC ou réel : comment choisir pour une location meublée ?

Le micro est simple mais forfaitaire. Le réel devient souvent plus intéressant si vous avez des charges importantes, un crédit, ou si l'amortissement réduit le bénéfice imposable. Une simulation chiffrée tranche rapidement. Consultez notre guide complet : LMNP 2026 – micro-BIC vs réel : guide complet.

BlaBlaCar : est-ce imposable ?

Le covoiturage est en principe non imposable s'il s'agit d'un partage de frais sur un trajet que vous auriez fait. Si l'activité génère un bénéfice ou ressemble à du transport rémunéré, le risque de requalification augmente.

Que risque-t-on si on « oublie » de déclarer ?

Un rattrapage (impôt + intérêts de retard) et éventuellement des majorations. Le risque augmente quand la plateforme transmet des données et que les montants ne se retrouvent pas dans votre déclaration.

Les commissions des plateformes réduisent-elles mon impôt ?

Oui, mais selon le régime. En micro, l'abattement est forfaitaire (vous ne déduisez pas au réel). Au régime réel, commissions et frais sont des charges déductibles (selon règles applicables).

Est-ce que je dois créer une micro-entreprise pour vendre sur Leboncoin ?

Pas pour vendre vos biens personnels. En revanche, si vous achetez pour revendre, que c'est régulier et organisé, un cadre (micro-entreprise ou autre) devient souvent nécessaire pour être en règle fiscalement et socialement.

Conclusion

En 2026, la question n'est plus de savoir si vos gains sur Vinted, Leboncoin, Airbnb ou BlaBlaCar « se voient » : ils se voient mieux, et surtout ils se recoupent. La bonne approche consiste à qualifier chaque source (vente personnelle, commerce, location meublée, prestation, partage de frais), à choisir le régime pertinent (micro vs réel), puis à déclarer proprement avec des justificatifs cohérents.

En appliquant la méthode de cet article (tri des flux + preuves + simulation micro/réel + checklist), vous réduisez à la fois votre impôt quand c'est possible, et votre risque fiscal quand c'est nécessaire.

Besoin d'un accompagnement personnalisé ?

Nos experts-comptables en ligne analysent votre situation (Vinted, Airbnb, Leboncoin, LMNP…) et vous aident à optimiser votre déclaration en toute sérénité.

Contacter un expert-comptable en ligne →