Chaque printemps, la même tentation revient : si vous n'avez « rien gagné » (ou presque) en 2025, devez-vous vraiment faire une déclaration en 2026 ? La question paraît simple, mais la réponse dépend de votre situation fiscale, familiale et… administrative.

En tant qu'expert-comptable en ligne, nous le constatons chez les entrepreneurs, indépendants et dirigeants de TPE : ne pas déclarer « parce que c'est zéro » entraîne des effets collatéraux coûteux (taux par défaut, perte d'aides, retards de bourses, complications bancaires).

Objectif : vous donner la méthode la plus claire pour savoir si vous devez déclarer, quoi déclarer quand vos revenus sont faibles ou nuls, et comment sécuriser votre situation fiscale en 2026.

💡 Un doute sur votre situation fiscale ?

Nos experts-comptables analysent votre dossier et vous accompagnent dans votre déclaration de revenus.

Partie 1 — La règle de base : la déclaration est (presque) toujours obligatoire

Ce que dit la loi : l'obligation déclarative en France

En France, l'obligation de déposer une déclaration de revenus repose notamment sur l'article 170 du Code général des impôts (CGI). Le principe : les personnes fiscalement domiciliées en France doivent souscrire chaque année une déclaration détaillant leurs revenus, charges de famille et éléments utiles au calcul de l'impôt.

Dans les grandes lignes, vous êtes concerné si :

- vous résidez en France plus de 6 mois dans l'année (critère de domicile fiscal parmi d'autres) ;

- vous exercez une activité professionnelle en France ;

- vous y avez le centre de vos intérêts économiques (siège des affaires, investissements principaux, etc.).

Point important : l'obligation de déclarer ne dépend pas uniquement du fait d'être imposable. Vous pouvez être non imposable et devoir déclarer quand même.

« Je n'ai pas de revenus » : de quoi parle-t-on exactement ?

Quand un contribuable dit « je n'ai pas de revenus », cela peut vouloir dire :

- aucun salaire, aucune pension, aucune indemnité ;

- des revenus très faibles (en dessous du seuil d'imposition) ;

- des revenus non imposables (certaines prestations) ;

- des revenus déjà imposés à la source ou soumis à un régime spécifique (certains placements) ;

- un entrepreneur avec un chiffre d'affaires, mais un résultat nul, ou une rémunération de dirigeant à zéro.

Or, l'administration fiscale raisonne en catégories de revenus (salaires, BIC, BNC, BA, revenus fonciers, capitaux mobiliers, plus-values, etc.) et en foyer fiscal. Ce n'est pas parce que votre compte bancaire « n'a pas bougé » que vous êtes dispensé de formalités.

Pour les micro-entrepreneurs, par exemple, même un chiffre d'affaires quasi nul implique des obligations déclaratives spécifiques. Retrouvez notre guide complet sur la fiscalité et la défiscalisation en micro-entreprise.

Pourquoi l'administration a besoin de votre déclaration, même à zéro

La déclaration sert à :

- mettre à jour votre situation (mariage, PACS, séparation, enfant, rattachement, changement d'adresse) ;

- calculer votre impôt (même si le résultat est nul) ;

- déterminer votre taux de prélèvement à la source (PAS) pour la suite ;

- produire un avis d'impôt ou une ASDIR indispensable à de nombreuses démarches.

Concrètement, pour un entrepreneur : une banque, un bailleur, un organisme social, un financeur, ou même un client public peut demander un avis d'imposition récent. Ne pas déclarer, c'est souvent se retrouver sans justificatif « officiel ».

Partie 2 — La vraie question : dans quels cas peut-on ne pas déclarer ?

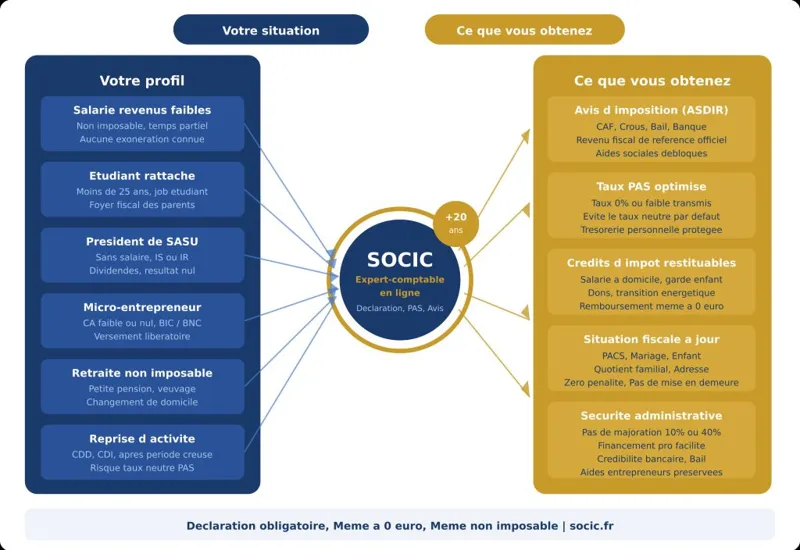

Cas n°1 : vous êtes rattaché au foyer fiscal d'un tiers

Le cas le plus fréquent de dispense de déclaration personnelle concerne les personnes rattachées à un autre foyer fiscal, par exemple :

- enfant mineur à charge ;

- enfant majeur rattaché (sous conditions) ;

- personne invalide rattachée sur demande (selon situations prévues par les textes).

Dans ce cas, la déclaration est faite par le foyer « principal » (souvent les parents). Si la personne rattachée a perçu des revenus, ils devront être intégrés dans la déclaration du foyer de rattachement.

Cas fréquent : étudiant de moins de 25 ans encore rattaché — la déclaration n'est pas déposée en son nom si le rattachement est maintenu.

Cas n°2 : première déclaration… ou absence totale d'obligation déclarative ?

Dans la réalité, une « absence totale d'obligation » en dehors du rattachement est rare. Si vous êtes majeur, non rattaché, domicilié fiscalement en France, l'administration attend généralement une déclaration (même si elle est « blanche » ou quasi nulle). Il existe des situations administratives particulières (certaines personnes sans domicile stable, situations transfrontalières, etc.), mais elles relèvent davantage du cas par cas.

Cas n°3 : vous n'étiez pas résident fiscal français

Si vous n'étiez pas fiscalement domicilié en France en 2025, la logique change : vous pouvez être soumis à une déclaration en tant que non-résident uniquement sur vos revenus de source française, ou ne pas être concerné si vous n'aviez aucun revenu de source française.

Pour les dirigeants avec mobilité (expatriation, impatriation, télétravail international), ce point mérite une vérification sérieuse : un mauvais diagnostic « résident / non-résident » peut déclencher redressements et pénalités.

⚠️ Situation internationale ou statut complexe ?

Résidence fiscale, expatriation, revenus mixtes : nos experts-comptables analysent votre situation pour éviter toute erreur de qualification.

Partie 3 — Pourquoi déclarer sans revenus est stratégique (administrativement et financièrement)

Obtenir un avis d'imposition (ou une ASDIR) : le document « sésame »

Même si votre impôt est nul, vous obtenez :

- un avis d'impôt sur le revenu (après traitement) ;

- et/ou une ASDIR (souvent disponible plus tôt après déclaration en ligne).

Ces documents servent très souvent à :

- la CAF (aides au logement, RSA, prime d'activité selon situations) ;

- le Crous (bourses, logement étudiant) ;

- certaines exonérations ou allègements locaux ;

- les banques (crédit, location, financement pro) ;

- les organismes demandant un revenu fiscal de référence (RFR).

Pour un entrepreneur, le RFR peut être demandé pour des aides, tarifs sociaux, ou certains montages. Même à zéro, disposer d'un RFR officiel évite d'être bloqué. Utilisez notre simulateur d'impôt sur le revenu 2026 pour estimer votre RFR à l'avance.

Sécuriser votre prélèvement à la source : éviter le taux « par défaut »

Le prélèvement à la source (PAS) fonctionne avec un taux transmis par l'administration à l’employeur ou à la caisse de retraite.

- Si vous déclarez une situation « non imposable », l'administration peut transmettre un taux nul (0%) ou un taux très faible.

- Si vous ne déclarez pas, votre employeur (ou payeur) peut appliquer un taux par défaut (dit « taux neutre »), calculé uniquement à partir du montant versé, sans tenir compte de votre foyer.

Résultat : vous subissez un prélèvement trop élevé, vous devez attendre une régularisation (souvent tardive), et votre trésorerie personnelle se tend inutilement.

Préserver des droits : crédits d'impôt, réductions, et dispositifs utiles

Beaucoup de contribuables « non imposables » pensent que les crédits d'impôt ne servent à rien. C'est faux : certains crédits d'impôt peuvent être remboursés (ou donner lieu à acompte) même si vous n'avez pas d'impôt à payer, selon la nature du crédit et votre situation. Parmi les exemples les plus fréquents : emploi d'un salarié à domicile, garde d'enfants, certains investissements et dons, ou dépenses liées à la transition énergétique.

Sans déclaration : pas de calcul, pas de restitution, pas de preuve. Pour aller plus loin sur l'optimisation fiscale, consultez notre article sur les compléments de revenus exonérés d'impôts.

Entrepreneurs et indépendants : « pas de rémunération » ne veut pas dire « pas d'obligation »

Cas typiques :

- Président de SASU qui ne se verse aucun salaire en 2025 : il peut avoir des dividendes, ou rien du tout, mais doit quand même déclarer son foyer s'il n'est pas rattaché. Voir notre guide sur la fiscalité de la SASU.

- Gérant de SARL à l'IR : même si le résultat est faible, la quote-part peut exister fiscalement.

- Micro-entrepreneur avec chiffre d'affaires faible : même si l'impôt final est nul, le CA doit souvent être déclaré. Découvrez aussi comment optimiser votre imposition en micro-entreprise avec le versement libératoire.

Message clé : côté fiscal, ce qui compte, ce n'est pas seulement « ce que vous avez encaissé », mais la qualification du revenu et son rattachement au foyer.

Dates, modalités et sanctions : ce que vous risquez si vous ne déclarez pas

Période de déclaration 2026 : calendrier et vigilance

La campagne « Impôts 2026 » concerne la déclaration des revenus 2025. La période démarre généralement au printemps, avec des dates limites qui varient selon :

- déclaration papier (date spécifique, souvent plus tôt) ;

- déclaration en ligne, avec des échéances par « zones » liées aux départements.

🔎 Réflexe : vérifier votre échéance dans votre espace sur impots.gouv.fr (rubrique déclaration) et sur les communications officielles.

Retard ou absence de déclaration : majorations et conséquences

Si vous déposez en retard, vous vous exposez à des pénalités. À titre indicatif :

- majoration de 10% en cas de dépôt tardif (notamment après l'échéance et selon circonstances) ;

- majoration de 40% si vous déposez dans les 30 jours suivant une mise en demeure restée sans effet.

Au-delà de la pénalité, le fisc peut aussi appliquer une taxation d'office, vous priver temporairement de justificatifs nécessaires, ou générer des incohérences de prélèvement à la source. Pour un entrepreneur, cela peut se traduire par un coût indirect : temps perdu, échanges multiples, régularisations, blocages de financement.

Comment déclarer quand on n'a pas (ou très peu) de revenus : méthode simple

Étape 1 — Identifier votre foyer fiscal

Avant même de parler de « revenu », clarifiez : êtes-vous célibataire, marié, pacsé, en concubinage ? Avez-vous des enfants à charge ? Êtes-vous rattaché à un autre foyer fiscal ? Un changement (PACS, mariage, séparation) modifie parfois fortement l'obligation déclarative et la manière de remplir la déclaration.

Étape 2 — Faire la différence entre « zéro revenu » et « revenu non imposable »

Exemples de situations où vous pensez être à zéro alors que vous avez des éléments à déclarer :

- indemnités (selon nature) ;

- pensions alimentaires reçues/versées ;

- revenus de capitaux mobiliers (dividendes) — voir notre article sur comment déclarer les dividendes de SAS/SASU ;

- revenus fonciers, même faibles (location, sous-location) ;

- micro-entreprise : chiffre d'affaires déclaré pour l'IR, même si l'impôt final reste nul.

Dans le doute, l'approche la plus sûre est : déclarer ce que vous avez perçu dans la bonne catégorie, puis laisser le calcul fiscal déterminer l'impôt (souvent nul).

Étape 3 — Déclaration en ligne : l'intérêt quand la situation est simple

Pour les situations sans revenus, la déclaration en ligne est souvent rapide : vos informations d'état civil et d'adresse sont préremplies, certaines rubriques sont proposées selon votre profil, et vous obtenez plus vite une ASDIR.

Conseil SOCIC : même si tout est « prérempli », relisez chaque écran comme si vous étiez contrôleur… car juridiquement, vous validez les données.

Profils particuliers : étudiants, retraités, personnes en situation de handicap, entrepreneurs

Étudiants : rattachement, job étudiant et première déclaration

Un étudiant peut souvent rester rattaché au foyer fiscal des parents, sous conditions (notamment l'âge et la poursuite d'études). Dans ce cas, l'étudiant ne dépose pas forcément une déclaration séparée — les parents déclarent les revenus éventuels de l'enfant selon les règles applicables.

Si l'étudiant n'est plus rattaché (ou ne souhaite plus l'être), il doit en principe déclarer en son nom même si ses revenus restent faibles. Cela facilite souvent : bourses, aides, justificatifs de ressources.

Retraités : petites pensions et taux de PAS

Un retraité non imposable a tout intérêt à déclarer : pour obtenir un taux de PAS nul ou faible, pour produire un avis utile à certaines démarches (aides, exonérations sous conditions), et pour actualiser la situation (veuvage, changement de domicile, etc.).

Personnes en situation de handicap : déclarer pour sécuriser droits et justificatifs

La déclaration permet de formaliser la composition du foyer, de justifier des ressources, et d'activer, selon les cas, des demi-parts, abattements, ou dispositifs associés.

Entrepreneurs et indépendants : le trio « IR + PAS + preuves »

Pour les indépendants et dirigeants, la déclaration joue un rôle central : elle fixe la photographie fiscale officielle de l'année, conditionne le taux de PAS, et sert de justificatif à de nombreux partenaires.

Exemple concret (terrain) : un consultant en micro-entreprise fait 0 € de chiffre d'affaires pendant 8 mois (arrêt maladie + creux). Il ne déclare pas, pensant « inutile ». Résultat : reprise d'un CDD en fin d'année suivante avec application d'un taux neutre, retenues trop fortes, trésorerie sous tension. Une simple déclaration « faible revenu » aurait permis un taux adapté.

Pour aller plus loin selon votre structure juridique, consultez :

- SASU à l'IR : quelles cases remplir sur votre déclaration 2026 ?

- SASU : IS ou IR, quelle fiscalité choisir ?

- Passer de micro-entreprise à SASU : erreurs à éviter

🧾 Vous êtes entrepreneur, gérant de SASU ou indépendant ?

Nos experts-comptables vous accompagnent dans votre déclaration IR, l'optimisation de votre rémunération et la gestion de votre PAS.

Erreurs courantes à éviter

- Erreur 1 : croire que « non imposable » = « pas de déclaration ». En France, beaucoup de non imposables doivent déclarer pour mettre à jour leur situation et obtenir un avis.

- Erreur 2 : confondre absence de salaire et absence de revenus. Dividendes, revenus fonciers, pensions, indemnités, aides imposables… peuvent exister même sans emploi.

- Erreur 3 : ignorer l'impact sur le prélèvement à la source. Sans déclaration, le taux par défaut peut s'appliquer et ponctionner trop.

- Erreur 4 : oublier que l'avis d'impôt sert de justificatif (CAF, Crous, banque, bail). Sans avis, de nombreuses démarches se bloquent ou se compliquent.

- Erreur 5 : laisser le prérempli « tel quel » sans contrôle. Le fisc ne détient pas toujours tous les éléments à jour (pensions alimentaires, foncier, changements familiaux).

- Erreur 6 : ne pas déclarer un changement de situation (séparation, enfant, déménagement). Ces changements impactent le foyer fiscal, le quotient, le PAS et vos droits annexes.

- Erreur 7 : déposer hors délai en pensant que « comme c'est zéro, ce n'est pas grave ». Les pénalités existent même si l'impôt final est faible ou nul.

Bonnes pratiques pour déclarer sereinement

- Déposer une déclaration chaque année si vous êtes majeur, non rattaché, domicilié fiscalement en France.

- Vérifier le foyer fiscal (rattachement, mariage/PACS, enfants) avant de remplir les revenus.

- Contrôler le préremplissage et ajouter ce que le fisc ne connaît pas (foncier, pensions, certains revenus financiers, etc.).

- Déclarer tôt pour obtenir rapidement une ASDIR utile aux démarches.

- Anticiper l'effet prélèvement à la source : une déclaration à jour évite le taux neutre.

- Conserver un dossier annuel (avis, ASDIR, justificatifs) pour banque, bail, aides et financements pro.

- En cas de doute (indépendant, revenus mixtes, mobilité), faire valider par un professionnel avant échéance.

Conseils de SOCIC

Déclarer « pour 0 € » est souvent un investissement rentable

Quand la déclaration prend 15 minutes, elle peut vous éviter des semaines de régularisation (PAS, demandes d'aides, justificatifs).

Entrepreneurs : séparez fiscalité personnelle et comptabilité

Même si votre entreprise n'a pas dégagé de résultat, votre déclaration personnelle dépend de la forme (IR/IS), des éventuels dividendes, et de votre foyer. Ne mélangez pas « trésorerie » et « revenu fiscal ». Notre article sur la déclaration des dividendes SAS/SASU vous éclairera sur ces distinctions essentielles.

Sécurisez votre taux de PAS avant de reprendre une activité

Si vous savez que vous allez reprendre un contrat (CDD/CDI) ou toucher une pension, mettez à jour votre situation via la déclaration : un taux adapté protège votre trésorerie.

Pensez « administratif » : l'avis d'impôt sert partout

Bourse, logement, banque, aides… L'avis d'impôt reste un document pivot en France.

Créez votre routine annuelle

Un créneau fixe (ex : mi-avril) + une checklist + un dossier numérique : c'est la meilleure façon d'éviter erreurs et retards. ✅

Exemples concrets

Exemple 1 — Salariée à temps partiel : zéro impôt mais déclaration indispensable

Camille est salariée à temps partiel en 2025, avec un revenu faible. Elle ne paie pas d'impôt. Elle déclare quand même en 2026. Résultat : elle obtient un avis de non-imposition + un taux de PAS faible/nul. Effet concret : dossier de location accepté grâce à l'avis, et pas de prélèvement injustifié.

Exemple 2 — Étudiant rattaché : pas de déclaration perso, mais revenus à intégrer

Yanis, 22 ans, étudiant, reste rattaché au foyer fiscal de ses parents. Il a un job étudiant en été. Il ne dépose pas forcément de déclaration séparée. Ses parents intègrent les éléments nécessaires selon les règles applicables.

Exemple 3 — Dirigeante de SASU : pas de salaire, mais situation à déclarer

Sarah, présidente de SASU, ne se verse aucun salaire en 2025. Elle n'est pas rattachée à un autre foyer. Elle déclare quand même en 2026 et obtient un avis, utile pour un prêt immobilier et pour stabiliser son taux de PAS si elle reprend une rémunération. Retrouvez toutes les spécificités dans notre guide sur la SASU à l'impôt sur le revenu.

Exemple 4 — Reprise d’emploi en cours d'année : éviter le taux neutre

Thomas ne travaillait pas pendant une partie de l'année et pense « ne rien avoir à déclarer ». Il reprend un CDI à l'automne. S'il n'a pas déclaré, l’employeur applique un taux neutre potentiellement défavorable. S'il déclare, le fisc transmet un taux cohérent avec son foyer.

Checklist : avant de valider votre déclaration 2026

- Vérifier si vous êtes rattaché à un autre foyer fiscal (si oui, déclaration séparée souvent inutile).

- Confirmer votre domicile fiscal (France / non-résident).

- Mettre à jour état civil, adresse, situation familiale (mariage/PACS/séparation).

- Contrôler le préremplissage (salaires, pensions, allocations imposables).

- Ajouter les éléments non préremplis : foncier, pensions alimentaires, revenus financiers, etc.

- Vérifier l'impact sur votre taux de prélèvement à la source (objectif : éviter le taux neutre).

- Télécharger et archiver votre ASDIR puis votre avis d'impôt.

- Respecter la date limite correspondant à votre département et au mode de déclaration.

FAQ — Déclaration de revenus 2026 sans revenus

Si je suis non imposable, dois-je quand même faire une déclaration en 2026 ?

Oui, dans la majorité des cas si vous êtes majeur, non rattaché et domicilié fiscalement en France. La déclaration sert à établir votre situation, votre avis d'impôt et votre taux de prélèvement à la source.

Je n'ai eu aucun revenu en 2025 : que dois-je déclarer ?

Vous déposez une déclaration avec les éléments d'état civil et de foyer, et vous indiquez vos revenus s'il y en a (même faibles). Si tout est réellement à zéro, l'administration constatera une imposition nulle, mais vous obtiendrez un avis/ASDIR.

Puis-je ne pas déclarer si je suis étudiant ?

Si vous êtes rattaché au foyer fiscal de vos parents, vous ne déposez généralement pas de déclaration séparée. Sinon, vous devez déposer votre propre déclaration, même avec de faibles revenus.

À quoi sert l'avis d'imposition si je ne paie pas d'impôt ?

Il sert de justificatif de ressources (CAF, Crous, bail, banque) et permet de calculer/actualiser le prélèvement à la source.

Que se passe-t-il si je ne déclare pas : vais-je être prélevé quand même ?

Vous pouvez subir un taux de prélèvement à la source par défaut (taux neutre) si vous avez un payeur (employeur, caisse de retraite). Ce taux peut être plus élevé que votre taux réel.

Je suis auto-entrepreneur et je n'ai presque pas facturé : dois-je déclarer ?

Oui dans la plupart des cas. Même si l'impôt final est nul, la déclaration permet de déterminer votre situation fiscale et de fournir un avis utile. Par ailleurs, la micro-entreprise implique des obligations déclaratives spécifiques. Consultez notre guide sur la fiscalité du micro-entrepreneur pour en savoir plus.

Je suis président de SASU et je ne me verse pas de salaire : déclaration obligatoire ?

Oui, vous devez généralement déposer votre déclaration personnelle si vous n'êtes pas rattaché à un autre foyer fiscal. « Pas de salaire » ne supprime pas l'obligation déclarative du foyer. Notre guide SASU : quelles cases remplir sur votre déclaration 2026 vous accompagne pas à pas.

Quels sont les risques si je déclare en retard alors que je ne suis pas imposable ?

Vous pouvez subir des majorations et des complications administratives (retard d'avis, incohérences de taux). Les pénalités ne disparaissent pas automatiquement parce que l'impôt est faible ou nul.

Comment éviter le taux neutre de prélèvement à la source ?

Déposez votre déclaration à jour et, si nécessaire, actualisez votre situation dans votre espace fiscal. L'administration transmettra ensuite un taux cohérent à votre payeur.

Est-ce que la déclaration « automatique » suffit si je n'ai pas de revenus ?

Parfois oui si votre situation est simple et parfaitement préremplie. Mais il faut vérifier : changement de situation, revenus non préremplis (foncier, pensions, etc.). Vous restez responsable des données validées.

Je suis non-résident : dois-je déposer une déclaration en France ?

Cela dépend de l'existence de revenus de source française et de votre qualification de non-résident. Les situations internationales doivent être analysées précisément pour éviter erreurs et doubles impositions.

Conclusion

En 2026, ne pas percevoir de revenus (ou être non imposable) ne signifie pas que vous pouvez ignorer la déclaration. Dans la plupart des cas, déclarer reste obligatoire et surtout utile : obtenir un avis, sécuriser votre taux de prélèvement à la source, justifier vos ressources, préserver vos droits.

Pour les entrepreneurs, indépendants et dirigeants de TPE, le bon réflexe est simple : déclarer chaque année, même lorsque l'activité ralentit ou que la rémunération est nulle. C'est une formalité qui protège votre trésorerie, votre crédibilité administrative et votre capacité à obtenir des financements.

Besoin d'un accompagnement personnalisé pour votre déclaration 2026 ?

Nos experts-comptables en ligne vérifient votre situation, optimisent votre fiscalité et vous évitent les erreurs coûteuses — sans rendez-vous physique.

Contacter un expert-comptable en ligne →