La dissolution d'une holding constitue une opération sensible pour tout entrepreneur, dirigeant de TPE, investisseur ou groupe familial. Une holding détient souvent des titres de sociétés opérationnelles, des comptes courants d'associés, une trésorerie importante, parfois de l'immobilier, des dettes bancaires ou des engagements intragroupe. Sa fermeture ne se résume jamais à une simple formalité administrative.

Avant de dissoudre une holding, il faut comprendre ce que l'on ferme réellement : une société mère, un outil de détention, un véhicule d'optimisation patrimoniale, un support de transmission, parfois une société animatrice de groupe. La dissolution peut intervenir parce que le groupe a été vendu, parce que la holding n'a plus d'utilité, parce que les associés se séparent, parce qu'une restructuration est prévue ou parce qu'une transmission familiale a échoué. Chaque décision produit des conséquences juridiques, comptables et fiscales qu'il convient d'anticiper.

Parler à un expert-comptable en ligne →

Comprendre la dissolution d'une holding

La dissolution d'une holding correspond à la décision de mettre fin à son existence juridique. Elle marque le début du processus de disparition de la société. Sauf cas particulier comme la transmission universelle de patrimoine (TUP), la dissolution n'entraîne pas immédiatement la disparition définitive de la holding : elle ouvre une période de liquidation.

Pendant cette liquidation, le liquidateur réalise l'actif, paie le passif, recouvre les créances, vend éventuellement les participations et répartit le solde entre les associés. La holding disparaît juridiquement uniquement après la clôture de liquidation et la radiation du registre du commerce et des sociétés (RCS).

Une holding peut prendre plusieurs formes juridiques : SAS, SARL, société civile, SA, SNC. Dans la pratique des entrepreneurs français, les formes les plus courantes sont la SAS holding, la SARL holding et la société civile holding. Chaque forme obéit à des règles spécifiques en matière de décision collective, de pouvoirs du dirigeant, de nomination du liquidateur et de répartition du boni. Pour comprendre ces différentes formes, consultez notre guide complet sur la création d'une holding en France.

💡 Conseil — Avant toute dissolution, établissez une photographie complète de la holding : titres détenus, valeur des participations, trésorerie, dettes, comptes courants, réserves, plus-values latentes, options fiscales, intégration fiscale éventuelle et engagements extrastatutaires.

Pourquoi dissoudre une holding ?

La holding n'a plus d'utilité après la vente des filiales

Un cas fréquent concerne l'entrepreneur qui a créé une holding pour racheter, développer puis revendre une ou plusieurs sociétés opérationnelles. Après la cession des titres de la filiale, la holding se retrouve avec une importante trésorerie mais sans activité, tout en continuant à supporter des obligations comptables, fiscales et juridiques.

Les associés souhaitent se séparer

Lorsque les intérêts des associés divergent, la dissolution peut apparaître comme une solution. Toutefois, une cession de titres, une réduction de capital, un rachat par la société ou une scission peuvent parfois mieux répondre à l'objectif.

La restructuration du groupe impose de supprimer la holding

La solution dépendra de l'identité de l'associé unique ou des associés, de la nature des actifs, des déficits fiscaux, des plus-values latentes et de l'existence d'une intégration fiscale.

La holding est devenue dormante

Certaines holdings ne détiennent plus rien ou presque. Elles restent immatriculées par oubli ou manque de temps. Même sans activité, elles doivent déposer leurs comptes, tenir une comptabilité et payer des frais administratifs. Si vous hésitez entre dissolution et mise en sommeil, consultez notre article dédié : mettre sa société en sommeil pour éviter les frais de liquidation.

La dissolution répond à une stratégie patrimoniale

La dissolution peut s'inscrire dans une stratégie de transmission, donation, remploi de liquidités ou simplification d'un organigramme familial. Pour en savoir plus sur les enjeux patrimoniaux d'une holding, lisez notre article sur la holding patrimoniale et l'optimisation fiscale.

Demander une simulation avant dissolution →Les principales formes de dissolution d'une holding

La dissolution amiable suivie d'une liquidation

La dissolution amiable est la forme la plus courante. Les associés décident volontairement de dissoudre la holding, ouvrant une période de liquidation amiable pendant laquelle un liquidateur réalise les actifs et paie les dettes. Cette procédure convient lorsque la holding est solvable et que les associés sont d'accord.

La dissolution judiciaire

Elle intervient lorsqu'un associé demande au tribunal de mettre fin à la société, notamment en cas de mésentente grave paralysant le fonctionnement social. Elle reste plus conflictuelle, longue et coûteuse.

La liquidation judiciaire

Elle intervient lorsque la holding est en cessation des paiements et que son redressement est manifestement impossible. Une holding purement patrimoniale peut rarement se retrouver dans cette situation, sauf si elle a emprunté pour acquérir des titres ou cautionné des dettes de filiales. Consultez notre guide sur les procédures pour fermer et radier une société.

La transmission universelle de patrimoine (TUP)

La TUP permet de dissoudre une société sans liquidation lorsque la holding a un associé unique personne morale. Le patrimoine est transféré automatiquement à l'associé unique. Elle ne s'applique pas lorsque l'associé unique est une personne physique et suppose une analyse fiscale fine.

💡 Conseil — Ne choisissez pas entre liquidation amiable et TUP uniquement pour gagner du temps. La bonne méthode est celle qui produit le meilleur résultat juridique et fiscal, pas seulement celle qui semble la plus simple administrativement.

La procédure de dissolution amiable d'une holding étape par étape

- Vérifier les statuts et la situation de la holding — Avant de convoquer les associés, relisez les statuts. Établissez un arrêté comptable intermédiaire pour identifier les actifs et passifs : participations, trésorerie, emprunts, comptes courants, dettes fiscales, provisions, contrats en cours.

- Valoriser les actifs de la holding — La holding détient souvent des titres de filiales dont la valeur doit être estimée avec sérieux. Pour une filiale opérationnelle, l'EBITDA, la rentabilité, la trésorerie nette ou les dernières transactions comparables peuvent servir de référence. Une valorisation documentée protège les associés et sécurise la fiscalité.

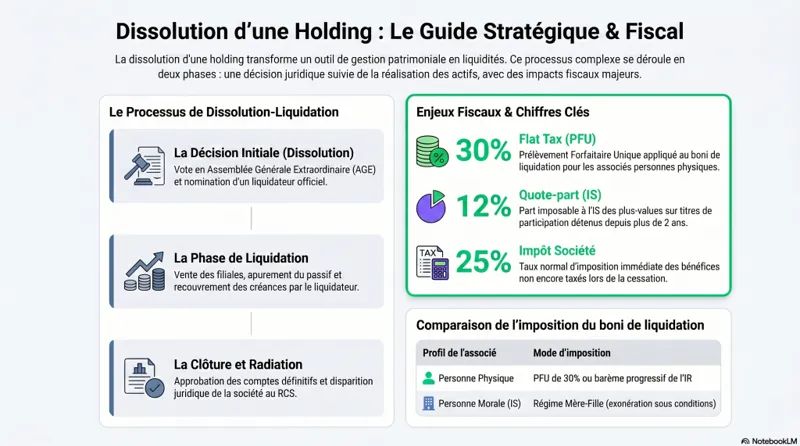

- Décider la dissolution en assemblée — Les associés se réunissent en assemblée générale extraordinaire. Ils votent la dissolution anticipée et nomment un liquidateur. Le procès-verbal doit mentionner la décision de dissolution, l'identité du liquidateur et la fin des fonctions des dirigeants. À compter de la dissolution, la dénomination doit être suivie de la mention « société en liquidation ».

- Publier une annonce légale — La dissolution doit être publiée dans un support d'annonces légales habilité. L'annonce mentionne la dénomination sociale, la forme juridique, le capital, le siège, le SIREN, la décision de dissolution et l'identité du liquidateur.

- Déclarer la dissolution via le guichet unique (INPI) — Les formalités s'effectuent via le guichet unique des formalités des entreprises. Une fois le dossier validé, l'inscription modificative apparaît au RCS : la holding est officiellement en liquidation.

- Réaliser les opérations de liquidation — Le liquidateur vend les titres, encaisse les dividendes dus, récupère les comptes courants, rembourse les emprunts, règle l'IS et solde les comptes courants d'associés. Il doit agir dans l'intérêt de la société et conserver les justificatifs pour tout contrôle fiscal.

- Établir les comptes de liquidation — Les comptes définitifs font apparaître le résultat de liquidation et, le cas échéant, le boni ou le mali de liquidation.

- Approuver la clôture de liquidation — Les associés approuvent les comptes, donnent quitus au liquidateur et constatent la clôture. Une annonce légale de clôture est publiée et le dossier de radiation est déposé.

- Obtenir la radiation de la holding — La radiation du RCS met fin à l'existence juridique de la holding. Les documents comptables et fiscaux doivent néanmoins être conservés pendant les délais légaux.

Vidéo : comment fermer sa société ? (SOCIC)

La chaîne YouTube de SOCIC propose des explications pratiques sur la fermeture de société. La procédure présentée dans cette vidéo couvre les grandes étapes de la dissolution-liquidation, applicables à une holding comme à toute autre société.

Les conséquences fiscales de la dissolution d'une holding

La fiscalité représente souvent le sujet le plus délicat. La dissolution peut produire plusieurs niveaux d'imposition : au niveau de la société, au niveau des associés, au niveau des droits d'enregistrement et parfois au niveau de la TVA ou des régimes fiscaux de groupe.

L'imposition immédiate des bénéfices non encore taxés

La dissolution entraîne l'imposition immédiate des bénéfices réalisés jusqu'à la date de cessation, ainsi que des bénéfices en sursis d'imposition et des plus-values latentes. La holding doit déposer une déclaration de résultat de cessation dans les délais applicables. Le taux normal de l'IS en France est fixé à 25 % (taux réduit de 15 % sous conditions pour les PME éligibles).

Le traitement fiscal des plus-values sur titres de participation

Pour les sociétés à l'IS, les plus-values à long terme sur titres de participation détenus depuis au moins deux ans sont en principe exonérées, sous réserve de la réintégration d'une quote-part de frais et charges de 12 % du montant brut de la plus-value, imposée à l'IS. Ce régime peut rendre la cession de filiales par une holding fiscalement avantageuse. Pour aller plus loin, consultez notre article sur l'apport-cession et la holding.

Le régime mère-fille avant dissolution

Le régime mère-fille permet, sous conditions, de faire remonter les dividendes d'une filiale vers la holding avec une quasi-exonération (quote-part de frais et charges généralement égale à 5 % du dividende brut). Avant de dissoudre, analyser les dividendes à remonter peut améliorer la trésorerie de liquidation. Pour comprendre ce mécanisme, lisez notre article sur la holding familiale et ses avantages fiscaux.

Le boni de liquidation

Le boni de liquidation correspond aux sommes attribuées aux associés qui excèdent le remboursement de leurs apports.

Exemple : une holding a un capital social de 10 000 €. Après paiement de toutes les dettes, elle dispose de 310 000 € à répartir. Les associés récupèrent d'abord leur capital de 10 000 €. Le surplus de 300 000 € constitue le boni de liquidation.

Pour un associé personne physique, le boni est traité comme un revenu distribué, soumis en principe au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d'IR + 17,2 % de prélèvements sociaux), sauf option pour le barème progressif. Pour mieux comprendre l'arbitrage PFU vs barème, consultez notre guide flat tax ou barème IR : comment choisir en 2026.

Pour un associé personne morale soumis à l'IS, le boni peut bénéficier du régime mère-fille si les conditions sont remplies, avec réintégration d'une quote-part de frais et charges.

Le mali de liquidation

Le mali de liquidation apparaît lorsque l'associé récupère moins que le montant fiscal de sa participation. Il faut distinguer le vrai mali du mali technique. Pour un associé personne physique, son imputabilité fiscale dépend de règles spécifiques : un mali n'implique pas automatiquement une réduction de l'impôt.

Les droits d'enregistrement sur le boni de liquidation

Le partage du boni peut entraîner des droits d'enregistrement. Les règles dépendent de la nature de l'acte, de l'existence d'un partage, de la présence d'immeubles et de la qualité des associés. Le taux applicable doit être vérifié au moment de l'opération.

La TVA

Une holding purement passive n'est généralement pas assujettie à la TVA. En revanche, une holding animatrice qui facture des prestations de services à ses filiales peut être assujettie. Lors de la dissolution, il faut vérifier les régularisations de déduction, les créances de TVA et l'arrêt de l'activité taxable.

Les déficits fiscaux

La dissolution entraîne en principe la disparition des déficits fiscaux reportables. Dans certains cas, une fusion ou une TUP peut permettre de les transférer, sous conditions strictes. Une holding déficitaire n'est donc pas sans valeur fiscale : analysez les déficits avant dissolution.

Vous envisagez de dissoudre votre holding ?

Nos experts-comptables analysent votre situation, simulent les différents scénarios et vous accompagnent de la décision jusqu'à la radiation.

Prendre contact avec un expert comptable en ligne →Cas particuliers à ne pas négliger

Dissolution d'une holding soumise à l'IS

La majorité des holdings entrepreneuriales sont soumises à l'IS. La dissolution déclenche une séquence fiscale spécifique : calcul du résultat fiscal jusqu'à la cessation, imposition des plus-values réalisées et répartition du solde entre les associés. La difficulté tient à la superposition entre fiscalité de la société et fiscalité des associés.

Exemple : une holding vend des titres de participation avec une plus-value de 1 000 000 €. Si le régime long terme s'applique, seule la quote-part de 12 % est imposée à l'IS. Après paiement de l'IS, la trésorerie est distribuée aux associés personnes physiques, qui subissent alors la fiscalité des revenus distribués. L'économie réalisée au niveau de la holding ne supprime donc pas la fiscalité finale.

Dissolution d'une holding animatrice

Une holding animatrice participe activement à la conduite de la politique du groupe. Sa dissolution doit être étudiée avec prudence, notamment si elle intervient après une transmission bénéficiant d'un pacte Dutreil, qui pourrait être remis en cause si les conditions ne sont plus respectées.

Impact sur l'intégration fiscale

Si la holding est tête d'un groupe d'intégration fiscale, sa dissolution peut entraîner la cessation du groupe intégré, la déneutralisation de certaines opérations intragroupe et l'imposition de réintégrations antérieurement neutralisées. Une dissolution de holding tête de groupe ne se décide jamais sans simulation fiscale consolidée.

La TUP : alternative à la liquidation

La transmission universelle de patrimoine permet de dissoudre une société sans liquidation lorsque toutes ses parts sont détenues par un associé unique personne morale. Elle peut s'intégrer dans une restructuration fiscalement maîtrisée, mais elle exige une analyse approfondie des valeurs comptables, titres transférés et déficits éventuels.

Impact sur les comptes courants d'associés

Les comptes courants d'associés doivent être soldés avant le partage du boni. Si la holding doit de l'argent à un associé, cette dette est remboursée en priorité. Si un associé doit de l'argent à la holding, le liquidateur doit recouvrer cette créance. Attention : un abandon de compte courant peut produire des conséquences fiscales pour les deux parties.

Dissolution après cession de filiale

La situation la plus fréquente est celle de la holding qui a vendu sa filiale opérationnelle. L'entrepreneur dispose de trois options principales :

- Conserver la holding pour réinvestir — pertinent si un projet de reprise ou d'investissement est envisagé à court terme. Notre article sur la création d'une holding pas à pas peut vous aider à réfléchir à la structuration.

- Distribuer des dividendes progressivement — pour lisser la fiscalité personnelle sur plusieurs années.

- Dissoudre la holding et récupérer le solde — simplifie le patrimoine mais concentre la fiscalité sur une seule année.

Erreurs courantes et bonnes pratiques

❌ Erreurs à éviter

- Dissoudre sans simulation fiscale complète

- Confondre dividende et boni de liquidation

- Oublier les plus-values latentes sur les titres

- Négliger les comptes courants d'associés

- Liquider une holding tête d'intégration fiscale sans analyse de groupe

- Oublier les engagements Dutreil ou patrimoniaux

- Utiliser la TUP sans vérifier les conséquences fiscales

- Attribuer des actifs à une valeur sous-évaluée

- Clôturer trop vite la liquidation (dettes ou créances oubliées)

- Ne pas conserver les justificatifs après radiation

✅ Bonnes pratiques

- Réaliser un audit préalable : situation comptable et cartographie fiscale

- Comparer plusieurs scénarios (dissolution, dividendes, TUP, fusion, cession)

- Valoriser les participations avec méthode et documenter

- Solder les comptes courants avant le partage

- Vérifier les régimes fiscaux favorables (mère-fille, titres de participation, intégration)

- Anticiper la fiscalité personnelle de chaque associé (PFU vs barème)

- Organiser le calendrier des opérations

- Sécuriser les formalités au guichet unique

- Demander un tableau de synthèse : IS estimé, boni taxable, montant net perçu

- Se faire accompagner par un expert-comptable spécialisé

💡 Conseil SOCIC — Avant de signer le procès-verbal de dissolution, demandez un tableau de synthèse indiquant : trésorerie disponible, impôt société estimé, boni taxable, fiscalité par associé, droits d'enregistrement, coût des formalités et montant net perçu.

Demander un accompagnement expert-comptable →Exemples concrets

Exemple 1 — Holding après cession d'une PME

Un dirigeant détient 100 % d'une SAS holding qui a vendu sa filiale pour 2 000 000 €. Après remboursement de la dette d'acquisition et paiement de l'IS sur la quote-part taxable, elle conserve 1 400 000 € de trésorerie. Capital social initial : 10 000 €. Boni potentiel : environ 1 390 000 €. Avec le PFU de 30 %, la fiscalité personnelle peut être très significative. Trois scénarios doivent être comparés : dissolution immédiate, distribution progressive ou conservation pour réinvestissement.

Exemple 2 — Holding familiale avec mésentente

Trois membres d'une même famille détiennent une société civile holding possédant 60 % d'une société immobilière. Les associés ne s'entendent plus. Dissoudre la holding obligerait à vendre ou attribuer les titres, créant un partage délicat et une fiscalité immédiate. Une cession de parts entre associés peut être préférable à une dissolution.

Exemple 3 — TUP d'une holding intermédiaire

Un groupe comprend une société mère A, une holding intermédiaire B (détenue à 100 % par A), et une filiale C. La TUP de B vers A supprime l'étage intermédiaire et transfère les titres de C. L'opération exige une analyse du régime fiscal applicable, des valeurs comptables et des éventuels déficits.

Exemple 4 — Holding avec compte courant important

Une holding dispose de 350 000 € de trésorerie mais doit 300 000 € à son associé dirigeant (compte courant). Après remboursement du compte courant, il ne reste que 50 000 €. Le boni se calcule uniquement après apurement du passif et remboursement du capital. La trésorerie visible n'est donc pas la richesse distribuable.

Exemple 5 — Holding avec titres fortement valorisés

Une holding a acquis des titres pour 100 000 €. Dix ans plus tard, ils valent 900 000 €. L'attribution à l'un des associés doit être réalisée à la valeur réelle. Cette opération révèle une plus-value au niveau de la holding et crée un boni au niveau des associés. Une mauvaise valorisation serait fiscalement risquée.

Checklist de la dissolution d'une holding

- Identifier la forme juridique de la holding : SAS, SARL, société civile ou autre

- Vérifier le régime fiscal : IS ou IR

- Relire les statuts et les règles de majorité

- Établir une situation comptable récente

- Lister tous les actifs : titres, trésorerie, immeubles, créances, placements

- Lister tous les passifs : emprunts, dettes fiscales, comptes courants, garanties

- Valoriser les participations à leur valeur réelle

- Vérifier l'existence d'une intégration fiscale

- Vérifier les engagements Dutreil, garanties de passif et pactes d'associés

- Simuler l'impôt sur les sociétés de liquidation

- Calculer le boni ou le mali prévisionnel

- Simuler la fiscalité de chaque associé (PFU vs barème)

- Comparer dissolution, TUP, fusion, cession, réduction de capital et distribution

- Nommer un liquidateur compétent

- Publier l'annonce légale de dissolution

- Déposer la formalité via le guichet unique (INPI)

- Réaliser l'actif et payer le passif

- Établir les comptes définitifs de liquidation

- Enregistrer les actes lorsque nécessaire

- Publier l'annonce légale de clôture

- Demander la radiation de la holding

- Conserver les documents comptables, fiscaux et juridiques

FAQ — Questions fréquentes sur la dissolution d'une holding

Qu'est-ce que la dissolution d'une holding ?

La dissolution d'une holding est la décision de mettre fin à son existence juridique. Elle ouvre généralement une période de liquidation pendant laquelle les actifs sont réalisés, les dettes payées et le solde réparti entre les associés. La société disparaît définitivement après clôture de liquidation et radiation du RCS.

Quelle est la différence entre dissolution et liquidation d'une holding ?

La dissolution est la décision de fermer la société. La liquidation est la phase pratique qui suit : vente des actifs, remboursement des dettes, établissement des comptes de liquidation et partage du solde. La dissolution commence le processus, la liquidation le termine.

Une holding peut-elle être dissoute sans liquidation ?

Oui, dans certains cas. Lorsqu'une holding a un associé unique personne morale, une transmission universelle de patrimoine (TUP) peut être réalisée. Le patrimoine de la société dissoute est alors transféré à l'associé unique sans liquidation classique. Cette solution doit être validée fiscalement en amont.

Comment est imposé le boni de liquidation d'une holding ?

Pour un associé personne physique, le boni est en principe traité comme un revenu distribué et soumis au PFU de 30 %, sauf option pour le barème progressif. Pour un associé société, le traitement dépend notamment de l'IS et de l'éligibilité au régime mère-fille.

Le remboursement du capital social est-il imposable ?

En principe, le remboursement du capital correspond à la restitution des apports et n'est pas imposable comme un revenu. Seule la fraction distribuée au-delà du capital remboursé constitue un boni de liquidation taxable.

Que devient le compte courant d'associé lors de la dissolution ?

Si la holding doit de l'argent à un associé, le compte courant constitue une dette à rembourser avant le partage du boni. Si l'associé doit de l'argent à la holding, le liquidateur doit récupérer cette créance ou organiser une compensation régulière.

Faut-il vendre les filiales avant de dissoudre la holding ?

Pas nécessairement. La holding peut vendre les titres avant ou pendant la liquidation, ou les attribuer aux associés si cela est juridiquement et fiscalement possible. La vente préalable permet de transformer les titres en trésorerie, mais peut déclencher des plus-values.

La dissolution d'une holding coûte-t-elle cher ?

Le coût administratif comprend les annonces légales (environ 150 € chacune), les frais de formalités au guichet unique, les honoraires éventuels et les droits d'enregistrement. Le coût principal est souvent fiscal : IS, taxation du boni, prélèvements sociaux et droits de partage.

Peut-on dissoudre une holding avec des dettes ?

Oui, si la holding peut payer ses dettes dans le cadre d'une liquidation amiable. En revanche, si elle est en cessation des paiements, une procédure collective peut devenir nécessaire. Pour en savoir plus, consultez notre guide sur les procédures pour fermer sa société.

Que se passe-t-il si la holding détient un immeuble ?

La vente ou l'attribution de l'immeuble peut entraîner des plus-values, des droits d'enregistrement, des frais notariés et des régularisations de TVA. Une expertise préalable est indispensable.

La dissolution d'une holding remet-elle en cause un pacte Dutreil ?

Elle peut le faire si les engagements de conservation ou les conditions liées à l'activité ne sont plus respectés. Une holding animatrice transmise sous pacte Dutreil ne doit jamais être dissoute sans analyse des engagements en cours.

Quel est le délai pour dissoudre une holding ?

Le délai dépend de la complexité du patrimoine. Une holding simple peut être dissoute et liquidée en quelques semaines ou quelques mois. Une holding avec filiales, immeubles, dettes bancaires, intégration fiscale ou litige entre associés peut nécessiter une préparation de plusieurs mois.

Conclusion

La dissolution d'une holding est une opération structurante qui engage à la fois la société, ses associés et parfois tout un groupe. Elle ne doit jamais être réduite à une formalité de radiation. Derrière la fermeture juridique se cachent des enjeux fiscaux majeurs : plus-values sur titres, imposition immédiate des bénéfices, régime mère-fille, boni de liquidation, droits d'enregistrement, TVA, déficits fiscaux, intégration fiscale et fiscalité personnelle des associés.

La bonne méthode consiste à raisonner en trois temps : comprendre pourquoi la holding doit disparaître, comparer les solutions possibles (liquidation amiable, TUP, fusion, cession, distribution progressive ou maintien temporaire), puis chiffrer le résultat net après impôts pour chaque associé. Une dissolution réussie repose sur l'anticipation, une valorisation documentée, une comptabilité à jour et une procédure juridique propre.

Besoin d'un expert-comptable pour votre dissolution de holding ?

SOCIC vous accompagne depuis le diagnostic fiscal jusqu'à la radiation. Simulation chiffrée, sécurisation des régimes fiscaux, gestion des formalités : nos experts sont à votre disposition.

Contacter un expert comptable en ligne →