Qu'est-ce qu'une holding en France ?

Une holding est une société dont l'objet principal consiste à détenir des participations dans une ou plusieurs autres sociétés. Elle peut posséder des parts sociales de SARL, des actions de SAS, des titres de SA ou encore des participations dans des sociétés civiles.

Le mot « holding » vient de l'anglais to hold, c'est-à-dire « détenir ». En pratique, une holding détient des titres de filiales. Ces filiales exercent généralement une activité commerciale, artisanale, industrielle, libérale, immobilière ou de services.

La holding peut être créée dès le lancement d'un projet entrepreneurial ou intervenir plus tard, lorsque l'entrepreneur possède déjà une société opérationnelle. Dans ce second cas, la holding peut recevoir les titres de la société existante par apport, achat ou donation.

Parler à un expert-comptable en ligne →

Holding passive et holding animatrice : deux réalités différentes

La distinction entre holding passive et holding animatrice joue un rôle important, notamment en matière fiscale, patrimoniale et sociale.

Une holding passive se limite à détenir des titres. Elle encaisse éventuellement des dividendes, perçoit des produits financiers et gère son portefeuille de participations. Elle n'intervient pas activement dans la conduite des filiales.

Une holding animatrice, en revanche, participe activement à la politique du groupe. Elle définit la stratégie, rend des services administratifs, comptables, financiers, commerciaux, juridiques ou de direction aux filiales. Elle facture souvent des prestations à ses sociétés filles.

Cette qualification d'holding animatrice peut avoir des conséquences favorables, notamment pour certains dispositifs de transmission ou d'exonération, mais elle doit être démontrée par des éléments concrets : conventions, procès-verbaux, factures, moyens humains, organisation interne, rôle réel dans la stratégie du groupe.

💡 Conseil : ne vous contentez pas d'écrire dans les statuts que la holding est « animatrice ». L'administration fiscale regarde la réalité des faits. Il faut pouvoir prouver que la holding anime effectivement ses filiales.

Exemple simple de holding

Un entrepreneur possède une SAS d'exploitation qui réalise 800 000 € de chiffre d'affaires annuel. Il souhaite acheter une seconde entreprise dans le même secteur. Plutôt que de réaliser l'acquisition en direct à titre personnel, il crée une holding qui détient sa première société et qui emprunte pour acquérir la seconde. Les dividendes remontés par la première filiale peuvent contribuer au remboursement de l’emprunt de la holding, sous réserve de trésorerie suffisante et de décisions juridiques régulières. La holding devient alors un outil de structuration et de financement de la croissance.

Pourquoi créer une holding ? Les principaux objectifs

Créer une holding en France peut répondre à plusieurs objectifs. Ces objectifs doivent être clarifiés avant toute démarche, car ils influencent la forme juridique, le régime fiscal, le mode de financement, la rédaction des statuts et l'organisation du groupe. Pour aller plus loin, consultez notre article dédié : pourquoi créer une holding avant 40 ans.

Structurer plusieurs activités

Un entrepreneur peut vouloir séparer ses activités pour limiter les risques, améliorer la gestion ou rendre chaque branche plus lisible. Par exemple, une société peut porter une activité de conseil, une autre une activité de formation, une troisième une activité immobilière professionnelle. La holding détient alors les différentes filiales et permet une organisation plus claire. Cette structuration facilite aussi l'entrée d'associés dans une filiale sans ouvrir le capital de tout le groupe.

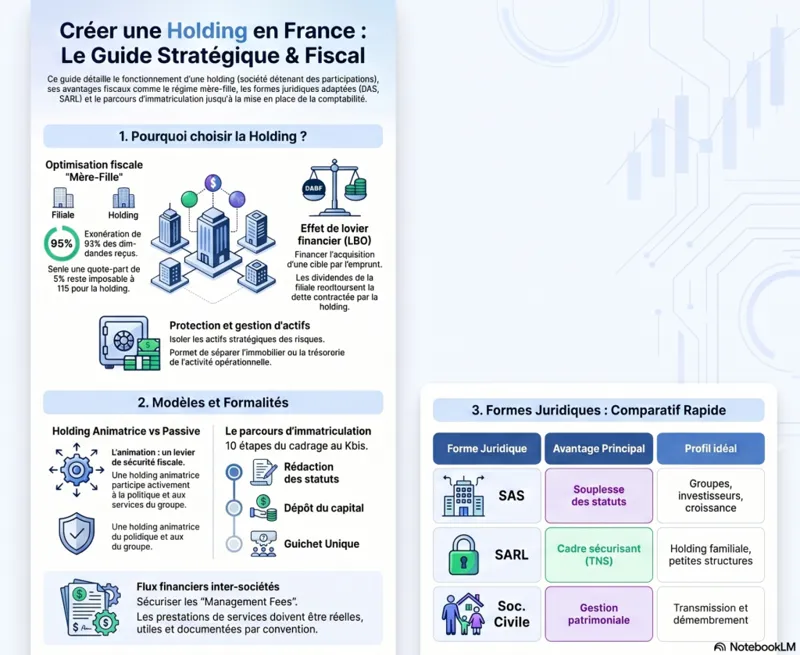

Remonter des dividendes avec le régime mère-fille

L'un des principaux intérêts fiscaux de la holding réside dans le régime mère-fille. Ce régime permet, sous conditions, d'exonérer la quasi-totalité des dividendes reçus par la holding en provenance de ses filiales soumises à l'impôt sur les sociétés.

En pratique, les dividendes reçus sont exonérés à hauteur de 95 %. Une quote-part de frais et charges de 5 % reste imposable à l'impôt sur les sociétés. Si le taux normal d'IS est de 25 %, l'imposition effective sur le dividende remonté peut donc être limitée à environ 1,25 % du montant distribué, hors cas particuliers.

Pour bénéficier du régime mère-fille, la holding doit notamment détenir au moins 5 % du capital de la filiale et conserver les titres pendant au moins deux ans. Les conditions doivent être vérifiées avec précision.

✅ À retenir : le régime mère-fille ne supprime pas l'impôt sur les bénéfices réalisés par la filiale. Il limite surtout la double imposition lors de la remontée des dividendes vers la holding.

Financer une acquisition grâce à l'effet de levier

La holding est souvent utilisée dans les opérations de rachat d'entreprise. On parle alors de holding de reprise ou de montage LBO (Leveraged Buy-Out). Le principe est simple : la holding emprunte pour acheter les titres d'une société cible. Ensuite, les dividendes versés par la société acquise permettent de rembourser l’emprunt contracté par la holding.

Ce mécanisme peut être efficace, mais il doit rester prudent. Une société opérationnelle ne doit pas être asphyxiée par des remontées excessives de dividendes. La filiale doit conserver assez de trésorerie pour financer son exploitation, ses investissements, ses recrutements et ses imprévus.

Préparer une transmission d'entreprise

La holding peut faciliter la transmission progressive d'un groupe familial, notamment via une holding familiale. Elle permet d'organiser la répartition des pouvoirs, de transmettre des titres de holding plutôt que des titres de chaque filiale, et parfois de combiner plusieurs outils patrimoniaux (pacte Dutreil, donation-partage, démembrement de propriété, gouvernance familiale). Ces schémas nécessitent une analyse personnalisée, car les conditions sont strictes.

Optimiser la gouvernance entre associés

Lorsqu'une société compte plusieurs associés, une holding peut permettre à certains d'entre eux de se regrouper. Par exemple, un fondateur peut détenir ses titres via sa holding personnelle, tandis qu'un investisseur détient directement ses actions. La holding permet alors de séparer le patrimoine professionnel de chaque associé, de faciliter les arbitrages patrimoniaux et de mieux organiser les flux financiers.

Protéger et isoler certains actifs

Une holding patrimoniale peut également servir à isoler des actifs stratégiques : titres de sociétés, immobilier professionnel, marque, brevet, trésorerie excédentaire. L'objectif consiste à éviter que tous les actifs soient exposés dans la même société d'exploitation. Attention toutefois : la holding ne constitue pas une protection absolue. Les banques peuvent demander des garanties, les dirigeants peuvent engager leur responsabilité en cas de faute de gestion, et certains montages artificiels peuvent être contestés.

Les formes juridiques possibles pour créer une holding

Une holding n'est pas une forme juridique en soi. C'est une fonction. Elle peut donc prendre plusieurs formes : SAS, SARL, société civile, SA, parfois SNC ou SCA dans des situations plus spécifiques. Le choix dépend du projet, du nombre d'associés, du régime social du dirigeant, de la fiscalité souhaitée, de la souplesse de gouvernance et de la volonté d'accueillir des investisseurs.

Créer une holding sous forme de SAS

La SAS holding est très fréquente en France. Elle offre une grande souplesse statutaire. Les associés peuvent organiser librement les règles de décision, les pouvoirs du président, les droits financiers, les clauses d'agrément, les clauses d'exclusion ou encore les droits de vote particuliers.

Le président de SAS relève du régime assimilé salarié lorsqu'il est rémunéré. Il ne cotise pas à l'assurance chômage au titre de son mandat social, sauf cas très particulier de contrat de travail réel et distinct. En l'absence de rémunération, il n'y a généralement pas de cotisations sociales sur le mandat.

La SAS convient bien aux holdings de groupe, aux projets avec investisseurs, aux montages de reprise et aux entrepreneurs qui recherchent de la flexibilité.

💡 Conseil : la souplesse de la SAS est un avantage uniquement si les statuts sont bien rédigés. Des statuts trop simples peuvent créer des conflits futurs, notamment entre associés.

Créer une holding sous forme de SARL

La SARL holding offre un cadre juridique plus encadré. Elle peut convenir à des groupes familiaux ou à des associés qui souhaitent un fonctionnement plus classique. Le gérant majoritaire de SARL relève du régime des travailleurs non-salariés. Les cotisations sociales sont généralement moins élevées que celles d'un dirigeant assimilé salarié, mais la protection sociale diffère. Le choix doit donc se faire en fonction de la rémunération envisagée, du niveau de protection souhaité et de la situation personnelle du dirigeant.

Pour comparer les deux options, consultez notre guide EURL vs SASU : différences et fiscalité.

Créer une holding sous forme de société civile

La société civile holding peut être utilisée pour organiser la détention de titres dans un cadre patrimonial. Elle offre une grande liberté pour organiser les pouvoirs, le démembrement, la transmission et la gouvernance familiale. Elle doit toutefois exercer une activité civile. Si elle réalise des opérations commerciales habituelles ou des prestations de services importantes, elle peut devenir inadaptée. Elle peut aussi opter pour l'impôt sur les sociétés, mais cette option doit être analysée attentivement, car elle peut avoir des conséquences durables.

SA, SCA ou autres formes : pour les projets plus complexes

La société anonyme, la société en commandite par actions ou d'autres formes plus sophistiquées peuvent être utilisées dans des groupes importants, des projets avec gouvernance complexe ou des structures d'investissement. Pour une TPE, une PME ou un indépendant, la SAS et la SARL restent les formes les plus fréquentes. La société civile peut être pertinente dans une approche patrimoniale.

Tableau comparatif des formes de holding

| Forme | Avantages | Limites | Profil adapté |

|---|---|---|---|

| SAS | Souplesse statutaire, adaptée aux investisseurs, gouvernance personnalisable | Rédaction des statuts plus technique, charges sociales élevées si rémunération | Groupe, reprise, croissance externe, associés multiples |

| SARL | Cadre sécurisant, régime TNS possible, fonctionnement connu | Moins flexible que la SAS, cession de parts plus encadrée | Holding familiale, petite structure, associés stables |

| Société civile | Outil patrimonial, transmission, démembrement, gouvernance familiale | Activité civile à respecter, vigilance fiscale | Patrimoine professionnel, transmission familiale |

Vous hésitez sur la forme juridique de votre holding ?

Nos experts-comptables vous accompagnent dans le choix et la création de votre structure.

Parler à un expert-comptable en ligne →Étape 1 : définir l'objectif stratégique de la holding

Avant de rédiger les statuts ou de déposer un capital social, il faut répondre à une question simple : pourquoi créer cette holding ? Cette étape conditionne tout le reste. Une holding de reprise financée par emprunt ne se construit pas comme une holding patrimoniale familiale. Une holding animatrice avec prestations intragroupe ne se gère pas comme une holding passive qui encaisse seulement des dividendes.

Les bonnes questions à se poser

- La holding doit-elle détenir une ou plusieurs sociétés ?

- Va-t-elle emprunter pour acquérir une société ?

- Doit-elle facturer des prestations à ses filiales ?

- Les associés souhaitent-ils se rémunérer via la holding ?

- La holding doit-elle accueillir des investisseurs ?

- L'objectif principal est-il fiscal, patrimonial, opérationnel ou financier ?

- Une transmission familiale est-elle envisagée à moyen terme ?

- Faut-il protéger certains actifs de l'activité opérationnelle ?

Une réponse claire à ces questions permet d'éviter les montages surdimensionnés. En pratique, la meilleure holding est rarement la plus complexe. C'est celle qui répond précisément à l'objectif du dirigeant.

💡 Conseil : rédigez une note de cadrage avant la création. Elle peut tenir sur deux pages : objectifs, sociétés concernées, flux financiers prévus, gouvernance, fiscalité, calendrier. Cette note aide l'expert-comptable, l'avocat et le banquier à sécuriser le projet.

Étape 2 : choisir le régime fiscal de la holding

La majorité des holdings sont soumises à l'impôt sur les sociétés. Ce régime permet de bénéficier du régime mère-fille et, le cas échéant, de l'intégration fiscale. Toutefois, certaines sociétés civiles peuvent relever de l'impôt sur le revenu par défaut, avec possibilité d'option à l'IS.

L'impôt sur les sociétés

À l'impôt sur les sociétés, la holding est imposée sur ses bénéfices. Le taux normal de l'IS est de 25 %. Les PME peuvent bénéficier, sous conditions, d'un taux réduit de 15 % sur une première tranche de bénéfice imposable. Pour bénéficier du taux réduit, la société doit notamment remplir des critères liés au chiffre d'affaires, à la libération du capital et à la détention du capital par des personnes physiques ou certaines sociétés. Ces conditions doivent être vérifiées chaque année.

Le régime mère-fille

Le régime mère-fille constitue un dispositif central pour les holdings. Il permet d'éviter une double imposition économique des dividendes entre sociétés soumises à l'IS. Exemple : une filiale réalise un bénéfice, paie l'impôt sur les sociétés, puis distribue un dividende à la holding. Sans ce régime, la holding serait imposée à nouveau sur ce dividende. Avec le régime mère-fille, 95 % du dividende est exonéré et seulement 5 % est réintégré dans le résultat imposable de la holding.

Les principales conditions sont les suivantes :

- la holding et la filiale doivent être soumises à l'impôt sur les sociétés ou à un impôt équivalent ;

- la holding doit détenir au moins 5 % du capital de la filiale ;

- les titres doivent être conservés pendant au moins deux ans ;

- une option ou une mention adaptée doit être formalisée dans la liasse fiscale.

L'intégration fiscale

L'intégration fiscale permet à une société mère de constituer un groupe fiscal avec ses filiales. La société mère devient redevable de l'impôt sur les sociétés du groupe intégré. Ce dispositif permet notamment de compenser, sous conditions, les bénéfices d'une société avec les déficits d'une autre société du groupe. Il peut être très utile lorsqu'une holding supporte des charges financières liées à un emprunt d'acquisition.

Les principales conditions incluent généralement :

- une société mère soumise à l'impôt sur les sociétés ;

- des filiales également soumises à l'impôt sur les sociétés ;

- une détention directe ou indirecte d'au moins 95 % du capital des filiales intégrées ;

- des exercices comptables alignés ;

- une option formalisée dans les délais.

💡 Point d'attention : l'intégration fiscale ne doit pas être choisie uniquement pour « faire de l'optimisation ». Elle doit être modélisée avec des prévisionnels, car ses effets varient selon les bénéfices, déficits, distributions et flux intragroupe.

La TVA et les prestations intragroupe

Une holding passive qui se limite à détenir des titres n'exerce pas nécessairement une activité économique soumise à TVA. Elle peut donc rencontrer des limites pour récupérer la TVA sur ses frais. Une holding animatrice qui facture des prestations réelles à ses filiales peut, en revanche, entrer dans le champ de la TVA. Les prestations doivent être réelles, utiles, facturées à un prix cohérent et documentées par une convention.

La taxe sur les salaires

Une holding qui emploie du personnel ou rémunère un dirigeant peut être concernée par la taxe sur les salaires si elle n'est pas suffisamment soumise à la TVA. Ce point est souvent oublié dans les montages de holding. Avant de fixer une rémunération au niveau de la holding, il faut donc analyser les conséquences sociales et fiscales : cotisations, taxe sur les salaires, TVA, déductibilité, cohérence économique.

Étape 3 : déterminer le capital social et les apports

Créer une holding suppose de constituer un capital social. Celui-ci peut être composé d'apports en numéraire, d'apports en nature ou parfois d'apports en industrie selon la forme sociale.

Les apports en numéraire

Les apports en numéraire correspondent à de l'argent versé par les associés sur un compte bancaire ouvert au nom de la société en formation. Le dépôt du capital donne lieu à une attestation, nécessaire pour l'immatriculation. Le capital peut être faible juridiquement dans certaines formes, mais il doit rester cohérent avec le projet. Pour en savoir plus sur le coût de création d'une société, consultez notre guide dédié.

Les apports en nature

Les apports en nature correspondent à des biens apportés à la société : titres d'une société existante, fonds de commerce, créances, immeubles, marques, etc. Dans une holding, l'apport de titres est très fréquent. L'entrepreneur apporte à la holding les actions ou parts sociales de sa société d'exploitation. En échange, il reçoit des titres de la holding. Ce type d'opération nécessite une évaluation sérieuse des titres apportés. Dans de nombreux cas, un commissaire aux apports doit intervenir.

💡 Conseil : ne sous-évaluez pas et ne surévaluez pas les titres apportés. Une mauvaise valorisation peut créer un risque fiscal, juridique et patrimonial. Utilisez plusieurs méthodes : valeur patrimoniale, rentabilité, multiples sectoriels, trésorerie, perspectives.

Les conséquences fiscales d'un apport de titres

L'apport de titres à une holding peut générer une plus-value. Cette plus-value peut, sous conditions, bénéficier d'un report ou d'un sursis d'imposition. Il convient d'être particulièrement vigilant lorsque la holding revend rapidement les titres apportés. Certains dispositifs imposent des obligations de réinvestissement économique dans un délai déterminé. Ce sujet exige une analyse personnalisée.

Holding par le haut ou holding par le bas

On distingue souvent deux logiques : la création par le haut (l'entrepreneur crée une holding qui vient détenir une société déjà existante, par apport ou achat de titres) et la création par le bas (la holding existe dès le départ et crée ensuite des filiales opérationnelles). La création par le bas est plus simple juridiquement.

Étape 4 : rédiger les statuts de la holding

Les statuts constituent le contrat fondateur de la holding. Ils définissent les règles de fonctionnement de la société : objet social, capital, siège, durée, pouvoirs du dirigeant, décisions collectives, cession de titres, droits des associés. Des statuts standards peuvent suffire pour une structure très simple, mais ils deviennent vite insuffisants dès qu'il existe plusieurs associés, plusieurs filiales ou un projet de transmission.

L'objet social

L'objet social doit autoriser la détention de participations, la gestion de titres, l'animation de groupe si nécessaire, les prestations de services aux filiales et éventuellement les opérations financières intragroupe. Un objet social trop restrictif peut bloquer certaines opérations. Exemples d'idées à intégrer, selon le cas :

- prise de participation dans toutes sociétés ;

- gestion d'un portefeuille de titres ;

- animation, coordination et définition de la stratégie du groupe ;

- prestations administratives, financières, commerciales, juridiques ou informatiques aux filiales ;

- acquisition, gestion et cession de participations ;

- octroi de garanties dans l'intérêt du groupe, sous réserve des règles applicables.

Les clauses de gouvernance

Les statuts doivent préciser qui dirige la holding et avec quels pouvoirs. Dans une SAS, les associés peuvent organiser une présidence, une direction générale, un comité stratégique, des décisions soumises à autorisation préalable ou des droits particuliers. Dans une holding familiale, il peut être utile de prévoir des règles sur la nomination du dirigeant, la majorité requise pour vendre une filiale, l'entrée d'un héritier, la cession de titres à un tiers ou le traitement d'un conflit entre associés.

Les clauses de cession de titres

Les clauses d'agrément, de préemption, d'inaliénabilité temporaire ou d'exclusion peuvent jouer un rôle essentiel. Une holding concentre souvent la valeur patrimoniale du dirigeant. Il faut donc éviter qu'un associé puisse céder librement ses titres à un tiers non désiré, surtout dans un groupe familial ou entre associés opérationnels.

Le pacte d'associés

Le pacte d'associés complète les statuts. Il reste généralement confidentiel, contrairement aux statuts déposés au registre. Il peut prévoir des règles détaillées sur les sorties, la valorisation des titres, les engagements de non-concurrence, les distributions de dividendes, les obligations de réinvestissement ou la gouvernance du groupe.

✅ Bonne pratique : dès qu'il y a plusieurs associés, prévoyez un pacte. Le coût initial est souvent inférieur au coût d'un conflit mal anticipé.

Étape 5 : déposer le capital social

Une fois les statuts préparés, les associés doivent déposer les apports en numéraire sur un compte bloqué ouvert au nom de la société en formation. Ce dépôt peut se faire auprès d'une banque, d'un notaire ou d'un prestataire habilité. Le dépositaire remet une attestation de dépôt des fonds, nécessaire à l'immatriculation. Pour une holding avec apports en nature, il faut également finaliser les documents relatifs aux apports : traité d'apport, rapport du commissaire aux apports le cas échéant, décision des associés, annexes d'évaluation.

Étape 6 : publier une annonce légale

La création d'une holding impose la publication d'un avis de constitution dans un support habilité à recevoir des annonces légales dans le département du siège social. L'annonce doit mentionner les informations essentielles : dénomination sociale, forme juridique, capital, siège, objet, durée, dirigeant, registre d'immatriculation compétent et conditions de cession des titres selon les cas. Après publication, une attestation de parution est délivrée et doit être jointe au dossier d'immatriculation.

Étape 7 : immatriculer la holding via le guichet unique

Les formalités de création d'entreprise s'effectuent via le guichet unique électronique des formalités d'entreprises. Le dossier est ensuite transmis aux organismes compétents, notamment le greffe du tribunal de commerce. SOCIC prend en charge l'intégralité de ces démarches dans son offre de création de holding en ligne.

Le dossier d'immatriculation comprend généralement :

- les statuts signés ;

- l'attestation de dépôt du capital ;

- l'attestation de publication de l'annonce légale ;

- un justificatif de siège social ;

- la déclaration des dirigeants ;

- une pièce d'identité du dirigeant ;

- une déclaration sur l'honneur de non-condamnation et de filiation ;

- la déclaration des bénéficiaires effectifs ;

- le rapport du commissaire aux apports si nécessaire ;

- les actes relatifs aux apports de titres, le cas échéant.

Après validation, la holding reçoit son extrait Kbis ainsi que son numéro SIREN, son SIRET et son code APE.

💡 Conseil : vérifiez la cohérence entre les statuts, l'annonce légale, le formulaire en ligne et les pièces jointes. Une simple divergence d'adresse, de dénomination ou de capital peut retarder l'immatriculation.

Étape 8 : déclarer les bénéficiaires effectifs

La déclaration des bénéficiaires effectifs vise à identifier les personnes physiques qui contrôlent réellement la société. Elle concerne les personnes qui détiennent directement ou indirectement plus de 25 % du capital ou des droits de vote, ou qui exercent un pouvoir de contrôle sur les organes de gestion. Dans une holding, l'analyse peut devenir plus complexe lorsque plusieurs sociétés s'interposent. Il faut remonter jusqu'aux personnes physiques qui contrôlent la chaîne de détention. Cette formalité ne doit pas être négligée. Une déclaration erronée ou absente peut entraîner des sanctions et bloquer certaines opérations bancaires ou juridiques.

Étape 9 : ouvrir les comptes bancaires et organiser les flux financiers

Une fois immatriculée, la holding doit disposer d'un compte bancaire professionnel. Dans un groupe, il faut organiser clairement les flux entre la holding et ses filiales. Les principaux flux possibles sont :

- dividendes remontés par les filiales (via le régime mère-fille) ;

- facturation de prestations de services ;

- remboursement de comptes courants d'associés ;

- intérêts d’emprunt ;

- management fees ;

- conventions de trésorerie sous conditions ;

- refacturations de frais communs.

Chaque flux doit avoir une justification juridique, économique, comptable et fiscale. Les conventions intragroupe doivent être formalisées. Les prix doivent rester cohérents avec la valeur réelle des services rendus.

Les conventions de prestations

Si la holding facture des services à ses filiales, il faut rédiger une convention de prestations. Cette convention doit préciser la nature des services, les modalités de facturation, la périodicité, les justificatifs et les responsabilités. Les prestations peuvent porter sur la direction générale, l'administration, la comptabilité, le contrôle de gestion, la stratégie commerciale, la communication, les systèmes d'information ou la gestion financière. Attention : la simple détention de titres ne justifie pas une facturation. La holding doit réellement rendre un service identifiable.

Les conventions de trésorerie

La centralisation de trésorerie peut être utile dans un groupe, mais elle doit respecter un cadre juridique strict. Toutes les sociétés ne peuvent pas librement prêter de l'argent à toutes les autres. Une convention de trésorerie intragroupe doit être rédigée avec soin. Elle doit préciser les sociétés participantes, les plafonds, les taux d'intérêt, la durée, les modalités de remboursement et l'intérêt économique pour chaque société.

Étape 10 : mettre en place la comptabilité de la holding

Une holding est une société à part entière. Elle doit tenir une comptabilité régulière, établir des comptes annuels, déposer ses comptes lorsque la loi l'exige, déclarer ses résultats fiscaux et respecter ses obligations sociales si elle rémunère des dirigeants ou salariés. Pour en savoir plus sur les obligations de dépôt, lisez notre article sur le dépôt des comptes annuels au greffe.

Les comptes annuels

La holding doit établir un bilan comptable, un compte de résultat et une annexe selon les règles applicables. Les titres détenus dans les filiales apparaissent à l'actif du bilan. Si la valeur d'une filiale diminue durablement, une dépréciation peut devoir être constatée.

Les obligations fiscales

La holding doit déposer sa liasse fiscale, déclarer son résultat, payer l'impôt sur les sociétés si elle est bénéficiaire, gérer la TVA si elle y est assujettie, et produire les déclarations liées aux distributions de dividendes. En présence d'un groupe fiscal intégré, des obligations spécifiques s'ajoutent.

Le commissaire aux comptes

Une holding peut être tenue de nommer un commissaire aux comptes si elle dépasse certains seuils légaux ou si elle contrôle d'autres sociétés dans des conditions prévues par les textes. Même lorsqu'il n'est pas obligatoire, un commissaire aux comptes peut être demandé par des investisseurs, des banques ou des associés minoritaires.

Besoin d'un expert-comptable pour gérer la comptabilité de votre holding ?

SOCIC vous accompagne de la création au pilotage comptable et fiscal de votre groupe.

Prendre contact avec un expert →Combien coûte la création d'une holding ?

Le coût de création d'une holding dépend de la complexité du montage. Une holding simple avec apports en numéraire coûte moins cher qu'une holding recevant des titres valorisés, avec pacte d'associés, commissaire aux apports, emprunt bancaire et intégration fiscale. Consultez notre guide sur le coût de création d'une société en 2026 pour avoir les tarifs actualisés.

Les principaux coûts à prévoir

- rédaction des statuts ;

- publication de l'annonce légale ;

- frais d'immatriculation ;

- déclaration des bénéficiaires effectifs ;

- honoraires d'avocat ou d'expert-comptable ;

- commissaire aux apports si nécessaire ;

- frais bancaires ;

- pacte d'associés ;

- évaluation des titres ;

- accompagnement fiscal en cas d'apport ou de reprise.

💡 Conseil : ne choisissez pas votre accompagnement uniquement sur le prix. Pour une holding, la qualité du schéma initial conditionne souvent plusieurs années de fiscalité, de gouvernance et de financement.

Fiscalité de la holding : les points essentiels à maîtriser

Dividendes reçus par la holding

Les dividendes reçus par une holding soumise à l'IS peuvent bénéficier du régime mère-fille. Comme indiqué, 95 % du dividende peut être exonéré, tandis qu'une quote-part de 5 % reste imposable. Si la holding ne remplit pas les conditions, les dividendes sont imposés dans son résultat selon les règles ordinaires.

Dividendes versés par la holding aux associés personnes physiques

Lorsque la holding distribue ensuite des dividendes à ses associés personnes physiques, ces dividendes sont généralement soumis au prélèvement forfaitaire unique de 30 %, comprenant impôt sur le revenu et prélèvements sociaux, sauf option globale pour le barème progressif lorsque celle-ci est plus favorable. Pour les gérants majoritaires de SARL, une fraction des dividendes peut être soumise à cotisations sociales lorsqu'elle dépasse certains seuils liés au capital, aux primes d'émission et aux comptes courants.

Plus-values de cession de titres

Lorsqu'une holding cède les titres d'une filiale, la plus-value peut relever du régime des titres de participation, sous conditions. Dans ce régime, la plus-value à long terme peut bénéficier d'une exonération, avec réintégration d'une quote-part de frais et charges. Les conditions tiennent notamment à la nature des titres, à leur inscription comptable, à leur durée de détention et à leur qualification.

Déductibilité des intérêts d’emprunt

Une holding de reprise supporte souvent des intérêts d’emprunt. Ces intérêts peuvent être déductibles, mais plusieurs limitations existent : règles générales de déductibilité, taux d'intérêt, dispositif de limitation des charges financières nettes, règles anti-abus, cohérence de l'endettement. Un montage trop endetté peut fragiliser la holding et attirer l'attention de l'administration fiscale ou des banques.

Management fees

Les management fees correspondent aux prestations facturées par la holding à ses filiales. Ils doivent respecter trois principes : les prestations doivent être réelles ; elles doivent présenter un intérêt pour la filiale ; leur prix doit être normal et justifiable. Une facturation forfaitaire sans preuve du travail réalisé peut être remise en cause. Il faut conserver les livrables, comptes rendus, tableaux de bord, réunions, échanges, contrats et justificatifs de temps passé.

Holding animatrice : comment sécuriser la qualification ?

La qualification de holding animatrice suscite de nombreux débats. Elle peut avoir des conséquences en matière de transmission, de pacte Dutreil, d'IFI ou d'organisation patrimoniale. Mais cette qualification ne s'improvise pas. Une holding animatrice doit participer activement à la conduite de la politique de son groupe et au contrôle de ses filiales.

Les éléments de preuve utiles

- procès-verbaux de décisions stratégiques ;

- conventions d'animation et de prestations ;

- factures détaillées ;

- organigramme du groupe ;

- rapports de gestion ;

- comptes rendus de comités de direction ;

- tableaux de bord transmis aux filiales ;

- preuves de moyens humains et matériels ;

- correspondances démontrant le pilotage réel ;

- stratégie commerciale ou financière définie au niveau de la holding.

💡 Conseil : organisez au moins une documentation annuelle de l'animation : décisions stratégiques, réunions, objectifs fixés aux filiales, suivi des performances, arbitrages d'investissement. Cette discipline peut devenir précieuse en cas de contrôle.

Créer une holding pour racheter une entreprise

La création d'une holding de reprise constitue l'un des cas les plus fréquents. Elle permet à un repreneur d'acheter les titres d'une société cible via une société dédiée.

Schéma classique

Le repreneur crée une holding. Il apporte des fonds propres. La holding emprunte auprès d'une banque. Elle achète les titres de la société cible. La cible poursuit son activité et distribue, si sa situation le permet, des dividendes à la holding. La holding utilise ces dividendes pour rembourser l’emprunt. Ce schéma doit intégrer une marge de sécurité : les bénéfices futurs ne sont jamais garantis.

Analyse bancaire

La banque examine plusieurs éléments : qualité de la société cible, historique des résultats, trésorerie disponible, capacité à distribuer des dividendes, apport personnel du repreneur, expérience du dirigeant, garanties proposées, prévisionnel de la holding et de la cible, niveau d'endettement, risques sectoriels.

Créer une holding pour investir dans l'immobilier professionnel

Certains entrepreneurs envisagent une holding pour structurer un patrimoine immobilier professionnel. Par exemple, la holding peut détenir une SCI qui possède les locaux utilisés par la société d'exploitation. Pour approfondir ce sujet, lisez notre article sur les avantages fiscaux de la location de locaux professionnels à soi-même.

💡 Attention : une holding patrimoniale immobilière ne répond pas aux mêmes règles qu'une holding animatrice de groupe opérationnel. Il faut éviter de mélanger sans analyse des objectifs professionnels, patrimoniaux et fiscaux.

Créer une holding quand on est freelance ou consultant

Un freelance ou consultant peut créer une holding lorsqu'il développe plusieurs activités, veut investir dans d'autres sociétés ou prépare une croissance externe. Toutefois, pour une seule activité de prestation avec peu de bénéfices conservés, la holding peut être inutilement complexe. La holding devient pertinente si le consultant dégage une trésorerie importante dans sa société d'exploitation (SASU, etc.), souhaite investir dans d'autres entreprises ou prépare une transmission.

Durée de création d'une holding

La durée de création dépend de la complexité du dossier. Une holding simple peut être créée en quelques jours lorsque les documents sont prêts. Une holding avec apport de titres, commissaire aux apports, pacte d'associés et financement bancaire peut demander plusieurs semaines. Le calendrier type peut être le suivant :

- cadrage du projet : 2 à 10 jours ;

- choix du schéma juridique et fiscal : 3 à 15 jours ;

- valorisation des titres : 1 à 3 semaines ;

- rédaction des statuts et actes : 3 à 15 jours ;

- dépôt du capital : 1 à 7 jours ;

- annonce légale : 1 à 2 jours ;

- immatriculation : quelques jours selon traitement du dossier ;

- mise en place comptable et bancaire : 1 à 3 semaines.

Documents nécessaires pour créer une holding

La liste des documents varie selon la forme juridique et le montage. Toutefois, les pièces suivantes reviennent fréquemment :

- projet de statuts ;

- justificatif d'identité des dirigeants ;

- déclaration de non-condamnation ;

- justificatif de domiciliation ;

- attestation de dépôt des fonds ;

- attestation d'annonce légale ;

- déclaration des bénéficiaires effectifs ;

- rapport du commissaire aux apports si applicable ;

- traité d'apport de titres ;

- pacte d'associés ;

- procès-verbal de nomination des dirigeants si non prévu dans les statuts ;

- autorisation d'exercice ou justificatifs spécifiques dans certains secteurs réglementés.

Erreurs courantes à éviter

- Créer une holding sans objectif clair. Sans stratégie de groupe, transmission, acquisition ou gestion patrimoniale, la holding peut devenir une coquille coûteuse.

- Choisir une forme juridique inadaptée. Une SAS, une SARL et une société civile ne produisent pas les mêmes effets en matière de gouvernance, de régime social, de transmission et de fiscalité.

- Oublier la TVA et la taxe sur les salaires. Une holding qui facture peu ou pas de prestations peut avoir une récupération de TVA limitée et une exposition à la taxe sur les salaires.

- Facturer des management fees sans prestations réelles. L'administration peut remettre en cause les charges déduites par la filiale si les services ne sont pas démontrés.

- Mal valoriser les titres apportés. Une surévaluation ou une sous-évaluation peut créer des risques fiscaux, des déséquilibres entre associés et des difficultés comptables.

- Négliger le pacte d'associés. Dès qu'il y a plusieurs associés, l'absence de règles de sortie, de valorisation ou de gouvernance peut provoquer des conflits importants.

- Confondre trésorerie disponible et dividendes distribuables. Une filiale peut avoir de la trésorerie sans pouvoir distribuer librement, notamment si ses capitaux propres ou ses engagements bancaires l'interdisent.

- Créer une holding trop endettée. Un effet de levier excessif fragilise le groupe et peut empêcher la filiale de financer son développement.

- Oublier les bénéficiaires effectifs. Cette formalité reste obligatoire et doit refléter le contrôle réel de la société.

- Utiliser des statuts standards pour un montage complexe. Les statuts doivent intégrer les objectifs de contrôle, de transmission, de financement et d'entrée ou sortie des associés.

Bonnes pratiques

- Formaliser une stratégie avant la création. Définissez les objectifs de la holding, les flux financiers, les filiales concernées et le calendrier des opérations.

- Réaliser une simulation fiscale. Comparez la situation avec et sans holding : IS, dividendes, charges financières, TVA, taxe sur les salaires, fiscalité personnelle.

- Adapter les statuts au projet. Intégrez des clauses de gouvernance, d'agrément, de préemption et de décision stratégique.

- Documenter les prestations intragroupe. Contrats, factures, comptes rendus, livrables et tableaux de bord doivent prouver la réalité des services.

- Prévoir une convention de trésorerie si nécessaire. Les flux financiers entre sociétés doivent avoir un cadre juridique clair.

- Conserver une trésorerie suffisante dans les filiales. Une remontée excessive de dividendes peut fragiliser l'exploitation.

- Aligner les dates de clôture si une intégration fiscale est envisagée.

- Faire évaluer les titres avec méthode. Une valorisation sérieuse protège les associés et sécurise le traitement fiscal.

- Tenir une comptabilité analytique des flux de groupe. Elle facilite la justification des management fees et des refacturations. Nos bonnes pratiques comptables vous aideront à structurer cette démarche.

- Se faire accompagner par un expert-comptable et un avocat. La holding touche au droit des sociétés, à la fiscalité, à la comptabilité et au patrimoine personnel.

Conseils de Socic

Chez SOCIC, l'approche recommandée consiste à ne jamais démarrer par la forme juridique, mais par le besoin économique. Une holding doit répondre à une logique claire : acheter, transmettre, protéger, organiser, financer ou piloter.

Le premier conseil consiste à chiffrer le montage. Il faut comparer les coûts de fonctionnement de la holding avec les économies ou avantages attendus. Une holding entraîne des frais : comptabilité, juridique annuel, déclarations fiscales, compte bancaire, assemblées, parfois commissaire aux comptes. Ces frais doivent être justifiés par un gain stratégique réel.

Le deuxième conseil consiste à anticiper la sortie. Beaucoup d'entrepreneurs créent une holding en pensant à l'entrée, mais oublient la revente, la transmission ou la distribution future des liquidités. Or, la fiscalité d'une cession de titres par une holding puis d'une remontée vers la personne physique peut différer fortement d'une vente directe.

Le troisième conseil consiste à sécuriser les flux. Les dividendes, conventions de prestations, intérêts, comptes courants et refacturations doivent être cohérents. Une holding bien gérée laisse une trace documentaire propre : conventions, procès-verbaux, factures, calculs, justificatifs.

Enfin, il faut réviser le schéma chaque année. Un groupe évolue. Une holding créée pour une reprise peut devenir une holding patrimoniale. Une holding passive peut devenir animatrice. Une filiale peut accueillir un investisseur. Le montage doit rester vivant et adapté.

Exemples concrets

Exemple 1 : création d'une holding pour racheter une société artisanale

Un entrepreneur souhaite reprendre une entreprise artisanale valorisée 600 000 €. Il dispose de 150 000 € d'apport personnel. Il crée une SAS holding avec un capital et un compte courant d'associé. La holding emprunte 450 000 € et acquiert 100 % des titres de la cible. La société cible réalise des bénéfices réguliers. Après paiement de son IS et conservation d'une trésorerie de sécurité, elle distribue des dividendes à la holding. Grâce au régime mère-fille, la holding limite l'imposition sur les dividendes reçus. Elle utilise ensuite la trésorerie pour rembourser l’emprunt.

Exemple 2 : holding familiale pour transmettre une PME

Un dirigeant possède une PME valorisée 2 millions d'euros. Il souhaite transmettre progressivement à ses deux enfants, dont un seul travaille dans l'entreprise. Une société holding familiale peut permettre d'organiser les droits financiers et politiques, de regrouper la détention et de préparer une gouvernance adaptée. Le schéma peut prévoir des donations de titres de holding, des clauses statutaires particulières, un pacte familial et une réflexion sur le pacte Dutreil si les conditions sont réunies.

Exemple 3 : consultant qui crée une holding pour investir

Un consultant en stratégie exerce via une SASU qui génère 180 000 € de bénéfice annuel avant impôt. Il se rémunère correctement et laisse une trésorerie importante dans sa société. Il souhaite prendre des participations dans des start-up et acquérir une petite agence digitale. Il crée une holding qui reçoit les titres de sa SASU par apport. La holding perçoit ensuite des dividendes de la société de conseil et utilise cette trésorerie pour investir dans d'autres sociétés.

Exemple 4 : groupe avec holding animatrice

Une entrepreneure dirige trois sociétés : une agence marketing, un organisme de formation et une société de développement logiciel. Elle crée une holding qui définit la stratégie commune, centralise la direction financière, négocie certains contrats, gère la marque et coordonne les recrutements clés. La holding facture des prestations mensuelles à chaque filiale. Les conventions décrivent précisément les services. Des réunions de direction sont organisées chaque mois. Les comptes rendus et tableaux de bord démontrent l'animation effective du groupe.

Checklist finale pour créer une holding en France

- Définir l'objectif principal : reprise, transmission, investissement, animation, protection ou structuration.

- Identifier les sociétés concernées et établir un organigramme cible.

- Choisir la forme juridique : SAS, SARL, société civile ou autre.

- Comparer les conséquences sociales du statut du dirigeant.

- Étudier l'IS, le régime mère-fille et l'intégration fiscale.

- Analyser la TVA, la taxe sur les salaires et les management fees.

- Déterminer le capital social et les apports.

- Valoriser les titres en cas d'apport en nature.

- Vérifier si un commissaire aux apports est nécessaire.

- Rédiger les statuts avec un objet social adapté.

- Prévoir un pacte d'associés en présence de plusieurs associés.

- Déposer le capital social.

- Publier l'annonce légale.

- Déposer le dossier via le guichet unique.

- Déclarer les bénéficiaires effectifs.

- Obtenir le Kbis.

- Ouvrir le compte bancaire définitif.

- Mettre en place la comptabilité de la holding.

- Rédiger les conventions intragroupe.

- Préparer les premières décisions juridiques annuelles.

- Documenter les prestations et les flux financiers.

- Réviser le montage chaque année avec l'expert-comptable.

Prêt à créer votre holding ? Nos experts vous accompagnent.

De la stratégie à l'immatriculation, SOCIC gère l'ensemble des formalités pour vous.

Démarrer avec un expert-comptable →FAQ

Qu'est-ce qu'une holding ?

Une holding est une société qui détient des participations dans une ou plusieurs autres sociétés. Elle peut être passive lorsqu'elle se limite à gérer des titres, ou animatrice lorsqu'elle pilote activement la stratégie du groupe et rend des services à ses filiales. Pour aller plus loin, lisez notre article : faut-il créer une holding ?

Comment créer une holding en France : étapes et formalités principales ?

Il faut définir l'objectif du montage, choisir la forme juridique, rédiger les statuts, constituer le capital, réaliser les apports, publier une annonce légale, déposer le dossier sur le guichet unique, déclarer les bénéficiaires effectifs et organiser la comptabilité ainsi que les flux intragroupe. SOCIC propose un service complet de création de holding en ligne.

Quelle est la meilleure forme juridique pour une holding ?

La SAS est souvent choisie pour sa souplesse, notamment dans les groupes et les opérations de reprise. La SARL peut convenir à une holding familiale ou à des associés stables. La société civile peut être adaptée à une logique patrimoniale. Le meilleur choix dépend du projet. Consultez notre comparatif EURL vs SASU pour les structures unipersonnelles.

Quel capital social prévoir pour une holding ?

Il n'existe pas de capital idéal. Une holding simple peut avoir un capital faible, mais une holding de reprise doit présenter des fonds propres cohérents pour rassurer les banques. Le capital doit correspondre à l'ambition économique du montage.

Une holding permet-elle de payer moins d'impôts ?

Elle peut réduire certaines doubles impositions, notamment grâce au régime mère-fille, mais elle ne supprime pas l'impôt. Les bénéfices des filiales restent imposés. Les dividendes distribués ensuite à une personne physique restent également fiscalisés.

Qu'est-ce que le régime mère-fille ?

Le régime mère-fille permet à une holding soumise à l'IS de recevoir des dividendes d'une filiale avec une exonération de 95 %, sous conditions. Une quote-part de 5 % reste imposable. La holding doit notamment détenir au moins 5 % du capital de la filiale et conserver les titres pendant au moins deux ans.

Peut-on créer une holding seul ?

Oui. Une personne seule peut créer une holding sous forme de SASU, EURL ou société civile unipersonnelle lorsque la forme le permet. La SASU holding est fréquente pour les entrepreneurs qui veulent détenir leur société d'exploitation via une structure personnelle. Découvrez notre guide sur la création de SASU.

Combien coûte la création d'une holding ?

Le coût dépend de la complexité. Il faut prévoir les frais d'annonce légale, d'immatriculation, de déclaration des bénéficiaires effectifs, de rédaction des statuts, d'accompagnement juridique et comptable, et éventuellement les honoraires d'un commissaire aux apports. Consultez notre guide sur le coût de création d'une société.

Faut-il un expert-comptable pour une holding ?

Ce n'est pas toujours une obligation légale, mais c'est fortement recommandé. La comptabilité d'une holding peut devenir technique : dividendes, titres de participation, intégration fiscale, TVA, management fees, intérêts d’emprunt et conventions intragroupe.

Une holding peut-elle facturer des prestations à ses filiales ?

Oui, si les prestations sont réelles, utiles et correctement documentées. Il faut une convention de prestations, des factures détaillées et des preuves du travail réalisé. Une facturation artificielle peut être remise en cause fiscalement.

Quelle différence entre holding passive et holding animatrice ?

Une holding passive détient des titres sans intervenir activement dans les filiales. Une holding animatrice participe à la stratégie du groupe, contrôle ses filiales et peut leur fournir des services. La qualification d'animatrice doit être prouvée par des actes concrets.

Peut-on transformer une société existante en holding ?

Oui, dans certains cas. Une société existante peut devenir holding si elle modifie son objet social, réorganise ses activités et détient des participations. Toutefois, cette transformation doit être étudiée juridiquement, fiscalement et comptablement.

Conclusion

Créer une holding en France constitue une décision structurante pour un entrepreneur. Ce choix peut faciliter une reprise d'entreprise, organiser un groupe, remonter des dividendes, préparer une transmission, accueillir des associés ou investir dans de nouvelles activités. Mais la holding n'a d'intérêt que si elle répond à un objectif clair et documenté.

Les étapes essentielles sont connues : définir la stratégie, choisir la forme juridique, calibrer le capital, sécuriser les apports, rédiger des statuts adaptés, publier l'annonce légale, immatriculer la société, déclarer les bénéficiaires effectifs et mettre en place une comptabilité rigoureuse. Pourtant, chaque détail compte. Un mauvais choix de forme sociale, une valorisation fragile, une convention intragroupe imprécise ou une fiscalité mal anticipée peuvent coûter cher.

La holding doit donc être pensée comme un véritable outil de direction et de structuration. Elle ne remplace ni la rentabilité des filiales, ni la qualité de la gestion, ni la prudence financière. Elle amplifie une stratégie lorsqu'elle est bien conçue ; elle complexifie inutilement l'entreprise lorsqu'elle est créée sans raison solide.

✅ Pour un dirigeant de TPE, un indépendant ou un repreneur, la bonne méthode consiste à partir du projet économique, à chiffrer les flux, à sécuriser les régimes fiscaux et à formaliser les relations entre sociétés. Avec cet ordre logique, la holding devient un levier puissant au service de la croissance, de la protection et de la transmission de l'entreprise.

Une question sur votre projet de holding ?

Nos experts-comptables SOCIC répondent à toutes vos questions et vous accompagnent de A à Z.

Contacter un expert-comptable en ligne →