Qu'est-ce qu'une holding immobilière ?

Une holding immobilière est une société qui détient des participations dans d'autres sociétés ayant une activité immobilière. Elle peut, par exemple, détenir les parts d'une ou plusieurs SCI, de sociétés commerciales immobilières, de sociétés de marchand de biens, de sociétés de promotion immobilière ou encore de sociétés civiles soumises à l'impôt sur les sociétés.

Le mot « holding » vient de l'anglais « to hold », qui signifie « détenir ». Une holding immobilière est donc une société mère qui détient des filiales immobilières. Elle peut être purement patrimoniale, lorsqu'elle se contente de détenir des titres, ou animatrice, lorsqu'elle participe activement à la gestion, à la stratégie et au développement de ses filiales. Pour aller plus loin sur cette distinction, consultez notre article sur la différence entre holding active et holding passive.

Dans une organisation simple, un investisseur achète un bien en direct. Dans une organisation un peu plus structurée, il achète un bien via une SCI. Dans une organisation plus avancée, il crée une holding qui détient plusieurs SCI, chaque SCI portant un ou plusieurs biens. Cette architecture permet d'isoler les risques, de faciliter les arbitrages et d'organiser le financement. Notre article sur holding et SCI, un duo gagnant pour les entrepreneurs détaille ce type de montage.

Exemple simple :

- Une société holding, détenue par l'investisseur ou sa famille ;

- Une SCI n°1 qui détient un immeuble locatif résidentiel ;

- Une SCI n°2 qui détient des bureaux loués à une société d'exploitation ;

- Une SCI n°3 qui détient un local commercial ;

- Éventuellement, une société opérationnelle qui exerce une activité commerciale, artisanale ou libérale.

La holding centralise alors la détention des titres. Elle peut recevoir des dividendes, accorder des avances en compte courant, coordonner les décisions et préparer la transmission du patrimoine.

💡 Conseil : Ne confondez pas holding immobilière et SCI. La SCI détient généralement un bien immobilier. La holding détient des sociétés. Les deux peuvent fonctionner ensemble, mais elles n'ont pas le même rôle.

À quoi sert une holding immobilière pour un investisseur ?

La holding immobilière sert avant tout à structurer une stratégie patrimoniale. Elle permet de regrouper des participations, d'organiser les flux financiers et de développer progressivement un groupe immobilier. Son intérêt dépend donc du profil de l'investisseur, du nombre de biens, du niveau de revenus, du taux d'imposition, de la capacité d’emprunt et des objectifs à long terme.

Pour un investisseur entrepreneur, elle peut répondre à plusieurs objectifs.

Centraliser la détention des sociétés immobilières

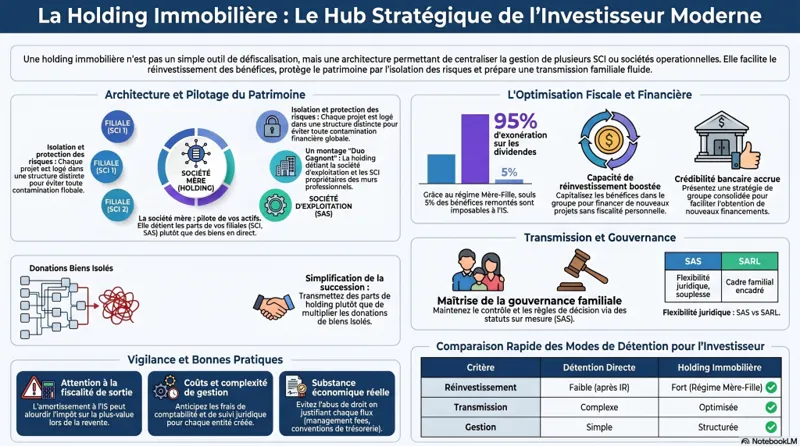

Lorsque l'investisseur détient plusieurs SCI ou sociétés immobilières, la holding offre une vision consolidée. Elle devient la société mère. Cela simplifie la gouvernance, notamment lorsque plusieurs associés, enfants ou membres de la famille participent au projet.

Au lieu que chaque personne détienne directement des parts de plusieurs SCI, elle détient des parts de la holding. La holding, elle, détient les sociétés immobilières. Cette organisation rend les entrées, sorties, donations et transmissions souvent plus lisibles. Pour les stratégies familiales, notre article sur la holding d'investissement détaille cette logique de centralisation.

Réinvestir les bénéfices plus efficacement

L'un des intérêts majeurs de la holding immobilière réside dans la capacité de réinvestissement. Lorsqu'une société filiale distribue des dividendes à la holding, le régime mère-fille peut permettre, sous conditions, une quasi-exonération de ces dividendes. En pratique, seule une quote-part de frais et charges de 5 % est réintégrée au résultat imposable de la holding.

Concrètement, cela signifie que des bénéfices peuvent remonter vers la holding avec une fiscalité réduite, puis être réinvestis dans un nouveau projet immobilier. Pour un investisseur qui veut constituer un parc immobilier sur dix ou quinze ans, cet avantage peut devenir déterminant.

Attention toutefois : cet intérêt concerne surtout les sociétés soumises à l'impôt sur les sociétés. Les règles diffèrent si les sociétés sont à l'impôt sur le revenu.

Faciliter le financement bancaire

Une holding peut également améliorer la lisibilité d'un groupe pour les banques. Elle peut présenter une stratégie cohérente, centraliser les fonds propres et soutenir ses filiales par des apports en compte courant ou des augmentations de capital.

En revanche, il ne faut pas croire qu'une holding augmente automatiquement la capacité d’emprunt. Les banques analysent toujours les garanties, les loyers, la rentabilité, les dettes existantes, les flux de trésorerie, le patrimoine personnel et la solidité des sociétés. La holding peut aider, mais elle ne remplace pas un bon dossier financier.

Protéger et isoler les risques

En détenant chaque actif immobilier dans une société distincte, l'investisseur peut isoler certains risques. Par exemple, un immeuble avec travaux importants peut être logé dans une SCI spécifique, tandis qu'un local commercial peut être détenu par une autre structure. Si un problème survient sur une société, il ne contamine pas nécessairement tout le patrimoine.

Cette protection reste relative. Les cautions bancaires personnelles, les garanties croisées, les comptes courants et les conventions intra-groupe peuvent créer des liens financiers entre les sociétés. Il faut donc rédiger les documents avec attention.

Préparer la transmission familiale

La holding immobilière peut être un outil intéressant pour organiser la transmission. Plutôt que de donner des parts de chaque SCI, les parents peuvent transmettre progressivement des parts de la holding. Cela permet de conserver une gouvernance centralisée tout en anticipant les droits de donation.

La donation-partage, le démembrement de propriété, la conservation de l'usufruit, les pactes familiaux et les clauses statutaires peuvent alors être combinés. L'objectif est souvent de transmettre sans désorganiser la gestion du patrimoine.

✅ Conseil : Si votre objectif principal est la transmission, travaillez d'abord sur la gouvernance familiale. La fiscalité est importante, mais elle ne doit pas faire oublier les rapports entre héritiers, la prise de décision et la liquidité du patrimoine.

Parler à un expert-comptable en ligne pour structurer votre holding immobilièreHolding immobilière passive ou holding animatrice : quelle différence ?

La distinction entre holding passive et holding animatrice est essentielle. Elle influence notamment la fiscalité, la transmission, la qualification patrimoniale et certains régimes de faveur.

La holding passive

Une holding passive se limite à détenir des titres. Elle encaisse éventuellement des dividendes, mais elle n'intervient pas activement dans la conduite des filiales. Elle fonctionne comme une société patrimoniale.

Dans un contexte immobilier, c'est le cas le plus fréquent. La holding détient les parts de SCI ou de sociétés immobilières, mais la gestion quotidienne reste assurée par les gérants des filiales.

La holding animatrice

Une holding animatrice participe activement à la politique du groupe. Elle définit la stratégie, contrôle les filiales, rend des services administratifs, comptables, financiers, juridiques ou commerciaux, et dispose de moyens réels pour le faire.

Pour être reconnue comme animatrice, elle doit démontrer son rôle concret. Les conventions de prestations, procès-verbaux, organigrammes, rapports de gestion et facturations doivent correspondre à une réalité économique. Une simple mention dans les statuts ne suffit pas. Notre article sur la holding active ou passive et son impact sur l'IFI approfondit ce sujet.

En immobilier patrimonial, la qualification de holding animatrice reste délicate, car la gestion d'un patrimoine immobilier civil n'est pas toujours considérée comme une activité opérationnelle éligible à certains régimes favorables.

💡 Conseil : Ne qualifiez jamais artificiellement une holding d'animatrice pour obtenir un avantage fiscal. L'administration examine les faits, pas seulement les statuts.

Parler à un expert-comptable en ligneQuelle forme juridique choisir pour une holding immobilière ?

Une holding immobilière peut prendre différentes formes juridiques. Les plus courantes sont la SAS, la SARL, la société civile et parfois la SA dans les groupes plus importants. Le choix dépend de la gouvernance, du régime social du dirigeant, de la fiscalité, des associés et de la stratégie de transmission. Pour un panorama complet des étapes de création, consultez notre guide complet pour créer une holding pas à pas.

La SAS holding

La SAS est souvent choisie pour sa souplesse. Elle permet d'organiser librement les droits de vote, les clauses d'agrément, les règles de cession, les actions de préférence et la gouvernance. Elle convient bien aux entrepreneurs qui veulent structurer un groupe évolutif.

Le président de SAS relève du régime général de la sécurité sociale lorsqu'il est rémunéré. En l'absence de rémunération, aucune cotisation sociale minimale n'est due au titre du mandat social. C'est un point apprécié, mais il ne doit pas être le seul critère de choix.

La SAS peut être pertinente lorsque la holding accueille plusieurs associés, investisseurs ou membres d'une même famille avec des droits différents.

La SARL holding

La SARL offre un cadre plus encadré. Elle peut convenir à un projet familial ou à une structure plus simple. Le gérant majoritaire relève du régime des travailleurs non salariés lorsqu'il est rémunéré, ce qui peut entraîner des cotisations sociales différentes de celles d'une SAS.

La SARL peut être intéressante pour des associés qui souhaitent un fonctionnement stable et moins flexible. Elle est toutefois moins souple que la SAS pour organiser des mécanismes sophistiqués de gouvernance.

La société civile holding

La société civile peut être utilisée comme holding patrimoniale. Elle est souvent adaptée aux stratégies familiales, notamment pour transmettre des parts, organiser le démembrement ou conserver le contrôle. Notre article sur la holding familiale pour structurer et optimiser son patrimoine illustre ce cas de figure.

Elle peut être soumise à l'impôt sur le revenu ou opter pour l'impôt sur les sociétés. Cependant, une holding qui détient des sociétés à l'IS et reçoit des dividendes aura souvent intérêt à être elle-même à l'IS pour bénéficier du régime mère-fille, sous réserve de respecter les conditions.

SCI ou holding : faut-il choisir ?

Il ne s'agit pas toujours de choisir entre SCI et holding. Dans beaucoup de montages, les deux coexistent. La SCI porte l'immeuble. La holding détient les parts de la SCI. Cette architecture peut être efficace lorsque plusieurs immeubles ou plusieurs projets sont prévus. Pour approfondir, consultez notre guide sur comment et pourquoi créer une SCI.

| Structure | Rôle principal | Intérêt |

|---|---|---|

| SCI | Détention d'un bien immobilier | Gestion patrimoniale, transmission, détention à plusieurs |

| Holding | Détention de participations | Centralisation, réinvestissement, structuration de groupe |

| SAS immobilière | Activité commerciale ou investissement à l'IS | Souplesse juridique, projets évolutifs |

Fiscalité de la holding immobilière : les points essentiels

La fiscalité est souvent la première raison qui pousse un investisseur à s'intéresser à la holding immobilière. Pourtant, c'est aussi le domaine où les erreurs coûtent le plus cher. Il faut distinguer l'impôt sur les bénéfices, la fiscalité des dividendes, les plus-values, l'IFI, la TVA et la fiscalité personnelle de l'investisseur.

L'impôt sur les sociétés

La plupart des holdings immobilières sont soumises à l'impôt sur les sociétés. Ce régime permet de taxer les bénéfices au niveau de la société, puis éventuellement les distributions au niveau des associés.

L'impôt sur les sociétés présente plusieurs avantages. Il permet notamment d'amortir certains actifs immobiliers lorsque les biens sont détenus par des sociétés à l'IS, de capitaliser les bénéfices dans la société et de réinvestir sans distribution immédiate à l'associé personne physique.

Mais l'IS présente aussi des contraintes. Lors de la revente d'un bien immobilier détenu par une société à l'IS, les amortissements pratiqués réduisent la valeur nette comptable et peuvent augmenter la plus-value imposable. À long terme, la fiscalité de sortie peut donc être plus lourde qu'en détention directe à l'impôt sur le revenu. Pour comparer les régimes, consultez notre article sur la SCI et l'option à l'impôt sur les sociétés.

Le régime mère-fille

Le régime mère-fille constitue l'un des principaux intérêts d'une holding. Il permet à une société mère de recevoir des dividendes d'une filiale avec une taxation limitée, à condition notamment de détenir au moins 5 % du capital de la filiale et de conserver les titres pendant au moins deux ans. Notre article dédié au régime mère-fille et à l'optimisation fiscale du groupe détaille ce mécanisme.

La holding réintègre une quote-part de frais et charges de 5 % du montant des dividendes reçus. Ainsi, si une filiale distribue 100 000 € de dividendes à la holding, seule une quote-part de 5 000 € est imposable à l'IS. Au taux normal de l'IS, la charge fiscale reste donc limitée.

Ce mécanisme devient très utile lorsqu'un entrepreneur souhaite faire remonter les bénéfices d'une société d'exploitation vers une holding, puis financer l'achat de biens immobiliers via des filiales dédiées.

L'intégration fiscale

L'intégration fiscale permet, sous conditions, de consolider les résultats fiscaux de plusieurs sociétés d'un même groupe. La société mère doit généralement détenir au moins 95 % du capital des filiales intégrées. Pour une présentation complète, voir notre article sur holding et intégration fiscale : conditions, mise en œuvre et avantages.

Ce régime peut permettre de compenser les bénéfices d'une société avec les déficits d'une autre. Il peut donc être utile lorsqu'une filiale immobilière supporte des intérêts d’emprunt importants ou des charges initiales élevées.

Toutefois, l'intégration fiscale implique un formalisme strict, des conventions internes et une gestion rigoureuse. Elle n'est pas nécessaire pour tous les investisseurs.

Les plus-values sur titres

Lorsqu'une holding revend les titres d'une filiale, le régime des plus-values sur titres de participation peut, sous conditions, permettre une exonération quasi totale après deux ans de détention. Une quote-part de frais et charges reste toutefois imposable.

Attention : les sociétés à prépondérance immobilière obéissent à des règles spécifiques. La fiscalité des titres de sociétés immobilières peut être moins favorable que celle de titres de sociétés opérationnelles. Il faut donc analyser la nature exacte des titres vendus avant toute opération. Pour les stratégies de cession, voir notre article sur l'apport-cession et le report d'imposition des plus-values.

La fiscalité personnelle de l'investisseur

Tant que les bénéfices restent dans la holding, l'associé personne physique n'est pas imposé personnellement sur ces sommes. En revanche, lorsqu'il perçoit des dividendes, ils sont en principe soumis au prélèvement forfaitaire unique de 30 %, sauf option pour le barème progressif de l'impôt sur le revenu lorsque cette option est plus favorable.

La holding permet donc de différer l'imposition personnelle. Ce différé peut être très puissant pour capitaliser. Mais il ne supprime pas l'impôt. Le jour où les fonds sortent vers l'associé, la fiscalité personnelle revient dans l'équation.

Holding immobilière et IFI : attention aux idées reçues

L'impôt sur la fortune immobilière, ou IFI, concerne les contribuables dont le patrimoine immobilier net taxable dépasse le seuil légal. Détenir de l'immobilier via une holding ne permet pas, en soi, d'échapper à l'IFI.

Les parts ou actions de sociétés sont imposables à l'IFI à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers non affectés à une activité opérationnelle éligible. Autrement dit, si votre holding détient principalement de l'immobilier patrimonial, la valeur correspondante peut entrer dans l'assiette de l'IFI. Pour le détail des règles applicables aux parts de SCI, consultez notre guide complet SCI et IFI 2026.

Il existe des règles d'exclusion pour certains biens affectés à une activité professionnelle, mais elles sont techniques. Par exemple, un immeuble utilisé par une société d'exploitation peut, dans certains cas, être traité différemment d'un immeuble purement locatif. L'analyse doit être faite au cas par cas. Notre article sur holding animatrice vs holding passive et son impact sur l'IFI détaille ces exonérations.

⚠️ Conseil : Ne créez jamais une holding immobilière avec l'idée simpliste de « sortir de l'IFI ». Cette stratégie est rarement valable seule et peut être contestée si elle ne repose pas sur une réalité économique.

Holding immobilière et financement : un levier intéressant, mais encadré

La holding immobilière peut faciliter la circulation des fonds dans un groupe. Elle peut recevoir des dividendes, prêter de l'argent à ses filiales, renforcer leurs fonds propres ou se porter caution. Cette logique de groupe peut soutenir une stratégie d'acquisition immobilière.

Par exemple, une société d'exploitation réalise des bénéfices. Elle distribue des dividendes à la holding sous régime mère-fille. La holding utilise ces fonds comme apport pour créer une SCI qui achète un immeuble. La SCI emprunte auprès d'une banque. Les loyers remboursent l’emprunt. Le groupe se développe progressivement.

Ce schéma est fréquent chez les dirigeants de TPE et PME qui veulent transformer les résultats de leur activité professionnelle en patrimoine immobilier.

Mais le financement intra-groupe doit respecter certaines règles :

- Les conventions de trésorerie doivent être rédigées ;

- Les avances en compte courant doivent être justifiées ;

- Les taux d'intérêt doivent rester cohérents ;

- Les flux doivent être comptabilisés correctement ;

- Les sociétés doivent conserver leur intérêt propre ;

- Les banques doivent être informées des garanties importantes.

Une holding mal gérée peut vite devenir une caisse commune confuse. Or, chaque société a une personnalité juridique distincte. Les flux doivent donc être documentés. Pour sécuriser ces flux, voir notre article sur les management fees en holding : conditions de déductibilité et risques fiscaux.

Les avantages d'une holding immobilière

La holding immobilière présente plusieurs avantages lorsqu'elle correspond à un vrai projet d'investissement.

Un outil de capitalisation

Le principal avantage est la capitalisation. En laissant les bénéfices dans le groupe, l'investisseur peut réinvestir plus vite que s'il sortait les fonds à titre personnel après imposition.

Cette logique est particulièrement intéressante pour les entrepreneurs qui disposent d'une société bénéficiaire. Plutôt que de percevoir tous les bénéfices en dividendes personnels, ils peuvent en faire remonter une partie vers une holding, puis financer des acquisitions immobilières.

Une meilleure organisation patrimoniale

La holding donne une architecture claire. Elle permet de séparer les actifs, d'identifier les risques, de préparer les transmissions et de piloter les investissements.

Pour un investisseur qui possède plusieurs immeubles, des locaux professionnels, une résidence locative et des participations dans des sociétés, cette organisation devient précieuse.

Une transmission facilitée

La transmission de parts de holding peut être plus simple que la transmission d'actifs immobiliers dispersés. Elle permet aussi d'intégrer des clauses statutaires pour contrôler les cessions, préserver l'unité du groupe ou organiser le pouvoir de décision.

Une gouvernance adaptée aux familles et associés

Lorsque plusieurs personnes investissent ensemble, la holding permet de fixer les règles du jeu. Qui décide ? Qui peut vendre ? Comment valorise-t-on les parts ? Que se passe-t-il en cas de décès, divorce ou conflit ?

Ces questions sont parfois inconfortables, mais elles évitent beaucoup de litiges.

Une capacité à isoler les projets

Chaque projet immobilier peut être logé dans une filiale distincte. Cette séparation facilite la lecture financière et peut simplifier une cession future. Si l'investisseur souhaite vendre un immeuble, il peut parfois vendre les parts de la société qui le détient, sous réserve des conséquences fiscales et juridiques.

Parler à un expert-comptable en ligneLes inconvénients d'une holding immobilière

Une holding immobilière présente aussi des limites. Elles doivent être regardées avec lucidité.

Des coûts de création et de gestion

Créer une holding implique des frais : rédaction des statuts, annonces légales, immatriculation, honoraires juridiques, comptabilité, déclarations fiscales, comptes annuels, assemblées et parfois commissaire aux comptes selon les seuils applicables.

Si la structure ne détient qu'un petit bien locatif, ces coûts peuvent absorber une partie importante de la rentabilité.

Une complexité administrative

Plus il y a de sociétés, plus il y a d'obligations. Chaque entité doit avoir sa comptabilité, son compte bancaire, ses déclarations, ses procès-verbaux et ses justificatifs.

La holding n'est pas adaptée aux investisseurs qui veulent une gestion très simple.

Une fiscalité de sortie parfois lourde

La fiscalité à l'IS peut être avantageuse pendant la phase de capitalisation, mais moins favorable lors de la revente. Les amortissements diminuent la valeur nette comptable et peuvent générer une plus-value professionnelle significative.

Il faut donc comparer la fiscalité sur toute la durée du projet, et pas seulement sur les premières années.

Un risque d'abus de droit

Si la holding est créée uniquement pour obtenir un avantage fiscal, sans substance économique, l'administration peut contester le montage. Les flux artificiels, les prestations fictives, les management fees injustifiés ou les donations mal préparées peuvent créer un risque fiscal.

Une liquidité parfois limitée

Les parts de sociétés immobilières ne se vendent pas toujours facilement. Un investisseur extérieur préférera parfois acheter directement un bien plutôt que des titres de société, car il reprend alors l'historique fiscal, juridique et comptable de la structure.

Holding immobilière et société d'exploitation : un montage fréquent chez les entrepreneurs

Pour un entrepreneur, l'un des montages les plus courants consiste à créer une holding qui détient à la fois la société d'exploitation et les sociétés immobilières.

Exemple :

- L'entrepreneur détient une holding SAS ;

- La holding détient 100 % de la société d'exploitation ;

- La holding détient également une SCI à l'IS ;

- La SCI achète les murs professionnels ;

- La société d'exploitation verse un loyer à la SCI ;

- Les bénéfices de l'exploitation peuvent remonter à la holding pour financer de nouveaux projets.

Ce schéma peut être intéressant, car il permet de séparer l'immobilier de l'activité opérationnelle. Si la société d'exploitation rencontre des difficultés, les murs professionnels ne sont pas directement détenus par elle. À l'inverse, il faut veiller à fixer un loyer de marché, à rédiger un bail clair et à éviter les flux anormaux.

✅ Conseil : Pour les murs professionnels, la séparation entre société d'exploitation et société immobilière est souvent pertinente. Elle protège le patrimoine immobilier et facilite une éventuelle cession de l'activité. Notre accompagnement pour la création de holding couvre précisément ce type de montage.

Parler à un expert-comptable en ligneFaut-il créer une holding immobilière dès le premier investissement ?

Dans la plupart des cas, créer une holding immobilière dès le premier investissement n'est pas indispensable. Si vous achetez un studio locatif, un appartement en location nue ou un bien meublé, la structure peut être trop lourde. Pour les solutions adaptées à la location meublée, consultez notre rubrique location meublée (LMP/LMNP) et SCI.

En revanche, la holding peut devenir pertinente dès lors que plusieurs conditions sont réunies :

- Vous prévoyez plusieurs acquisitions immobilières ;

- Vous avez une société bénéficiaire qui peut financer la holding ;

- Vous souhaitez réinvestir les résultats plutôt que les consommer ;

- Vous voulez organiser une transmission familiale ;

- Vous investissez avec plusieurs associés ;

- Vous achetez des locaux professionnels ;

- Vous avez une vision à long terme.

L'analyse doit donc être progressive. Il est souvent préférable de construire un schéma cible avant d'acheter les premiers actifs. Modifier une structure après plusieurs années peut coûter cher en fiscalité et en frais juridiques. Notre article faut-il créer une holding ? reprend cette réflexion en détail.

Holding immobilière à l'IS ou à l'IR : que choisir ?

Le choix entre impôt sur les sociétés et impôt sur le revenu dépend de la stratégie. Une holding à l'IR est transparente fiscalement : les associés sont imposés directement sur leur quote-part de résultat. Une holding à l'IS est imposée elle-même sur ses bénéfices.

Pour une holding qui détient des filiales soumises à l'IS et reçoit des dividendes, l'IS est souvent privilégié pour bénéficier du régime mère-fille. Pour une structure familiale purement patrimoniale, l'IR peut parfois être conservé, notamment si l'objectif est de bénéficier du régime des plus-values immobilières des particuliers dans certaines configurations. Pour une comparaison chiffrée des régimes, voir notre article sur SCI et option à l'impôt sur les sociétés.

Mais attention : dès qu'une société civile exerce une activité commerciale habituelle, comme la location meublée dans certaines situations, elle peut basculer à l'IS. Ce point doit être anticipé.

| Critère | Holding à l'IS | Holding à l'IR |

|---|---|---|

| Capitalisation | Souvent favorable | Moins adaptée |

| Régime mère-fille | Possible sous conditions | Non applicable de la même manière |

| Transmission familiale | Possible mais technique | Souvent souple en société civile |

| Fiscalité de sortie immobilière | Peut être lourde | Peut relever des plus-values des particuliers selon les cas |

Erreurs courantes

Erreur 1 : créer une holding uniquement pour payer moins d'impôt. Une holding doit reposer sur un objectif économique réel : réinvestissement, transmission, gouvernance, financement ou structuration patrimoniale.

Erreur 2 : oublier la fiscalité de sortie. Beaucoup d'investisseurs regardent l'économie d'impôt à court terme, mais négligent la plus-value lors de la revente.

Erreur 3 : multiplier les sociétés sans raison. Chaque société entraîne des frais, une comptabilité, des déclarations et une gestion juridique. Trop de structures peuvent réduire la rentabilité.

Erreur 4 : facturer des management fees injustifiés. Les prestations entre holding et filiales doivent être réelles, documentées et facturées à un prix cohérent. Notre article sur les management fees en holding détaille les règles à respecter.

Erreur 5 : confondre trésorerie de groupe et trésorerie personnelle. L'argent de la holding appartient à la société, pas directement à l'associé.

Erreur 6 : négliger les clauses statutaires. Les règles d'entrée, de sortie, d'agrément, de décès ou de divorce doivent être prévues dès la création.

Erreur 7 : ignorer l'IFI. Une holding ne neutralise pas automatiquement l'impôt sur la fortune immobilière.

Erreur 8 : choisir la forme juridique par imitation. SAS, SARL ou société civile doivent être comparées selon votre situation, pas selon une tendance.

Bonnes pratiques

Bonne pratique 1 : définir un objectif clair. Avant de créer une holding, identifiez si votre priorité est le réinvestissement, la transmission, le financement, la protection ou la gouvernance.

Bonne pratique 2 : réaliser une simulation chiffrée. Comparez la détention en direct, la SCI, la SCI à l'IS et la holding sur plusieurs années.

Bonne pratique 3 : documenter tous les flux. Dividendes, comptes courants, intérêts, loyers et prestations doivent être justifiés.

Bonne pratique 4 : isoler les risques par projet. Lorsque le patrimoine devient significatif, loger chaque opération dans une structure dédiée peut être judicieux.

Bonne pratique 5 : anticiper la transmission. Les donations de parts, le démembrement et les clauses statutaires doivent être pensés avant les conflits ou les successions.

Bonne pratique 6 : conserver une substance économique. Une holding utile doit avoir une vraie fonction : pilotage, financement, contrôle ou animation.

Bonne pratique 7 : suivre la rentabilité nette. Intégrez les frais comptables, juridiques, bancaires et fiscaux dans vos calculs.

Bonne pratique 8 : se faire accompagner. Un expert-comptable, un avocat fiscaliste et un notaire peuvent sécuriser les décisions importantes.

Conseils de Socic

La holding immobilière doit être pensée comme une architecture patrimoniale, pas comme une astuce fiscale. Chez SOCIC, l'approche recommandée consiste à partir du projet réel de l'entrepreneur : situation familiale, société d'exploitation, capacité d'investissement, fiscalité personnelle, horizon de détention et objectifs de transmission.

La première étape consiste à cartographier les actifs actuels : société professionnelle, trésorerie disponible, biens immobiliers existants, dettes, garanties, revenus personnels et régime matrimonial. Ensuite, il faut définir la trajectoire : acheter des murs professionnels, constituer un patrimoine locatif, transmettre aux enfants, préparer la retraite ou créer un groupe immobilier.

La deuxième étape consiste à comparer les options. Une détention en direct peut être suffisante. Une SCI à l'IR peut convenir à une famille qui recherche simplicité et transmission. Une SCI à l'IS peut être adaptée à une logique de capitalisation. Une holding devient intéressante lorsque la structuration de groupe apporte un avantage réel.

La troisième étape consiste à chiffrer. Il faut simuler les loyers, les intérêts d’emprunt, les amortissements, l'impôt sur les sociétés, les distributions, les frais annuels, la plus-value de cession et l'impact IFI. Sans chiffres, la holding reste une idée séduisante mais incertaine.

Enfin, la gouvernance doit être écrite. Les statuts, pactes d'associés, conventions de trésorerie, conventions de prestations, baux et procès-verbaux doivent être cohérents. Une bonne holding est une holding compréhensible, documentée et pilotée.

💡 Conseil : Si votre montage ne peut pas être expliqué simplement à votre banquier, à votre expert-comptable et à vos associés, il est probablement trop complexe ou insuffisamment préparé.

Parler à un expert-comptable en ligneExemples concrets

Exemple 1 : l'entrepreneur qui achète ses murs professionnels

Un dirigeant de PME réalise 180 000 € de bénéfice annuel dans sa société d'exploitation. Il souhaite acheter un local professionnel de 600 000 € pour ne plus verser de loyer à un bailleur externe.

Il crée une holding qui détient sa société d'exploitation. Une SCI à l'IS, détenue par la holding, achète les murs. La société d'exploitation signe un bail commercial avec la SCI et verse un loyer de marché. Les bénéfices de la société d'exploitation peuvent remonter partiellement vers la holding, puis servir à renforcer la SCI.

Intérêt du montage : séparation entre l'activité et l'immobilier, constitution d'un patrimoine professionnel, capacité de réinvestissement et préparation de la cession future de l'entreprise. Si le dirigeant vend un jour sa société d'exploitation, il peut conserver les murs et percevoir un loyer du repreneur.

Exemple 2 : l'investisseur locatif qui veut acheter plusieurs immeubles

Une investisseuse indépendante possède déjà deux appartements en nom propre. Elle souhaite acheter trois petits immeubles sur dix ans. Elle veut aussi associer progressivement ses enfants au projet.

Elle crée une société civile holding familiale, puis des SCI distinctes pour chaque immeuble. La holding détient les parts des SCI. Les statuts prévoient des clauses d'agrément, une gouvernance centralisée et la possibilité de transmettre progressivement la nue-propriété des parts.

Intérêt du montage : organisation familiale, isolation des projets, transmission progressive et meilleure lisibilité patrimoniale. En revanche, les coûts comptables et juridiques doivent être intégrés dans la rentabilité.

Exemple 3 : le consultant en SASU avec trésorerie excédentaire

Un consultant exerce via une SASU bénéficiaire. Sa société accumule de la trésorerie, mais il n'a pas besoin de tout distribuer à titre personnel. Il souhaite investir dans l'immobilier locatif sans subir immédiatement la fiscalité personnelle sur les dividendes.

Il constitue une holding à l'IS qui détient sa SASU. Les dividendes remontent à la holding sous régime mère-fille. La holding apporte des fonds à une SCI à l'IS qui achète un bien locatif.

Intérêt du montage : réinvestissement de bénéfices professionnels dans l'immobilier, fiscalité réduite sur les dividendes intra-groupe et capitalisation. Limite : si le consultant veut récupérer personnellement les revenus, la fiscalité des dividendes personnels s'appliquera.

Exemple 4 : le montage trop lourd pour un seul appartement

Un salarié-investisseur souhaite acheter un appartement de 160 000 € pour le louer nu. Il envisage de créer une holding, une SCI et une société de gestion. Après simulation, les frais annuels représentent une part trop importante du rendement.

Dans ce cas, la holding n'apporte pas assez de valeur. Une détention en direct, une SCI familiale simple ou un autre régime peut être plus adapté. Cet exemple montre qu'une holding n'est pas réservée aux gros patrimoines, mais qu'elle doit être proportionnée.

Comparaison : holding immobilière, SCI et détention en direct

| Critère | Détention en direct | SCI | Holding immobilière |

|---|---|---|---|

| Simplicité | Très simple | Moyenne | Plus complexe |

| Coût annuel | Faible | Modéré | Plus élevé |

| Transmission | Moins souple | Très adaptée | Très adaptée si patrimoine structuré |

| Réinvestissement | Fiscalité personnelle immédiate | Dépend du régime fiscal | Très intéressant à l'IS sous conditions |

| Adapté à plusieurs biens | Possible mais moins organisé | Oui | Oui, surtout avec plusieurs sociétés |

| Objectif patrimonial avancé | Limité | Bon | Excellent si bien conçu |

Quand la holding immobilière est-elle vraiment intéressante ?

La holding immobilière devient intéressante lorsque l'économie, la stratégie et la gouvernance convergent. Elle n'est pas seulement intéressante parce qu'elle permet d'utiliser le régime mère-fille. Elle l'est parce qu'elle aide l'investisseur à bâtir un groupe cohérent.

Elle est souvent pertinente dans les situations suivantes :

- Vous êtes entrepreneur avec une société bénéficiaire ;

- Vous voulez acheter vos murs professionnels ;

- Vous souhaitez réinvestir régulièrement des bénéfices ;

- Vous prévoyez plusieurs acquisitions immobilières ;

- Vous voulez transmettre un patrimoine organisé ;

- Vous investissez avec des associés ou en famille ;

- Vous souhaitez isoler les risques entre plusieurs actifs ;

- Vous raisonnez sur dix, quinze ou vingt ans.

À l'inverse, elle est souvent moins pertinente si :

- Vous achetez un seul petit bien ;

- Vous avez peu de bénéfices à réinvestir ;

- Vous souhaitez récupérer immédiatement les revenus à titre personnel ;

- Vous recherchez une gestion très simple ;

- Vous ne voulez pas supporter de frais comptables et juridiques ;

- Vous n'avez pas de stratégie de long terme.

Checklist finale

- Définir l'objectif principal : investissement, transmission, financement, protection ou réinvestissement.

- Identifier les biens actuels et futurs à intégrer dans la stratégie.

- Comparer détention directe, SCI, société à l'IS et holding.

- Choisir la forme juridique adaptée : SAS, SARL ou société civile.

- Vérifier l'intérêt du régime mère-fille.

- Étudier l'intégration fiscale si plusieurs sociétés sont concernées.

- Simuler la fiscalité annuelle et la fiscalité de sortie.

- Mesurer l'impact potentiel sur l'IFI.

- Prévoir les frais de création et de gestion annuelle.

- Rédiger des statuts adaptés aux associés et à la transmission.

- Documenter les conventions intra-groupe.

- Préparer un dossier bancaire cohérent.

- Éviter les prestations fictives et les flux non justifiés.

- Mettre à jour la stratégie à chaque acquisition importante.

- Se faire accompagner par un expert-comptable, un avocat et un notaire selon les enjeux.

FAQ

Holding immobilière : est-ce vraiment intéressant pour un investisseur ?

Oui, si l'investisseur a une stratégie de long terme, plusieurs actifs, une société bénéficiaire ou un objectif de transmission. Non, si le projet concerne un seul petit bien sans besoin particulier de structuration.

Quelle est la différence entre une SCI et une holding immobilière ?

Une SCI détient généralement un ou plusieurs biens immobiliers. Une holding détient des titres de sociétés, par exemple des parts de SCI. La holding sert donc à organiser un groupe, tandis que la SCI sert à porter l'actif immobilier.

Une holding immobilière permet-elle de payer moins d'impôt ?

Elle peut réduire ou différer certaines impositions, notamment grâce au régime mère-fille et à la capitalisation à l'IS. Toutefois, elle ne supprime pas l'impôt. La fiscalité personnelle revient lors des distributions à l'associé.

Peut-on acheter un bien immobilier directement avec une holding ?

Oui, une holding peut détenir directement un bien immobilier, mais ce n'est pas toujours le schéma le plus lisible. Souvent, la holding détient une SCI ou une société dédiée qui achète le bien.

Quelle forme juridique choisir pour une holding immobilière ?

La SAS offre une grande souplesse, la SARL un cadre plus encadré, et la société civile une approche patrimoniale souvent adaptée aux familles. Le choix dépend de la gouvernance, de la fiscalité et des associés.

Une holding immobilière est-elle soumise à l'IFI ?

Les parts de holding peuvent entrer dans l'assiette de l'IFI pour la fraction représentative d'actifs immobiliers imposables. La holding ne permet donc pas automatiquement d'échapper à l'IFI.

Le régime mère-fille s'applique-t-il à une holding immobilière ?

Oui, si les conditions sont respectées, notamment une détention minimale de 5 % du capital de la filiale et une conservation des titres pendant au moins deux ans. Il faut toutefois analyser la nature des sociétés concernées.

Une holding immobilière est-elle adaptée à la location meublée ?

Elle peut l'être dans certains montages, mais la location meublée a une dimension commerciale qui peut entraîner des conséquences fiscales spécifiques. Il faut vérifier le régime de chaque société avant de structurer l'investissement.

Peut-on transmettre une holding immobilière à ses enfants ?

Oui. La transmission de parts de holding peut être organisée par donation, donation-partage ou démembrement. Les statuts doivent prévoir une gouvernance claire pour éviter les blocages familiaux.

Une holding immobilière coûte-t-elle cher ?

Elle entraîne des frais de création, de comptabilité, de déclarations fiscales et de suivi juridique. Son coût devient acceptable lorsque les enjeux patrimoniaux, fiscaux ou financiers sont suffisants.

Peut-on créer une holding immobilière seul ?

Oui, une holding peut être unipersonnelle, par exemple sous forme de SASU ou d'EURL. Cela peut convenir à un entrepreneur qui veut structurer ses investissements avant d'associer sa famille ou d'autres investisseurs.

Faut-il une holding pour acheter ses murs professionnels ?

Pas toujours, mais c'est souvent une option pertinente. Une société immobilière peut acheter les murs et les louer à la société d'exploitation. La holding peut alors coordonner l'ensemble et faciliter les flux financiers.

Conclusion

La holding immobilière peut être très intéressante pour un investisseur, à condition d'être utilisée pour les bonnes raisons. Elle offre une structure puissante pour capitaliser, réinvestir des bénéfices, organiser plusieurs biens, séparer les risques, préparer une transmission et piloter un patrimoine immobilier comme un véritable groupe.

Pour un entrepreneur français, son intérêt est particulièrement fort lorsque la société d'exploitation génère des bénéfices qui peuvent être réinvestis dans l'immobilier. Grâce au régime mère-fille, à la centralisation des flux et à une gouvernance adaptée, la holding peut accélérer la constitution d'un patrimoine professionnel et familial.

Mais cette puissance a un prix : complexité, coûts, formalisme, fiscalité de sortie, IFI potentiel et nécessité de documenter chaque décision. Une holding immobilière mal conçue peut devenir une charge inutile. Une holding bien pensée peut, au contraire, devenir le socle d'une stratégie patrimoniale solide sur plusieurs décennies.

La bonne question n'est donc pas seulement : « La holding immobilière est-elle intéressante ? » La vraie question est : « Dans mon cas précis, apporte-t-elle plus de valeur que de complexité ? » Si la réponse est oui, elle mérite une étude approfondie, chiffrée et sécurisée.

Étudier mon projet de holding immobilière avec un expert-comptable