Comprendre la TVA en SASU

La TVA, ou taxe sur la valeur ajoutée, est un impôt indirect sur la consommation. En pratique, l'entreprise joue un rôle de collecteur pour le compte de l'État. Lorsqu'une SASU vend un produit ou une prestation soumise à TVA, elle facture un prix hors taxes, ajoute la TVA applicable, encaisse le prix toutes taxes comprises, puis reverse la TVA collectée après déduction de la TVA payée sur ses achats professionnels.

Une SASU peut donc se retrouver dans trois grandes situations :

- elle ne facture pas la TVA car elle bénéficie de la franchise en base ;

- elle facture la TVA et la déclare selon le régime réel simplifié ;

- elle facture la TVA et la déclare selon le régime réel normal.

Le régime applicable dépend de plusieurs critères : chiffre d'affaires, activité exercée, montant de TVA exigible, option fiscale choisie, dépassement de seuils ou demande volontaire de l'entreprise.

Il faut bien distinguer deux notions. D'un côté, le régime d'imposition des bénéfices de la SASU, généralement l'impôt sur les sociétés, parfois l'impôt sur le revenu sur option temporaire. De l'autre, le régime de TVA. Ces deux sujets sont liés dans la gestion comptable, mais ils obéissent à des règles différentes.

Une SASU peut être à l'impôt sur les sociétés et en franchise en base de TVA. Elle peut aussi être à l'IS et au réel normal de TVA. L'un ne détermine pas automatiquement l'autre.

Les trois régimes de TVA possibles en SASU

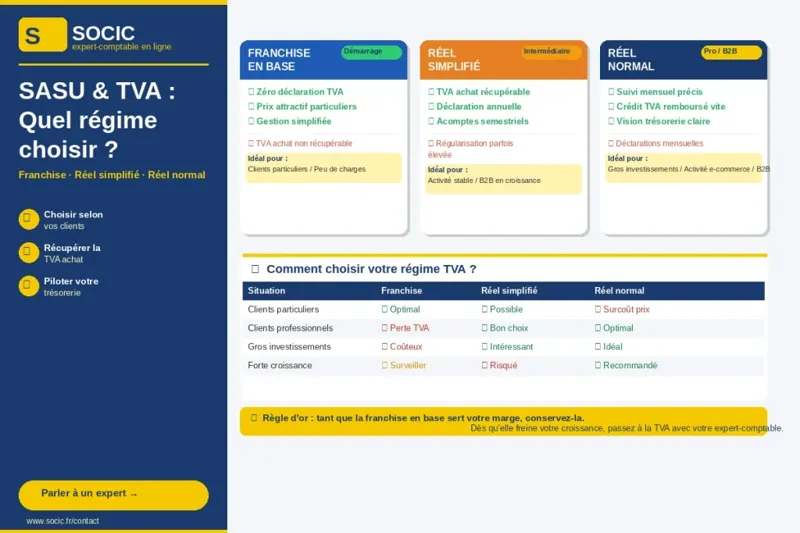

1. La franchise en base de TVA

La franchise en base de TVA permet à une SASU de ne pas facturer la TVA à ses clients. Elle émet donc des factures sans TVA, avec la mention obligatoire : « TVA non applicable, article 293 B du CGI ».

Ce régime vise principalement les petites entreprises dont le chiffre d'affaires reste sous certains seuils. Il simplifie fortement la gestion administrative, car la société n'a pas de déclaration de TVA à déposer. Elle ne collecte pas la TVA, ne la reverse pas et ne gère pas de crédit de TVA.

En contrepartie, la SASU ne peut pas récupérer la TVA sur ses achats. Si elle achète un ordinateur 1 200 € TTC, dont 200 € de TVA, le coût réel reste 1 200 €. Elle ne peut pas déduire les 200 €.

Ce régime convient souvent aux SASU qui démarrent avec peu de charges, peu d'investissements et une clientèle composée de particuliers ou de clients non récupérateurs de TVA. Pour en savoir plus sur les charges déductibles en SASU, consultez notre guide complet.

2. Le régime réel simplifié de TVA

Le régime réel simplifié concerne les entreprises soumises à TVA, mais avec des obligations déclaratives allégées. La SASU facture la TVA à ses clients, récupère la TVA sur ses achats et paie généralement des acomptes semestriels. Une déclaration annuelle de régularisation permet ensuite d'ajuster le montant dû.

Ce régime représente un bon compromis pour les SASU dont l'activité se développe, mais qui n'ont pas encore besoin d'un suivi mensuel détaillé. Il simplifie la trésorerie administrative tout en permettant la récupération de la TVA.

Attention toutefois : le réel simplifié n'est pas toujours le plus confortable en matière de trésorerie. Les acomptes peuvent créer des décalages. De plus, si l'activité évolue rapidement, la déclaration annuelle peut révéler une régularisation importante.

3. Le régime réel normal de TVA

Le régime réel normal impose une déclaration de TVA mensuelle, sauf cas particulier où une déclaration trimestrielle peut être admise lorsque la TVA annuelle due reste limitée. La SASU déclare la TVA collectée et la TVA déductible de manière beaucoup plus régulière.

Ce régime est plus exigeant administrativement. Il nécessite une comptabilité à jour, une bonne organisation des factures et un suivi précis des encaissements, selon les règles applicables à l'activité.

En revanche, il offre une meilleure visibilité. Il permet notamment de récupérer plus rapidement les crédits de TVA en cas d'investissements importants. Pour une SASU en forte croissance, une activité B2B, une entreprise e-commerce, une agence ou une société avec beaucoup d'achats, le réel normal peut être plus adapté.

Les seuils de TVA à connaître pour une SASU

Les seuils de franchise en base de TVA varient selon la nature de l'activité. Les montants ont fait l'objet de débats et d'évolutions législatives récentes. Il est donc indispensable de vérifier les seuils applicables au moment de la création de la SASU ou du changement de régime, notamment après chaque loi de finances.

À titre de repère, les seuils traditionnellement applicables distinguent notamment :

- les activités de vente de marchandises, de restauration et d'hébergement ;

- les prestations de services commerciales, artisanales et libérales ;

- certaines activités spécifiques bénéficiant de règles particulières.

Pour les prestations de services, les seuils de franchise sont plus bas que pour les activités de vente. C'est logique : les marges et structures de coûts ne sont pas les mêmes.

Il existe généralement deux niveaux à surveiller :

- un seuil de base, qui permet de rester en franchise en base ;

- un seuil majoré, dont le dépassement peut entraîner une sortie plus rapide de la franchise.

Lorsque la SASU dépasse les seuils, elle peut devenir redevable de la TVA. Le moment exact dépend de la nature du dépassement, de son caractère ponctuel ou durable et des règles en vigueur. Ce point doit être suivi avec rigueur, car une erreur peut entraîner une régularisation de TVA sur des factures déjà émises.

💡 Conseil : ne pilotez jamais votre TVA uniquement avec le chiffre d'affaires annuel constaté au bilan. Suivez votre chiffre d'affaires cumulé mois par mois. Cela permet d'anticiper le dépassement des seuils et d'adapter vos devis, factures et prix avant qu'il ne soit trop tard.

Franchise en base de TVA : fonctionnement, avantages et limites

Comment fonctionne la franchise en base ?

Une SASU en franchise en base facture sans TVA. Sur chaque facture, elle indique le prix total à payer, sans ligne de TVA. La mention « TVA non applicable, article 293 B du CGI » doit apparaître clairement.

Exemple simple : une SASU de conseil facture une prestation 1 000 €. Si elle est en franchise en base, le client paie 1 000 €. La société encaisse 1 000 € et ne reverse aucune TVA. En revanche, si cette SASU achète un logiciel 120 € TTC, dont 20 € de TVA, elle ne récupère pas les 20 €.

Ce fonctionnement séduit de nombreux créateurs. Il évite les déclarations de TVA, simplifie la facturation et permet parfois d'être plus compétitif auprès des particuliers. Pour aller plus loin, lisez notre article sur l'option pour la TVA en franchise en base.

Les avantages de la franchise en base

La franchise en base présente plusieurs avantages concrets pour une SASU :

- Simplicité administrative : aucune déclaration périodique de TVA n'est à déposer.

- Prix attractif pour les particuliers : en l'absence de TVA, le prix final peut être plus compétitif.

- Gestion de trésorerie plus lisible : l'entrepreneur ne risque pas de confondre la TVA collectée avec son chiffre d'affaires disponible.

- Démarrage plus léger : ce régime convient bien aux activités avec peu de frais.

- Facturation simplifiée : les factures sont plus faciles à lire pour les petits clients.

Les limites de la franchise en base

La franchise en base a aussi des limites importantes. La première est l'impossibilité de récupérer la TVA sur les achats. Dès que la SASU investit, cette limite devient coûteuse.

Imaginons une SASU qui achète du matériel informatique, un appareil photo, des logiciels, du mobilier, des prestations de sous-traitance et des abonnements professionnels. Si elle reste en franchise en base, toute la TVA payée sur ces dépenses reste une charge définitive. Consultez notre guide sur les charges déductibles en société pour identifier ce que vous pouvez récupérer une fois assujetti.

Deuxième limite : l'image commerciale. Certains clients professionnels peuvent percevoir l'absence de TVA comme un signe de petite structure. Ce n'est pas toujours rationnel, mais cela existe. Dans un environnement B2B, la TVA est neutre pour les clients assujettis qui la récupèrent. Ils raisonnent souvent en hors taxes. Une facture sans TVA ne représente donc pas nécessairement un avantage pour eux.

Troisième limite : le risque de sortie non anticipée. Si le chiffre d'affaires dépasse les seuils, la SASU doit adapter sa facturation. Si elle tarde, elle peut devoir reverser une TVA qu'elle n'a pas facturée à ses clients. Dans ce cas, la TVA vient réduire directement la marge.

✅ Conseil : la franchise en base est intéressante si vous avez peu de charges et une clientèle de particuliers. Elle devient moins pertinente si vos clients sont des entreprises ou si vous engagez des dépenses importantes.

Vous hésitez entre franchise en base et régime réel ? Un expert-comptable Socic analyse votre situation et vous recommande le régime le plus avantageux pour votre SASU.

Parler à un expert-comptable en ligne →Régime réel simplifié de TVA : pour quelle SASU ?

Le régime réel simplifié s'adresse aux SASU qui facturent la TVA, mais dont le volume d'activité reste compatible avec une gestion allégée. Il permet de récupérer la TVA sur les achats tout en évitant les déclarations mensuelles.

En pratique, la SASU verse des acomptes de TVA, généralement en cours d'année, puis dépose une déclaration annuelle de régularisation. Cette déclaration compare la TVA réellement collectée et la TVA réellement déductible. Elle permet de solder la situation.

Ce régime convient particulièrement aux sociétés avec une activité assez stable. Si le chiffre d'affaires varie peu et si les achats sont réguliers, les acomptes sont plus faciles à anticiper.

En revanche, pour une activité très saisonnière ou en forte croissance, le régime simplifié peut manquer de précision. Une SASU qui double son chiffre d'affaires en quelques mois peut se retrouver avec un solde de TVA important à payer lors de la régularisation annuelle.

Avantages du réel simplifié

- Récupération de la TVA sur les achats professionnels.

- Moins de déclarations qu'au réel normal.

- Gestion administrative plus légère.

- Adapté aux SASU avec activité régulière.

- Bon compromis entre simplicité et optimisation fiscale.

Inconvénients du réel simplifié

- Décalage possible entre l'activité réelle et les acomptes versés.

- Régularisation annuelle parfois élevée.

- Moins adapté aux sociétés en croissance rapide.

- Suivi comptable nécessaire malgré la simplification.

- Remboursement de crédit de TVA parfois moins fluide qu'au réel normal.

Le réel simplifié n'est donc pas un régime « automatique » à choisir sans réflexion. Il doit correspondre au rythme économique de la SASU.

Régime réel normal de TVA : obligations et intérêt stratégique

Le régime réel normal s'applique aux SASU dépassant certains seuils ou ayant opté pour ce régime. Il impose un suivi régulier de la TVA, souvent mensuel. Chaque période, la société calcule la TVA collectée sur ses ventes et la TVA déductible sur ses achats. Elle paie la différence ou constate un crédit de TVA.

Ce régime demande plus de discipline. Les factures doivent être saisies régulièrement. Les justificatifs doivent être conservés. Les règles d'exigibilité doivent être comprises. Toutefois, cette exigence devient un avantage pour les entrepreneurs qui veulent piloter leur activité avec précision. Retrouvez nos 10 bonnes pratiques de comptabilité pour tenir une gestion rigoureuse au quotidien.

Le réel normal permet une vision beaucoup plus fine de la trésorerie. La SASU sait chaque mois ce qu'elle doit reverser. Elle évite les mauvaises surprises annuelles. Elle peut également récupérer plus rapidement la TVA lorsqu'elle investit fortement.

Quand le réel normal est-il préférable ?

Le réel normal devient particulièrement intéressant dans plusieurs situations :

- la SASU réalise des investissements importants ;

- elle achète beaucoup de prestations soumises à TVA ;

- elle travaille principalement avec des clients professionnels ;

- elle connaît une forte croissance ;

- elle a besoin d'un suivi mensuel de trésorerie ;

- elle génère régulièrement des crédits de TVA ;

- elle exerce une activité e-commerce ou internationale avec des règles complexes.

Pour une SASU structurée, le réel normal n'est pas seulement une contrainte. C'est aussi un outil de pilotage. Il force l'entreprise à tenir une comptabilité plus régulière, à suivre ses marges et à distinguer clairement chiffre d'affaires, TVA collectée et trésorerie disponible.

Quand passer volontairement à la TVA en SASU ?

Une SASU peut parfois choisir de renoncer à la franchise en base pour devenir volontairement redevable de la TVA. Cette décision doit être analysée avec soin, car elle engage la société pour une certaine durée et modifie la relation commerciale avec les clients.

Passer à la TVA lorsque les clients sont des professionnels

Si vos clients sont principalement des entreprises assujetties à la TVA, la facturation de la TVA n'est généralement pas un problème. Ces clients peuvent récupérer la TVA, sous réserve des règles habituelles de déduction. Ils raisonnent donc en prix hors taxes.

Exemple : une SASU facture une prestation 2 000 € HT à une entreprise. Avec une TVA à 20 %, le client paie 2 400 € TTC, mais récupère 400 € de TVA. Son coût réel reste 2 000 € HT. Pour ce type de clientèle, être soumis à TVA peut donc être neutre commercialement.

Dans ce cas, rester en franchise en base n'apporte pas forcément d'avantage. Au contraire, cela prive la SASU de la récupération de TVA sur ses achats.

Passer à la TVA lorsque les achats augmentent

La TVA déductible devient intéressante dès que la SASU supporte des dépenses significatives : matériel, logiciels, sous-traitance, publicité, honoraires, formations, location de bureau, équipements, véhicules selon les règles applicables, frais de déplacement ou solutions numériques. N'oubliez pas que la TVA sur les notes de frais et frais de déplacement peut également être récupérée sous conditions.

Plus les dépenses soumises à TVA sont élevées, plus le coût de la franchise en base augmente. Une SASU qui ne récupère pas la TVA paie ses achats plus cher qu'une société assujettie.

Il faut donc comparer deux éléments :

- l'impact commercial de la TVA sur les prix de vente ;

- l'économie générée par la récupération de TVA sur les achats.

Passer à la TVA avant de dépasser les seuils

Attendre le dépassement des seuils n'est pas toujours la meilleure stratégie. Si la croissance est prévisible, il vaut parfois mieux anticiper. Cela permet de modifier les devis, d'informer les clients, d'adapter les prix, de paramétrer le logiciel de facturation et d'éviter une transition précipitée.

Une sortie non préparée de la franchise peut coûter cher. Si la SASU continue à facturer sans TVA alors qu'elle aurait dû la facturer, elle peut se retrouver à reverser une TVA non encaissée. Sur une prestation facturée 1 000 €, si le prix est considéré comme TTC, la TVA à reverser réduit la marge réelle. Pour comprendre les mécanismes similaires dans d'autres structures, lisez notre article micro-entreprise et TVA en 2026.

💡 Conseil : si votre chiffre d'affaires approche 80 % du seuil applicable, commencez à simuler le passage à la TVA. Ne choisissez pas votre régime dans l'urgence.

Quand rester en franchise en base de TVA ?

Rester en franchise en base peut être une excellente décision lorsque le modèle économique s'y prête. Ce n'est pas un régime « inférieur ». C'est un régime adapté à certaines situations.

Il est souvent pertinent de rester en franchise lorsque :

- la clientèle est majoritairement composée de particuliers ;

- les clients ne récupèrent pas la TVA ;

- l'activité nécessite peu d'achats professionnels ;

- la SASU vend surtout du temps, de l'expertise ou des prestations intellectuelles ;

- la société démarre prudemment ;

- le chiffre d'affaires reste durablement sous les seuils ;

- l'avantage prix est déterminant commercialement.

Exemple : une SASU qui propose du coaching à des particuliers facture 100 € la séance. Si elle passe à la TVA, elle doit soit facturer 120 € TTC pour conserver 100 € HT, soit garder un prix à 100 € TTC et réduire son chiffre d'affaires hors taxes. Dans ce cas, la TVA peut peser sur la compétitivité ou sur la marge.

À l'inverse, si cette même SASU travaille avec des entreprises, le passage à la TVA devient moins pénalisant, car les clients professionnels récupèrent généralement la taxe.

Comment choisir entre franchise, réel simplifié et réel normal ?

Le choix du régime de TVA ne doit pas être fait uniquement en fonction des seuils. Il doit s'appuyer sur une analyse globale.

1. Analysez votre clientèle

La première question est simple : vos clients récupèrent-ils la TVA ?

Si vos clients sont des particuliers, des associations non assujetties ou des micro-entrepreneurs en franchise, la TVA augmente souvent le prix final. Dans ce cas, la franchise peut être avantageuse.

Si vos clients sont des entreprises assujetties, la TVA est généralement neutre pour eux. Le passage à la TVA peut donc être plus facile.

2. Évaluez vos dépenses soumises à TVA

Une SASU avec peu de charges n'a pas grand-chose à récupérer. Une SASU avec des achats récurrents a tout intérêt à chiffrer la TVA non récupérée.

Prenons un exemple : une SASU dépense 18 000 € TTC par an en logiciels, publicité, sous-traitance et matériel, avec une TVA moyenne de 20 %. La TVA incluse représente environ 3 000 €. En franchise en base, cette somme reste une charge. En régime réel, elle peut être déduite.

3. Simulez vos prix de vente

Le passage à la TVA oblige à repenser les prix. Deux options existent :

- ajouter la TVA au prix actuel, ce qui augmente le prix TTC pour le client ;

- maintenir le prix TTC actuel, ce qui réduit le chiffre d'affaires hors taxes et donc la marge.

La bonne décision dépend de votre marché, de votre positionnement et de votre capacité à justifier vos tarifs.

4. Tenez compte de votre trésorerie

La TVA collectée n'appartient pas à l'entreprise. Elle transite par la trésorerie, mais elle doit être reversée. Beaucoup d'entrepreneurs commettent l'erreur de la considérer comme une ressource disponible.

Un compte bancaire bien suivi, une comptabilité à jour et un tableau de bord de TVA évitent les mauvaises surprises.

5. Anticipez votre croissance

Une SASU en développement rapide doit penser à moyen terme. Le régime choisi aujourd'hui doit rester cohérent dans six ou douze mois. Si la société signe de nouveaux contrats, embauche, investit ou change de clientèle, le régime de TVA peut devoir évoluer. Le choix de la fiscalité de la SASU (IS ou IR) doit également être cohérent avec ce projet de croissance.

Besoin d'une simulation personnalisée pour choisir le bon régime de TVA ? Nos experts-comptables en ligne vous accompagnent pour analyser votre clientèle, vos charges et votre stratégie de croissance.

Obtenir un conseil personnalisé →Exemples réels de choix de TVA en SASU

Exemple 1 : SASU de conseil B2B

Une consultante crée une SASU pour accompagner des PME dans leur organisation. Elle facture 1 500 € par mission. Ses clients sont tous assujettis à la TVA. Elle utilise des logiciels professionnels, achète un ordinateur et engage des frais de déplacement.

Dans ce cas, rester en franchise en base n'apporte pas un avantage commercial majeur. Ses clients raisonnent en hors taxes. L'option pour la TVA peut lui permettre de récupérer la taxe sur ses dépenses et d'afficher une structure plus classique auprès de sa clientèle professionnelle.

Exemple 2 : SASU de coaching pour particuliers

Un coach facture des séances à des particuliers. Ses charges sont faibles : un site internet, quelques outils numériques et un peu de communication. Ses clients ne récupèrent pas la TVA.

Ici, la franchise en base peut être pertinente. Elle permet de proposer un prix plus accessible. Le gain lié à la récupération de TVA sur les achats serait limité. Le passage à la TVA n'est pas prioritaire tant que les seuils ne sont pas dépassés.

Exemple 3 : SASU e-commerce

Une entrepreneure vend des accessoires en ligne. Elle achète des marchandises, paie de la publicité, des emballages, des outils logistiques et des commissions de plateforme. Ses clients sont principalement des particuliers.

La décision est plus délicate. La TVA augmente le prix final si elle est ajoutée. Mais les achats contiennent beaucoup de TVA récupérable. Il faut donc simuler la marge produit par produit. Dans certains cas, passer à la TVA devient nécessaire pour préserver une rentabilité réelle et professionnaliser la gestion.

Exemple 4 : SASU de formation

Une SASU propose des formations à des entreprises. Certaines prestations de formation peuvent être soumises à des règles spécifiques, notamment en matière d'exonération, selon les démarches et conditions applicables. L'entrepreneur ne doit pas raisonner uniquement avec les règles générales.

Dans ce cas, il faut vérifier le traitement TVA exact de l'activité. Une mauvaise qualification peut entraîner des erreurs de facturation. Le sujet doit être validé avant l'émission des premières factures.

Exemple 5 : SASU de prestation informatique

Un développeur travaille en SASU pour des clients professionnels. Il facture 600 € HT par jour et a des charges régulières : matériel, logiciels, hébergement, formations, sous-traitants ponctuels.

Dans cette configuration, le passage à la TVA est souvent naturel. Les clients récupèrent la TVA, et la SASU récupère la taxe sur ses achats. Le réel normal peut même être pertinent si l'activité génère beaucoup de mouvements ou si l'entrepreneur veut un suivi mensuel précis. Pour cette structure, la question de la rémunération du président entre salaire et dividendes est tout aussi stratégique.

Erreurs courantes à éviter en SASU et TVA

- Erreur 1 : confondre chiffre d'affaires encaissé et chiffre d'affaires disponible. La TVA collectée ne vous appartient pas. Elle doit être isolée mentalement et financièrement.

- Erreur 2 : oublier la mention obligatoire en franchise en base. Une facture sans TVA doit indiquer « TVA non applicable, article 293 B du CGI ».

- Erreur 3 : dépasser les seuils sans s'en rendre compte. Le suivi annuel ne suffit pas. Un tableau mensuel est indispensable.

- Erreur 4 : fixer ses prix sans simuler l'impact de la TVA. Ajouter 20 % au prix peut faire fuir certains particuliers. Absorber la TVA peut réduire fortement la marge.

- Erreur 5 : rester en franchise alors que les achats sont importants. La TVA non récupérée devient alors un coût caché.

- Erreur 6 : choisir le réel simplifié uniquement parce qu'il semble plus simple. En cas de forte croissance, la régularisation annuelle peut surprendre.

- Erreur 7 : négliger les règles spécifiques de certaines activités. Formation, santé, immobilier, opérations internationales ou e-commerce peuvent obéir à des règles particulières.

- Erreur 8 : mal paramétrer son logiciel de facturation. Un taux de TVA incorrect ou une mention absente peut créer des erreurs en chaîne.

- Erreur 9 : ne pas conserver les justificatifs d'achats. Sans facture conforme, la TVA déductible peut être remise en cause.

- Erreur 10 : décider sans accompagnement comptable. Le régime de TVA influence la trésorerie, les marges, les prix et les déclarations. Faire appel à un expert-comptable spécialisé SASU évite la plupart de ces écueils.

Bonnes pratiques pour gérer la TVA en SASU

- Bonne pratique 1 : suivre le chiffre d'affaires chaque mois. Cela permet d'anticiper les seuils et d'éviter les régularisations douloureuses.

- Bonne pratique 2 : séparer la TVA dans votre gestion de trésorerie. Certaines SASU utilisent un sous-compte bancaire ou un suivi analytique pour ne pas consommer la TVA collectée.

- Bonne pratique 3 : raisonner en prix hors taxes et en prix TTC. Le HT mesure votre revenu réel. Le TTC mesure l'effort payé par le client.

- Bonne pratique 4 : vérifier la conformité des factures fournisseurs. La TVA n'est déductible que si la facture respecte les règles obligatoires.

- Bonne pratique 5 : simuler plusieurs scénarios avant d'opter pour la TVA. Comparez franchise, réel simplifié et réel normal sur douze mois.

- Bonne pratique 6 : anticiper les investissements. Si vous prévoyez des achats importants, l'option TVA peut devenir avantageuse.

- Bonne pratique 7 : adapter vos devis avant le changement de régime. Les clients doivent comprendre le passage au HT/TTC.

- Bonne pratique 8 : tenir votre comptabilité à jour. Une TVA bien gérée repose sur des pièces comptables classées et contrôlées. Nos astuces de comptabilité pour entrepreneurs vous aident à structurer cette discipline.

- Bonne pratique 9 : vérifier les règles applicables aux opérations internationales. Les prestations intracommunautaires ou ventes à distance peuvent nécessiter des mentions spécifiques.

- Bonne pratique 10 : faire un point annuel avec votre expert-comptable. La TVA doit être revue en même temps que la stratégie de développement.

Conseils de Socic

Chez SOCIC, l'approche recommandée consiste à ne jamais choisir un régime de TVA uniquement par réflexe administratif. La bonne question n'est pas : « Quel régime est le plus simple ? » mais plutôt : « Quel régime protège le mieux ma marge, ma trésorerie et ma stratégie commerciale ? »

Pour une SASU qui démarre, la franchise en base peut offrir une grande souplesse. Elle évite les déclarations de TVA, simplifie la facturation et permet de tester une activité avec peu de contraintes. Mais cette solution doit rester surveillée. Dès que le chiffre d'affaires progresse ou que les charges augmentent, il faut refaire les calculs.

Pour une SASU B2B, le passage à la TVA est souvent moins pénalisant qu'on l'imagine. Les clients professionnels raisonnent en hors taxes. Dans ce contexte, l'assujettissement à la TVA peut même renforcer la crédibilité de l'entreprise.

Pour une SASU B2C, la décision demande plus de prudence. Les particuliers regardent le prix TTC. Une hausse tarifaire liée à la TVA peut réduire la demande. Il faut donc travailler le positionnement, la valeur perçue et la marge nette.

Le conseil le plus important reste le suivant : faites des simulations chiffrées. Une décision de TVA ne se prend pas sur une impression. Elle se prend avec un prévisionnel, une analyse des achats, une estimation de la clientèle et une projection de trésorerie.

Impact de la TVA sur les prix et la marge

Le passage à la TVA modifie profondément la lecture des prix. Tant que la SASU est en franchise en base, le prix facturé correspond au montant encaissé hors impôt sur les bénéfices et charges. Lorsque la société devient redevable de la TVA, une partie du montant encaissé doit être reversée.

Exemple : une prestation facturée 1 200 € TTC avec une TVA à 20 % correspond à 1 000 € HT et 200 € de TVA. Le chiffre d'affaires réel de la SASU est 1 000 €, pas 1 200 €.

Si l'entrepreneur ne comprend pas cette distinction, il risque de surestimer sa rentabilité. C'est l'une des erreurs les plus fréquentes dans les jeunes sociétés.

Deux stratégies tarifaires existent lors du passage à la TVA :

Stratégie 1 : ajouter la TVA au prix existant. Une prestation vendue 1 000 € en franchise devient 1 000 € HT, soit 1 200 € TTC avec une TVA à 20 %. Cette stratégie conserve la marge hors taxes. Elle fonctionne bien lorsque les clients sont professionnels ou lorsque la valeur perçue est forte.

Stratégie 2 : conserver le même prix TTC. Une prestation vendue 1 000 € reste à 1 000 € TTC. Dans ce cas, le prix hors taxes devient environ 833,33 € avec une TVA à 20 %. La SASU perd donc une partie de son chiffre d'affaires réel. Cette stratégie peut être nécessaire sur un marché très concurrentiel, mais elle doit être assumée dans le calcul de marge.

La meilleure solution peut aussi être progressive : ajuster les prix, segmenter les offres, augmenter la valeur ajoutée, créer des forfaits ou distinguer les tarifs particuliers et professionnels.

TVA déductible : ce que la SASU peut récupérer

Une SASU soumise à TVA peut récupérer la TVA payée sur ses achats professionnels, à condition que les dépenses soient engagées dans l'intérêt de l'activité et que les factures soient conformes.

La TVA peut notamment être déductible sur :

- les achats de marchandises ;

- les matières premières ;

- les logiciels professionnels ;

- les abonnements numériques ;

- le matériel informatique ;

- le mobilier de bureau ;

- les honoraires d'expert-comptable, avocat ou conseil ;

- la publicité et le marketing ;

- certaines dépenses de déplacement (voir notre article sur la TVA récupérable sur les notes de frais) ;

- la sous-traitance ;

- les frais de télécommunication.

Cependant, toutes les TVA ne sont pas récupérables. Certaines dépenses sont exclues ou limitées. C'est notamment le cas de certaines dépenses liées aux véhicules de tourisme, aux carburants selon leur nature, aux frais de logement ou à des dépenses mixtes personnelles et professionnelles.

La règle est simple : ne déduisez jamais une TVA sans facture conforme et sans lien professionnel clair.

TVA collectée : attention à l'exigibilité

La TVA collectée ne devient pas toujours exigible au même moment. Les règles varient selon que la SASU vend des biens ou réalise des prestations de services.

Pour les ventes de biens, la TVA est généralement exigible lors de la livraison. Pour les prestations de services, elle est en principe exigible à l'encaissement, sauf option pour les débits. Cette distinction influence directement la déclaration de TVA.

Exemple : une SASU de conseil facture une prestation en mars, mais le client paie en avril. Si la TVA est exigible à l'encaissement, elle sera déclarée au titre d'avril. En revanche, avec une option pour les débits, elle peut être déclarée dès la facturation.

Ce point mérite une attention particulière, car une mauvaise gestion de l'exigibilité peut créer des écarts entre la comptabilité et les déclarations.

Comment passer concrètement à la TVA ?

Le passage à la TVA suppose plusieurs étapes pratiques.

1. Vérifier la situation de la SASU

Il faut d'abord déterminer si le passage est obligatoire ou volontaire. En cas de dépassement des seuils, les règles de sortie de franchise doivent être appliquées. En cas d'option volontaire, il faut respecter les modalités déclaratives.

2. Informer l'administration fiscale

L'option ou le changement de régime se formalise auprès du service des impôts des entreprises, généralement via l'espace professionnel ou par demande écrite selon la situation.

3. Obtenir ou vérifier le numéro de TVA intracommunautaire

Une SASU soumise à TVA doit disposer d'un numéro de TVA intracommunautaire. Ce numéro peut aussi être nécessaire dans certaines opérations avec des partenaires européens.

4. Mettre à jour les factures

Les factures doivent désormais mentionner le prix HT, le taux de TVA, le montant de TVA, le prix TTC et le numéro de TVA intracommunautaire lorsque nécessaire. La mention de franchise en base doit disparaître.

5. Paramétrer le logiciel de facturation

Il faut configurer les taux de TVA applicables, les comptes comptables, les mentions, les conditions de paiement et les éventuelles règles spécifiques.

6. Adapter les devis et contrats

Les devis en cours doivent être relus. Si un devis a été signé sans TVA avant le changement, il faut vérifier les conséquences contractuelles et fiscales. Une clause claire sur les prix HT/TTC évite les litiges.

7. Organiser la trésorerie

Dès le passage à la TVA, une partie des encaissements ne doit plus être considérée comme disponible. Il faut prévoir les futures déclarations et échéances de paiement.

TVA et SASU : cas particuliers à surveiller

Les opérations intracommunautaires

Si la SASU achète ou vend à des entreprises situées dans l'Union européenne, des règles spécifiques s'appliquent. Il peut être nécessaire d'autoliquider la TVA, de vérifier les numéros de TVA intracommunautaires et d'ajouter des mentions précises sur les factures.

Ces opérations doivent être traitées avec prudence. Une facture étrangère sans TVA ne signifie pas que l'opération est sans conséquence. Dans certains cas, la SASU doit déclarer une TVA autoliquidée. Pour les SASU qui ont des activités holding ou interentreprises, consultez notre article sur la TVA et les holdings.

Les ventes à distance et le e-commerce

Le e-commerce implique parfois des règles spécifiques, notamment lorsque les ventes sont réalisées à des particuliers situés dans d'autres pays de l'Union européenne. Des seuils et guichets déclaratifs peuvent s'appliquer.

Une SASU e-commerce doit donc intégrer la TVA dès la construction de son modèle économique : prix, marges, pays de livraison, plateformes, commissions et logistique.

Les activités exonérées

Certaines activités peuvent être exonérées de TVA sous conditions. Cela ne signifie pas toujours que l'entreprise bénéficie de la franchise en base. L'exonération répond à une autre logique. Elle peut aussi limiter le droit à déduction de la TVA sur les achats.

Il ne faut donc pas confondre franchise en base, exonération et non-assujettissement. Ces notions produisent des effets différents.

Checklist finale pour choisir le bon régime de TVA en SASU

- Identifier précisément l'activité exercée par la SASU.

- Vérifier les seuils de franchise en base applicables à l'activité.

- Suivre le chiffre d'affaires cumulé chaque mois.

- Déterminer si les clients sont des particuliers ou des professionnels.

- Calculer le montant annuel de TVA potentiellement récupérable sur les achats.

- Simuler les prix en HT et en TTC.

- Mesurer l'impact du passage à la TVA sur la marge.

- Vérifier les investissements prévus dans les douze prochains mois.

- Choisir entre réel simplifié et réel normal selon le rythme de l'activité.

- Paramétrer correctement le logiciel de facturation.

- Mettre à jour les mentions obligatoires sur les factures.

- Prévoir la trésorerie nécessaire pour reverser la TVA.

- Conserver toutes les factures fournisseurs conformes.

- Contrôler les règles spécifiques en cas d'activité internationale.

- Faire valider la décision par un expert-comptable avant un changement de régime.

FAQ : SASU et TVA

Une SASU est-elle obligatoirement soumise à la TVA ?

Non. Une SASU peut bénéficier de la franchise en base de TVA si son chiffre d'affaires reste sous les seuils applicables et si son activité y est éligible. Dans ce cas, elle ne facture pas la TVA et ne la récupère pas sur ses achats.

Quelle mention doit figurer sur une facture de SASU en franchise de TVA ?

La facture doit indiquer la mention « TVA non applicable, article 293 B du CGI ». Cette mention justifie l'absence de TVA sur la facture.

Une SASU peut-elle choisir de passer à la TVA volontairement ?

Oui. Une SASU peut renoncer à la franchise en base et opter pour un régime de TVA. Cette option peut être intéressante si les clients sont professionnels ou si la société supporte beaucoup de dépenses avec TVA récupérable.

Quelle différence entre réel simplifié et réel normal de TVA ?

Le réel simplifié repose généralement sur des acomptes et une régularisation annuelle. Le réel normal implique des déclarations plus fréquentes, souvent mensuelles, avec un suivi plus précis de la TVA collectée et déductible.

Quand faut-il passer à la TVA en SASU ?

Il faut passer à la TVA lorsque les seuils de franchise sont dépassés ou lorsque l'option devient avantageuse. C'est souvent le cas si la SASU travaille avec des professionnels, investit beaucoup ou supporte des achats importants soumis à TVA. Retrouvez toutes les étapes dans notre guide de création de SASU.

La TVA est-elle une charge pour la SASU ?

La TVA collectée n'est pas une charge, car elle est reversée à l'État. La TVA déductible n'est pas non plus une charge lorsqu'elle est récupérable. En revanche, pour une SASU en franchise en base, la TVA payée sur les achats devient un coût définitif.

Une SASU en franchise de TVA peut-elle récupérer la TVA sur ses achats ?

Non. C'est la principale limite de la franchise en base. La SASU ne facture pas la TVA, mais elle ne peut pas non plus récupérer celle payée à ses fournisseurs.

Le passage à la TVA oblige-t-il à augmenter les prix ?

Pas nécessairement. La SASU peut ajouter la TVA à ses prix actuels ou conserver le même prix TTC en réduisant sa marge hors taxes. Le bon choix dépend de la clientèle, du marché et de la stratégie commerciale.

Quel régime de TVA choisir pour une SASU de conseil ?

Si la SASU de conseil travaille avec des entreprises, l'option pour la TVA est souvent pertinente. Les clients récupèrent la TVA et la SASU peut déduire la TVA sur ses frais professionnels. Le choix entre réel simplifié et réel normal dépend du volume d'activité et du besoin de suivi. Lisez également notre article sur la TVA en EURL pour comparer les deux structures.

Quel régime de TVA choisir pour une SASU qui vend à des particuliers ?

La franchise en base peut être intéressante si les seuils sont respectés et si les charges restent faibles. Les particuliers ne récupèrent pas la TVA, donc le prix TTC est déterminant. Une simulation de marge est indispensable avant tout changement.

Que se passe-t-il si une SASU oublie de facturer la TVA après dépassement des seuils ?

Elle peut devoir reverser une TVA qu'elle n'a pas encaissée auprès de ses clients. Cela réduit directement sa marge et peut créer une difficulté de trésorerie. D'où l'importance d'anticiper les seuils.

Une SASU doit-elle avoir un expert-comptable pour gérer la TVA ?

Ce n'est pas toujours une obligation légale, mais c'est fortement recommandé. La TVA comporte de nombreuses règles techniques. Un expert-comptable spécialisé SASU sécurise les déclarations, les seuils, les options et la déduction de TVA.

Prêt à faire le bon choix de régime TVA pour votre SASU ? Nos experts-comptables en ligne vous accompagnent de la simulation à la mise en place, avec un suivi personnalisé tout au long de l'année.

Contacter un expert-comptable en ligne →Conclusion

Le choix du régime de TVA en SASU ne doit jamais être traité comme une simple formalité. Il conditionne les prix, la marge, la trésorerie, la relation client et l'organisation comptable. La franchise en base offre une simplicité précieuse au démarrage, surtout pour les activités avec peu de charges et une clientèle de particuliers. Le régime réel simplifié permet de récupérer la TVA tout en conservant des obligations allégées. Le régime réel normal, plus exigeant, apporte un pilotage plus fin et convient souvent aux SASU en croissance, aux activités B2B ou aux entreprises qui investissent.

La bonne décision repose sur une analyse concrète : nature de l'activité, profil des clients, niveau de dépenses, investissements prévus, seuils applicables, stratégie tarifaire et rythme de croissance. Une SASU qui anticipe son passage à la TVA protège sa marge et évite les régularisations coûteuses. À l'inverse, une société qui subit son changement de régime risque de transformer une obligation fiscale en problème de trésorerie.

👉 La règle à retenir est simple : tant que la franchise en base sert votre modèle économique, elle peut être conservée. Dès qu'elle freine votre développement, augmente vos coûts ou complique votre positionnement professionnel, il faut envisager le passage à la TVA avec méthode, simulations et accompagnement comptable. Pour une vision globale de la fiscalité de votre SASU, consultez notre guide complet 2026.

Contacter un expert-comptable en ligne →