SASU à l'étranger : ce que signifie réellement créer une société française depuis l'étranger

La SASU (Société par Actions Simplifiée Unipersonnelle) est une société commerciale française composée d'un seul associé. Elle constitue la version unipersonnelle de la SAS. Elle séduit de nombreux entrepreneurs pour sa souplesse juridique, sa responsabilité limitée aux apports et son image professionnelle.

Créer une SASU depuis l'étranger signifie généralement l'une des situations suivantes :

- un entrepreneur français expatrié souhaite créer une société en France ;

- un non-résident fiscal français veut vendre des prestations à des clients français ;

- un dirigeant vit à l'étranger mais conserve une activité économique en France ;

- un investisseur étranger souhaite détenir une société française ;

- un digital nomad veut structurer son activité via une société française ;

- un ancien résident fiscal français a quitté la France mais veut continuer à entreprendre avec une structure française.

Dans tous ces cas, la question centrale n'est pas seulement : « Puis-je créer une SASU ? ». La vraie question est plutôt : « Comment créer une SASU française sans créer de conflit fiscal entre la France et mon pays de résidence ? ».

La France autorise largement les non-résidents à créer et détenir des sociétés françaises. Aucune règle générale n'impose à l'associé unique d'une SASU d'être résident fiscal français. De même, la nationalité française n'est pas obligatoire pour être associé ou président d'une SASU, sous réserve de certaines activités réglementées ou formalités particulières selon le pays d'origine du dirigeant.

En pratique, la SASU à l'étranger repose sur trois niveaux d'analyse :

- le droit des sociétés : pouvez-vous créer et diriger la société ?

- la fiscalité de la société : où les bénéfices seront-ils imposés ?

- la fiscalité personnelle du dirigeant : où serez-vous imposé sur votre rémunération et vos dividendes ?

Ces trois niveaux doivent être étudiés ensemble. Une réponse purement juridique serait incomplète. Une SASU peut exister en France, mais être considérée comme fiscalement dirigée depuis un autre pays si les décisions stratégiques y sont prises. C'est là que le sujet devient technique.

Échanger avec un expert-comptable en lignePeut-on créer une SASU en France en étant non-résident fiscal français ?

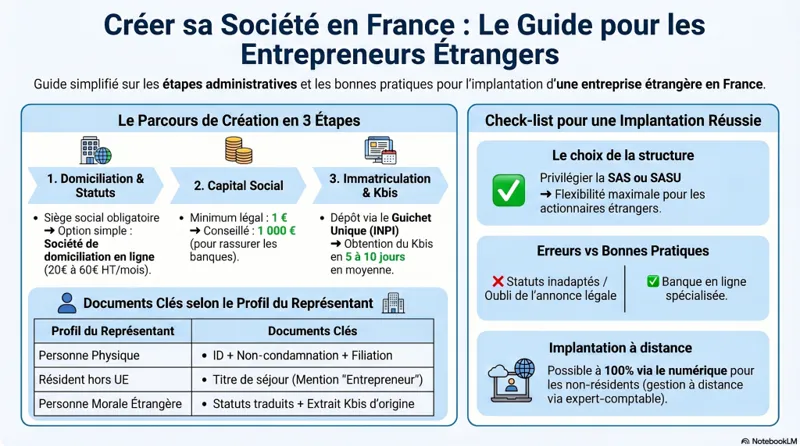

Oui, un non-résident fiscal français peut créer une SASU en France. Il peut en être l'associé unique, apporter du capital, nommer un président et exercer une activité commerciale, artisanale, industrielle ou libérale non réglementée.

Le droit français ne conditionne pas la création d'une SASU à la résidence fiscale de son associé. Une personne vivant au Portugal, en Espagne, en Belgique, au Maroc, aux Émirats arabes unis, au Canada, en Suisse ou dans n'importe quel autre pays peut donc, en principe, créer une société française.

Il convient toutefois de distinguer plusieurs cas.

Cas n°1 : vous êtes Français expatrié à l'étranger

Si vous êtes de nationalité française mais résident fiscal d'un autre pays, vous pouvez créer une SASU française sans difficulté particulière liée à votre nationalité. Votre passeport ou votre carte d'identité française facilite même certaines démarches administratives et bancaires.

Attention toutefois : être Français ne signifie pas être résident fiscal français. Si vous vivez et travaillez à l'étranger, votre fiscalité personnelle dépend d'abord des critères de résidence fiscale et de la convention fiscale entre la France et votre pays d'accueil.

Cas n°2 : vous êtes étranger résident hors de France

Une personne étrangère non résidente en France peut également créer une SASU française. Selon sa nationalité et son lieu de résidence, certaines formalités peuvent varier, notamment pour l'identification, l'ouverture du compte bancaire, la certification des documents ou la nomination en qualité de président.

En principe, un président de SASU qui ne réside pas en France n'a pas besoin d'un titre de séjour français s'il n'exerce pas physiquement son activité sur le territoire français. En revanche, s'il souhaite venir en France pour gérer l'entreprise sur place, travailler depuis la France ou y résider, les règles relatives aux visas et titres de séjour peuvent s'appliquer.

Cas n°3 : vous êtes digital nomad

Le cas du digital nomad est fréquent. Il crée une SASU en France, facture des clients français ou européens, mais voyage régulièrement. Cette situation demande une attention particulière, car la résidence fiscale du dirigeant peut devenir floue.

Un entrepreneur qui change souvent de pays doit identifier clairement son pays de résidence fiscale. À défaut, plusieurs administrations fiscales peuvent revendiquer le droit d'imposer ses revenus. La SASU française peut alors fonctionner, mais la situation personnelle du dirigeant doit être documentée.

💡 Conseil : avant de créer une SASU depuis l'étranger, clarifiez votre résidence fiscale personnelle. L'adresse de résidence, le centre des intérêts économiques, la famille, les comptes bancaires, la durée de séjour et le lieu de travail réel sont des éléments déterminants.

Résidence fiscale : le point clé à comprendre avant de créer une SASU à l'étranger

La résidence fiscale ne dépend pas seulement de votre choix personnel. Elle se détermine selon des critères juridiques. En France, une personne est considérée comme fiscalement domiciliée en France si elle remplit l'un des critères principaux prévus par le Code général des impôts.

Vous pouvez être considéré comme résident fiscal français si :

- votre foyer ou votre lieu de séjour principal se situe en France ;

- vous exercez en France votre activité professionnelle principale ;

- vous avez en France le centre de vos intérêts économiques ;

- vous y conservez l'essentiel de votre patrimoine productif ou de vos revenus.

Ces critères ne sont pas toujours simples à appliquer. Par exemple, un entrepreneur qui vit officiellement à Dubaï mais dont la famille, les clients principaux, les investissements et l'organisation de l'activité restent en France peut rencontrer des difficultés en cas de contrôle fiscal.

À l'inverse, un entrepreneur qui vit réellement en Espagne, y a son logement, y déclare ses revenus personnels, y scolarise ses enfants et dirige son quotidien depuis l'Espagne peut être non-résident fiscal français, même s'il détient une SASU française.

Le rôle des conventions fiscales internationales

Lorsque deux pays peuvent vous considérer comme résident fiscal, la convention fiscale internationale conclue entre ces deux États permet généralement de trancher. Ces conventions prévoient des critères successifs : foyer d'habitation permanent, centre des intérêts vitaux, lieu de séjour habituel, nationalité, puis accord entre administrations.

Ces conventions sont essentielles pour éviter la double imposition. Elles précisent aussi quel pays peut imposer les salaires, les dividendes, les bénéfices professionnels, les plus-values ou certains revenus de source française.

Un dirigeant non-résident qui crée une SASU doit donc vérifier la convention fiscale entre la France et son pays de résidence. Les règles peuvent varier fortement selon qu'il vit en Belgique, en Suisse, au Portugal, au Maroc, au Royaume-Uni, aux États-Unis ou aux Émirats arabes unis.

La SASU française peut-elle être dirigée depuis l'étranger ?

Juridiquement, oui. Le président d'une SASU peut résider à l'étranger et diriger la société à distance. Les statuts peuvent prévoir une organisation souple, avec signature électronique, décisions dématérialisées, assemblées écrites et gestion en ligne.

Cependant, fiscalement, une question majeure apparaît : où se situe la direction effective de la société ?

La direction effective correspond au lieu où les décisions stratégiques sont réellement prises. Ce n'est pas forcément le siège social indiqué dans les statuts. Si la société a son siège en France mais que toutes les décisions importantes sont prises depuis l'étranger, l'administration fiscale du pays de résidence du dirigeant pourrait considérer que la société est également imposable chez elle.

Ce risque est souvent sous-estimé.

Siège social en France et direction effective à l'étranger

Une SASU immatriculée en France a un siège social français. Elle est en principe soumise à l'impôt sur les sociétés en France sur ses bénéfices, sauf règles particulières. Mais si sa direction effective se situe dans un autre pays, ce pays peut revendiquer une imposition locale, notamment si les décisions commerciales, financières et administratives y sont prises.

Exemple : un consultant réside fiscalement au Portugal, crée une SASU française domiciliée à Paris, mais travaille exclusivement depuis Lisbonne, signe tous les contrats depuis le Portugal, gère les clients depuis le Portugal et prend toutes les décisions depuis le Portugal. L'administration portugaise pourrait estimer que la société dispose d'un établissement ou d'une direction effective au Portugal.

Ce type de situation ne rend pas la SASU illégale, mais impose une analyse fiscale sérieuse.

Comment limiter le risque de conflit fiscal ?

Pour limiter les risques, il faut organiser la gouvernance avec cohérence :

- conserver une adresse de siège social réelle et justifiée en France ;

- documenter les décisions importantes ;

- éviter les montages artificiels sans substance ;

- analyser le pays depuis lequel le président exerce réellement son activité ;

- identifier les clients, les moyens humains et les moyens matériels ;

- étudier la convention fiscale applicable.

Dans certains cas, il peut être préférable d'assumer une implantation locale à l'étranger plutôt que de forcer une structure française inadaptée à la réalité économique.

✅ Conseil : la SASU française fonctionne très bien pour un non-résident si l'organisation fiscale est cohérente. Le danger ne vient pas du fait de vivre à l'étranger, mais du décalage entre la réalité opérationnelle et les documents juridiques.

Prendre rendez-vous avec un expert-comptable en ligneCréer une SASU depuis l'étranger : les formalités à prévoir

La création d'une SASU par un non-résident suit globalement les mêmes étapes qu'une création classique. Cependant, certains points deviennent plus sensibles, notamment l'identification du dirigeant, la domiciliation, la banque et les justificatifs.

1. Rédiger les statuts de la SASU

Les statuts définissent les règles de fonctionnement de la société. En SASU, ils sont particulièrement importants car cette forme sociale offre une grande liberté. Ils doivent notamment préciser :

- la dénomination sociale ;

- l'objet social ;

- l'adresse du siège social ;

- le montant du capital social ;

- les apports réalisés par l'associé unique ;

- la durée de la société ;

- les pouvoirs du président ;

- les modalités de décisions de l'associé unique ;

- les règles de distribution des bénéfices.

Pour un dirigeant à l'étranger, il convient d'intégrer des clauses adaptées à une gestion dématérialisée. La signature électronique, la tenue des décisions à distance et la conservation numérique des documents facilitent le quotidien.

2. Choisir le siège social en France

Une SASU française doit disposer d'un siège social en France. Plusieurs solutions existent :

- domiciliation chez un tiers autorisé ;

- société de domiciliation commerciale ;

- local professionnel ;

- cabinet d'expertise comptable proposant une domiciliation selon les cas ;

- adresse personnelle en France si le dirigeant ou un représentant y dispose d'un logement éligible.

Pour un non-résident, la société de domiciliation constitue souvent la solution la plus simple. Elle permet d'obtenir une adresse en France, de recevoir le courrier et parfois de bénéficier de services complémentaires.

Attention toutefois : une simple boîte aux lettres ne suffit pas toujours à démontrer une substance économique. Pour certaines activités, notamment avec des flux internationaux, il faut s'assurer que l'adresse retenue correspond à une organisation crédible.

3. Déposer le capital social

La SASU peut être créée avec un capital social librement fixé. En théorie, 1 euro suffit. En pratique, un capital trop faible peut nuire à la crédibilité bancaire, commerciale et financière de la société.

Le dépôt du capital peut s'effectuer auprès d'une banque, d'un notaire ou d'un prestataire habilité. Pour un non-résident, l'ouverture d'un compte de dépôt peut prendre plus de temps à cause des obligations de lutte contre le blanchiment et de vérification d'identité.

Les banques demandent souvent :

- une pièce d'identité valide ;

- un justificatif de domicile à l'étranger ;

- un projet de statuts ;

- une description de l'activité ;

- l'origine des fonds ;

- des informations sur les clients et pays concernés ;

- parfois une traduction certifiée de certains documents.

4. Publier une annonce légale

Comme toute société commerciale française, la SASU doit publier un avis de constitution dans un support d'annonces légales habilité. Cette formalité informe les tiers de la création de la société.

5. Immatriculer la société

L'immatriculation se fait via le guichet unique des formalités des entreprises. Une fois le dossier validé, la SASU reçoit son extrait Kbis, son numéro SIREN, son SIRET et son code APE.

Le dossier comprend notamment les statuts signés, l'attestation de dépôt des fonds, l'attestation de parution de l'annonce légale, le justificatif du siège social, la déclaration des bénéficiaires effectifs et les pièces d'identité du dirigeant.

💡 Conseil : anticipez les délais bancaires. Pour un non-résident, la partie la plus longue n'est pas toujours l'immatriculation, mais l'obtention du compte bancaire professionnel.

Compte bancaire professionnel : le principal obstacle pratique pour une SASU à l'étranger

Le compte bancaire est souvent le point de friction le plus concret. Les banques françaises appliquent des procédures strictes lorsqu'un associé ou dirigeant réside à l'étranger. Elles doivent identifier le bénéficiaire effectif, comprendre l'activité, vérifier l'origine des fonds et évaluer les risques liés aux pays concernés.

Un refus bancaire ne signifie pas que la SASU est impossible. Il signifie seulement que l'établissement sollicité ne souhaite pas porter le risque ou ne comprend pas suffisamment le dossier.

Banque traditionnelle ou banque en ligne ?

Les banques traditionnelles peuvent être plus exigeantes, mais elles offrent parfois une meilleure capacité d'accompagnement. Les banques en ligne et établissements de paiement peuvent être plus rapides, mais ils excluent certains pays de résidence, certaines activités ou certains flux internationaux.

Le choix dépend donc de votre profil :

- activité de conseil simple avec clients français ;

- e-commerce international ;

- import-export ;

- holding patrimoniale ;

- prestations numériques ;

- activité réglementée ;

- flux avec pays hors Union européenne.

Plus le dossier est clair, plus les chances d'ouverture augmentent. Un business plan synthétique, une explication de l'activité, des contrats prévisionnels et des justificatifs propres facilitent la décision.

Fiscalité de la SASU créée par un non-résident

Une SASU française est en principe soumise à l'impôt sur les sociétés en France. Elle déclare ses bénéfices, dépose une liasse fiscale et paie l'impôt correspondant selon les taux en vigueur.

La résidence fiscale personnelle de l'associé unique ne change pas automatiquement l'imposition de la société. Une SASU française reste une personne morale distincte.

Impôt sur les sociétés

Les bénéfices de la SASU sont imposés à l'impôt sur les sociétés. Le taux normal de l'IS s'applique, avec un taux réduit possible sur une partie des bénéfices si les conditions sont remplies, notamment en matière de chiffre d'affaires, de capital libéré et de détention par des personnes physiques.

Après paiement de l'IS, la société peut conserver les bénéfices en réserve ou distribuer des dividendes à l'associé unique.

TVA

La TVA dépend de la nature de l'activité, du lieu des clients, du type de prestation et des règles de territorialité. Une SASU française peut être assujettie à la TVA française, même si son président vit à l'étranger.

Les règles diffèrent selon que vous facturez :

- des clients particuliers français ;

- des entreprises françaises ;

- des clients professionnels établis dans l'Union européenne ;

- des clients hors Union européenne ;

- des prestations électroniques ;

- des biens physiques ;

- des prestations liées à un immeuble ;

- des événements, formations ou services localisés.

La TVA est l'un des domaines où les erreurs sont fréquentes. Une facture à l'international ne se traite pas automatiquement hors taxe. Il faut appliquer la bonne règle de territorialité.

Cotisation foncière des entreprises

La SASU peut être redevable de la cotisation foncière des entreprises, même si son président vit hors de France. La CFE dépend notamment de la commune du siège ou de l'établissement. Certaines exonérations existent, notamment l'année de création ou pour certaines activités.

Autres obligations fiscales

La SASU doit également respecter ses obligations déclaratives : déclaration de résultats, TVA, CFE, déclarations sociales en cas de rémunération, déclaration des bénéficiaires effectifs, approbation des comptes et dépôt éventuel au greffe.

La distance géographique ne supprime aucune obligation. Elle impose simplement une organisation plus rigoureuse.

Rémunération du président non-résident : où est-elle imposée ?

Le président de SASU peut être rémunéré ou non. S'il perçoit une rémunération, celle-ci est en principe traitée comme une rémunération assimilée à un salaire sur le plan social français lorsque le mandat est exercé dans le cadre français. Toutefois, la situation internationale peut modifier l'analyse.

La question fiscale principale est la suivante : dans quel pays la rémunération du président est-elle imposable ?

La réponse dépend de la convention fiscale entre la France et le pays de résidence du dirigeant, mais aussi du lieu d'exercice effectif de l'activité. Les rémunérations de dirigeants peuvent relever de règles particulières selon les conventions. Certaines attribuent le droit d'imposer à l'État de résidence de la société, d'autres tiennent compte du lieu d'exercice ou de la résidence personnelle.

Rémunération et protection sociale

Sur le plan social, le président de SASU rémunéré relève en principe du régime général français en tant qu'assimilé salarié, sans assurance chômage au titre de son mandat. Cependant, si le dirigeant travaille physiquement depuis l'étranger, il faut analyser les règlements européens de coordination sociale ou les conventions bilatérales de sécurité sociale.

Un dirigeant qui vit dans un pays de l'Union européenne peut relever, selon les cas, de la sécurité sociale de son pays d'activité effective plutôt que de la France. Hors Union européenne, il faut vérifier les conventions applicables.

Ce point est essentiel car une mauvaise analyse peut conduire à payer des cotisations dans le mauvais pays, ou à devoir régulariser plusieurs années.

✅ Conseil : ne vous rémunérez pas automatiquement comme un président résident en France. Avant de mettre en place une paie, vérifiez le traitement fiscal et social dans votre pays de résidence.

Dividendes versés à un associé unique non-résident

Une SASU peut distribuer des dividendes à son associé unique après approbation des comptes, si elle réalise un bénéfice distribuable. Lorsque l'associé est non-résident fiscal français, les dividendes de source française peuvent subir une retenue à la source en France.

Le taux dépend de la législation française et de la convention fiscale applicable. Dans certains cas, la convention réduit le taux de retenue à la source. L'associé devra ensuite déclarer ces dividendes dans son pays de résidence selon les règles locales, avec un mécanisme éventuel de crédit d'impôt pour éviter la double imposition.

Les dividendes ne supportent pas les cotisations sociales du régime des travailleurs indépendants dans une SASU, contrairement à certaines situations en SARL/EURL. Mais cela ne signifie pas qu'ils sont fiscalement neutres. Pour un non-résident, leur traitement doit être anticipé.

Dividendes ou rémunération : comment choisir ?

Le choix entre rémunération et dividendes dépend de plusieurs critères :

- besoin de protection sociale ;

- pays de résidence fiscale ;

- convention fiscale applicable ;

- niveau de bénéfice ;

- trésorerie disponible ;

- besoin de justificatifs de revenus ;

- taux d'imposition personnel à l'étranger ;

- retenue à la source française ;

- stratégie de réinvestissement.

Il n'existe pas de réponse universelle. Une stratégie optimale pour un résident au Portugal peut être défavorable pour un résident au Canada ou en Suisse. Pour approfondir, consultez notre guide sur la fiscalité de la SASU : IS, dividendes et spécificités.

SASU à l'étranger et établissement stable : le risque à ne pas négliger

L'établissement stable est une notion fiscale internationale. Il désigne une installation fixe d'affaires par laquelle une entreprise exerce tout ou partie de son activité dans un autre État. Il peut aussi exister lorsqu'une personne dispose du pouvoir d'engager habituellement la société dans ce pays.

Si une SASU française exerce réellement son activité depuis l'étranger, l'administration du pays étranger peut considérer qu'elle y possède un établissement stable. Dans ce cas, une partie des bénéfices pourrait être imposable dans ce pays.

Exemple simple

Une SASU française vend des prestations de conseil. Son président vit en Belgique, travaille depuis son domicile belge, prospecte depuis la Belgique, signe les contrats depuis la Belgique et réalise les prestations depuis la Belgique. Même si les clients sont français et la société immatriculée en France, la Belgique pourrait estimer qu'une partie de l'activité économique se déroule sur son territoire.

Cette analyse dépend des faits, de la convention fiscale et de la structure opérationnelle. Mais elle montre pourquoi la création d'une SASU par un non-résident doit être pensée au-delà du simple Kbis.

Faut-il créer une SASU française ou une société dans son pays de résidence ?

La SASU française n'est pas toujours la meilleure solution. Elle présente des avantages réels, mais elle doit correspondre à votre réalité économique. Pour comparer les structures disponibles, consultez notre guide des statuts juridiques 2026.

Créer une SASU française peut être pertinent si :

- vos clients sont principalement français ;

- vous souhaitez bénéficier de la crédibilité d'une société française ;

- vous prévoyez un retour en France ;

- vous avez une activité localisée en France ;

- vous avez des partenaires, fournisseurs ou salariés en France ;

- vous voulez séparer votre patrimoine personnel de votre activité ;

- vous souhaitez une structure souple et reconnue.

Créer une société locale peut être préférable si :

- vous vivez durablement à l'étranger ;

- vous exercez physiquement toute l'activité dans votre pays de résidence ;

- vos clients sont majoritairement locaux ;

- la fiscalité locale est plus adaptée ;

- la banque française refuse votre dossier ;

- vous avez besoin d'une protection sociale locale ;

- la convention fiscale crée un risque d'établissement stable.

La bonne structure est celle qui reflète la réalité. Une SASU française utilisée uniquement pour éviter une immatriculation locale peut poser problème. À l'inverse, une SASU française bien organisée peut être parfaitement pertinente pour un entrepreneur non-résident ayant une activité liée à la France.

Activités réglementées : attention aux règles spécifiques

Certaines activités nécessitent des autorisations, diplômes, assurances ou inscriptions professionnelles. C'est le cas, par exemple, de certaines professions du bâtiment, de l'immobilier, de la finance, de l'assurance, du transport, de la santé ou du droit.

Un dirigeant non-résident doit vérifier si son activité est libre ou réglementée. La SASU ne dispense pas de ces obligations. Par exemple, une société de transport, une agence immobilière ou une activité de courtage ne se crée pas comme une simple activité de conseil.

Les assurances professionnelles doivent aussi être adaptées. Une responsabilité civile professionnelle française peut ne pas couvrir correctement une activité exercée depuis l'étranger ou auprès de clients étrangers.

Obligations comptables d'une SASU dirigée depuis l'étranger

Une SASU française doit tenir une comptabilité commerciale régulière. Elle doit enregistrer ses opérations, conserver ses justificatifs, établir des comptes annuels et déposer ses comptes selon les règles applicables.

Le dirigeant vivant à l'étranger doit organiser la transmission des pièces comptables :

- factures de ventes ;

- factures d'achats ;

- relevés bancaires ;

- notes de frais ;

- contrats ;

- justificatifs de paiement ;

- documents fiscaux étrangers utiles ;

- preuves de résidence fiscale.

La dématérialisation simplifie beaucoup la gestion. Un outil de facturation, un espace comptable partagé et un calendrier déclaratif évitent les retards.

💡 Conseil : conservez les preuves de votre organisation internationale. En cas de contrôle, les administrations fiscales s'intéressent aux faits : lieu de travail, clients, contrats, adresses IP, déplacements, signatures, réunions et flux financiers.

Erreurs courantes

- Erreur 1 : croire qu'une SASU française règle automatiquement toute la fiscalité. La société est française, mais votre fiscalité personnelle dépend de votre résidence fiscale et des conventions internationales.

- Erreur 2 : ignorer la notion de direction effective. Si toutes les décisions sont prises depuis l'étranger, un autre pays peut considérer que la société est imposable chez lui.

- Erreur 3 : choisir une adresse de domiciliation sans cohérence économique. Une adresse française ne suffit pas toujours à prouver une activité réellement française.

- Erreur 4 : ouvrir une SASU sans vérifier la convention fiscale. Chaque pays applique des règles différentes concernant les salaires, dividendes et bénéfices.

- Erreur 5 : facturer la TVA au hasard. Les ventes internationales nécessitent une analyse précise de la territorialité de la TVA.

- Erreur 6 : se verser une rémunération sans analyse sociale. Un président vivant à l'étranger peut relever de règles spécifiques de sécurité sociale.

- Erreur 7 : sous-estimer les délais bancaires. Les non-résidents rencontrent souvent plus de contrôles documentaires à l'ouverture du compte.

- Erreur 8 : confondre expatriation et non-résidence fiscale. Vivre hors de France ne suffit pas toujours si vos intérêts économiques restent en France.

- Erreur 9 : ne pas documenter les décisions de gestion. Les procès-verbaux, contrats et preuves de décision sont précieux en cas de contrôle.

- Erreur 10 : copier une stratégie vue sur internet. Une structure pertinente dépend du pays de résidence, de l'activité et des flux réels.

Bonnes pratiques

- Bonne pratique 1 : déterminer votre résidence fiscale avant la création. C'est le point de départ de toute stratégie fiable.

- Bonne pratique 2 : étudier la convention fiscale entre la France et votre pays de résidence. Elle précise les droits d'imposition et limite les doubles impositions.

- Bonne pratique 3 : choisir un siège social cohérent. La domiciliation doit correspondre à votre activité et à votre organisation.

- Bonne pratique 4 : préparer un dossier bancaire solide. Présentez votre activité, vos clients, vos flux, votre pays de résidence et l'origine des fonds.

- Bonne pratique 5 : tenir une comptabilité rigoureuse et dématérialisée. La distance impose plus d'organisation, pas moins.

- Bonne pratique 6 : vérifier la TVA avant d'émettre les premières factures. Les erreurs de TVA internationale coûtent cher.

- Bonne pratique 7 : arbitrer rémunération et dividendes avec un calcul complet. Intégrez impôt français, impôt étranger, retenue à la source et protection sociale.

- Bonne pratique 8 : conserver les preuves de résidence fiscale. Bail, factures, certificat de résidence fiscale, déclarations locales et justificatifs bancaires sont utiles.

- Bonne pratique 9 : prévoir un accompagnement comptable habitué aux non-résidents. Une SASU internationale demande des réflexes spécifiques.

- Bonne pratique 10 : réviser la situation chaque année. Un déménagement, un changement de clients ou une nouvelle rémunération peut modifier l'analyse fiscale.

Exemples concrets

Exemple 1 : consultant français installé au Portugal

Marc vit à Lisbonne depuis deux ans. Il est résident fiscal portugais. Ses clients sont principalement des entreprises françaises. Il souhaite créer une SASU française pour facturer ses missions de conseil en stratégie digitale.

La création de la SASU est possible. Toutefois, Marc travaille physiquement depuis le Portugal. Il doit donc vérifier si son activité crée un risque d'établissement stable au Portugal. Sa rémunération et ses dividendes devront être analysés selon la convention fiscale franco-portugaise et les règles portugaises.

Dans son cas, la SASU peut rester pertinente si ses clients valorisent une structure française et si la situation fiscale est correctement déclarée dans les deux pays.

Exemple 2 : expatriée à Dubaï avec clients français

Claire vit aux Émirats arabes unis. Elle accompagne des entrepreneurs français en marketing. Elle souhaite créer une SASU à Paris pour rassurer ses clients et encaisser ses prestations en euros.

Juridiquement, rien ne l’empêche de créer la société. En revanche, elle devra démontrer clairement sa résidence fiscale hors de France si l'administration l'interroge. Elle devra aussi faire attention au lieu de direction effective et à la réalité de son activité.

Une domiciliation française, un compte professionnel et une comptabilité propre seront indispensables. La distribution de dividendes pourra entraîner une retenue à la source française selon les règles applicables.

Exemple 3 : entrepreneur belge souhaitant vendre en France

Thomas vit en Belgique et veut lancer une activité de vente de logiciels à des clients français. Il envisage une SASU française pour se rapprocher du marché français.

La SASU peut être utile commercialement. Mais si Thomas développe, vend, signe et gère toute l'activité depuis la Belgique, l'administration belge peut considérer qu'une partie de la valeur est créée en Belgique. Il devra analyser la convention fiscale franco-belge et les règles de TVA intracommunautaire.

Exemple 4 : expatrié qui prépare son retour en France

Sophie vit actuellement au Canada mais prévoit de revenir en France dans dix-huit mois. Elle veut commencer à développer son activité auprès de clients français avant son retour.

Créer une SASU française peut être une bonne option stratégique. Elle pourra structurer son activité, bâtir son historique comptable et préparer sa réinstallation. Pendant la période canadienne, elle devra néanmoins déclarer correctement les revenus perçus selon la convention fiscale franco-canadienne.

Exemple 5 : investisseur non-résident dans une activité française

Un investisseur résidant en Suisse crée une SASU française pour exploiter une activité commerciale en France avec un directeur opérationnel local. Dans ce cas, la société a une vraie substance française : siège, activité, clients, moyens et gestion opérationnelle en France.

Le risque de direction effective à l'étranger est plus faible si les décisions opérationnelles se prennent réellement en France. Les dividendes versés à l'associé suisse devront toutefois respecter les règles de retenue à la source et la convention fiscale applicable.

Checklist

- Identifier clairement votre pays de résidence fiscale.

- Vérifier la convention fiscale entre la France et votre pays de résidence.

- Confirmer que votre activité peut être exercée en SASU.

- Vérifier si l'activité est réglementée.

- Choisir un siège social français cohérent.

- Préparer des statuts adaptés à une gestion à distance.

- Anticiper l'ouverture du compte bancaire professionnel.

- Préparer les justificatifs d'identité, de domicile et d'origine des fonds.

- Déterminer le régime de TVA applicable à vos ventes.

- Analyser le risque d'établissement stable à l'étranger.

- Arbitrer entre rémunération, dividendes et mise en réserve.

- Vérifier le régime de sécurité sociale du président.

- Mettre en place une comptabilité dématérialisée.

- Conserver les preuves de résidence fiscale et de lieu de décision.

- Faire réviser la situation en cas de déménagement ou changement d'activité.

FAQ — SASU et non-résidence fiscale

Peut-on créer une SASU en France si l'on vit à l'étranger ?

Oui. Une personne vivant à l'étranger peut créer une SASU française, en être l'associé unique et, dans la plupart des cas, en devenir président. Il faut toutefois respecter les règles fiscales, sociales, bancaires et déclaratives applicables aux non-résidents.

Faut-il être résident fiscal français pour créer une SASU ?

Non. La résidence fiscale française n'est pas une condition de création d'une SASU. Un non-résident fiscal français peut détenir 100 % du capital d'une SASU française.

Une SASU française peut-elle avoir un président non-résident ?

Oui. Le président d'une SASU peut résider hors de France. Cependant, sa rémunération, sa protection sociale et le lieu de direction effective de la société doivent être analysés avec attention.

Où sont imposés les bénéfices d'une SASU créée par un non-résident ?

En principe, une SASU française paie l'impôt sur les sociétés en France. Toutefois, si l'activité ou la direction effective se situe à l'étranger, un autre pays peut revendiquer une imposition partielle ou totale selon sa législation et la convention fiscale applicable.

Les dividendes versés à un non-résident sont-ils imposés en France ?

Les dividendes de source française versés à un non-résident peuvent subir une retenue à la source en France. Le taux peut être réduit par une convention fiscale internationale. Le bénéficiaire doit aussi déclarer ces revenus dans son pays de résidence. Consultez notre article sur la déclaration des dividendes SAS/SASU pour en savoir plus.

Peut-on ouvrir un compte bancaire français pour une SASU si l'on vit à l'étranger ?

Oui, mais l'ouverture peut être plus complexe. Les banques demandent souvent des justificatifs renforcés : identité, domicile étranger, origine des fonds, activité prévue, pays concernés et bénéficiaire effectif.

Une SASU à l'étranger doit-elle facturer la TVA française ?

Cela dépend des clients, du type de prestation ou de bien vendu, et du pays de destination. La TVA internationale obéit à des règles précises. Il faut analyser chaque flux avant d'émettre les factures.

Le président non-résident doit-il payer des cotisations sociales en France ?

Pas toujours. Si le président est rémunéré, le régime social dépend de la situation concrète, du lieu d'exercice, des règlements européens ou des conventions bilatérales. Une analyse spécifique est indispensable.

Une adresse de domiciliation en France suffit-elle pour sécuriser la SASU ?

Non. L'adresse est nécessaire, mais elle ne suffit pas toujours. Les administrations fiscales regardent la réalité : lieu de travail, lieu de décision, clients, moyens humains, contrats et organisation effective.

Vaut-il mieux créer une SASU française ou une société dans le pays de résidence ?

Cela dépend de votre activité. Si vos clients, vos moyens et votre marché sont en France, la SASU peut être pertinente. Si toute l'activité est exercée durablement à l'étranger, une société locale peut parfois être plus adaptée. Notre comparatif SASU vs EURL peut vous aider à choisir.

Un digital nomad peut-il créer une SASU française ?

Oui, mais il doit clarifier sa résidence fiscale. Les digital nomads ont souvent des situations mobiles qui peuvent créer des conflits d'imposition. Il faut documenter le pays de résidence et le lieu réel d'exercice.

Quels documents préparer pour créer une SASU depuis l'étranger ?

Il faut généralement une pièce d'identité, un justificatif de domicile, les statuts, l'attestation de dépôt du capital, le justificatif de siège social, l'annonce légale, la déclaration des bénéficiaires effectifs et parfois des documents traduits ou certifiés. Retrouvez le détail dans notre guide complet de création de SASU 2026.

Conclusion

Créer une SASU à l'étranger en étant non-résident fiscal français est possible et légal. La France permet à un entrepreneur vivant hors du territoire de constituer une SASU, d'en détenir le capital et d'en assurer la présidence. Cette solution peut être très efficace pour développer une activité auprès de clients français, préparer un retour en France, structurer une activité internationale ou bénéficier de la crédibilité d'une société française.

Toutefois, cette possibilité doit être maniée avec précision. La résidence fiscale du dirigeant, la direction effective de la société, l'établissement stable, la TVA, la rémunération, les dividendes et la sécurité sociale doivent être étudiés avant la création. Une SASU internationale bien pensée peut fonctionner durablement. Une SASU créée sans analyse peut générer des coûts fiscaux importants.

La meilleure approche consiste à partir de la réalité : où vivez-vous, où travaillez-vous, où sont vos clients, où se prennent les décisions et où se crée la valeur ? À partir de ces réponses, il devient possible de choisir entre une SASU française, une société locale ou une organisation hybride.

Pour un entrepreneur français expatrié, un indépendant installé à l'étranger ou un dirigeant de TPE souhaitant conserver un ancrage en France, la SASU reste une structure souple, crédible et puissante. Mais sa réussite repose sur une règle simple : aligner le juridique, le fiscal, le social et l'opérationnel.

Contacter un expert-comptable en ligne