Transformer une SASU en SAS avec associés consiste principalement à organiser l'entrée de nouveaux actionnaires, adapter les statuts, réaliser les formalités au guichet unique et anticiper les conséquences fiscales, sociales et juridiques de cette évolution. C'est une étape fréquente dans la vie d'une entreprise qui grandit.

Au départ, beaucoup d'entrepreneurs choisissent la SASU pour lancer leur activité seuls, avec souplesse, simplicité et une protection sociale confortable lorsqu'ils se rémunèrent en tant que président. Puis l'activité se développe, un investisseur arrive, un conjoint rejoint le projet, un salarié clé entre au capital, ou deux entrepreneurs décident de s'associer après une première phase de test.

Dans ce contexte, la société ne change pas réellement de forme juridique au sens strict. La SASU, société par actions simplifiée unipersonnelle, est une SAS qui ne compte qu'un seul associé.

Dès qu'un second associé entre au capital, elle devient automatiquement une SAS pluripersonnelle. Cependant, cette simplicité apparente ne doit pas faire oublier les enjeux : les statuts doivent souvent être modifiés, les pouvoirs du président peuvent être encadrés, les droits financiers et politiques des associés doivent être clarifiés, et les formalités légales doivent être correctement réalisées.

Pour un entrepreneur, l'enjeu n'est donc pas seulement administratif. Il est stratégique. Faire entrer un associé modifie la gouvernance, la répartition des bénéfices, la prise de décision, la fiscalité personnelle des associés, la protection du dirigeant et parfois même l'équilibre économique du projet. Une transformation mal préparée peut provoquer des blocages, des conflits ou des coûts imprévus. À l'inverse, une opération bien structurée peut accélérer le développement de l'entreprise, renforcer ses fonds propres et sécuriser sa croissance.

Dans cet article, nous détaillons la procédure complète pour passer d'une SASU à une SAS, les différentes manières de faire entrer des associés, les conséquences fiscales, l'impact sur le statut social du président, les erreurs à éviter, les bonnes pratiques, des exemples concrets et une checklist finale.

Être accompagné par un expert-comptable en ligne →Comprendre la différence entre SASU et SAS

Avant d'aborder les formalités, il faut bien comprendre la logique juridique. La SASU et la SAS appartiennent à la même famille. La SASU est simplement une SAS constituée par un associé unique. Le « U » signifie « unipersonnelle ». Dès lors qu'il y a au moins deux associés, la société devient une SAS. Pour aller plus loin sur les différences entre les deux formes, consultez notre comparatif SASU ou SAS : quel statut choisir ?

Il ne s'agit donc pas d'une transformation comparable au passage d'une entreprise individuelle en société, d'une SARL en SAS ou d'une SAS en SA. La personnalité morale reste la même. Le numéro SIREN ne change pas. Les contrats en cours continuent. Les dettes, créances, engagements bancaires, baux commerciaux, contrats clients et fournisseurs restent attachés à la même société.

En pratique, le changement résulte de l'entrée d'un ou plusieurs nouveaux associés. Cette entrée peut intervenir de plusieurs façons :

- par cession d'actions de l'associé unique à un nouvel associé ;

- par augmentation de capital réservée à un ou plusieurs nouveaux investisseurs ;

- par apport en nature réalisé par un nouvel associé ;

- par donation ou transmission d'actions ;

- par attribution d'actions à un salarié, un manager ou un partenaire stratégique.

La distinction est importante, car les conséquences financières et fiscales ne sont pas les mêmes. Dans une cession d'actions, l'associé unique vend une partie de ses titres et encaisse personnellement le prix de vente. Dans une augmentation de capital, le nouvel associé verse les fonds à la société, ce qui renforce sa trésorerie et ses capitaux propres. Les deux opérations peuvent d'ailleurs être combinées.

La SAS offre une grande liberté statutaire. C'est sa force, mais aussi son piège. Les associés peuvent organiser les règles de majorité, les droits de vote, les clauses d'agrément, les clauses d'exclusion, les droits préférentiels, les actions de préférence, la nomination du président, les pouvoirs des directeurs généraux et les modalités de répartition des bénéfices. Cette liberté impose une rédaction rigoureuse.

Conseil 💡 : Ne vous contentez pas de remplacer le mot « associé unique » par « associés » dans les statuts. Le passage en SAS doit être l'occasion de repenser la gouvernance, les règles de sortie, la protection du fondateur et les droits économiques de chaque associé.

Pourquoi transformer une SASU en SAS avec associés ?

La transformation d'une SASU en SAS répond rarement à une simple envie administrative. Elle traduit une évolution du projet entrepreneurial. Plusieurs motivations peuvent justifier l'arrivée de nouveaux associés.

Accueillir un investisseur

Lorsqu'une entreprise a besoin de financement pour accélérer sa croissance, elle peut faire entrer un investisseur au capital. Ce dernier apporte des fonds en échange d'actions, pour financer le recrutement, le marketing, le développement technologique, l'achat de matériel, l'ouverture d'un point de vente ou l'expansion commerciale. Dans ce cas, l'augmentation de capital est généralement privilégiée : elle permet d'injecter de l'argent directement dans la société. L'investisseur ne rémunère pas seulement le fondateur ; il finance l'entreprise. En contrepartie, il obtient une participation au capital et parfois des droits spécifiques : droit d'information renforcé, droit de veto sur certaines décisions, clause anti-dilution ou actions de préférence.

S'associer avec un partenaire opérationnel

Un entrepreneur peut aussi souhaiter intégrer un associé actif — un développeur qui rejoint une agence digitale, un chef de cuisine qui entre dans le capital d'un restaurant, ou un commercial expérimenté qui devient associé d'une société de conseil. L'objectif n'est pas seulement financier : il s'agit de fidéliser une compétence essentielle et de partager la création de valeur. Des mécanismes progressifs peuvent être prévus : entrée initiale minoritaire, promesses de cession d'actions, clauses de vesting ou attributions gratuites d'actions.

Préparer une transmission ou une association familiale

Certains dirigeants transforment leur SASU en SAS pour préparer l'entrée d'un enfant, d'un conjoint ou d'un membre de la famille, dans le cadre d'une stratégie patrimoniale ou successorale. Le régime matrimonial, l'origine des fonds utilisés pour acquérir les actions et la valorisation des titres doivent être examinés avec attention. Si vous envisagez de créer une holding patrimoniale pour optimiser cette transmission, cela mérite une étude approfondie.

Renforcer la crédibilité de l'entreprise

Dans certains secteurs, une société portée par plusieurs associés inspire davantage confiance auprès des banques, des partenaires commerciaux ou des donneurs d'ordre. Un capital plus diversifié peut renforcer la solidité apparente de l'entreprise, même si cela ne garantit pas l'obtention d'un financement.

Partager les risques et les décisions

Entreprendre seul offre de la liberté, mais peut aussi créer une charge mentale importante. L'entrée d'un associé permet de partager les décisions, les responsabilités et parfois les garanties personnelles — à condition que les rôles soient clairement définis dès le départ.

Conseil 💡 : Avant de faire entrer un associé, rédigez par écrit les raisons de cette entrée : financement, compétence, développement commercial, transmission, crédibilité, remplacement futur. Cette clarification évite d'intégrer une personne au capital pour de mauvaises raisons.

Transformer une SASU en SAS : est-ce une vraie transformation juridique ?

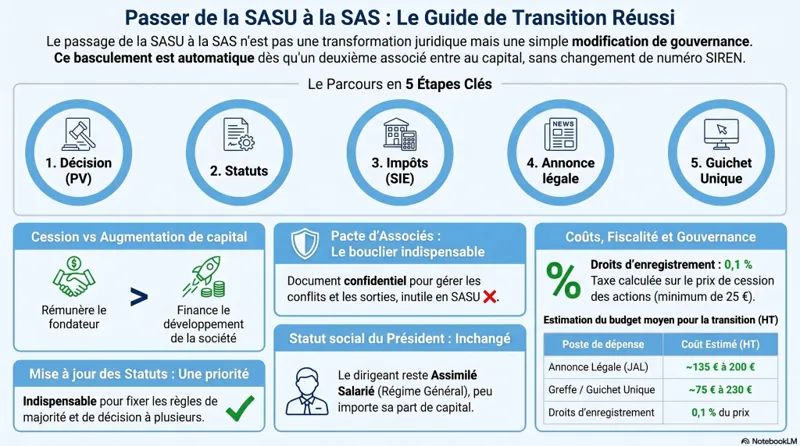

Techniquement, le passage d'une SASU à une SAS n'est pas une transformation de forme sociale. La société reste une société par actions simplifiée et passe simplement d'un fonctionnement unipersonnel à un fonctionnement pluripersonnel. En principe, il n'est pas nécessaire de nommer un commissaire à la transformation. Il n'y a pas création d'une nouvelle personne morale : la société conserve ses contrats, son historique fiscal, ses comptes bancaires, ses salariés et ses autorisations administratives.

Cependant, le changement doit être déclaré lorsque les informations figurant au registre du commerce et des sociétés sont modifiées. Il faut distinguer deux choses :

- l'entrée juridique du nouvel associé, par cession d'actions ou augmentation de capital ;

- l'adaptation des statuts et des règles de gouvernance à la pluralité d'associés.

En pratique, le passage en SAS implique presque toujours une modification statutaire. Même si l'arrivée d'un associé par cession d'actions ne modifie pas toujours le capital social, elle rend souvent indispensable la mise à jour des clauses relatives aux décisions collectives, aux droits des associés, aux transferts d'actions et aux pouvoirs du dirigeant.

Les principales méthodes pour faire entrer des associés dans une SASU

La cession d'actions

La cession d'actions est la méthode la plus directe. L'associé unique cède une partie de ses actions à une ou plusieurs personnes. Le capital social reste inchangé ; seule la répartition des actions évolue. Cette solution est simple et rapide, et permet au fondateur de monétiser une partie de la valeur déjà créée. Elle n'apporte cependant pas de trésorerie nouvelle à la société.

Sur le plan fiscal, la cession d'actions entraîne des droits d'enregistrement et peut générer une plus-value imposable pour le cédant. Le prix doit être cohérent avec la valeur réelle de la société.

L'augmentation de capital

L'augmentation de capital consiste à créer de nouvelles actions souscrites par le ou les nouveaux associés. Les fonds sont versés à la société, qui renforce ainsi sa trésorerie. Cette option est particulièrement adaptée lorsque la société a besoin de financer son développement. Elle nécessite une décision de l'associé unique, la modification des statuts, le dépôt des fonds, éventuellement un rapport du commissaire aux apports en cas d'apport en nature, puis des formalités au guichet unique.

La prime d'émission joue souvent un rôle essentiel : elle permet de tenir compte de la valeur réelle de la société au-delà du montant nominal des actions. Sans prime d'émission, un investisseur pourrait obtenir une part trop importante du capital pour un apport relativement faible.

L'apport en nature

Un nouvel associé peut entrer au capital en apportant un bien autre qu'une somme d'argent : matériel, fonds de commerce, brevet, logiciel, clientèle, marque ou titres d'une autre société. Cette opération exige une vigilance particulière car la valeur du bien apporté doit être justifiée. Dans de nombreux cas, la désignation d'un commissaire aux apports est nécessaire pour protéger les associés et la société contre une évaluation erronée.

La donation ou transmission d'actions

L'associé unique peut transmettre une partie de ses actions par donation, solution surtout utilisée dans un cadre familial. Elle nécessite une analyse patrimoniale approfondie avec un notaire et un expert-comptable, portant notamment sur les droits de donation, les abattements applicables, la valorisation des titres et les dispositifs de transmission d'entreprise disponibles.

Les mécanismes progressifs d'entrée au capital

Dans certaines situations, il est préférable d'organiser une entrée progressive plutôt qu'immédiate, notamment lorsqu'un futur associé doit encore prouver son implication. Plusieurs outils peuvent être envisagés : promesse de cession d'actions, bons de souscription d'actions, actions gratuites sous conditions, clause de vesting dans un pacte d'associés, ou augmentation de capital en plusieurs étapes.

Conseil 💡 : Pour un associé opérationnel, prévoyez souvent une logique d'acquisition progressive des droits. Le capital doit récompenser une contribution durable, pas seulement une promesse d'implication.

La procédure étape par étape pour passer d'une SASU à une SAS

Étape 1 : analyser les statuts existants

La première étape consiste à relire les statuts actuels de la SASU pour identifier les clauses qui ne sont plus adaptées à la présence de plusieurs associés. Les statuts de SASU très courts peuvent fonctionner tant qu'il n'y a qu'un associé unique, mais devenir insuffisants dès l'arrivée d'un deuxième actionnaire. Les points à examiner sont notamment : la rédaction de l'objet social, le montant et la division du capital, les modalités de cession des actions, les clauses d'agrément, les droits de vote, les règles de convocation des assemblées, les quorums et majorités, les pouvoirs du président, la possibilité de nommer un directeur général, les règles de distribution des dividendes, et les modalités de règlement des conflits.

Étape 2 : choisir le mode d'entrée des nouveaux associés

Le choix entre cession d'actions, augmentation de capital, apport en nature, donation ou combinaison de plusieurs opérations dépend de l'objectif recherché. Si le fondateur veut récupérer personnellement une partie de la valeur créée, la cession d'actions est adaptée. Si l'entreprise a besoin de trésorerie, l'augmentation de capital est préférable. Il faut aussi mesurer l'impact sur la répartition du capital : la différence entre 51 %, 50 %, 34 %, 25 % ou 10 % peut être décisive selon les règles de majorité prévues dans les statuts.

Étape 3 : valoriser la société

La valorisation détermine le prix des actions cédées ou les conditions d'entrée des nouveaux associés. Les approches les plus fréquentes sont la méthode patrimoniale (basée sur l'actif net), la méthode de rentabilité (basée sur les résultats futurs), la méthode des multiples (basée sur des comparables sectoriels), la méthode des flux de trésorerie actualisés, ou une approche mixte. Pour une TPE, il est souvent pertinent de rester pragmatique : une valorisation doit être compréhensible, justifiable et cohérente avec les comptes.

Étape 4 : rédiger les actes juridiques

Les actes dépendent de l'opération choisie. Pour une cession d'actions, il faut rédiger un acte mentionnant l'identité du cédant et du cessionnaire, le nombre d'actions cédées, le prix, les garanties éventuelles et les modalités de paiement. Pour une augmentation de capital, il faut rédiger une décision de l'associé unique, un bulletin de souscription, un certificat de dépôt des fonds et des statuts mis à jour. Il est aussi fortement recommandé de rédiger un pacte d'associés qui, contrairement aux statuts, reste confidentiel et permet d'organiser les clauses de sortie, les droits de préemption, les engagements de présence et les modalités de résolution des désaccords.

Étape 5 : modifier les statuts

Les statuts doivent refléter la nouvelle situation pluripersonnelle. Les clauses à actualiser portent généralement sur la répartition du capital, les modalités de transmission des actions, les clauses d'agrément ou de préemption, le fonctionnement des assemblées, les majorités requises, les pouvoirs du président, la nomination éventuelle d'un directeur général, les droits particuliers attachés à certaines actions et les conditions de distribution des dividendes.

Étape 6 : enregistrer les actes si nécessaire

Les cessions d'actions de SAS doivent être enregistrées auprès de l'administration fiscale. Elles supportent en principe un droit d'enregistrement de 0,1 % du prix de cession. Lorsque la société est à prépondérance immobilière, le régime peut être différent. Il convient de vérifier la nature exacte de l'acte et les règles applicables à la date de l'opération.

Étape 7 : publier une annonce légale si les statuts sont modifiés

Lorsque le passage en SAS entraîne une modification des informations publiées (augmentation de capital, changement de dénomination, modification du président, nomination d'un directeur général, refonte statutaire), une annonce légale doit être publiée dans un support habilité du département du siège social.

Étape 8 : déposer le dossier sur le guichet unique

Les formalités de modification des entreprises se réalisent via le guichet unique électronique. Le dossier peut comprendre les statuts mis à jour et certifiés conformes, le procès-verbal de décision, l'attestation de parution de l'annonce légale, les justificatifs relatifs aux dirigeants, le certificat de dépôt des fonds en cas d'augmentation de capital en numéraire, le rapport du commissaire aux apports si nécessaire, et les formulaires demandés par la plateforme.

Conseil 💡 : Anticipez les délais. Entre la négociation, la valorisation, la rédaction des actes, le dépôt des fonds, la publication et la validation du dossier, une opération bien faite peut prendre plusieurs semaines.

Faut-il obligatoirement modifier les statuts ?

Dans la plupart des cas, oui. Des statuts de SASU prévoient souvent que « l'associé unique prend seul toutes les décisions ». Cette phrase devient inadaptée dès qu'il existe plusieurs associés. Les statuts doivent notamment déterminer quelles décisions relèvent du président et quelles décisions relèvent des associés. Dans une SAS, les associés doivent au minimum intervenir pour : l'approbation des comptes, l'affectation du résultat, la modification du capital, la fusion, la dissolution, la transformation et la nomination éventuelle des commissaires aux comptes. La SAS permet d'aller plus loin en encadrant des opérations comme les emprunts au-delà d'un seuil, les investissements importants, les acquisitions de fonds, la signature de baux commerciaux, la rémunération du président ou la distribution exceptionnelle de dividendes.

Le pacte d'associés : indispensable lors du passage en SAS

Le pacte d'associés n'est pas obligatoire, mais il devient presque indispensable dès l'entrée d'un nouvel associé. Un bon pacte répond à des questions concrètes :

- Que se passe-t-il si un associé veut vendre ses actions ?

- Les autres associés ont-ils une priorité pour racheter ?

- Un associé minoritaire peut-il être entraîné dans une vente globale ?

- Que se passe-t-il si un associé opérationnel quitte l'entreprise ?

- Comment valoriser les titres en cas de départ ?

- Comment éviter un blocage à 50/50 ?

- Comment résoudre un conflit persistant ?

Le pacte est particulièrement utile pour prévoir les clauses de sortie : préemption, agrément, sortie conjointe, entraînement, et clauses de good leaver / bad leaver pour les associés opérationnels.

Conseil 💡 : Le pacte d'associés doit être signé avant ou le jour de l'entrée au capital. Une fois l'associé entré, il peut refuser de signer des clauses contraignantes.

Prendre rendez-vous avec un expert-comptable en ligne →Conséquences fiscales du passage de SASU à SAS

Pas d'imposition automatique de la société

Le passage d'une SASU à une SAS n'entraîne pas, en lui-même, une cessation d'activité ni une imposition immédiate des bénéfices. La société conserve sa personnalité morale et son régime fiscal reste en principe le même. Si la SASU était soumise à l'impôt sur les sociétés, la SAS y reste soumise. Les déficits reportables, les amortissements, les provisions et les engagements fiscaux demeurent.

Attention au régime de l'impôt sur le revenu

Certaines SASU peuvent avoir opté temporairement pour l'impôt sur le revenu. L'entrée de nouveaux associés peut remettre en cause certaines conditions ou modifier l'intérêt de l'option. En SAS à plusieurs associés, l'imposition à l'IR signifie que les résultats sont imposés directement entre les mains des associés, proportionnellement à leurs droits, même si les bénéfices ne sont pas distribués. Cette situation doit être parfaitement comprise avant l'opération.

Droits d'enregistrement sur la cession d'actions

Les cessions d'actions de SAS supportent en principe un droit d'enregistrement de 0,1 % du prix de cession. Ce taux peut sembler faible, mais la fiscalité de la plus-value du cédant doit également être anticipée.

Imposition de la plus-value du fondateur

Si l'associé unique vend une partie de ses titres à un prix supérieur à leur valeur d'acquisition, il réalise une plus-value mobilière. Cette plus-value est généralement imposée selon le prélèvement forfaitaire unique (flat tax) au taux global de 30 %, comprenant l'impôt sur le revenu et les prélèvements sociaux. Dans certains cas, l'option pour le barème progressif peut être envisagée. La fiscalité dépend de nombreux éléments (date d'acquisition des titres, prix de souscription, prix de cession, situation fiscale du cédant) : une simulation s'impose avant de fixer l'opération.

Fiscalité de l'augmentation de capital

Lors d'une augmentation de capital en numéraire, les fonds sont versés à la société. Le fondateur ne réalise pas de plus-value personnelle puisqu'il ne vend pas ses titres, mais subit une dilution : sa part relative dans le capital diminue. Fiscalement, l'augmentation de capital est souvent plus neutre pour le fondateur qu'une cession, mais la prime d'émission doit être justifiée.

Dividendes en SAS : fiscalité des associés

Une fois la société devenue SAS, les bénéfices distribués aux associés prennent la forme de dividendes. Pour les personnes physiques, les dividendes sont généralement soumis au prélèvement forfaitaire unique de 30 %, sauf option pour le barème progressif de l'impôt sur le revenu (qui permet un abattement de 40 % sur les dividendes éligibles). Contrairement aux dividendes versés à certains gérants majoritaires de SARL, les dividendes perçus par un président de SAS ne sont pas soumis aux cotisations sociales des travailleurs non salariés. Pour en savoir plus, consultez notre article sur les cotisations sociales sur les dividendes.

Attention toutefois : les dividendes ne génèrent pas de droits à la retraite, ni d'indemnités journalières, ni de protection chômage. Ne confondez pas optimisation fiscale et absence de protection sociale.

Impact sur le statut social du président lors du passage en SAS

Le président de SAS reste assimilé salarié

Le passage de SASU à SAS ne modifie pas automatiquement le statut social du président. Le président rémunéré reste assimilé salarié, relevant du régime général de la sécurité sociale pour la maladie, la maternité, la retraite de base, la retraite complémentaire et la prévoyance obligatoire — mais sans assurance chômage au titre de son mandat social.

L'arrivée d'associés ne transforme pas le président en travailleur non salarié

En SAS, le président rémunéré reste assimilé salarié, qu'il soit associé majoritaire, minoritaire ou non associé. La détention du capital n'entraîne pas un basculement vers le régime des indépendants. Un fondateur qui détenait 100 % des actions en SASU et qui passe à 60 %, 50 % ou 30 % en SAS conserve le même régime social s'il reste président rémunéré. C'est une différence fondamentale avec la SARL, où le statut social dépend du caractère majoritaire ou minoritaire de la gérance.

Le niveau de cotisations sociales

La rémunération du président de SAS supporte des cotisations sociales généralement plus élevées que celles d'un travailleur non salarié, mais elle ouvre une protection plus complète. Pour obtenir 1 € net, le coût total pour la société est souvent autour de 1,7 à 1,9 €. Il faut donc raisonner en coût global pour l'entreprise, et non seulement en net perçu.

Protection chômage du dirigeant

Le président de SAS ne bénéficie pas automatiquement de l'assurance chômage au titre de son mandat social. Un cumul mandat social et contrat de travail peut parfois ouvrir des droits, mais seulement si les conditions sont strictement réunies : fonctions techniques réelles, rémunération distincte et lien de subordination effectif. Des assurances privées perte d’emploi du dirigeant peuvent être envisagées comme alternative.

Conseil 💡 : Avant l'entrée d'associés, simulez la rémunération du président en coût complet : net souhaité, cotisations, impôt personnel, dividendes éventuels, retraite et prévoyance. Une association réussie repose aussi sur une rémunération claire du dirigeant opérationnel.

Conséquences comptables de la transformation en SAS

Sur le plan comptable, le passage de SASU à SAS ne bouleverse pas les obligations de base. La société doit continuer à tenir une comptabilité régulière, établir ses comptes annuels et les déposer selon les règles applicables. En revanche, l'entrée d'associés peut complexifier certains suivis : comptabilisation des apports, de la prime d'émission, des frais d'augmentation de capital, et suivi des comptes courants d'associés.

La présence de plusieurs associés renforce aussi l'importance de l'information financière. Les conventions entre la société et ses dirigeants ou associés (conventions réglementées) doivent faire l'objet d'une attention particulière et d'une procédure spécifique.

Conséquences sur la gouvernance et le pouvoir du fondateur

L'un des principaux changements lors du passage de SASU à SAS concerne le pouvoir. En SASU, l'associé unique décide seul. En SAS, les décisions doivent être partagées selon les règles définies. Le fondateur doit se poser plusieurs questions avant de faire entrer un associé :

- Souhaite-t-il conserver le contrôle majoritaire ?

- Quelles décisions accepte-t-il de partager ?

- Quels sujets doivent nécessiter un accord unanime ?

- Comment éviter un blocage si deux associés détiennent chacun 50 % ?

- Comment protéger les minoritaires sans paralyser la gestion ?

Il faut distinguer les décisions ordinaires, laissées au dirigeant (signature des contrats clients, recrutements dans une limite budgétaire, gestion courante), et les décisions stratégiques soumises à l'accord des associés (emprunt supérieur à un seuil, acquisition, cession d'actifs, modification de la rémunération du dirigeant).

Cas particulier : passage de 100 % à 50/50

L'association à parts égales séduit beaucoup d'entrepreneurs, mais elle peut devenir dangereuse sans mécanismes de déblocage. Une SAS à 50/50 doit prévoir : voix prépondérante du président sur certains sujets, médiateur, clause d'arbitrage, clause de buy or sell ou promesse croisée de rachat. L'objectif n'est pas de créer de la méfiance, mais d'éviter qu'un conflit humain ne détruise l'entreprise.

Cas particulier : entrée d'un conjoint ou partenaire de vie

Faire entrer son conjoint au capital doit être réfléchi. Les conséquences patrimoniales peuvent être importantes en cas de séparation ou de décès. Le régime matrimonial, l'origine des fonds utilisés pour acquérir les actions et la valorisation des titres doivent être examinés. Il faut également distinguer le statut d'associé, le statut de mandataire social et le statut éventuel de salarié.

Cas particulier : entrée d'un salarié au capital

L'entrée d'un salarié au capital est un excellent outil de fidélisation, à condition d'être bien encadrée. Sans clause spécifique dans le pacte d'associés, l'ancien salarié peut conserver ses actions et rester associé même après avoir quitté la société. Le pacte doit prévoir une obligation de revente en cas de départ, une formule de valorisation, ainsi que des clauses de confidentialité et de non-concurrence.

Erreurs courantes à éviter lors du passage de SASU à SAS

- Croire que le passage de SASU à SAS ne nécessite aucune formalité. L'entrée de nouveaux associés implique souvent des actes juridiques, une mise à jour des statuts, un enregistrement fiscal et un dépôt au guichet unique.

- Faire entrer un associé sans pacte d'associés. Les statuts ne suffisent pas à gérer les conflits, les départs ou les cessions de titres.

- Négliger la valorisation des actions. Un prix mal fixé peut provoquer un redressement fiscal ou une dilution injustifiée du fondateur.

- Choisir une répartition 50/50 sans mécanisme de déblocage. L'égalité parfaite peut devenir une impasse.

- Oublier l'impact fiscal de la cession d'actions. Le fondateur qui vend une partie de ses titres peut réaliser une plus-value imposable : simulez la fiscalité avant de signer.

- Confondre rémunération et dividendes. Les dividendes peuvent être fiscalement attractifs, mais ils ne financent pas la protection sociale du dirigeant.

- Utiliser des statuts standards inadaptés. La SAS offre une grande liberté : des statuts copiés sans réflexion peuvent créer des vides juridiques.

- Faire entrer un associé opérationnel trop vite et trop fortement. Une entrée progressive protège l'entreprise en cas de départ anticipé.

- Oublier les conventions réglementées. Les relations financières entre la société et ses dirigeants ou associés doivent être suivies et documentées.

- Ne pas informer l'expert-comptable assez tôt. L'opération a des conséquences comptables, fiscales, sociales et juridiques qui doivent être préparées avant la signature.

Bonnes pratiques pour réussir le passage de SASU à SAS

- Définir l'objectif de l'association. Financement, compétence, transmission, fidélisation ou croissance : l'objectif détermine le montage juridique adapté.

- Réaliser une valorisation documentée. Même simple, une valorisation doit reposer sur des éléments concrets : comptes, prévisionnel, rentabilité, actifs, contrats, perspectives.

- Adapter les statuts à une vraie gouvernance pluripersonnelle. Les règles de convocation, de majorité, de transfert d'actions et de pouvoir doivent être claires.

- Signer un pacte d'associés complet. Il doit prévoir les sorties, les conflits, les engagements, la confidentialité, les clauses de rachat et les décisions sensibles.

- Anticiper le statut social du président. Arbitrer entre salaire, dividendes et protection sociale.

- Protéger la trésorerie de l'entreprise. Si la société a besoin de fonds, privilégier une augmentation de capital plutôt qu'une cession purement personnelle.

- Prévoir une clause d'agrément et de préemption. Ces clauses évitent l'arrivée d'un tiers indésirable au capital.

- Organiser les droits d'information. Les associés doivent recevoir une information financière adaptée, sans créer une lourdeur administrative excessive.

- Encadrer les associés actifs. Rôle opérationnel, rémunération, objectifs, départ, non-concurrence et restitution des titres doivent être prévus.

- Faire relire l'ensemble par un professionnel. L'accompagnement d'un expert-comptable et d'un avocat sécurise la démarche.

Conseils de SOCIC

Chez SOCIC, l'expérience montre que la réussite d'un passage de SASU à SAS dépend moins de la formalité elle-même que de la qualité de la préparation. Le document le plus important n'est pas toujours celui que l'on dépose au greffe. C'est souvent celui que les associés signent entre eux pour prévoir l'avenir.

Le premier conseil consiste à ne jamais faire entrer un associé uniquement parce que l'on s'entend bien avec lui. L'affinité est précieuse, mais elle ne remplace pas une vision commune, des compétences complémentaires et une répartition claire des responsabilités. Une association réussie repose sur trois piliers : contribution, confiance et cadre juridique.

Le deuxième conseil consiste à chiffrer l'opération : combien vaut la société ? Combien le nouvel associé apporte-t-il ? L'argent va-t-il au fondateur ou à la société ? Quelle part du capital reçoit-il ? Quel sera l'impact sur les dividendes futurs ? Ces questions doivent être traitées avant la signature.

Le troisième conseil consiste à protéger le fondateur sans décourager les nouveaux associés. Le bon équilibre consiste à laisser au dirigeant la gestion courante tout en encadrant les décisions exceptionnelles.

Enfin, SOCIC recommande de prévoir une revue annuelle de la gouvernance : les statuts et le pacte doivent rester adaptés à la taille de l'entreprise, à son chiffre d'affaires, à ses financements et à ses ambitions. Si vous envisagez de créer une holding pour optimiser la structure du groupe à terme, c'est également le bon moment pour l'anticiper.

Exemples concrets

Exemple 1 : une SASU de conseil fait entrer un associé commercial

Julie a créé une SASU de conseil en stratégie digitale. Après deux ans, elle réalise 180 000 euros de chiffre d'affaires et souhaite accélérer le développement commercial. Elle propose à Marc, ancien directeur commercial, d'entrer au capital. La solution retenue consiste à lui céder 10 % immédiatement, puis à prévoir une promesse de cession complémentaire de 15 % si certains objectifs sont atteints sur deux ans. Un pacte d'associés prévoit également une obligation de revente partielle si Marc quitte la société avant trois ans. Julie conserve la majorité et Marc bénéficie d'un vrai intéressement à la croissance.

Exemple 2 : une SASU e-commerce accueille un investisseur

Karim exploite une boutique e-commerce en SASU. L'activité se développe rapidement, mais il manque de trésorerie pour financer le stock et la publicité. Un investisseur propose d'apporter 100 000 euros contre 25 % du capital. L'augmentation de capital est finalement retenue, avec une prime d'émission tenant compte de la valeur de la société. Après l'opération, la SAS dispose des fonds nécessaires pour financer sa croissance. Karim conserve 75 % du capital. Le pacte prévoit un droit d'information trimestriel pour l'investisseur et son accord préalable pour certains investissements.

Exemple 3 : une SASU familiale prépare une transmission

Hélène dirige une SASU de services aux entreprises. Son fils travaille dans l'entreprise depuis plusieurs années. Elle organise une donation partielle d'actions avec accompagnement notarial, puis prévoit une montée progressive. Les statuts sont modifiés pour organiser les décisions collectives. Un pacte familial encadre les règles de cession et de gouvernance. Cette démarche permet de transmettre sans désorganiser l'entreprise : Hélène conserve la présidence pendant une période transitoire, tandis que son fils prend progressivement des responsabilités.

Exemple 4 : deux associés à 50/50 évitent le blocage

Antoine a lancé seul une SASU de production audiovisuelle. Il veut s'associer avec Clara, réalisatrice et partenaire de longue date, chacun détenant 50 % du capital. Ils maintiennent le 50/50 mais ajoutent plusieurs mécanismes : médiation obligatoire en cas de désaccord, voix prépondérante sur les décisions opérationnelles courantes pour le président, unanimité seulement pour les décisions stratégiques majeures et clause de sortie organisée si le désaccord persiste plus de six mois. Leur association reste égalitaire, mais elle n'est pas naïve.

Faire accompagner mon passage en SAS par un expert-comptable →Checklist finale pour transformer une SASU en SAS

- Vérifier les statuts actuels de la SASU.

- Identifier les clauses incompatibles avec plusieurs associés.

- Déterminer le mode d'entrée : cession, augmentation de capital, apport, donation ou combinaison.

- Valoriser la société avec une méthode cohérente.

- Simuler la fiscalité du fondateur en cas de cession d'actions.

- Simuler l'impact de la dilution en cas d'augmentation de capital.

- Prévoir une prime d'émission si la valeur réelle dépasse la valeur nominale.

- Rédiger l'acte de cession ou les décisions d'augmentation de capital.

- Modifier les statuts pour organiser la gouvernance de la SAS.

- Prévoir les règles de convocation, quorum et majorité.

- Ajouter des clauses d'agrément, de préemption et éventuellement d'exclusion.

- Rédiger un pacte d'associés avant l'entrée effective au capital.

- Encadrer les associés opérationnels et les conditions de départ.

- Vérifier les conséquences sociales pour le président et les dirigeants.

- Définir une politique de rémunération et de dividendes.

- Enregistrer les actes fiscaux lorsque c'est nécessaire.

- Publier une annonce légale si les modifications l'exigent.

- Déposer le dossier de modification sur le guichet unique.

- Mettre à jour le registre des mouvements de titres et les comptes d'actionnaires.

- Informer la banque, l'expert-comptable et les partenaires concernés si nécessaire.

FAQ — Transformer une SASU en SAS avec associés

Transformer une SASU en SAS est-il obligatoire dès l'entrée d'un deuxième associé ?

Oui, dès qu'une SASU compte au moins deux associés, elle devient une SAS. Il ne s'agit pas d'une transformation de forme sociale au sens strict, mais la société passe d'un fonctionnement unipersonnel à un fonctionnement pluripersonnel. Les statuts doivent généralement être adaptés en conséquence.

Le numéro SIREN change-t-il lors du passage de SASU à SAS ?

Non. La société conserve sa personnalité morale, son numéro SIREN, ses contrats, ses dettes, ses créances et son historique. Seules les informations juridiques modifiées doivent être déclarées au guichet unique.

Faut-il créer une nouvelle société pour passer de SASU à SAS ?

Non. Il suffit de faire entrer un ou plusieurs associés dans la société existante, par cession d'actions, augmentation de capital, apport ou autre opération juridique adaptée. Créer une nouvelle société serait généralement inutile et plus lourd administrativement.

Quelle est la différence entre cession d'actions et augmentation de capital ?

Dans une cession d'actions, le fondateur vend une partie de ses titres et encaisse personnellement le prix. Dans une augmentation de capital, le nouvel associé apporte de l'argent à la société, qui renforce sa trésorerie. La cession rémunère le cédant ; l'augmentation finance l'entreprise. Les deux opérations peuvent être combinées.

Le président de SASU change-t-il de statut social en devenant président de SAS ?

Non. Le président rémunéré reste assimilé salarié, qu'il dirige une SASU ou une SAS, et quelle que soit sa participation au capital. Il ne devient pas travailleur non salarié du seul fait de l'arrivée d'associés.

Les dividendes de SAS sont-ils soumis aux cotisations sociales ?

En principe, les dividendes versés à des associés personnes physiques de SAS ne sont pas soumis aux cotisations sociales comme ceux de certains gérants majoritaires de SARL. Ils supportent généralement la flat tax de 30 %, sauf option pour le barème progressif. Ils ne créent toutefois pas de droits sociaux.

Un pacte d'associés est-il obligatoire ?

Non, mais il est fortement recommandé. Le pacte permet d'organiser les sorties, les conflits, les droits de préemption, les engagements de présence, les clauses de rachat et la gouvernance confidentielle entre associés.

Peut-on rester majoritaire après l'entrée d'un investisseur ?

Oui. Tout dépend de la valorisation de la société, du montant investi et du pourcentage accordé. Une augmentation de capital avec prime d'émission permet souvent de faire entrer un investisseur sans diluer excessivement le fondateur.

Faut-il un commissaire aux apports pour passer en SAS ?

Pas pour le simple passage de SASU à SAS. En revanche, si un nouvel associé réalise un apport en nature, un commissaire aux apports peut être nécessaire selon la nature et la valeur des biens apportés, sauf cas de dispense prévus par les textes.

Peut-on faire entrer un salarié au capital d'une SAS ?

Oui. C'est possible par cession d'actions, augmentation de capital ou mécanismes spécifiques. Il faut toutefois encadrer son départ éventuel, la valorisation des titres, les clauses de confidentialité et le risque fiscal si les actions sont attribuées à un prix préférentiel.

Combien coûte le passage de SASU à SAS ?

Le coût dépend de l'opération. Il peut inclure les honoraires de rédaction juridique, les frais d'annonce légale, les frais de guichet unique, les droits d'enregistrement en cas de cession d'actions, les éventuels honoraires de commissaire aux apports et l'accompagnement comptable ou fiscal.

Peut-on transformer une SASU en SAS sans augmenter le capital ?

Oui. Une simple cession d'une partie des actions de l'associé unique à un nouvel associé suffit à rendre la société pluripersonnelle. Le capital social reste alors inchangé, mais les statuts doivent souvent être adaptés pour organiser le fonctionnement collectif.

Conclusion

Transformer une SASU en SAS avec associés est une opération courante, mais elle mérite une véritable préparation. Juridiquement, la société ne change pas de nature : une SASU est déjà une SAS à associé unique. Si vous souhaitez d'abord maîtriser toutes les spécificités de la SASU avant d'envisager cette transformation, notre guide complet de la SASU vous donnera une vision d'ensemble des mécanismes fiscaux, sociaux et stratégiques à connaître.

La première décision consiste à choisir le bon mode d'entrée — cession d'actions ou augmentation de capital — selon que l'objectif est de rémunérer le fondateur ou de financer l'entreprise. La deuxième priorité consiste à revoir les statuts et à rédiger un pacte d'associés solide. Sur le plan fiscal, une cession d'actions peut générer une plus-value imposable pour le fondateur, tandis qu'une augmentation de capital renforce la société mais dilue les associés existants : ces effets doivent être simulés avant l'opération. Sur le plan social, le président rémunéré conserve son statut d'assimilé salarié indépendamment de la part de capital détenue.

La réussite d'un passage de SASU à SAS repose sur une idée simple : ne pas traiter l'opération comme une formalité, mais comme une étape stratégique de croissance. Bien préparée, l'entrée d'associés apporte des moyens, des compétences, du réseau et de la crédibilité. Mal encadrée, elle peut créer des blocages durables.

Contacter un expert-comptableen ligne →