Micro-entreprise vs Entreprise Individuelle (EI) : comprendre la différence avant de basculer

Point clé : la « micro-entreprise » n'est pas un statut juridique différent de l'entreprise individuelle.

C'est une entreprise individuelle (EI) qui bénéficie d'un régime fiscal et social simplifié (micro-fiscal + micro-social). « Passer de micro-entreprise à EI », signifie donc en pratique :

- sortir du régime micro pour passer au régime réel (réel simplifié ou réel normal),

- et éventuellement devenir assujetti à la TVA,

- et éventuellement opter pour l'IS (option possible pour l'EI depuis 2022).

👉 Pour aller plus loin sur les fondamentaux, consultez notre guide complet : entreprise individuelle ou micro-entreprise, comment choisir.

Prendre contact avec expert-comptable en ligne →

1. Pourquoi sortir du régime micro-entreprise ?

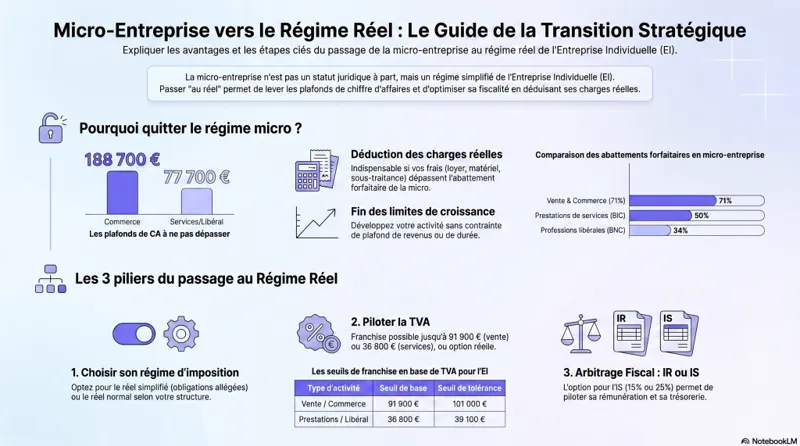

1.1. Les limites de la micro-entreprise (montants à jour)

La micro-entreprise est idéale pour démarrer, mais elle présente des limites structurantes. Pour mieux les anticiper, consultez notre article dédié aux plafonds de la micro-entreprise.

Plafonds de chiffre d'affaires (régime micro – seuils en vigueur) :

- 188 700 € : activités de vente / commerce / hébergement

- 77 700 € : prestations de services (BIC) et professions libérales (BNC)

Abattement forfaitaire (pas de frais réels déductibles) :

- 71 % (vente / hébergement)

- 50 % (services BIC)

- 34 % (BNC)

En micro-entreprise, aucune déduction des charges réelles n'est possible : loyer, véhicule, sous-traitance, logiciels, matériel, amortissements… tout est censé être couvert par l'abattement forfaitaire, même si ce n'est pas le cas.

✅ En clair : dès que vos charges réelles dépassent l'abattement théorique, le régime réel devient souvent plus intéressant.

1.2. Les avantages de l'entreprise individuelle au régime réel

L'entreprise individuelle au réel offre une bien plus grande marge de manœuvre :

- Plus de plafonds micro : vous pouvez développer votre CA sans sortir du régime en urgence.

- Déduction des charges réelles : vous êtes imposé sur votre bénéfice réel (recettes – dépenses).

- Amortissements : possibilité d'amortir certains investissements (ordinateur, véhicule pro, matériel…).

- Gestion de la TVA plus stratégique : franchise en base possible si vous restez sous les seuils, ou TVA au réel pour récupérer la TVA sur vos achats.

- Option pour l'IS possible (EI à l'IS) : levier d'optimisation selon votre situation.

Retrouvez tous les détails dans notre guide complet sur l'entreprise individuelle 2026.

Vous hésitez entre micro et EI au réel ? Nos experts-comptables vous accompagnent pour choisir le régime le plus adapté à votre situation et sécuriser la transition.

Contacter un expert-comptable en ligne →2. Les étapes pour passer de micro à EI au réel

2.1. Étape 1 — Sortir du régime micro (sans forcément fermer l'entreprise)

Dans la plupart des cas, il n'est pas nécessaire de procéder à une cessation et une recréation. Trois scénarios sont possibles :

- Dépassement des seuils : vous basculez automatiquement (avec des règles spécifiques selon le niveau et la durée du dépassement).

- Option volontaire pour le régime réel : vous demandez à passer au réel — souvent le choix le plus propre si vous anticipez.

- Changement profond (activité, stratégie) : parfois, on ferme et on recrée, mais cela se justifie au cas par cas.

📌 Concrètement, la sortie du micro se gère surtout avec :

- le SIE (Service des Impôts des Entreprises) pour le régime fiscal et la TVA,

- l'URSSAF pour le volet social,

- et parfois le Guichet unique INPI si vous modifiez des informations d'entreprise.

💡 Si vous envisagez à terme de créer une société, consultez aussi notre article sur le passage de la micro-entreprise vers une société.

2.2. Étape 2 — Choisir votre régime réel : simplifié ou normal

En EI au réel, deux options s'offrent à vous :

- Régime réel simplifié : obligations comptables allégées — souvent le plus fréquent en petite entreprise.

- Régime réel normal : plus lourd, plutôt adapté aux structures plus importantes ou à certains cas spécifiques.

✅ À partir de là, vous devez tenir une comptabilité complète (recettes + dépenses + justificatifs) et produire une liasse fiscale annuelle.

2.3. Étape 3 — TVA : franchise en base ou TVA au réel ?

Contrairement à une idée reçue, être en EI ne signifie pas automatiquement facturer la TVA. Vous pouvez rester en franchise en base tant que vous respectez les seuils.

Seuils de franchise en base de TVA (montants à jour) 📌

- 91 900 € : activités de vente / commerce / hébergement

- 36 800 € : prestations de services et activités libérales

⚠️ Seuils de tolérance à surveiller :

- 101 000 € : ventes / hébergement

- 39 100 € : services / libéral

✅ Si vous devenez assujetti à la TVA (ou si vous l'optionnez volontairement), vous devrez facturer la TVA à vos clients, déduire la TVA sur vos achats, et déclarer la TVA (mensuelle, trimestrielle ou annuelle selon le régime).

Pour tout comprendre sur les régimes de TVA applicables, consultez notre article dédié : les différents régimes d'imposition de la TVA. Et si votre activité se développe rapidement, notre guide sur la micro-entreprise et TVA en 2026 vous donnera toutes les clés pour anticiper.

💡 Astuce : si vous avez beaucoup d'achats (matériel, sous-traitance, dépenses), passer à la TVA peut améliorer votre marge.

3. Fiscalité en EI : IR ou option IS ?

3.1. EI au réel à l'IR (impôt sur le revenu)

Par défaut, l'entreprise individuelle au réel est imposée à l'IR : vous êtes taxé sur votre bénéfice net.

- BIC : commerce / artisanat / certaines prestations

- BNC : professions libérales

✅ Avantage : logique simple (une seule imposition au niveau du foyer).

⚠️ Inconvénient : si vous réalisez un gros bénéfice, vous pouvez monter rapidement en tranche IR + cotisations sociales.

3.2. Option pour l'IS (EI à l'IS) : levier d'optimisation ⚡

Depuis 2022, une EI peut opter pour l'impôt sur les sociétés (IS). Cela permet notamment :

- de différencier le bénéfice de ce que vous vous versez réellement,

- de piloter votre rémunération et votre trésorerie,

- de réinvestir plus facilement dans l'activité.

Taux d'IS (montants à jour) 📌

- 15 % sur les 42 500 premiers euros de bénéfice (si conditions remplies)

- 25 % au-delà

📢 Point important : à l'IS, vous n'êtes pas imposé à l'IR sur l'intégralité du bénéfice automatiquement. En pratique, vous êtes imposé sur votre rémunération (IR + charges sociales) et éventuellement les sommes sorties sous forme de distribution.

⚠️ Attention : l'option IS a des impacts importants (gestion, fiscalité à la sortie, formalisme). Elle doit être décidée après simulation avec un professionnel.

IR ou IS ? Régime simplifié ou normal ? Nos experts-comptables en ligne font les simulations pour vous et vous aident à choisir la meilleure option selon votre situation.

Prendre contact avec un expert-comptable en ligne →3.3. Quelles charges déduire au réel ? (exemples concrets)

En EI au réel, vous pouvez déduire toutes les charges engagées dans l'intérêt de l'activité, par exemple :

- achats et matières premières,

- sous-traitance,

- frais de déplacement (selon justificatifs),

- loyer, coworking, charges locatives,

- assurances pro,

- outils numériques (CRM, abonnement, cloud, téléphone…),

- honoraires (expert-comptable, avocat),

- amortissements (matériel, informatique…),

- cotisations sociales.

💡 Exemple : en micro BNC vous bénéficiez de 34 % d'abattement. Si vos frais réels représentent plutôt 45 à 55 % de vos recettes, le régime réel devient souvent gagnant.

4. Les nouvelles obligations (comptabilité, déclarations, cotisations) ⚠️

4.1. Comptabilité : plus rigoureuse qu'en micro

Au réel, vous devez :

- tenir une comptabilité (recettes / dépenses + pièces justificatives),

- produire un bilan et un compte de résultat,

- déposer une déclaration annuelle de résultats (liasse fiscale).

✅ Très souvent, un logiciel comptable associé à un accompagnement d'un expert-comptable en ligne permet d'éviter les erreurs coûteuses.

4.2. Déclarations fiscales : TVA + résultats

Selon votre situation :

- TVA : déclarations mensuelles, trimestrielles ou annuelles (selon votre régime de TVA),

- Résultats : déclaration annuelle de résultats.

⚠️ Les erreurs TVA (taux, mentions obligatoires, périodicité, dates) sont une source classique de redressements. Pour tout comprendre sur les régimes et déclarations, consultez notre article sur le choix du bon régime de TVA.

4.3. Cotisations sociales : calculées sur le bénéfice

En EI au réel (IR), les cotisations sociales sont calculées sur le bénéfice. Cela peut provoquer :

- des écarts de trésorerie (régularisations),

- des à-coups si votre bénéfice varie fortement d'une année à l'autre.

✅ Conseil : faites une estimation trimestrielle et provisionnez une réserve « charges sociales + impôt ».

5. Checklist : réussir la transition micro → EI au réel

- Réaliser une simulation micro vs réel (charges, TVA, impôt, cotisations).

- Décider TVA : franchise ou assujettissement volontaire (selon vos achats et votre clientèle).

- Mettre en place la comptabilité (logiciel + process de justificatifs).

- Étudier l'option IS si bénéfices élevés et volonté de réinvestir.

- Planifier la trésorerie (TVA + cotisations + impôt).

💡 Vous envisagez plutôt de créer une société ? Consultez notre article comparatif passer de micro-entreprise à SARL pour peser les options.

FAQ – Micro-entreprise vers EI : les questions fréquentes

Puis-je conserver la franchise de TVA en EI ?

Oui ✅, tant que vous respectez les seuils de 91 900 € (ventes) ou 36 800 € (services), avec vigilance sur les seuils de tolérance (101 000 € / 39 100 €). Pour en savoir plus : micro-entreprise et TVA en 2026.

Quels frais peuvent être déduits en EI au réel ?

Toutes les charges professionnelles justifiées : loyer, assurance, déplacements, sous-traitance, matériel, amortissements, expert-comptable, etc. La liste est bien plus large qu'en micro.

L'option IS est-elle toujours avantageuse ?

Non. Elle est souvent pertinente si vous avez un bénéfice important, si vous souhaitez réinvestir dans votre activité et piloter ce que vous vous versez. Une simulation est indispensable avant de décider, car l'option IS est difficilement réversible.

Dois-je obligatoirement tenir une comptabilité complète ?

Oui, dès que vous passez au régime réel (simplifié ou normal). La comptabilité ultra-simplifiée de la micro ne suffit plus : bilan, compte de résultat et liasse fiscale deviennent obligatoires.

Est-ce que je dois « fermer » ma micro-entreprise pour passer en EI ?

Généralement non 📌 : vous êtes déjà en EI. Vous changez surtout de régime fiscal (micro → réel) et de régime TVA selon le cas. Seule une évolution profonde de l'activité ou une stratégie particulière peut justifier une cessation/recréation.

Conclusion

Sortir de la micro-entreprise pour passer en EI au régime réel est un vrai cap stratégique : vous gagnez en optimisation (charges déductibles, amortissements, TVA récupérable) et vous supprimez le frein des plafonds de chiffre d'affaires. ✅

En contrepartie, vous entrez dans une gestion plus structurée : comptabilité, TVA, déclarations, pilotage du bénéfice. Un accompagnement professionnel dès le départ vous évitera les erreurs les plus coûteuses.

Besoin d'un accompagnement pour choisir entre réel simplifié, TVA ou option IS ?

Nos experts-comptables en ligne vous guident pour sécuriser votre transition, éviter les pièges et optimiser votre fiscalité dès le départ.