Derrière cette actualité, il y a un signal fort pour les entrepreneurs, indépendants et dirigeants de TPE/PME. Quand l'État missionne des experts indépendants pour éclairer la préparation du projet de loi de finances 2027 (PLF 2027), cela traduit généralement deux réalités : (1) une contrainte budgétaire qui se durcit, (2) des arbitrages à venir qui peuvent impacter la fiscalité, les aides, et le coût du travail. 💡

En pratique, ce type de mission vise à objectiver la trajectoire des finances publiques (déficit, dette, charge d'intérêts) et à proposer des scénarios de redressement crédibles. Pour les entreprises, l'enjeu n'est pas de commenter la politique : l'enjeu est d'anticiper les zones de risque et de se donner de la marge de manœuvre (trésorerie, prix, masse salariale, investissements, structuration juridique, rémunération du dirigeant).

Ce guide va plus loin qu'une brève : il décrypte le contexte, explique comment un PLF se construit, liste les mesures typiquement mobilisées en période de consolidation budgétaire, et donne une méthode d'anticipation « terrain » pensée pour les petites structures françaises.

Échanger avec un expert-comptable en ligne

Partie 1 — Comprendre la mission des 4 experts et ce que cela signifie vraiment

Pourquoi missionner des experts indépendants sur le PLF 2027 ?

Lorsqu'un gouvernement sollicite des économistes ou experts indépendants, l'objectif est généralement double :

- Produire un diagnostic partagé sur la trajectoire des finances publiques 2027-2030 (ce qui se passe « si on ne change rien »).

- Construire des scénarios d'ajustement (économies, recettes, réformes) avec une crédibilité technique renforcée, utile face au Parlement, aux institutions européennes, aux marchés et à l'opinion.

Pour un dirigeant, le point clé est le suivant : si l'État prépare des scénarios « de retour à l'équilibre » (ou de réduction accélérée du déficit), alors il va chercher des leviers rapides (effet budgétaire immédiat) et des leviers structurels (effet durable sur plusieurs années). Ces leviers se traduisent souvent par des ajustements fiscaux, sociaux, ou par la refonte / rationalisation de dispositifs d'aides.

Ce que les experts peuvent analyser (et ce qui en découle pour les entreprises)

Sans entrer dans la spéculation, une feuille de route de ce type inclut classiquement :

- Déficit public : évolution tendancielle, sensibilité à la croissance, à l'inflation, et aux taux.

- Dette publique : dynamique, soutenabilité, rythme d'émission, et coût moyen.

- Charge de la dette : quand les taux montent, la charge d'intérêts peut absorber une part croissante du budget.

- Dépenses « pilotables » vs « subies » : certaines dépenses se réduisent difficilement à court terme (ex : engagements, indexations, prestations), d'autres plus facilement (crédits budgétaires, niches, subventions).

- Évaluation de politiques publiques : efficacité des aides, effets d'aubaine, simplification, ciblage.

Implication concrète : les entreprises doivent s'attendre à des débats renforcés sur (i) les exonérations et allégements, (ii) certaines niches fiscales, (iii) des dépenses de soutien au pouvoir d'achat, (iv) des mécanismes de compensation, et (v) potentiellement le calendrier d'entrée en vigueur de réformes (report, accélération, étalement).

Un point de méthode : une mission d'experts ne fait pas la loi

Les experts ne votent pas le PLF. Ils éclairent, hiérarchisent, chiffrent, et proposent. Ensuite, l'arbitrage reste politique, et le vote dépend du rapport de force parlementaire. Pour autant, dans la vie réelle, ces rapports structurent fortement le champ des possibles : ils « préparent le terrain » en rendant certaines mesures plus défendables techniquement.

Pour une TPE, le bon réflexe consiste donc à construire un plan de continuité : « Qu'est-ce que je fais si mes charges augmentent de X%, si une aide disparaît, si une taxe sectorielle apparaît, si le coût du travail se modifie, si la trésorerie se tend ? »

Partie 2 — Pourquoi le PLF 2027 s'annonce politiquement et budgétairement sensible

Une période préélectorale : le PLF le plus exposé de la séquence

Le PLF 2027 sera discuté dans une période où les enjeux politiques sont exacerbés. Cela a trois conséquences pratiques :

- Mesures plus difficiles à faire passer si elles sont impopulaires (taxes visibles, baisse d'aides, durcissements).

- Risque de blocage si la majorité est relative ou si le Parlement est fragmenté.

- Probabilité de compromis (amendements, étalements, exceptions, clauses de revoyure).

Ce contexte crée souvent des PLF « hybrides » : une partie des mesures vise l'équilibre budgétaire, une autre partie vise à préserver certains publics ou secteurs, avec des effets parfois contradictoires.

Le scénario de la « loi spéciale » : pourquoi les entreprises doivent connaître ce mécanisme

En cas d'impasse politique, une loi spéciale peut permettre de reconduire temporairement des éléments budgétaires (continuité de l'État). Pour l'entreprise, ce scénario est synonyme d'incertitude :

- crédits et subventions potentiellement gelés ⛔

- visibilité réduite sur les dispositifs d'aide

- calendrier de réformes reporté ou « patché »

- prudence renforcée des banques sur certains dossiers

Le point important : même sans hausse immédiate d'impôts, l'incertitude budgétaire peut ralentir des décisions (investissement, embauche, financement) et alourdir le coût du risque. Dans ce contexte, emprunter au bon moment pour sécuriser un financement peut s'avérer une décision stratégique avant que les conditions bancaires ne se durcissent.

La contrainte « dès 2026 » : pourquoi le PLF 2027 commence avant 2027

On parle du PLF 2027, mais les ajustements budgétaires peuvent démarrer dès 2026 (annulations, gels de crédits, rabot de dépenses, ajustements de trajectoire). Pour une TPE/PME, cela signifie :

- suivre les signaux 2026 (annonces, arbitrages, circulaires, gels) plutôt que d'attendre le vote final du PLF 2027 ;

- prévoir des marges de sécurité de trésorerie et de financement ;

- réduire la dépendance à une aide « non garantie ».

Partie 3 — Quels impacts possibles du PLF 2027 pour les entreprises et indépendants (sans spéculer, mais en se préparant)

Un PLF de consolidation budgétaire mobilise généralement deux familles de leviers : réduire les dépenses et/ou augmenter les recettes. Pour un dirigeant, l'essentiel n'est pas de deviner la mesure exacte, mais de comprendre les zones d'exposition.

1) Fiscalité des entreprises : où se situent les zones de friction

Dans les périodes de tension budgétaire, les débats se concentrent souvent sur :

- les « niches » fiscales (crédits d'impôt, exonérations, taux réduits, dispositifs sectoriels) : ciblage, plafonnement, conditions renforcées ;

- les impôts de production (logique de compétitivité vs rendement budgétaire) ;

- la fiscalité environnementale (énergie, mobilité, émissions) ;

- la fiscalité du capital (dividendes, plus-values) pour certaines catégories ;

- la lutte contre la fraude et l'optimisation agressive : contrôles, obligations déclaratives, sanctions.

Action utile : cartographier vos dispositifs actuels (crédit d'impôt, exonérations, aides) et mesurer l'impact si l'un d'eux est plafonné ou supprimé. Une entreprise « robuste » est rarement une entreprise dépendante d'un seul mécanisme. Sur la fiscalité du capital, l'arbitrage entre dividendes et flat tax en SAS/SASU reste un levier de pilotage à surveiller de près.

2) Coût du travail : allégements, exonérations, et dispositifs de soutien

Le PLF (et la LFSS côté social) peut toucher indirectement :

- les allégements généraux de charges (paramètres, dégressivité) ;

- des dispositifs ciblés (alternance, apprentissage, aides à l’embauche) ;

- le traitement social/fiscal de certains avantages (frais, indemnités, exonérations).

Exposition TPE : une petite variation de charges peut peser fortement sur la marge, surtout si les prix sont difficiles à augmenter (BTP en sous-traitance, restauration, services aux particuliers, e-commerce très concurrentiel). Sur le volet épargne salariale, qui peut aussi être concerné par des ajustements de paramètres, voir notre article sur le calcul d'une prime d'intéressement brute en net.

3) TVA, obligations déclaratives et e-reporting : le risque « administratif »

Au-delà du taux de TVA (rarement modifié à grande échelle), le risque principal pour les entreprises tient souvent à :

- la fréquence des déclarations (mensuelle vs trimestrielle, régimes réels, simplifiés) ;

- le renforcement des contrôles (cohérence, data, croisements) ;

- la facturation électronique : montée en charge, conformité, interfaçage, e-invoicing / e-reporting selon le calendrier en vigueur.

Dans la pratique, plus l'administration « outille » la détection, plus les erreurs de paramétrage (taux, comptes, autoliquidation, opérations intracom) coûtent cher. Pour s'y préparer, consultez notre guide complet sur la facturation électronique obligatoire 2026-2027 ainsi que notre article sur les différents régimes d'imposition de la TVA.

4) Trésorerie, délais et remboursements : l'impact souvent sous-estimé

Un budget contraint ne se traduit pas uniquement par des hausses d'impôts. Il peut aussi se traduire par :

- des délais de traitement plus longs sur certains remboursements (selon périodes et services) ;

- des contrôles plus fréquents avant restitution (TVA, crédits d'impôt) ;

- des gels de crédits côté subventions publiques ;

- une prudence accrue des financeurs si le climat macro se tend.

Conséquence : la trésorerie devient une arme stratégique. Une entreprise rentable peut se retrouver en difficulté si le BFR (besoin en fonds de roulement) explose et si des encaissements attendus se décalent.

5) Les aides « pouvoir d'achat » et soutiens sectoriels : une rationalisation possible

Les dépenses de soutien au pouvoir d'achat et certains mécanismes conjoncturels peuvent être questionnés en phase de consolidation. Pour les entreprises, cela peut impacter :

- la demande (si le revenu disponible ralentit) ;

- les dispositifs de compensation (énergie, carburant, etc.) ;

- la politique de primes et rémunérations variables (si certains cadres évoluent).

Erreurs courantes

Erreur 1 : croire que « ça ne concerne que les grosses boîtes ».

En réalité, les TPE subissent souvent plus vite les ajustements : moins de marge, moins de pouvoir de négociation, plus de sensibilité à la trésorerie.

Erreur 2 : attendre le vote définitif pour agir.

Les signaux arrivent avant : orientations, arbitrages, mesures dès 2026, annonces sur certaines aides. Anticiper ne veut pas dire paniquer : cela veut dire chiffrer des scénarios.

Erreur 3 : ne pas cartographier ses dépendances (aides, exonérations, crédits d'impôt).

Beaucoup d'entreprises découvrent leur exposition le jour où le dispositif change. Un simple tableau des dispositifs utilisés et de leur poids dans le résultat évite cet angle mort.

Erreur 4 : confondre chiffre d'affaires et trésorerie.

En contexte budgétaire tendu, les délais et contrôles peuvent augmenter. Une entreprise en croissance peut se retrouver « à court de cash » si le BFR n'est pas piloté.

Erreur 5 : sous-estimer le risque déclaratif (TVA, facturation, cohérence des données).

Les obligations se digitalisent. Les erreurs « techniques » deviennent visibles. Le coût, ce n'est pas seulement le rappel : ce sont les pénalités, le temps passé, et l'énergie du dirigeant.

Erreur 6 : ne pas documenter ses choix (frais, indemnités, avantages, factures).

Quand le contrôle s'intensifie, la preuve prime. Une dépense « réelle » mais mal justifiée peut être réintégrée. Pour sécuriser ce point, consultez notre article sur la récupération de la TVA sur les notes de frais.

Bonnes pratiques

Bonne pratique 1 : bâtir 3 scénarios chiffrés (prudent / central / offensif).

Exemples de variables : +1 point de charges, baisse d'une aide, décalage de remboursement TVA, hausse énergie, baisse de demande.

Bonne pratique 2 : renforcer le pilotage mensuel (et pas seulement annuel).

Tableau de bord simple : CA, marge, masse salariale, BFR, trésorerie à 30/60/90 jours, dettes fiscales et sociales.

Bonne pratique 3 : sécuriser la TVA et la facturation.

Paramétrage logiciel, revue des taux, mentions obligatoires, archivage, procédures internes. 🔎 Pour aller plus loin, notre guide sur le fonctionnement de la TVA en 2026 détaille les régimes et seuils applicables.

Bonne pratique 4 : revoir sa politique de prix et ses conditions de paiement.

Indexation, clauses de révision, acompte, pénalités de retard, relance structurée. Chaque jour de délai gagné est un financement gratuit. Voir aussi notre article sur comment facturer vite et bien.

Bonne pratique 5 : optimiser sans « jouer avec le feu ».

Choix du statut, arbitrage rémunération/dividendes, frais, amortissements, provisions : oui. Montages artificiels : non. En période de tension, l'administration priorise la conformité. Pour les questions de statut juridique, consultez notre article sur le passage de micro-entrepreneur à société.

Bonne pratique 6 : anticiper les investissements et leur calendrier.

Certains dispositifs sont plus avantageux selon les périodes. Une décision d'investissement se prépare fiscalement et financièrement (amortissements, financement, subventions). Pour les groupes structurés, l'article sur la holding et l'intégration fiscale peut ouvrir des pistes d'optimisation pour le groupe.

Conseils de Socic

Conseil SOCIC n°1 — Transformer l'incertitude du PLF 2027 en plan d'action à 90 jours

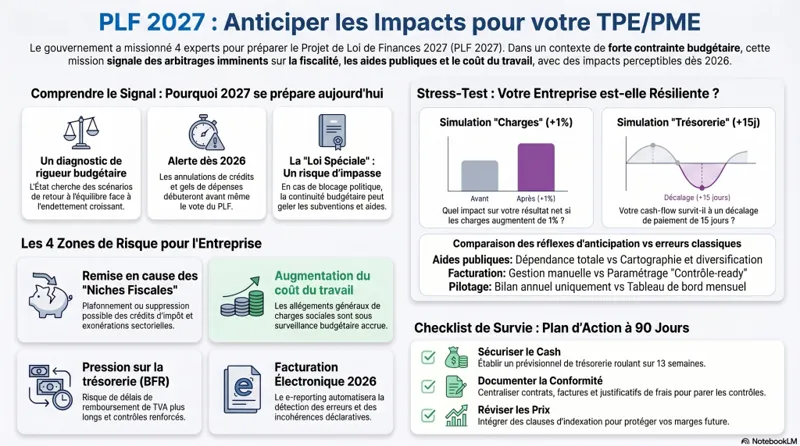

Au lieu d'attendre des textes, mettez en place une routine « 90 jours » : (1) revue de trésorerie, (2) revue des charges, (3) revue TVA/facturation, (4) revue des dépendances aux aides, (5) revue des contrats clients/fournisseurs. Cette discipline absorbe une grande partie des chocs.

Conseil SOCIC n°2 — Protéger la marge avant de chercher la croissance

Quand l'environnement se durcit, la croissance peut masquer une dégradation de marge (remises, surcoûts, recrutement trop rapide). Une marge sécurisée finance la résilience : recrutement, outils, conformité, marketing.

Conseil SOCIC n°3 — Rémunération du dirigeant : piloter, documenter, arbitrer

La rémunération n'est pas un sujet « de fin d'année » : c'est un levier de pilotage. Arbitrer entre salaire, dividendes, primes, épargne salariale (selon taille), et trésorerie disponible permet d'éviter les décisions subies, surtout si les règles évoluent.

Conseil SOCIC n°4 — Préparer la conformité «>La trajectoire va vers plus de données, plus de rapprochements et plus de cohérence exigée. L'entreprise qui investit dans un bon paramétrage comptable et une facturation propre gagne du temps, réduit son risque, et accélère son recouvrement. Pour comprendre comment un expert-comptable en ligne peut vous accompagner sur ce volet, voir notre article sur les avantages d'un expert-comptable en ligne.

Exemples concrets

Exemple 1 — Cabinet de conseil (2 personnes) : dépendance à la trésorerie et à la TVA

Situation : CA en hausse, mais clients à 60 jours fin de mois. TVA collectée importante, peu de charges variables.

Risque en phase de consolidation : délais de traitement plus longs sur certains points, contrôles plus fréquents, pression sur les encaissements.

Plan d'action : acompte de 30% à la commande, facturation plus fréquente, relance J+3, J+10, J+20, et revue mensuelle de la position TVA (calendrier d'exigibilité, lettrage).

Exemple 2 — Commerce de détail : demande sensible et compression de marge

Situation : coûts fixes élevés, concurrence forte, consommateurs sensibles au pouvoir d'achat.

Risque : réduction de dispositifs de soutien conjoncturel → baisse de fréquentation ; hausse de certains coûts (énergie/logistique).

Plan d'action : politique de stock plus prudente, diversification panier moyen (bundles), renégociation fournisseur, suivi marge par produit, et optimisation des charges (énergie, assurances, abonnements).

Exemple 3 — Société de services avec salariés : exposition au coût du travail

Situation : prestations récurrentes, masse salariale majoritaire, contrats clients annuels.

Risque : évolution des allégements / aides → hausse du coût complet ; difficulté à répercuter immédiatement.

Plan d'action : clause d'indexation ou clause de révision annuelle, planification des recrutements, analyse du « coût complet » par profil, et sécurisation du planning (réduction de l'intercontrat).

Exemple 4 — Indépendant en micro-entreprise : risque de seuils et de conformité

Situation : activité qui approche des seuils, facturation parfois hétérogène.

Risque : bascule de régime, obligations plus strictes, erreurs TVA si changement de statut mal géré.

Plan d'action : simulation sur 12 mois glissants, décision anticipée de statut, mise à niveau facturation et archivage, et calendrier fiscal sécurisé. Pour aller plus loin, consultez notre article sur les obligations comptables du micro-entrepreneur.

Exemple 5 — PME innovante : crédit d'impôt et documentation

Situation : recours à un crédit d'impôt, équipe R&D, documentation perfectible.

Risque : ciblage, contrôles renforcés, exigences de preuve accrues.

Plan d'action : dossier justificatif bétonné (temps, livrables, verrous, comptes), revue par un expert, piste d'audit interne, et gestion prudente de la trésorerie (ne pas « dépenser » un remboursement avant encaissement).

Encadrés « Conseil » (à appliquer tout de suite)

👉 Conseil : Faites un « stress test » simple : si vos charges augmentent de 1% du CA, votre résultat devient quoi ? Si vos encaissements se décalent de 15 jours, votre trésorerie devient quoi ?

👉 Conseil : Créez un dossier « contrôle-ready » : statuts, contrats, PV, factures clés, justificatifs de frais, rapprochements bancaires, exports de facturation. 2 heures maintenant peuvent éviter 2 semaines de chaos plus tard.

👉 Conseil : Ne laissez pas la fiscalité piloter vos décisions : la fiscalité accompagne une stratégie (prix, offre, qualité, organisation). Elle ne doit pas la dicter.

Checklist

- Mettre à jour un prévisionnel de trésorerie à 13 semaines (rolling).

- Lister toutes les aides, exonérations, crédits d'impôt utilisés + montant annuel + condition d'éligibilité.

- Vérifier la conformité de facturation (mentions, TVA, numérotation, archivage) et la cohérence comptable.

- Mettre en place un tableau de bord mensuel (CA, marge, BFR, trésorerie, charges sociales/fiscales).

- Renégocier ou sécuriser les conditions de paiement (acompte, échéancier, pénalités, relances).

- Simuler l'impact d'une hausse de charges et/ou d'une baisse de demande (3 scénarios).

- Revoir le calendrier d'investissement (financement, amortissements, subventions éventuelles).

- Documenter les frais et politiques internes (notes de frais, véhicule, télétravail, indemnités).

- Préparer une stratégie de rémunération du dirigeant cohérente avec la trésorerie.

- Prévoir une marge de sécurité (covenants bancaires, autorisations de découvert, réserve de cash).

FAQ

Que signifie concrètement « 4 experts indépendants vont plancher sur le PLF 2027 » ?

Cela signifie que l'État sollicite une expertise externe pour établir un diagnostic de finances publiques 2027-2030 et proposer des scénarios d'ajustement (économies/recettes). Pour les entreprises, c'est un indicateur de débats budgétaires plus exigeants et potentiellement de mesures affectant fiscalité, aides ou coût du travail.

Le PLF 2027 peut-il impacter une micro-entreprise ?

Oui, via l'environnement économique (demande), les règles de TVA/obligations déclaratives, les aides, et certains seuils ou mécanismes indirects. Même sans mesure « micro » spécifique, l'effet macro et administratif peut être réel.

Est-ce que cela veut dire qu'il y aura forcément une hausse d'impôts ?

Pas forcément. Un redressement peut passer par des économies, des réallocations, des plafonnements, une lutte antifraude renforcée, ou des ajustements ciblés. Pour un dirigeant, l'essentiel est de se préparer à plusieurs scénarios.

Pourquoi parle-t-on d'économies dès 2026 alors qu'il s'agit du PLF 2027 ?

Parce que la trajectoire budgétaire se construit en continu et des mesures de gestion (gels, annulations, ajustements) peuvent intervenir avant l'année budgétaire visée, pour tenir des objectifs de déficit.

Quel est le principal risque pour une TPE en période de consolidation budgétaire ?

La trésorerie. Une variation de charges, un décalage d'encaissement, un remboursement plus lent, ou une baisse de demande peut suffire à créer une tension. Le pilotage du BFR et des délais de paiement devient prioritaire.

Quels postes surveiller en priorité dans l'entreprise ?

(1) marge brute, (2) masse salariale et coût complet, (3) loyers/abonnements/charges fixes, (4) TVA et conformité de facturation, (5) délais clients/fournisseurs, (6) dépendances aux aides.

Comment se préparer sans perdre du temps à suivre toute l'actualité politique ?

En mettant en place un plan d'anticipation simple : tableau de bord mensuel, trésorerie 13 semaines, cartographie des aides, stress tests, et revue de conformité (facturation/TVA). Ce socle protège l'entreprise quels que soient les arbitrages.

La facturation électronique augmente-t-elle le risque de contrôle ?

Elle augmente surtout la capacité de détection des incohérences et des anomalies. Les entreprises « propres » y gagnent (moins de litiges, plus de traçabilité). Les entreprises mal paramétrées s'exposent à des corrections et pénalités.

Quelles preuves conserver en cas de durcissement des contrôles ?

Factures conformes, contrats, justificatifs de frais, relevés, éléments de calcul (TVA, exonérations, crédits d'impôt), décisions internes (PV), et documentation technique si dispositifs spécifiques. Le mot-clé : traçabilité.

Une « loi spéciale » change-t-elle quelque chose au quotidien d'une entreprise ?

Indirectement oui : incertitude sur le calendrier, prudence des acteurs, possibles gels de crédits, et visibilité réduite. Même si les règles fiscales ne changent pas immédiatement, l'écosystème peut se tendre.

Quelle est la meilleure stratégie face au PLF 2027 pour un dirigeant de PME ?

Protéger la marge, sécuriser la trésorerie, réduire la dépendance à un dispositif unique, renforcer la conformité (TVA/facturation), et disposer d'un plan à scénarios. Cela permet d'absorber un changement de règles sans subir.

Conclusion

Le fait que 4 experts indépendants vont plancher sur le PLF 2027 ne constitue pas un détail technocratique : c'est un indicateur d'une séquence budgétaire tendue et d'arbitrages plus difficiles, potentiellement dès 2026. Pour les entrepreneurs, la bonne approche consiste à piloter plutôt qu'à prédire : sécuriser la trésorerie, cartographier les dépendances, fiabiliser la facturation et la TVA, et chiffrer des scénarios simples.

Une entreprise qui anticipe avec méthode transforme une période d'incertitude en avantage concurrentiel : elle réagit plus vite, négocie mieux, et protège sa rentabilité.

Prendre rendez-vous avec un expert-comptable en ligne