La réforme applicable aux revenus 2025 (déclarés en 2026) résume parfaitement le sujet : les revenus issus des locations meublées de courte durée type Airbnb deviennent moins avantageux fiscalement. En pratique, la réforme vise surtout les meublés de tourisme non classés, qui subissent une baisse d'abattement en micro-BIC et un plafond de recettes nettement réduit. Résultat : beaucoup d'entrepreneurs, d'indépendants et de dirigeants de TPE qui louent un bien (ou une partie de leur résidence) doivent recalculer leur stratégie et, parfois, envisager le régime réel.

Ce guide est rédigé avec une approche d'expert-comptable : clair, concret, orienté action, avec des exemples chiffrés, des erreurs fréquentes, des bonnes pratiques et une checklist pour sécuriser votre déclaration 2026 sur les revenus 2025.

Vous louez en meublé et vous ne savez pas quel régime choisir pour vos revenus 2025 ?

Parler à un expert-comptable en ligne →

Partie 1 – Comprendre le cadre : LMNP, LMP, micro-BIC et réel

LMNP : définition et critères à connaître

La location meublée est imposée dans la catégorie des BIC (Bénéfices Industriels et Commerciaux) et non en revenus fonciers. On parle de LMNP (Loueur en Meublé Non Professionnel) lorsque la location meublée reste une activité « non professionnelle » au sens fiscal. Pour aller plus loin sur les différences entre les deux statuts, consultez notre article sur les régimes fiscaux de la location meublée : LMNP ou LMP, quel statut choisir ?

En pratique, on retient classiquement le LMNP lorsque les recettes annuelles tirées de la location meublée :

- ne dépassent pas 23 000 €, ou

- ne dépassent pas 50 % des revenus globaux du foyer fiscal.

Lorsque ces seuils sont dépassés, on bascule potentiellement en LMP (Loueur en Meublé Professionnel), avec des conséquences importantes (traitement des déficits, régime social, plus-values, etc.).

Location meublée classique vs meublé de tourisme (Airbnb & assimilés)

Les locations « type Airbnb » correspondent souvent à des locations meublées de courte durée à une clientèle de passage. Fiscalement, elles entrent fréquemment dans la catégorie des meublés de tourisme. Pour connaître toutes vos obligations légales, consultez notre article sur les critères de classement et de labellisation des meublés de tourisme.

On distingue :

- Location meublée « classique » : bail généralement plus long (souvent 1 an, ou 9 mois étudiant), locataire stable, logement meublé permettant l'occupation immédiate.

- Meublé de tourisme : logement meublé loué à la journée / semaine / mois à une clientèle de passage qui n'y élit pas domicile.

- Meublé de tourisme classé : le logement obtient un classement (étoiles) après évaluation selon un référentiel.

- Meublé de tourisme non classé : même activité, mais sans classement.

Micro-BIC : le régime « simple » (mais pas toujours optimal)

Le régime micro-BIC consiste à déclarer vos recettes brutes ; l'administration applique ensuite un abattement forfaitaire représentatif des charges. Vous ne déduisez pas vos charges réelles (intérêts, travaux, assurance, amortissements, etc.) : elles sont censées être couvertes par l'abattement.

Avantages du micro-BIC :

- Simplicité administrative

- Pas de comptabilité complète

- Souvent pertinent si vous avez peu de charges

Limites :

- L'abattement peut devenir insuffisant, surtout si vous avez crédit, travaux, frais de plateforme, conciergerie

- La réforme 2025 réduit l'intérêt du micro-BIC pour les non classés

Régime réel : plus technique, mais souvent plus « rentable » fiscalement

Au régime réel, vous déclarez un résultat : recettes – charges déductibles – (souvent) amortissements. Cela implique une comptabilité, le suivi des immobilisations et amortissements, et une liasse fiscale. Pour comprendre le détail des durées et taux, consultez notre article sur les durées et taux d'amortissement en location meublée (LMP/LMNP).

En contrepartie, le réel permet fréquemment de réduire fortement la base imposable, notamment quand vous avez un emprunt, des frais de gestion/conciergerie, du renouvellement de mobilier, des charges de copropriété, une taxe foncière ou des assurances.

Point important : si vous louez seulement une partie de votre résidence principale (ex : une chambre), vous devrez proratiser certaines charges. Notre article sur la location d'une partie de sa résidence principale détaille les règles applicables.

Partie 2 – Ce qui change pour les revenus 2025 : la loi Le Meur rend Airbnb moins favorable

Objectif de la réforme : encadrer la location courte durée

La réforme (souvent rattachée à la loi Le Meur) s'inscrit dans une logique de limitation des effets de la location saisonnière : tension sur le logement, raréfaction du parc locatif longue durée, concurrence avec l'hôtellerie, etc. Concrètement, la réforme s'applique pour la première fois aux revenus 2025 déclarés en 2026. Pour en savoir plus sur les obligations liées aux meublés de tourisme, consultez notre article sur les obligations déclaratives et la CFE en location meublée.

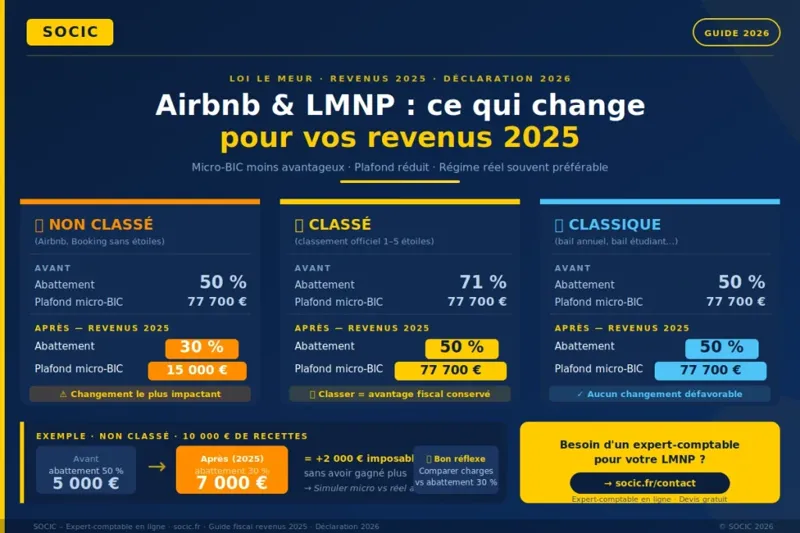

Micro-BIC 2025 : nouveaux abattements et plafonds (meublés de tourisme)

Pour les meublés de tourisme, la réforme rend le micro-BIC nettement moins généreux pour les non classés, et moins favorable aussi pour les classés.

| Type de location | Abattement antérieur | Abattement revenus 2025 | Plafond micro-BIC 2025 |

|---|---|---|---|

| Meublé de tourisme non classé (type Airbnb le plus fréquent) | 50 % | 30 % (min. 305 €) | 15 000 € |

| Meublé de tourisme classé | 71 % | 50 % | 77 700 € |

| Location meublée « classique » (hors meublé de tourisme) | 50 % | 50 % | 77 700 € |

👉 À retenir : la mesure la plus « dure » concerne le meublé de tourisme non classé : abattement abaissé à 30 % et plafond micro-BIC réduit à 15 000 €.

Exemple immédiat : la base imposable augmente mécaniquement

Supposons un meublé de tourisme non classé, 10 000 € de recettes en 2025.

- Avant (abattement 50 %) : base imposable = 10 000 × (1 – 50 %) = 5 000 €

- Après (abattement 30 %) : base imposable = 10 000 × (1 – 30 %) = 7 000 €

Vous payez donc l'impôt sur une base plus élevée, sans avoir « gagné plus ». C'est le cœur du sujet « Airbnb moins favorable ».

Pourquoi le plafonnement à 15 000 € change la donne

Le plafond micro-BIC à 15 000 € pour les non classés provoque deux impacts :

- Plus de contribuables sortent du micro et basculent vers le réel (ou doivent s'organiser pour respecter les seuils).

- Les locations « semi-intensives » (résidence secondaire louée une grande partie de l'année, ou résidence principale très louée) deviennent plus lourdes à gérer fiscalement.

Ce point est souvent sous-estimé : beaucoup de loueurs « occasionnels » dépassent facilement 15 000 € dans certaines zones touristiques, surtout avec l'augmentation des tarifs et la forte saisonnalité.

Partie 3 – Stratégies et arbitrages : micro-BIC ou réel en 2025 ?

Pour comparer les deux régimes de façon approfondie, consultez notre guide complet LMNP 2026 : micro-BIC vs réel, amortissements, TVA et CFE.

Le bon raisonnement : comparer l'abattement à vos charges réelles

Le micro-BIC revient à dire : « mes charges représentent environ X % de mes recettes ». Si vos charges réelles (au sens fiscal) dépassent l'abattement, le micro-BIC devient pénalisant. Pour un meublé de tourisme non classé, l'abattement passe à 30 %. On retrouve souvent : frais de plateforme (Airbnb, Booking…), ménage/blanchisserie, conciergerie, renouvellement fréquent du petit équipement, charges de copropriété, internet, abonnements et consommations. Dans beaucoup de cas, le réel devient plus logique.

Focus résidence principale : attention à la proratisation

Si vous louez une chambre ou un studio attenant dans votre résidence principale, vous pourriez être tenté de passer au réel dès que le micro est moins favorable. C'est possible, mais vous devez proratiser certaines charges (surface, durée d'occupation) et documenter la méthode (calendrier, nuitées, surface). Consultez notre article dédié à la location d'une partie de sa résidence principale pour les règles détaillées.

✅ Conseil : conservez un export de vos réservations (plateforme), un relevé annuel des encaissements et un tableau de prorata.

Classer le meublé : un levier, mais pas une baguette magique

Obtenir le statut de meublé de tourisme classé peut améliorer le traitement en micro-BIC. Consultez notre article sur les critères de classement des meublés de tourisme pour comprendre la démarche. Cela dit, il faut chiffrer le gain fiscal estimé vs le coût de classement et les contraintes (équipement, règles locales, autorisations).

Arbitrage rapide : mini-test chiffré (méthode « cabinet »)

Prenons un exemple réaliste pour une location courte durée non classée :

- Recettes 2025 : 18 000 €

- Charges réelles (ménage / conciergerie / plateforme / assurance / TF / charges / énergie proratisée) : 7 500 €

- Intérêts d’emprunt : 2 000 €

- Amortissements (mobilier + immeuble, estimation annuelle) : 5 000 €

- Micro-BIC non classé (si éligible) : base = 18 000 × 70 % = 12 600 €

- Réel : résultat = 18 000 – 7 500 – 2 000 – 5 000 = 3 500 €

💡 La différence de base imposable est considérable. Même si le réel demande plus de gestion, l'écart justifie souvent le changement.

Vous souhaitez obtenir une simulation personnalisée micro-BIC vs régime réel pour votre situation ?

Demander une simulation à nos experts comptables →Partie 4 – Déclarer en 2026 les revenus 2025 : cases, formulaires et points de vigilance

Où déclarer ? Formulaire 2042 C PRO (LMNP)

La déclaration des revenus de location meublée non professionnelle se fait via la déclaration complémentaire 2042 C PRO. En micro-BIC, vous déclarez les recettes brutes (sans déduire vous-même l'abattement). L'administration calcule l'abattement correspondant. Pour les étapes complètes de la déclaration, consultez notre guide comment déclarer ses revenus en ligne en 2026 ainsi que notre guide détaillé sur la déclaration fiscale de la location meublée.

Cases usuelles (micro-BIC) : classé vs non classé

Selon le type de location, les rubriques diffèrent :

- Locations meublées (classiques / non classés) : cases 5NH / 5OH / 5PH (selon déclarant 1, 2, 3)

- Locations classées : cases 5NG / 5OG / 5PG

📌 Important : vous reportez le chiffre d'affaires encaissé (recettes brutes), puis l'abattement est appliqué automatiquement.

Que faut-il inclure dans les « recettes brutes » ?

En principe, on retient les sommes encaissées au titre de la location. Selon les plateformes, il faut être attentif à :

- Différencier « montant payé par le voyageur » et « montant versé à l'hôte »

- Identifier les frais de service retenus par la plateforme (au réel, ils deviennent une charge ; au micro, ils sont « couverts » par l'abattement)

- Ne pas confondre la taxe de séjour collectée et reversée avec votre chiffre d'affaires

Voir aussi notre article sur ce que déclarer aux impôts pour Airbnb, Vinted et Leboncoin en 2026.

✅ Conseil : téléchargez le relevé annuel fourni par la plateforme (Airbnb/Booking) et rapprochez-le de vos encaissements bancaires.

Et si vous dépassez le plafond micro-BIC ?

Si vos recettes dépassent le plafond applicable (notamment le seuil de 15 000 € pour un meublé de tourisme non classé), vous devrez appliquer le régime réel, avec les obligations déclaratives correspondantes. Anticiper est crucial : passer au réel « dans l'urgence » au moment de la déclaration entraîne des erreurs (amortissements mal calculés, charges mal classées, proratas incohérents). Consultez notre article sur comment choisir le bon régime fiscal pour la location meublée.

Partie 5 – Impacts concrets pour entrepreneurs, indépendants et TPE

1) Rentabilité nette : l'impôt peut devenir un poste de coût majeur

Quand l'abattement baisse, la base imposable augmente. Si vous êtes dans une tranche marginale d'imposition élevée et/ou avec peu de marge après conciergerie et charges, la location courte durée peut perdre une partie de son avantage face à la location meublée longue durée, ou face à une stratégie au réel mieux optimisée. À noter également que la loi de finances 2025 réintègre aussi les amortissements dans le calcul des plus-values LMNP, ce qui impacte la stratégie long terme.

2) Gestion : plus de loueurs doivent professionnaliser le suivi

Avec un plafond micro plus bas, le nombre de situations où il faut tenir une comptabilité LMNP au réel, suivre les immobilisations et faire des proratas précis augmente fortement. Renseignez-vous également sur la soumission de la location meublée aux cotisations sociales, un point souvent méconnu.

3) Stratégie : « occasionnel » ne veut plus dire « simple »

Beaucoup de loueurs louent « quelques semaines » et pensent rester hors complexité. Or, dans certaines zones, 2 à 3 mois de haute saison suffisent à franchir 15 000 € de recettes. La bonne approche : piloter l'activité avec un tableau de bord (recettes cumulées, taux d'occupation, frais de plateforme, ménage, etc.).

Erreurs courantes à éviter

- Confondre meublé de tourisme et location meublée classique : l'abattement et le plafond peuvent changer selon la qualification.

- Déclarer le « net versé » par Airbnb au lieu des recettes brutes : en micro-BIC, on retient le CA brut, pas un montant après frais.

- Oublier la proratisation au réel pour une résidence principale : déduire 100 % des charges d'une maison dont une chambre est louée 30 nuits est intenable en cas de contrôle.

- Croire que le micro-BIC reste forcément meilleur : avec 30 % d'abattement, le micro devient souvent défavorable dès que la conciergerie/les frais augmentent.

- Ne pas anticiper le dépassement du plafond de 15 000 € : passer au réel sans préparation conduit à des amortissements erronés et une comptabilité bancale.

- Mélanger dépenses personnelles et dépenses de location : sans compte dédié (ou au moins une ventilation fiable), vous perdez la traçabilité.

- Mal gérer la taxe de séjour : la confondre avec votre chiffre d'affaires ou oublier les règles locales crée des incohérences.

⚠️ La majorité de ces erreurs se repèrent facilement lors d'un contrôle : incohérences entre réservations, encaissements et montants déclarés, proratas « au doigt mouillé », charges non justifiées.

Bonnes pratiques pour sécuriser votre déclaration 2026

- Mettre en place un suivi mensuel des recettes (cumul annuel) pour anticiper les seuils et éviter les surprises.

- Conserver les exports de plateformes + relevés bancaires + calendrier de location (preuve des nuitées).

- Faire une simulation micro vs réel avec vos charges réelles et une estimation d'amortissements : décision rationnelle, pas « au ressenti ».

- Séparer les flux : idéalement un compte bancaire dédié, ou au minimum une catégorisation rigoureuse.

- Documenter votre prorata (surface, durée, nuitées) si vous louez une partie de votre résidence.

- Professionnaliser la facturation/justificatifs : ménage, conciergerie, achats de mobilier, travaux, assurances.

- Vérifier la cohérence fiscale + réglementaire : autorisations locales, changement d'usage, règlement de copropriété, obligations d'information. Voir nos dispositions particulières et pièges à éviter en location meublée.

Conseils de SOCIC

Chez SOCIC, on constate que la réforme 2025 crée un « effet révélateur » : les loueurs qui géraient leur location courte durée comme un revenu accessoire doivent désormais la piloter comme une mini-activité.

Trois réflexes simples font gagner beaucoup :

- Réaliser une simulation complète avant la déclaration : micro-BIC (30 % ou 50 %) vs réel (charges + amortissements).

- Fiabiliser les données : recettes brutes, frais plateformes, taxe de séjour, dates, nuitées, justificatifs.

- Choisir un cadre stable : si vous optez pour le réel, faites-le proprement (immobilisations, amortissements, méthode de prorata).

Le but n'est pas de « payer moins à tout prix », mais de payer juste, en sécurisant votre position et en évitant les erreurs coûteuses.

Un expert-comptable SOCIC peut vous accompagner sur votre comptabilité LMNP, la simulation micro vs réel et la sécurisation de votre déclaration 2026.

Contacter un expert-comptable en ligne →Exemples concrets

Exemple 1 – Chambre louée 40 nuits dans une résidence principale (non classé)

Situation : un indépendant loue une chambre via plateforme, 40 nuits en 2025, recettes 3 200 €.

- Micro-BIC : base = 3 200 × 70 % = 2 240 € (abattement 30 %)

- Au réel : possible mais rarement optimal si les charges proratisées restent faibles.

Arbitrage fréquent : rester au micro si charges très limitées, sinon envisager le réel si frais de ménage/plateforme importants (et bien traçables).

Exemple 2 – Studio en zone touristique, 22 000 € de recettes (non classé)

Situation : TPE loue un studio au nom du foyer fiscal, 22 000 € de recettes 2025.

- Point critique : le plafond micro-BIC non classé à 15 000 € est dépassé → bascule vers le réel à anticiper.

- Conséquence : nécessité d'une comptabilité et d'une stratégie amortissements/charges.

Exemple 3 – Meublé de tourisme classé, 60 000 € de recettes

Situation : logement classé, forte activité, 60 000 € de recettes en 2025.

- Micro-BIC classé : base = 60 000 × 50 % = 30 000 € (abattement 50 %).

- Réel : si conciergerie + intérêts + amortissements représentent plus de 30 000 €, le réel est plus favorable.

Lecture « expert » : au-delà d'un certain niveau d'activité, le réel devient souvent la norme car il colle à la réalité économique.

Exemple 4 – Comparaison rapide : micro (30 %) vs réel (charges 45 %)

Recettes : 14 500 € (non classé, encore sous 15 000 €). Charges réelles : 6 500 €.

- Micro : base = 14 500 × 70 % = 10 150 €

- Réel (hors amortissements) : résultat = 14 500 – 6 500 = 8 000 €

Le réel est déjà meilleur, même avant amortissements. Si vous ajoutez les amortissements, l'écart se creuse encore.

Checklist : sécurisez votre déclaration LMNP 2026

- Identifier la nature exacte de la location : meublé classique, meublé de tourisme, classé / non classé.

- Calculer les recettes brutes 2025 (exports plateformes + banque).

- Vérifier l'éligibilité micro-BIC selon le plafond applicable (notamment 15 000 € pour non classé).

- Faire une simulation micro vs réel (charges + intérêts + amortissements).

- Si réel : préparer la liste des immobilisations (prix, date, ventilation mobilier/immeuble) et la méthode d'amortissement.

- Si résidence principale partiellement louée : fixer une méthode de prorata et la documenter.

- Classer toutes les factures (plateformes, ménage, conciergerie, énergie, internet, assurance, taxe foncière, copropriété).

- Remplir la 2042 C PRO avec les bonnes cases (classé vs non classé) et les bons montants.

- Archiver les preuves (contrats, règlement de copropriété, échanges, justificatifs) pendant la durée utile.

FAQ – Questions fréquentes sur Airbnb, LMNP et micro-BIC en 2026

Qu'est-ce qui change en 2025 pour les locations type Airbnb ?

La réforme applicable aux revenus 2025 (déclarés en 2026) rend le micro-BIC moins favorable, surtout pour les meublés de tourisme non classés : l'abattement baisse à 30 % et le plafond micro passe à 15 000 € (selon les paramètres de la loi Le Meur repris pour 2025).

LMNP et Airbnb, c'est forcément du micro-BIC ?

Non. LMNP décrit la nature de l'activité (non professionnelle). Vous pouvez être en micro-BIC si vous respectez les plafonds et choisissez ce régime, ou au régime réel (souvent plus avantageux si vous avez beaucoup de charges).

Comment savoir si mon logement est un « meublé de tourisme » ?

C'est généralement le cas si vous louez à une clientèle de passage (nuitées, semaines), sans que le locataire y établisse sa résidence, ce qui correspond aux usages Airbnb/Booking. Consultez notre article sur les critères et obligations liés aux meublés de tourisme.

Le classement « meublé de tourisme classé » vaut-il le coup ?

Cela peut améliorer le traitement fiscal en micro-BIC (abattement/plafond plus favorables que non classé, selon les règles 2025). Mais il faut comparer le gain fiscal au coût et aux contraintes (audit, critères, mises à niveau). Voir notre guide sur les critères de classement des meublés de tourisme.

Je loue une chambre dans ma résidence principale : puis-je déduire toutes mes charges au réel ?

Non. Vous devez proratiser. Par exemple, une partie des charges peut être répartie selon la surface louée et la durée de mise en location (nuitées/périodes). Consultez notre article sur la location d'une partie de sa résidence principale.

Quelles cases utiliser pour déclarer mes recettes LMNP en micro-BIC ?

En pratique, on reporte les recettes brutes sur 2042 C PRO dans les rubriques de locations meublées non professionnelles : souvent 5NH/5OH/5PH pour locations classiques ou non classées, et 5NG/5OG/5PG pour les locations classées (l'administration applique l'abattement). Consultez notre guide déclaration fiscale de la location meublée pour tous les détails.

Dois-je déclarer les montants avant ou après frais Airbnb ?

En micro-BIC, vous déclarez les recettes brutes. Les frais de plateforme ne sont pas déduits ligne à ligne ; ils sont censés être couverts par l'abattement. Au réel, ils deviennent des charges déductibles.

À partir de quand dois-je envisager le régime réel ?

Dès que vos charges réelles (frais de plateforme, ménage, conciergerie, intérêts, travaux, amortissements) dépassent l'abattement micro (30 % pour non classé, 50 % pour classé/locations classiques selon la grille 2025), le réel devient souvent plus intéressant. Voir notre guide LMNP 2026 : micro-BIC vs réel.

Que se passe-t-il si je dépasse le plafond micro-BIC ?

Vous basculez vers le régime réel (avec obligations comptables et déclaratives). Il faut anticiper, car reconstituer des amortissements et justificatifs en dernière minute augmente les risques d'erreur.

Est-ce que cette réforme s'applique dès la déclaration 2025 ?

Non, elle s'applique aux revenus 2025, déclarés lors de la campagne 2026.

Comment optimiser légalement après la réforme, sans « bidouiller » ?

En travaillant sur la qualification (classé/non classé), en comparant micro vs réel, en sécurisant la proratisation, et en tenant une traçabilité parfaite des recettes/charges. L'optimisation, c'est d'abord de choisir le régime adapté et de documenter.

Conclusion

La réforme applicable aux revenus 2025 confirme une tendance : la location courte durée type Airbnb reste possible et rentable dans de nombreux cas, mais elle devient moins favorable fiscalement en micro-BIC, surtout pour les meublés de tourisme non classés (abattement abaissé à 30 % et plafond micro réduit à 15 000 € selon la grille 2025). À noter également que la réforme LMNP 2025 impacte aussi les plus-values à la revente, un point à anticiper dans votre stratégie patrimoniale.

Pour les entrepreneurs, indépendants et dirigeants de TPE, la bonne réponse tient en trois verbes : qualifier (classé/non classé), simuler (micro vs réel) et documenter (recettes, justificatifs, proratas). C'est la méthode la plus efficace pour déclarer sereinement en 2026 et piloter votre rentabilité nette.

Besoin d'un accompagnement sur mesure pour vos revenus LMNP / Airbnb 2025 ?

Nos experts-comptables en ligne analysent votre situation, réalisent la simulation micro vs réel et sécurisent votre déclaration 2026.

Prendre contact avec un expert-comptable →