SASU + holding : comprendre le montage et son intérêt fiscal

Lorsqu'un dirigeant de SASU se verse directement des dividendes, il supporte une flat tax de 30 % sur des bénéfices déjà frappés par l'impôt sur les sociétés. En intercalant une holding soumise à l'IS, les dividendes peuvent remonter vers la société mère avec une imposition effective de seulement 1,25 % grâce au régime mère-fille, voire 0,25 % dans les groupes fiscalement intégrés.

30 %

Flat tax si dividendes perçus directement

1,25 %

Imposition effective – régime mère-fille

0,25 %

Imposition effective – intégration fiscale

⚠️ Point essentielCette fiscalité quasi-nulle s'applique aux dividendes qui restent dans la holding pour être réinvestis. Dès que l'argent est distribué au dirigeant personne physique, la fiscalité personnelle (flat tax ou barème IR) redevient applicable. Ce montage est unoutil de capitalisation et de réinvestissement, pas un outil de consommation sans impôt.

Pour en savoir plus sur la fiscalité générale de la SASU, consultez notre guide complet SASU 2026 : fiscalité, optimisation et stratégies.

Votre montage SASU + holding mérite une analyse personnalisée

Nos experts-comptables en ligne étudient votre situation (niveau de bénéfices, objectifs, calendrier) et vous accompagnent de la structuration à la gestion annuelle.

Parler à un expert-comptable en ligne

Comment fonctionne le montage SASU + holding ?

Concrètement, le schéma repose sur quatre niveaux :

- Le dirigeant détient une holding (SAS, SASU ou autre).

- La holding détient les titres de la SASU d'exploitation.

- La SASU opérationnelle réalise l'activité et génère des bénéfices.

- La SASU distribue ses dividendes à la holding, qui les conserve ou les réinvestit avec une fiscalité très réduite.

La holding joue ainsi le rôle de coffre-fort et de centre d'investissement du dirigeant, tandis que la SASU reste l'outil de production économique.

Pourquoi créer une holding au-dessus d'une SASU ?

Réduire la fiscalité sur les dividendes remontés

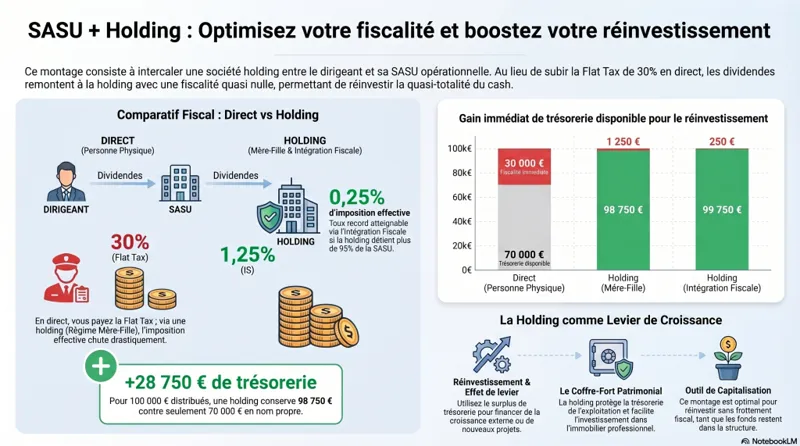

Le premier intérêt est fiscal. Grâce au régime mère-fille, les dividendes versés par la SASU à la holding sont exonérés d'IS à hauteur de 95 %. Seule une quote-part forfaitaire de 5 % reste imposable. Avec un taux d'IS à 25 %, l'imposition effective s'élève à 5 % × 25 % = 1,25 %. Pour 100 000 € de dividendes, l'impôt dû par la holding est donc d'environ 1 250 €, contre 30 000 € en cas de distribution directe à la personne physique.

Réinvestir plus vite grâce à l'effet de levier fiscal

Lorsqu'un dirigeant perçoit directement 100 000 € de dividendes, il lui reste 70 000 € nets après flat tax. Avec une holding et le régime mère-fille, il conserve 98 750 € disponibles pour réinvestir. L'écart — près de 29 000 € sur 100 000 € — peut financer :

- le rachat d'une société ou d'un fonds de commerce ;

- la création d'une filiale complémentaire ;

- l'acquisition de locaux professionnels ou d'actifs immobiliers ;

- un portefeuille de placements de trésorerie ;

- un prêt intragroupe ou une convention de trésorerie.

Pour approfondir les arbitrages entre salaire et dividendes, lisez notre article rémunération ou dividendes : quel choix pour le président de SASU ?

Protéger une partie de la trésorerie

La SASU d'exploitation supporte les risques commerciaux : impayés, litiges, charges fixes. En remontant régulièrement des dividendes vers la holding, le dirigeant isole une fraction de la trésorerie dans une structure distincte. Cette protection n'est pas absolue, mais elle offre une organisation patrimoniale plus robuste qu'une société unique qui centralise toute la trésorerie.

Préparer une transmission ou une cession

La holding facilite la transmission d'entreprise. Elle peut organiser progressivement l'entrée d'enfants, d'associés ou d'investisseurs au capital, ou jouer un rôle central dans un pacte Dutreil, une opération d'apport-cession ou une structuration patrimoniale de long terme. Pour en savoir plus, consultez notre guide sur la holding patrimoniale et l'optimisation fiscale.

Contacter un expert-comptable en ligneLe régime mère-fille : la clé de l'imposition quasi-nulle des dividendes

Le régime mère-fille est prévu aux articles 145 et 216 du Code général des impôts. Son objectif est d'éviter une double imposition économique excessive des bénéfices au sein d'un groupe : la SASU a déjà payé l'IS sur ses bénéfices ; lorsque ces bénéfices sont distribués à la holding, le régime mère-fille limite fortement une seconde taxation.

Conditions du régime mère-fille

- La holding doit être soumise à l'IS (ou à un impôt équivalent).

- La filiale distributrice doit également être soumise à l'IS.

- La holding doit détenir au moins 5 % du capital de la filiale.

- Les titres doivent être conservés pendant au moins deux ans (ou faire l'objet d'un engagement de conservation).

- Les titres doivent en principe être des titres de participation.

💡 ConseilDans un montage SASU + holding classique, la condition de 5 % ne pose généralement aucune difficulté puisque la holding détient souvent 100 % de la SASU. En revanche, prévoyez dès la constitution une documentation claire indiquant l'intention de conserver durablement les titres. Cette cohérence juridique et comptable sécurise le traitement fiscal.

La quote-part de frais et charges de 5 %

Le régime mère-fille n'exonère pas 100 % des dividendes. Il impose une réintégration forfaitaire de 5 %, appelée quote-part de frais et charges.

| Élément | Montant (base 100 000 €) |

|---|---|

| Dividendes reçus par la holding | 100 000 € |

| Exonération (95 %) | 95 000 € |

| Quote-part taxable (5 %) | 5 000 € |

| IS à 25 % | 1 250 € |

| Trésorerie nette dans la holding | 98 750 € |

Si la holding est éligible au taux réduit d'IS de 15 % (PME avec CA < 10 M€, capital libéré), la quote-part de 5 % peut être imposée à 15 % dans la limite de la tranche disponible, soit une imposition effective de 0,75 % seulement.

Votre holding est-elle éligible au taux réduit d'IS ?

Nos experts analysent vos conditions d'éligibilité et optimisent la quote-part imposable pour maximiser votre trésorerie réinvestissable. En savoir plus sur l'IS

Demander une analyse gratuiteL'intégration fiscale : aller plus loin avec une imposition effective proche de 0,25 %

L'intégration fiscale permet à un groupe de sociétés soumises à l'IS de consolider fiscalement leurs résultats. La société mère devient seule redevable de l'IS du groupe intégré, ce qui ouvre deux avantages majeurs :

- La quote-part de frais et charges est réduite à 1 % (au lieu de 5 %) sur certains dividendes intragroupe.

- Les bénéfices et les déficits des différentes sociétés peuvent être compensés au niveau du groupe.

Conditions de l'intégration fiscale

- La holding doit détenir au moins 95 % du capital de la SASU.

- La holding et la filiale doivent être soumises à l'IS.

- Les exercices comptables doivent avoir les mêmes dates d'ouverture et de clôture.

- La société mère doit formuler une option pour l'intégration fiscale (valable 5 exercices).

- Les sociétés concernées doivent donner leur accord.

💡 ConseilSi vous créez une holding pour détenir une SASU existante,harmonisez les dates de clôture avant d'opter pour l'intégration fiscale. Ce détail technique peut avoir un impact financier important : perdre une année d'intégration peut représenter plusieurs milliers d'euros d'IS supplémentaire.

Quote-part réduite à 1 % : l'imposition quasi-nulle

| Élément | Régime mère-fille classique | Intégration fiscale |

|---|---|---|

| Dividendes reçus | 100 000 € | 100 000 € |

| Quote-part taxable | 5 000 € (5 %) | 1 000 € (1 %) |

| IS à 25 % | 1 250 € | 250 € |

| Trésorerie nette | 98 750 € | 99 750 € |

| Imposition effective | 1,25 % | 0,25 % |

Compensation des déficits et bénéfices

L'intégration fiscale permet d'imputer les pertes d'une société du groupe sur les bénéfices d'une autre. Par exemple, si la holding supporte des frais d'acquisition ou des intérêts d’emprunt, ces charges peuvent réduire le résultat fiscal global du groupe. Ce mécanisme devient particulièrement utile lors d'une acquisition avec dette bancaire (schéma de type LBO simplifié), où les dividendes remontés servent à rembourser l’emprunt contracté par la holding.

Contacter un expert-comptable en ligneSimulation chiffrée : comparatif pour 100 000 €, 200 000 € et 500 000 € de dividendes annuels

Pour 100 000 € de dividendes

| Mode de distribution | Dividendes bruts | Fiscalité immédiate | Montant disponible |

|---|---|---|---|

| Directement au dirigeant | 100 000 € | 30 000 € | 70 000 € |

| Holding – régime mère-fille | 100 000 € | 1 250 € | 98 750 € |

| Holding – intégration fiscale | 100 000 € | 250 € | 99 750 € |

Pour 200 000 € de dividendes

| Mode de distribution | Fiscalité immédiate | Montant disponible |

|---|---|---|

| Directement au dirigeant | 60 000 € | 140 000 € |

| Holding – régime mère-fille | 2 500 € | 197 500 € |

| Holding – intégration fiscale | 500 € | 199 500 € |

Pour 500 000 € de dividendes

| Mode de distribution | Fiscalité immédiate | Montant disponible |

|---|---|---|

| Directement au dirigeant | 150 000 € | 350 000 € |

| Holding – régime mère-fille | 6 250 € | 493 750 € |

| Holding – intégration fiscale | 1 250 € | 498 750 € |

À 500 000 € de dividendes annuels, l'écart de trésorerie réinvestissable entre une distribution directe et une holding intégrée dépasse 148 000 €. Sur dix ans, en supposant des réinvestissements réguliers, l'effet cumulé peut devenir considérable.

Pour mieux comprendre comment déclarer vos dividendes en SASU, consultez notre guide dividendes et flat tax : comment les déclarer correctement en 2026.

Le timing des dividendes : un point souvent sous-estimé

La fiscalité d'un montage SASU + holding ne dépend pas uniquement des statuts et des pourcentages de détention. Elle dépend aussi du calendrier. Le timing des dividendes influence l'année d'imposition, l'éligibilité au régime mère-fille, l'entrée dans l'intégration fiscale et la sécurité juridique de la distribution.

Distribuer seulement des bénéfices distribuables

Une SASU ne peut distribuer des dividendes que si elle dispose de sommes distribuables, après prise en compte du résultat de l'exercice, des réserves disponibles, des pertes antérieures et de la réserve légale. Une distribution excessive peut fragiliser la société et engager la responsabilité du dirigeant.

Créer la holding avant la distribution

Pour que les dividendes remontent à la holding, celle-ci doit être associée de la SASU au moment de la décision de distribution. Si le dirigeant détient encore personnellement les titres lors de l'assemblée qui décide la distribution, les dividendes lui seront fiscalement attribués.

⚠️ AttentionÉvitez de décider une distribution importante quelques jours avant une opération d'apport de titres. Le traitement fiscal peut devenir contestable si l'administration considère que le montage a pour seul but d'éviter l'impôt personnel sur une distribution déjà acquise.

Vous avez déjà une SASU et souhaitez créer une holding ?

Nos experts vous accompagnent dans la structuration du montage, l'apport de titres et le calendrier optimal de distribution pour sécuriser votre avantage fiscal. Guide : créer une holding pas à pas

Prendre rendez-vous avec un expert-comptableComment structurer une holding au-dessus d'une SASU existante ?

Lorsqu'un entrepreneur découvre l'intérêt de la holding après plusieurs années d'activité, il faut faire remonter les titres de la SASU sous la holding. Trois options principales existent.

Option 1 : l'apport des titres à la holding

Le dirigeant apporte les titres de sa SASU à une holding nouvellement créée. En contrepartie, il reçoit des titres de la holding. Ce schéma peut permettre, sous conditions, de bénéficier d'un report d'imposition de la plus-value d'apport dans le cadre de l'article 150-0 B ter du CGI, lorsque l'apporteur contrôle la holding. Attention : ce report peut prendre fin en cas de cession des titres sans réinvestissement conforme dans les délais impartis. Pour tous les détails, consultez notre article sur l'apport-cession et le report d'imposition de la plus-value.

Option 2 : la cession des titres à la holding

Le dirigeant vend les titres de sa SASU à la holding. La holding s'endette pour acheter les titres, et les dividendes futurs de la SASU permettent de rembourser l’emprunt. Ce schéma déclenche généralement une imposition immédiate de la plus-value chez le dirigeant vendeur et suppose une valorisation sérieuse de la société.

Option 3 : la création d'une nouvelle activité sous holding

Si la SASU existante n'a pas vocation à être restructurée, le dirigeant peut créer une holding pour ses futurs projets, afin d'y loger de nouvelles filiales, des investissements ou des acquisitions.

Holding animatrice ou holding passive : quelle différence ?

Une holding passive se contente de détenir des titres et de percevoir des dividendes. Une holding animatrice participe activement à la conduite de la politique du groupe et rend des services spécifiques à ses filiales : direction, stratégie, gestion administrative, assistance commerciale, ressources humaines ou informatique.

La qualification d'animatrice peut avoir des conséquences importantes en matière de pacte Dutreil, d'IFI, de régime des biens professionnels ou de TVA déductible. Mais elle ne se décrète pas dans les statuts : elle se démontre par des éléments concrets — procès-verbaux, conventions de prestations, facturation réelle et rôle effectif dans la conduite du groupe.

Pour approfondir ce sujet, lisez notre article holding active ou passive : un choix déterminant pour votre fiscalité.

💡 ConseilSi vous souhaitez qualifier votre holding d'animatrice, organisez une réalité opérationnelle cohérente et documentée. Une clause statutaire ne suffit pas.

Que peut faire la holding avec les dividendes reçus ?

Financer une croissance externe

La holding peut racheter une autre société, passer d'une logique d'indépendant performant à une logique de groupe. Après quelques années de capitalisation, la holding dispose d'un apport suffisant pour acquérir un cabinet concurrent, une agence complémentaire ou une société de services. Pour en savoir plus sur les schémas de transmission, consultez notre guide transmission et reprise d'entreprise : guide complet.

Créer une filiale complémentaire

La holding peut créer une nouvelle société dédiée à une activité différente : formation, logiciel, e-commerce, immobilier, conseil, licence de marque ou activité internationale. Cette séparation limite les risques et clarifie la rentabilité de chaque activité.

Investir dans l'immobilier professionnel

La holding peut investir directement ou via une SCI. Toutefois, la fiscalité immobilière peut être complexe — notamment sur les plus-values, les amortissements et les distributions futures. Plusieurs options doivent être comparées : SCI à l'IR, SCI à l'IS, achat direct par la holding, détention personnelle. Chaque situation mérite une analyse spécifique.

Placer la trésorerie

La holding peut placer sa trésorerie sur des supports adaptés aux personnes morales : comptes à terme, contrats de capitalisation, obligations, fonds monétaires, private equity. Il convient de distinguer la trésorerie de sécurité, la trésorerie destinée à l'IS, la trésorerie d'investissement court terme et la trésorerie de croissance externe.

Exemples réels de structuration SASU + holding

Exemple 1 : consultant avec 120 000 € de dividendes annuels

Un consultant en stratégie exerçant en SASU se versait directement 120 000 € de dividendes par an. Après flat tax, il conservait 84 000 €. Son objectif étant d'acquérir des participations dans des sociétés clientes, la mise en place d'une holding et du régime mère-fille a réduit la fiscalité annuelle à environ 1 500 €. La holding conserve 118 500 €. En trois ans, l'écart de trésorerie réinvestissable dépasse 100 000 € par rapport à une perception directe.

Exemple 2 : dirigeante d'agence digitale avec acquisition de locaux

Une dirigeante d'agence digitale crée une holding qui détient sa SASU, puis une SCI détenue majoritairement par la holding. La SCI acquiert des locaux professionnels loués à la société d'exploitation. Les dividendes remontés à la holding servent à constituer l'apport et à soutenir le financement bancaire. Le schéma sépare l'immobilier de l'activité opérationnelle et améliore la lisibilité patrimoniale du groupe.

Exemple 3 : entrepreneur e-commerce avec intégration fiscale

Un entrepreneur détient une holding à 100 % qui détient une SASU e-commerce rentable. Il lance une seconde filiale déficitaire les deux premières années. L'intégration fiscale permet de compenser les bénéfices de la première filiale avec les pertes de la seconde. La holding finance les pertes de démarrage, centralise les décisions et réduit le coût fiscal du développement.

Structurez votre SASU + holding avec des experts spécialisés

Accompagnement holding dès 89 €/mois — de la création à la gestion annuelle, en passant par le régime mère-fille et l'intégration fiscale.

Contacter un expert-comptable en ligneErreurs courantes à éviter

- Croire que la holding supprime toute fiscalité — elle réduit fortement l'imposition entre sociétés, mais la fiscalité personnelle s'applique dès que le dirigeant récupère l'argent.

- Créer une holding pour de faibles dividendes — si la SASU distribue seulement quelques milliers d'euros par an, les coûts de gestion peuvent absorber l'avantage fiscal.

- Oublier la condition de conservation de deux ans — une cession trop rapide remet en cause le régime mère-fille.

- Négliger les dates de clôture — l'intégration fiscale exige des exercices alignés ; un oubli peut repousser le régime d'un an.

- Distribuer trop de trésorerie depuis la SASU — une distribution excessive peut fragiliser l'activité opérationnelle.

- Facturer des prestations intragroupe fictives — les management fees doivent correspondre à des services réels, documentés et facturés à prix de marché.

- Confondre holding animatrice et holding passive — la qualification d'animatrice se démontre par des actes concrets, pas par les statuts.

- Réaliser un apport de titres sans anticiper l'article 150-0 B ter — le report d'imposition peut être remis en cause sans réinvestissement conforme.

- Utiliser la holding comme compte personnel — les dépenses privées sans justification exposent à un risque d'abus de biens sociaux.

- Oublier la documentation juridique — procès-verbaux, conventions, décisions de distribution et comptabilité doivent être cohérents.

Bonnes pratiques pour réussir votre montage

- Définir l'objectif avant de créer la holding : réinvestissement, immobilier, acquisition, transmission ou protection.

- Vérifier le seuil de pertinence économique — le montage devient souvent intéressant à partir de 50 000 € à 100 000 € de dividendes réinvestis par an.

- Sécuriser le régime mère-fille : détention minimale, conservation des titres, option fiscale et comptabilisation vérifiées chaque année.

- Étudier l'intégration fiscale dès que la holding détient au moins 95 % de la SASU.

- Conserver une trésorerie suffisante dans la SASU pour les charges, les imprévus et le développement.

- Formaliser les flux intragroupe : toute prestation, avance ou convention de trésorerie doit être écrite et justifiée.

- Anticiper les distributions plusieurs mois avant la clôture pour respecter le calendrier fiscal et juridique.

- Comparer rémunération et dividendes — consultez notre article sur flat tax ou barème IR : comment choisir en 2026.

- Faire valoriser correctement la SASU en cas d'apport ou de cession — une valorisation robuste limite les contestations.

- Piloter la holding comme une vraie société : budget, comptabilité, stratégie d'investissement et suivi fiscal réguliers.

Checklist finale pour structurer votre SASU + holding

- Vérifier que la SASU est bien soumise à l'impôt sur les sociétés.

- Évaluer le montant annuel moyen des dividendes distribuables.

- Comparer le coût d'une distribution directe avec le coût d'une remontée à la holding.

- Définir l'objectif de la holding : réinvestissement, immobilier, acquisition, transmission ou trésorerie.

- Choisir la forme juridique de la holding : SASU, SAS, EURL, SARL ou société civile selon le projet.

- Prévoir une détention d'au moins 5 % pour le régime mère-fille (idéalement 100 % dans un schéma unipersonnel).

- Respecter l'engagement de conservation des titres pendant au moins deux ans.

- Étudier l'intégration fiscale si la holding détient au moins 95 % de la SASU.

- Aligner les dates de clôture des sociétés du groupe.

- Anticiper le calendrier de distribution des dividendes.

- Conserver une trésorerie suffisante dans la société d'exploitation.

- Formaliser les conventions intragroupe et les management fees.

- Éviter toute confusion entre dépenses personnelles et dépenses de la holding.

- Faire valider le montage par un expert-comptable ou un conseil fiscal avant toute distribution importante.

Pour aller plus loin, consultez notre article faut-il créer une holding ? Avantages et inconvénients et notre guide sur la holding d'investissement et l'optimisation patrimoniale.

Contacter un expert-comptable en ligneFAQ – Vos questions sur le montage SASU + holding

Une SASU peut-elle verser ses dividendes à une holding ?

Oui. Une SASU peut verser ses dividendes à une holding si cette holding détient les actions de la SASU au moment de la décision de distribution. Si les conditions du régime mère-fille sont remplies, la fiscalité sur cette remontée peut être réduite à environ 1,25 %.

Quelle est l'imposition des dividendes d'une SASU vers une holding ?

Avec le régime mère-fille, 95 % des dividendes sont exonérés et 5 % restent imposables à l'IS. Avec un taux d'IS de 25 %, l'imposition effective est d'environ 1,25 %. Dans certains groupes intégrés fiscalement, la quote-part peut être réduite à 1 %, soit une imposition effective proche de 0,25 %.

La holding permet-elle d'éviter la flat tax de 30 % ?

La holding permet d'éviter la flat tax tant que les dividendes restent dans une société soumise à l'IS et ne sont pas distribués au dirigeant personne physique. Si la holding redistribue les fonds au dirigeant, la flat tax ou le barème de l'impôt sur le revenu redevient applicable. Pour comprendre les implications fiscales détaillées, consultez notre article sur la fiscalité de la SASU : impôts, dividendes et spécificités IR.

À partir de quel montant une holding devient-elle intéressante ?

Il n'existe pas de seuil légal. En pratique, le montage devient souvent pertinent lorsque la SASU peut faire remonter régulièrement au moins 50 000 € à 100 000 € de dividendes destinés à être réinvestis. En dessous, les coûts administratifs peuvent réduire l'intérêt.

Quelle différence entre régime mère-fille et intégration fiscale ?

Le régime mère-fille réduit l'imposition des dividendes reçus par la holding (quote-part taxable de 5 %, IS de 1,25 %). L'intégration fiscale va plus loin : elle permet de consolider les résultats du groupe et peut réduire la quote-part à 1 % (IS de 0,25 %). L'intégration exige toutefois une détention d'au moins 95 % et des formalités spécifiques.

Faut-il créer la holding avant ou après la SASU ?

Le plus simple est souvent de créer la holding avant la SASU. Si la SASU existe déjà, il faut envisager un apport ou une cession de titres, avec une analyse fiscale préalable. Notre guide comment créer une holding pas à pas en 2026 détaille toutes les étapes.

Peut-on créer une holding avec une seule personne ?

Oui. Une holding peut prendre la forme d'une SASU ou d'une EURL détenue par une seule personne. Ce schéma est fréquent chez les entrepreneurs individuels organisés en société.

La holding doit-elle facturer des prestations à la SASU ?

Pas obligatoirement. Une holding passive peut simplement détenir les titres. Si la holding facture des prestations de direction ou d'administration (management fees), ces prestations doivent être réelles, documentées et facturées à un prix normal de marché.

Peut-on utiliser la holding pour acheter de l'immobilier ?

Oui, mais il faut comparer les schémas possibles : achat direct par la holding, SCI détenue par la holding, SCI à l'IR ou à l'IS. La fiscalité immobilière peut être complexe, notamment en cas de revente ou d'amortissement.

L'administration fiscale peut-elle contester un montage SASU + holding ?

Oui, si le montage est artificiel, sans substance économique, ou s'il vise uniquement à éluder l'impôt sans justification réelle. Pour limiter le risque, il faut documenter les objectifs économiques : investissement, acquisition, transmission, financement et organisation du groupe.

Une holding protège-t-elle totalement la trésorerie ?

Non. Elle peut contribuer à isoler une partie de la trésorerie hors de la société d'exploitation, mais elle ne protège pas contre les fraudes, les fautes de gestion ou les garanties personnelles. La protection dépend de la rigueur juridique et financière du montage.

Faut-il choisir une SASU ou une EURL pour la holding ?

La SASU offre une grande souplesse statutaire et s'intègre naturellement avec une SASU d'exploitation. L'EURL peut être intéressante selon la situation du dirigeant, mais elle obéit à une logique sociale différente. Le choix dépend du projet, de la gouvernance, de la rémunération et de la stratégie patrimoniale. Pour en savoir plus, consultez notre article sur la création d'une holding avant 40 ans : les bonnes raisons d'anticiper.

Conclusion

Le montage SASU + holding peut devenir l'un des outils les plus efficaces pour structurer la fiscalité et la stratégie financière d'un dirigeant qui distribue plus de 100 000 € de dividendes par an. Grâce au régime mère-fille, les dividendes peuvent remonter de la SASU vers la holding avec une imposition effective d'environ 1,25 %. Avec l'intégration fiscale, cette imposition peut descendre autour de 0,25 % dans les situations éligibles.

Ce montage doit être compris pour ce qu'il est vraiment : un outil de capitalisation et de réinvestissement, non une suppression définitive de l'impôt personnel. Dès que les fonds sortent vers le dirigeant personne physique, la fiscalité des dividendes redevient applicable.

La réussite repose sur trois piliers : une structuration juridique correcte, une fiscalité sécurisée et une stratégie claire d'utilisation de la trésorerie. Pour un entrepreneur rentable, bien accompagné et orienté vers la croissance, la holding peut transformer des dividendes lourdement taxés en capital disponible pour construire un groupe, financer des actifs et préparer l'avenir.

Prêt à structurer votre montage SASU + holding ?

Nos experts-comptables spécialisés vous accompagnent de A à Z : analyse de votre situation, structuration du montage, sécurisation du régime mère-fille ou de l'intégration fiscale, gestion annuelle.

Prennez des conseils auprés d'un expert-comptable