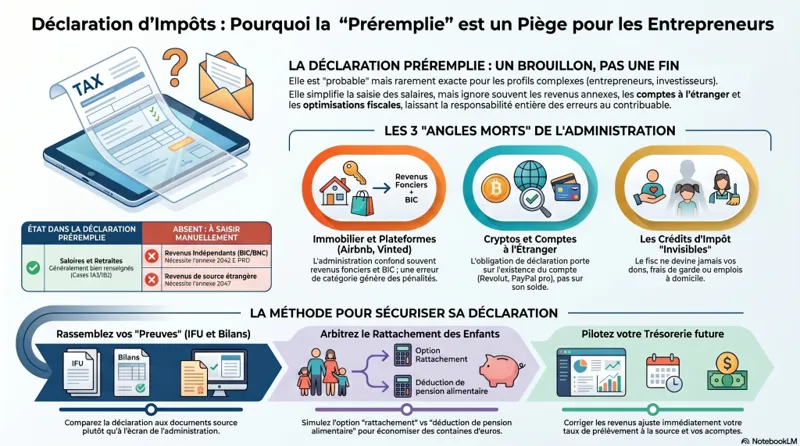

La déclaration préremplie n'est pas « juste » — elle est « probable »

Chaque printemps, la même scène se répète : vous ouvrez votre espace fiscal, vous découvrez une déclaration de revenus préremplie… et la tentation est forte de cliquer sur « Valider » en se disant que l'administration a déjà tout. Pourtant, c'est une réalité que nous constatons chaque année en cabinet : la préremplie simplifie, mais elle ne sécurise pas.

Pour un entrepreneur, l'enjeu dépasse le simple « risque d'erreur » : une case mal cochée peut déclencher un surcoût d'impôt, une perte de crédit d'impôt, un prélèvement à la source (PAS) mal calibré, ou au contraire une sous-déclaration entraînant intérêts de retard et majorations. ⚠️

Objectif ici : vous donner une méthode claire, concrète et orientée action pour relire, corriger et optimiser votre déclaration, même si elle est « déjà remplie ». Avec des exemples réels, les erreurs les plus fréquentes, les bonnes pratiques, une checklist et une FAQ.

Consultez également notre guide complet sur la déclaration de revenus 2026 pour les entrepreneurs (dates, barème, calendrier).

Besoin d'un accompagnement personnalisé pour sécuriser votre déclaration et optimiser votre situation fiscale ?

Prendre contact avec un expert-comptable en ligne →

Ce que l'administration connaît (plutôt bien)

La déclaration préremplie s'appuie sur des données transmises par des tiers : employeurs, caisses de retraite, France Travail, organismes sociaux, banques (intérêts), etc. En pratique, l'administration connaît assez bien :

- vos salaires et traitements (cases 1AJ/1BJ…)

- vos pensions et retraites

- certains revenus de capitaux mobiliers (intérêts, dividendes selon établissements)

- certains éléments liés au prélèvement à la source

Ce que l'administration connaît mal (ou pas du tout)

En revanche, une grande partie des informations nécessaires à une déclaration exacte dépend de votre situation réelle, qui évolue et que personne ne « remonte » automatiquement au fisc : vie de famille, changements professionnels, revenus annexes, opérations patrimoniales, comptes à l'étranger, cryptomonnaies, location meublée, etc.

Autrement dit : la préremplie est un point de départ, pas une validation comptable. ✅

Pourquoi l'erreur est fréquente chez les entrepreneurs

Les dirigeants de TPE/PME et les indépendants cumulent souvent :

- plusieurs sources de revenus (salaire + dividendes + revenus fonciers + BIC/BNC…)

- des changements en cours d'année (création d'activité, passage en société, cessation, déménagement)

- des obligations déclaratives « satellites » (annexes, 2042 C PRO, 2047, 3916/3916-bis, 2044, 2044 SPE, 2074…)

La préremplie ne « réconcilie » pas ces informations comme le ferait un expert-comptable : elle empile des données.

Conseil SOCIC : traitez la déclaration préremplie comme un brouillon. Avant toute validation, faites une « revue de cohérence » : vos revenus déclarés doivent correspondre à vos relevés annuels, vos comptes, et votre réalité (foyer, enfants, location, investissements)

Parler à un expert-comptable en ligne →Les zones à risque qui font le plus souvent perdre de l'argent (ou créent des ennuis)

1. Les revenus des enfants rattachés : déclarer… même si c'est exonéré

Beaucoup de foyers rattachent un enfant majeur (étudiant, alternant, stagiaire). Ses revenus peuvent être exonérés dans certaines limites selon leur nature, mais ils doivent souvent être identifiés correctement pour éviter :

- une taxation par défaut si les montants « atterrissent » au mauvais endroit

- une perte d'avantage (rattachement vs pension alimentaire)

- une incohérence en cas de contrôle

Point d'attention : l'exonération n'est pas « automatique » si vous vous trompez de case ou de traitement. La préremplie ne devine pas si un montant correspond à un stage, une alternance, un job étudiant, ou une activité indépendante.

2. Immobilier : location meublée, Airbnb et revenus fonciers

Les erreurs immobilières sont parmi les plus coûteuses. Deux raisons :

- les régimes fiscaux sont multiples (foncier, LMNP/LMP, micro-foncier, micro-BIC, réel…)

- les plateformes et intermédiaires ne garantissent pas votre bon classement fiscal

Location « classique » nue : revenus fonciers. Si vous louez nu, vous déclarez en général des revenus fonciers (2044 ou micro-foncier selon conditions). La préremplie peut être muette si rien ne « remonte » automatiquement.

Location meublée (dont Airbnb) : BIC, pas foncier. Une location meublée — y compris de courte durée type Airbnb — relève en principe des BIC (micro-BIC ou réel), pas des revenus fonciers. Confondre les deux peut générer :

- une mauvaise imposition

- une erreur de prélèvements sociaux

- des écarts en cas de déclaration professionnelle (LMNP au réel, amortissements, etc.)

La préremplie ne sait pas qualifier un revenu « Airbnb » si vous ne le déclarez pas au bon endroit. Pour maîtriser toutes les règles, consultez notre guide complet LMNP 2026 ainsi que notre article sur le choix du régime fiscal pour la location meublée.

3. Ventes sur Vinted / Leboncoin : la nuance essentielle

On entend souvent : « à partir de 2 000 € et 30 ventes, il faut déclarer ». En réalité, il faut distinguer :

- la fiscalité : vous devez déclarer un revenu s'il est imposable (activité habituelle, intention lucrative, revente, achat-revente, etc.)

- le reporting des plateformes (règles de type DAC7) : au-delà de certains seuils (souvent 30 opérations et/ou 2 000 €), la plateforme peut transmettre des informations à l'administration

Conclusion pratique : même si vous êtes sous les seuils de signalement, un revenu imposable reste imposable. Et même si vous dépassez les seuils, cela ne rend pas tout « imposable » automatiquement : une vente occasionnelle d'effets personnels à perte n'est pas la même chose qu'une activité régulière d'achat-revente.

4. Cryptomonnaies : comptes à l'étranger et cessions taxables

Deux pièges reviennent sans cesse. D'abord, la déclaration des comptes d'actifs numériques à l'étranger : si vous détenez un compte sur une plateforme étrangère (ce qui est fréquent), vous devez en principe le déclarer via l'annexe dédiée. Beaucoup de contribuables pensent que « petit montant = pas besoin ». Faux : l'obligation porte sur l'existence du compte, pas sur le solde.

Ensuite, la déclaration des cessions imposables : la taxation des plus-values crypto dépend des opérations (cessions, échanges, utilisation pour payer, etc.) et du cadre (occasionnel vs professionnel). La préremplie ne connaît pas vos prix d'achat, vos prix de cession, ni vos historiques de transactions multi-plateformes. Sans reconstitution, vous risquez soit de sous-déclarer (risque fiscal), soit de sur-déclarer (payer trop).

Pour aller plus loin, lisez notre guide complet sur la fiscalité des crypto-monnaies en France.

5. Comptes bancaires et revenus à l'étranger : l'angle mort classique

Pour un entrepreneur, l'international arrive vite : compte Revolut, compte Stripe, PayPal « pro », IBAN étranger, mission à l'étranger, dividendes d'une société non française, etc. La déclaration préremplie ne peut pas intégrer correctement ce que les organismes étrangers ne transmettent pas. Résultat : les annexes type revenus de source étrangère et déclaration de comptes sont fréquemment oubliées.

Conseil SOCIC : faites une liste « comptes & plateformes » : banques, néobanques, PayPal/Stripe, brokers, plateformes crypto. Ensuite, pour chacun : compte français / compte étranger ? Revenu imposable généré ? Obligation déclarative annexe ?

La méthode « expert-comptable » pour relire et sécuriser sa déclaration (sans y passer des jours)

Étape 1 : Repartir des documents source (pas de l'écran)

Avant de corriger, rassemblez :

- vos IFU (imprimés fiscaux uniques) banques/brokers

- vos justificatifs de salaires (si dirigeant assimilé salarié, bulletins + net imposable annuel)

- vos revenus d'indépendant (BIC/BNC) : liasses, récap URSSAF, grand livre, bilan/compte de résultat si réel

- vos relevés de plateformes (Airbnb, Booking, Vinted/Leboncoin si activité, etc.)

- vos attestations de dons, garde d'enfants, PER, emploi à domicile, etc.

Vous gagnez un temps énorme en comparant la préremplie à des totaux annuels fiables. Notre guide sur comment déclarer ses revenus en ligne en 2026 détaille ces étapes pas à pas.

Étape 2 : Faire une revue de cohérence en 10 minutes

Avant d'entrer dans les cases, vérifiez :

- adresse, état civil, situation familiale (mariage/PACS/séparation/décès)

- nombre de personnes à charge, rattachements

- RIB (si remboursement) et coordonnées

- cohérence des montants « gros » : salaires, pensions, revenus pro, revenus fonciers

Si un montant « majeur » est faux, tout le reste devient secondaire.

Étape 3 : Contrôler les « annexes invisibles » (celles qui coûtent cher quand on les oublie)

La plupart des erreurs sérieuses viennent d'une annexe non remplie, pas d'un chiffre mal recopié.

- 2042 C PRO : micro-entreprise, BIC/BNC, revenus dirigeants, etc. — voir notre article sur les obligations comptables du micro-entrepreneur

- 2044 / 2044 SPE : revenus fonciers au réel

- Déclarations de comptes à l'étranger : banques, néobanques, services financiers

- Actifs numériques : comptes et plus-values selon cas

- Crédits/réductions : emploi à domicile, dons, garde, transition énergétique selon dispositifs en vigueur

Étape 4 : Arbitrer « rattachement enfant » vs « pension alimentaire »

C'est un arbitrage fiscal classique, et la préremplie ne le fait pas. Selon votre situation, rattacher un enfant majeur peut être moins intéressant que déduire une pension alimentaire (ou l'inverse). Ce choix dépend notamment :

- de votre tranche marginale d'imposition

- des revenus de l'enfant

- des aides, bourses, et de la structure du foyer

Une simple simulation peut faire économiser plusieurs centaines d'euros.

Étape 5 : Vérifier l'impact sur votre prélèvement à la source (et vos acomptes)

Une déclaration validée met à jour votre taux de prélèvement à la source ainsi que vos acomptes (si vous avez des revenus non salariés, fonciers, etc.).

- Si vous oubliez un revenu, le taux risque d'être trop faible (rattrapage plus tard).

- Si vous oubliez une charge déductible ou un crédit, votre taux risque d'être trop élevé (trésorerie inutilement bloquée). 💡

Pour les dirigeants qui arbitrent entre rémunération et dividendes, consultez notre article sur la déclaration des dividendes en SAS/SASU et notre guide sur le choix entre flat tax (PFU) et barème IR.

Conseil SOCIC : après validation, regardez le nouveau taux et surtout les acomptes mensuels/trimestriels. Un entrepreneur pilote sa trésorerie : l'impôt ne doit pas devenir une surprise en septembre.

Sécuriser ma déclaration avec un expert-comptable en ligne →Erreurs courantes à éviter absolument

- Erreur 1 : valider sans relire parce que « c'est prérempli ». La responsabilité reste la vôtre. Une préremplie erronée validée devient votre déclaration.

- Erreur 2 : oublier un revenu annexe (Airbnb, prestation ponctuelle, droits d'auteur, commissions, affiliation, etc.). Ces revenus ne remontent pas toujours automatiquement et déclenchent des écarts visibles si les plateformes déclarent.

- Erreur 3 : confondre location nue et meublée (foncier vs BIC). C'est l'une des confusions les plus fréquentes, avec un impact direct sur le régime, les charges déductibles et parfois la CFE. Voir notre article sur la location meublée et la CFE.

- Erreur 4 : oublier de déclarer un compte à l'étranger (néobanque, broker, crypto). Ce n'est pas le montant qui compte : c'est l'existence du compte et l'obligation déclarative.

- Erreur 5 : perdre un crédit d'impôt faute de justificatif ou de case correctement renseignée (dons, emploi à domicile, garde, PER…). La préremplie ne devine pas vos dépenses éligibles. Ne pas les saisir = cadeau fiscal perdu.

- Erreur 6 : déclarer des ventes d'objets personnels comme un revenu (ou l'inverse). La qualification est essentielle : occasionnel vs activité habituelle. En cas de doute, documentez la logique et conservez les éléments.

- Erreur 7 : oublier un changement de situation familiale (séparation, garde alternée, PACS, etc.). Le quotient familial, les parts et certains plafonds en dépendent.

Bonnes pratiques

- ✅ Bonne pratique 1 : comparer chaque rubrique à un justificatif annuel (IFU, attestations, tableaux de synthèse).

- Bonne pratique 2 : vérifier systématiquement les annexes : 2042 C PRO, foncier, comptes étrangers, actifs numériques.

- Bonne pratique 3 : faire une simulation « avec / sans » (rattachement enfant, micro vs réel si applicable, options fiscales quand elles existent). Consultez notre article sur le duel fiscal micro-entreprise vs régime réel.

- 📌 Bonne pratique 4 : conserver un dossier « Déclaration N » (PDF de la déclaration, justificatifs, exports plateformes, tableaux).

- Bonne pratique 5 : contrôler l'impact trésorerie : taux PAS + acomptes + régularisations à venir.

- Bonne pratique 6 : documenter les zones grises (ventes occasionnelles, part pro/perso, ventilation de charges) pour être serein en cas de question.

Les conseils SOCIC en résumé

Chez SOCIC, on résume la relecture efficace en 3 axes :

- Exactitude : les montants doivent coller aux documents, sinon vous payez trop… ou pas assez (et vous rattrapez plus tard).

- Exhaustivité : tout ce qui n'est pas prérempli reste à votre charge : plateformes, international, crypto, immobilier, crédits d'impôt.

- Pilotage : la déclaration n'est pas qu'un acte fiscal annuel ; elle règle votre trésorerie (taux PAS et acomptes) pour les mois suivants.

Enfin, gardez une règle simple : si un flux d'argent a existé, posez-vous la question de son traitement fiscal (imposable, exonéré, à déclarer, à justifier). 💡

Pour approfondir l'optimisation fiscale de votre entreprise, découvrez nos 5 astuces pour réduire votre facture fiscale en tant que petite entreprise.

Exemples concrets

Exemple 1 : dirigeant assimilé salarié + dividendes

Un président de SASU perçoit un salaire. La préremplie intègre correctement le net imposable. Il perçoit aussi des dividendes : selon l'établissement payeur et la situation, ils peuvent apparaître partiellement, et les options (barème vs PFU/flat tax) doivent être arbitrées. Sans relecture, il valide un choix défavorable et perd une optimisation légale. Voir notre guide sur la fiscalité de la SASU : impôts, dividendes et spécificités.

Exemple 2 : LMNP Airbnb déclaré en « foncier »

Un couple loue un studio meublé 60 nuits par an. Il déclare par erreur en revenus fonciers. L'année suivante, un contrôle automatique recoupe avec les éléments transmis par la plateforme : incohérence de catégorie. Résultat : correction, échanges, stress, et parfois pénalités si la situation se répète. Une simple relecture « nue vs meublée » aurait évité le problème. Retrouvez les règles dans notre article sur la location meublée et les cotisations sociales.

Exemple 3 : compte crypto à l'étranger non déclaré

Un indépendant détient un compte sur une plateforme étrangère « juste pour tester », avec 300 €. Il ne déclare pas le compte. Plus tard, il réalise une cession plus importante, puis régularise. L'omission initiale complique inutilement sa situation. Ici, la relecture ne porte pas sur un chiffre, mais sur une obligation déclarative.

Exemple 4 : ventes Vinted — confusion entre revente occasionnelle et activité

Une entrepreneure revend des vêtements personnels. Elle dépasse 30 ventes dans l'année. Elle panique, déclare tout comme revenu, et augmente son impôt à tort. Une relecture guidée aurait permis de qualifier correctement : vente d'effets personnels (souvent non imposable) vs activité habituelle d'achat-revente (imposable).

Exemple 5 : enfant rattaché en alternance

Un enfant en alternance perçoit une rémunération. Le foyer valide la préremplie sans vérifier : le montant se retrouve traité comme un revenu imposable classique, alors qu'il existe des règles spécifiques et des plafonds d'exonération selon la situation. La relecture permet de corriger le traitement, d'éviter un impôt inutile et de sécuriser le dossier.

Prendre contact avec un expert-comptable en ligneChecklist : relire sa déclaration préremplie

- Vérifier identité, adresse, situation familiale, personnes à charge.

- Contrôler salaires/pensions : cohérence avec attestations annuelles.

- Passer en revue tous les revenus non préremplis : plateformes, prestations, commissions, locations.

- Immobilier : qualifier nu (foncier) vs meublé (BIC/LMNP) et choisir le bon régime.

- Cryptos : vérifier cessions imposables + déclarations de comptes d'actifs numériques à l'étranger si concerné.

- Comptes à l'étranger : banques, néobanques, brokers, PayPal/Stripe si compte étranger.

- Crédits/réductions : dons, garde, emploi à domicile, PER, autres dispositifs applicables.

- Arbitrage : rattachement enfant vs pension alimentaire (simulation).

- Relire le récapitulatif final : revenu fiscal de référence, impôt estimé, taux PAS, acomptes.

- Sauvegarder PDF + justificatifs dans un dossier « Déclaration N ».

Vous souhaitez aller plus loin ? Consultez notre checklist complète pour la campagne de déclaration des revenus 2025.

FAQ

La déclaration préremplie est-elle fiable à 100 % ?

Non. Elle est souvent correcte sur les revenus transmis par des tiers français (salaires, pensions), mais elle ignore ou traite mal de nombreux éléments liés à votre situation réelle : immobilier, revenus annexes, options fiscales, crédits d'impôt, comptes à l'étranger, cryptos.

Qui est responsable en cas d'erreur sur une préremplie ?

Le contribuable. Valider la déclaration revient à attester l'exactitude des informations. En cas d'erreur, l'administration peut corriger et appliquer intérêts de retard et, selon les cas, majorations.

Quelles rubriques relire en priorité si je manque de temps ?

(1) situation familiale/charges, (2) revenus principaux, (3) annexes (2042 C PRO, foncier, comptes étrangers/actifs numériques), (4) crédits et réductions d'impôt, (5) impact sur taux PAS et acomptes.

Les revenus Airbnb doivent-ils toujours être déclarés ?

Oui s'il s'agit d'une location générant des recettes. La question n'est pas « déclarer ou non », mais où et comment : location nue (foncier) vs meublée (BIC/LMNP), et micro vs réel selon votre situation. Consultez notre guide LMNP 2026 pour choisir le bon régime.

À partir de quel montant faut-il déclarer Vinted ou Leboncoin ?

Il n'existe pas un seuil unique qui rendrait « tout imposable ». Les seuils souvent cités (ex. 30 ventes et/ou 2 000 €) correspondent surtout à des logiques de transmission d'informations par les plateformes. Fiscalement, c'est la nature de l'activité (occasionnelle vs habituelle et lucrative) qui guide l'imposition.

Dois-je déclarer un compte crypto à l'étranger même avec un petit solde ?

En pratique, l'obligation vise l'existence du compte, pas seulement le montant. Si vous utilisez une plateforme étrangère, vérifiez l'obligation déclarative annuelle correspondante et régularisez si nécessaire. Notre guide sur la fiscalité des crypto-monnaies fait le point sur ces obligations.

Je suis micro-entrepreneur : la préremplie suffit-elle ?

Non. Les revenus micro (BIC/BNC) nécessitent une saisie dans la rubrique dédiée (souvent via 2042 C PRO) avec le bon montant de chiffre d'affaires/recettes, et parfois des options. La préremplie ne « reconstruit » pas votre CA. Lisez notre article sur les obligations et déclarations du micro-entrepreneur en 2026.

Comment éviter de perdre un crédit d'impôt ?

En listant vos dépenses éligibles de l'année (dons, garde, emploi à domicile, PER, etc.), en contrôlant les plafonds et en remplissant les cases correspondantes. Conservez les justificatifs : l'administration peut les demander.

Les dates limites sont-elles les mêmes chaque année ?

Non. Elles changent selon l'année et diffèrent selon le mode de dépôt (papier/en ligne) et votre département (zones). Vérifiez chaque année le calendrier officiel avant de valider. Retrouvez les dates 2026 dans notre article impôts 2026 : calendrier, barème et conseils.

Que faire si je découvre une erreur après validation ?

Utilisez le service de correction (quand il est ouvert) ou déposez une déclaration rectificative selon les modalités disponibles. Plus vous corrigez tôt, plus vous réduisez le risque de pénalités et de complications.

Quels éléments déclenchent le plus souvent un contrôle ou une demande d'explications ?

Incohérences entre revenus déclarés et informations tiers (plateformes, banques), oublis de comptes à l'étranger, erreurs de catégorie (meublé vs foncier), variations importantes non expliquées, et crédit d'impôt inhabituel sans justificatifs solides.

Conclusion

Relire une déclaration préremplie n'est pas un réflexe « administratif », c'est un acte de gestion. Pour un entrepreneur, c'est même une extension naturelle du pilotage : sécuriser ses obligations, éviter de payer trop, anticiper son taux et ses acomptes, et documenter ce qui pourrait être questionné.

En pratique : prenez la préremplie comme une base, appliquez une méthode courte (cohérence → annexes → crédits → impact trésorerie) et utilisez la checklist. Vous transformez une corvée annuelle en routine maîtrisée.

Besoin d'un accompagnement personnalisé pour sécuriser votre déclaration et optimiser votre situation fiscale ?

Prendre contact avec un expert-comptable en ligne →