Mettre sa SASU en sommeil : procédure, durée maximale et obligations

Mettre sa SASU en sommeil permet de suspendre temporairement l'activité sans fermer la société, à condition de respecter une procédure juridique précise, une durée maximale de deux ans et plusieurs obligations comptables, fiscales et sociales.

Une baisse d'activité, un projet professionnel parallèle, une restructuration, une maladie, un départ à l'étranger ou simplement le besoin de prendre du recul peuvent conduire le président d'une SASU à suspendre temporairement son exploitation.

La mise en sommeil d'une SASU ne correspond pas à une fermeture définitive. La société continue d'exister. Elle conserve son numéro SIREN, son immatriculation au registre du commerce et des sociétés, sa personnalité morale, son patrimoine, ses contrats en cours et ses obligations déclaratives. En revanche, elle cesse temporairement son activité économique.

Cette solution peut être très utile, mais elle ne doit jamais être improvisée. Une SASU mise en sommeil reste une société vivante aux yeux de l'administration fiscale, du greffe, de l'INSEE, des organismes sociaux et des tiers. Elle doit donc continuer à produire une comptabilité, déposer certains comptes, effectuer des déclarations fiscales et surveiller les délais légaux.

Dans cet article, vous trouverez une analyse complète et à jour pour comprendre quand, comment et pourquoi mettre une SASU en sommeil, combien de temps cela peut durer, quelles démarches effectuer, quelles erreurs éviter et comment préparer la reprise ou la fermeture de la société.

Vous avez un doute sur la marche à suivre pour votre SASU ?

Nos experts-comptables en ligne vous répondent rapidement et vous aident à faire le bon choix : mise en sommeil, reprise ou fermeture.

Contacter un expert-comptable en ligneQu'est-ce que la mise en sommeil d'une SASU ?

La mise en sommeil d'une SASU consiste à suspendre temporairement l'activité de la société sans procéder à sa dissolution ni à sa liquidation. Autrement dit, l'entreprise cesse d'exercer son objet social pendant une période déterminée, mais elle continue d'exister juridiquement.

Cette situation se distingue nettement de la radiation. En cas de radiation, la société disparaît des registres légaux. En cas de mise en sommeil, elle reste immatriculée. Elle peut donc, sous certaines conditions, reprendre son activité ultérieurement sans créer une nouvelle société.

La SASU (société par actions simplifiée unipersonnelle) convient particulièrement aux entrepreneurs qui souhaitent bénéficier d'une structure souple, protectrice et évolutive. Cependant, cette souplesse ne dispense pas le dirigeant de respecter les règles légales lorsqu'il décide d'interrompre temporairement l'activité.

La mise en sommeil est parfois appelée cessation temporaire d'activité. Cette expression reflète bien la réalité : l'activité s'arrête, mais la société ne meurt pas. Elle entre dans une phase de veille administrative.

Concrètement, une SASU en sommeil ne facture plus, ne réalise plus de chiffre d'affaires, ne développe plus d'activité commerciale, artisanale, industrielle ou libérale. Elle peut cependant conserver certains éléments nécessaires à sa survie juridique : compte bancaire, siège social, archives comptables, contrats indispensables ou assurance minimale.

💡 Conseil : la mise en sommeil ne doit pas servir à masquer une cessation définitive d'activité. Si vous savez que la SASU ne reprendra jamais, la dissolution-liquidation sera souvent plus adaptée.

Pourquoi mettre une SASU en sommeil ?

Plusieurs situations peuvent justifier la mise en sommeil d'une SASU. L'intérêt principal est de gagner du temps tout en évitant les démarches plus lourdes d'une fermeture définitive.

Faire face à une baisse ou une absence temporaire d'activité

Un entrepreneur peut connaître une période sans clients, sans contrats ou sans visibilité commerciale. Dans certains secteurs, l'activité dépend fortement du marché, des appels d'offres, de la saisonnalité ou de la conjoncture économique. Plutôt que de fermer immédiatement la société, la mise en sommeil permet de suspendre les opérations et d'attendre une reprise plus favorable.

Se consacrer à un autre projet

Un président de SASU peut décider de rejoindre une entreprise, de créer une autre activité, de suivre une formation longue ou de développer un projet différent. Dans ce cas, conserver la SASU en sommeil peut représenter une option stratégique. La société reste prête à être réactivée si le projet initial redevient pertinent.

Préparer une restructuration

La mise en sommeil peut aussi intervenir avant une transformation plus profonde : cession de fonds, changement de modèle économique, modification des statuts, entrée d'investisseurs, transformation en SAS pluripersonnelle ou réorganisation patrimoniale. Elle offre alors une période de transition utile.

Gérer une situation personnelle

Maladie, congé parental, expatriation temporaire, changement familial, déménagement ou épuisement professionnel peuvent rendre impossible la poursuite de l'activité pendant plusieurs mois. La mise en sommeil permet alors de préserver l'outil juridique sans continuer une exploitation active.

Éviter une dissolution trop rapide

Fermer une SASU entraîne des démarches juridiques, fiscales, comptables et bancaires plus importantes. Elle impose une dissolution, une liquidation, l'établissement de comptes de liquidation et une radiation définitive. Si l'entrepreneur hésite encore, la mise en sommeil constitue une solution d'attente.

Dans quels cas la mise en sommeil est-elle déconseillée ?

La mise en sommeil n'est pas toujours la meilleure solution. Elle peut même devenir coûteuse ou risquée si elle est utilisée à mauvais escient.

Lorsque la SASU a des dettes importantes

Une société endettée ne règle pas ses difficultés en se mettant en sommeil. Les créanciers conservent leurs droits. Les échéances bancaires, dettes fournisseurs, loyers, impôts, cotisations et obligations contractuelles ne disparaissent pas. Si la société se trouve en état de cessation des paiements, le président doit envisager les procédures adaptées : déclaration de cessation des paiements, conciliation, sauvegarde, redressement judiciaire ou liquidation judiciaire selon la situation. Mettre en sommeil une SASU incapable de payer ses dettes peut aggraver la responsabilité du dirigeant.

Lorsque l'activité ne reprendra jamais

Si le projet est définitivement abandonné, la mise en sommeil ne fait que repousser les démarches nécessaires. Pendant ce temps, la société continue de générer des frais : comptabilité, compte bancaire, assurance, cotisation foncière des entreprises dans certains cas, formalités éventuelles. Dans ce cas, il vaut mieux procéder à une dissolution-liquidation amiable.

Lorsque des contrats actifs rendent l'arrêt impossible

Certains contrats imposent des obligations continues : bail commercial, crédit-bail, contrats clients pluriannuels, abonnements logiciels, contrats de maintenance, emprunts, garanties ou engagements avec des partenaires. Avant toute mise en sommeil, le président doit analyser ces contrats. L'arrêt de l'activité ne doit pas entraîner une inexécution contractuelle.

Lorsque la société emploie des salariés

Une SASU avec salariés ne peut pas simplement suspendre son activité sans traiter le sort des contrats de travail. Les salaires, déclarations sociales, obligations d’employeur et règles du Code du travail continuent à s'appliquer. Il faut alors envisager des mesures adaptées : activité partielle si elle est légalement possible, rupture conventionnelle, licenciement économique, reclassement ou organisation temporaire du travail.

👉 Conseil : avant une mise en sommeil, réalisez un audit rapide : dettes, contrats, salariés, trésorerie, fiscalité, comptabilité et perspectives de reprise.

Contacter un expert-comptable en ligneQui décide de mettre une SASU en sommeil ?

Dans une SASU, la décision appartient généralement à l'associé unique ou au président, selon ce que prévoient les statuts. La SASU offre une grande liberté statutaire. Il faut donc commencer par relire les statuts de la société.

Dans la plupart des cas, l'associé unique prend une décision écrite constatant la cessation temporaire d'activité. Lorsque l'associé unique est également président, la décision est simple. Elle doit néanmoins être formalisée correctement.

Il est recommandé d'établir un procès-verbal de décision de l'associé unique. Ce document prouve que la décision a été prise, fixe la date de début de la mise en sommeil et autorise le président à accomplir les formalités. Le procès-verbal pourra mentionner :

- la dénomination sociale de la SASU ;

- la forme juridique ;

- le montant du capital social ;

- l'adresse du siège social ;

- le numéro SIREN ;

- la décision de mise en sommeil ;

- la date d'effet de la cessation temporaire d'activité ;

- les pouvoirs donnés au président pour effectuer les formalités ;

- la signature de l'associé unique.

La décision n'entraîne pas, en principe, de modification des statuts. Elle ne nécessite donc pas systématiquement une publication dans un journal d'annonces légales, sauf cas particulier ou modification statutaire concomitante.

Procédure pour mettre sa SASU en sommeil

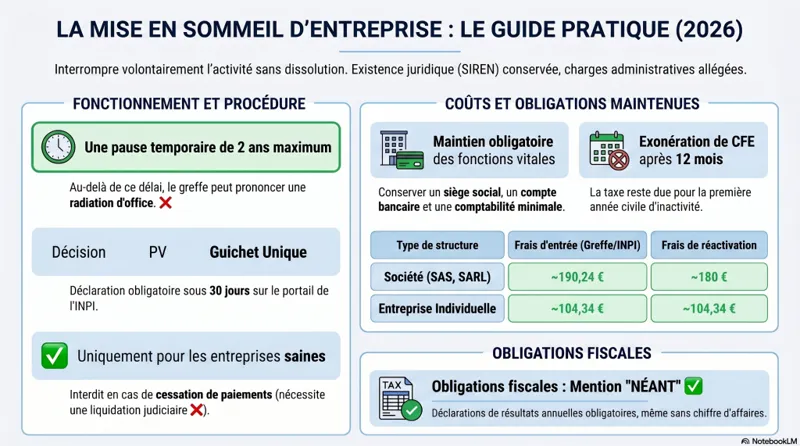

La procédure de mise en sommeil d'une SASU doit être réalisée auprès du guichet unique des formalités des entreprises. Depuis la réforme des formalités, les démarches s'effectuent en ligne via la plateforme officielle gérée par l'INPI.

Étape 1 : vérifier que la mise en sommeil est juridiquement possible

Avant toute démarche, le dirigeant doit vérifier que la société ne se trouve pas en état de cessation des paiements. La mise en sommeil ne doit pas servir à éviter une procédure collective. Il faut aussi vérifier les statuts, les contrats en cours, les dettes, les salariés éventuels, les engagements fiscaux et les conséquences sur les aides ou subventions reçues.

Étape 2 : prendre la décision de cessation temporaire d'activité

L'associé unique rédige une décision écrite. Cette étape paraît formelle, mais elle protège le dirigeant. Elle permet de justifier la date de début de la mise en sommeil et la volonté de suspendre l'activité. Pour une SASU, ce formalisme reste relativement simple. Néanmoins, une rédaction claire évite les ambiguïtés.

Étape 3 : déclarer la mise en sommeil sur le guichet unique

La cessation temporaire d'activité doit être déclarée dans le délai légal, généralement dans le mois suivant la décision. La formalité se réalise en ligne. Le déclarant doit renseigner les informations relatives à la société et préciser qu'il s'agit d'une cessation temporaire d'activité sans disparition de la personne morale. Les pièces demandées peuvent varier, mais il faut généralement prévoir :

- les informations d'identification de la SASU ;

- la date de cessation temporaire d'activité ;

- l'identité du déclarant ;

- éventuellement le procès-verbal de décision ;

- le règlement des frais de formalité.

Étape 4 : inscription modificative au registre du commerce et des sociétés

Une fois la formalité validée, la mention de cessation temporaire d'activité est portée au registre du commerce et des sociétés. L'extrait Kbis de la SASU indique alors que la société est en sommeil ou en cessation temporaire d'activité. Cette mention informe les tiers : banques, partenaires, fournisseurs, administrations et clients.

Étape 5 : informer les partenaires utiles

Même si la formalité administrative suffit juridiquement, il est prudent d'informer : la banque professionnelle, l'expert-comptable, l'assureur, le bailleur, les fournisseurs récurrents, certains clients si des contrats restent ouverts, et les organismes sociaux en présence de salariés ou de rémunération du président.

Vous souhaitez être accompagné pour mettre votre SASU en sommeil en toute sécurité ?

Nos experts-comptables vous guident dans la procédure, les déclarations et la gestion des obligations résiduelles.Parler à un expert-comptable en ligne

Combien coûte la mise en sommeil d'une SASU ?

Le coût d'une mise en sommeil dépend des frais de greffe, des frais de formalité sur le guichet unique et, le cas échéant, des honoraires du professionnel qui accompagne la démarche. Le coût administratif reste généralement modéré. Toutefois, il ne faut pas limiter l'analyse aux frais de déclaration. Une SASU en sommeil continue d'engendrer certains coûts récurrents :

- frais de formalité auprès du registre ;

- honoraires d'expert-comptable pour la préparation ou le suivi ;

- frais bancaires du compte professionnel ;

- assurance responsabilité civile ou assurance minimale ;

- domiciliation commerciale ;

- cotisation foncière des entreprises selon les cas ;

- établissement et dépôt des comptes annuels ;

- frais de reprise, dissolution ou radiation à l'issue de la période.

💡 Conseil : comparez toujours le coût d'une mise en sommeil sur 12 à 24 mois avec le coût d'une dissolution-liquidation. La meilleure option n'est pas toujours celle qui semble la moins chère immédiatement.

Durée maximale de mise en sommeil d'une SASU

La durée maximale de mise en sommeil d'une société commerciale, comme une SASU, est de deux ans. Ce délai constitue un point central qu'il ne faut pas négliger.

La SASU peut rester en cessation temporaire d'activité pendant une période inférieure à deux ans. Le dirigeant peut donc choisir de reprendre l'activité après quelques mois seulement. En revanche, si aucune décision n'intervient à l'expiration du délai maximal, la société s'expose à une radiation d'office.

Que se passe-t-il à l'issue des deux ans ?

À la fin du délai de deux ans, trois options principales s'offrent au dirigeant :

- reprendre l'activité ;

- dissoudre et liquider la SASU ;

- céder la société ou organiser une autre opération juridique adaptée.

Si le président ne fait rien, le greffe peut engager une procédure de radiation d'office après information de la société. Cette radiation peut créer des complications juridiques, fiscales et bancaires.

Peut-on renouveler la mise en sommeil ?

Pour une société commerciale, la cessation temporaire d'activité est limitée à deux ans. Il n'est pas conseillé de compter sur un renouvellement automatique. En pratique, si l'activité n'a pas vocation à reprendre, il faut organiser la fermeture. Si elle reprend, il faut déclarer la reprise.

Obligations comptables d'une SASU en sommeil

Une idée reçue circule souvent : une SASU en sommeil n'aurait plus aucune obligation comptable. C'est faux. La société conserve sa personnalité morale et doit continuer à respecter ses obligations comptables.

Tenir une comptabilité régulière

La SASU doit continuer à tenir une comptabilité régulière, même sans chiffre d'affaires. Il faudra notamment enregistrer :

- les frais bancaires ;

- les frais de domiciliation ;

- les honoraires comptables ;

- les primes d'assurance ;

- les impôts et taxes éventuels ;

- les règlements de dettes anciennes ;

- les mouvements de trésorerie ;

- les écritures d'inventaire à la clôture.

Établir les comptes annuels

La SASU doit établir ses comptes annuels à la clôture de chaque exercice. Ces comptes comprennent généralement le bilan, le compte de résultat et l'annexe, avec des simplifications possibles selon la taille de la société. Même si le compte de résultat ne présente aucun chiffre d'affaires, il peut comporter des charges.

Approuver les comptes

L'associé unique doit approuver les comptes annuels dans les délais légaux — en pratique dans les six mois de la clôture de l'exercice. Cette décision doit être consignée dans un registre des décisions de l'associé unique.

Déposer les comptes au greffe

La SASU doit également déposer ses comptes annuels au greffe, sauf cas particulier. Les petites sociétés peuvent demander la confidentialité de leurs comptes si elles remplissent les conditions requises. L'absence de dépôt des comptes peut entraîner des relances, injonctions, sanctions et difficultés administratives.

👉 Conseil : même en sommeil, conservez un calendrier comptable annuel : clôture, bilan, approbation, dépôt des comptes et déclaration fiscale.

Obligations fiscales d'une SASU en sommeil

L'absence de chiffre d'affaires ne signifie pas l'absence de déclaration. L'administration fiscale attend souvent des déclarations, même à néant.

Impôt sur les sociétés

La SASU relève en principe de l'impôt sur les sociétés, sauf option temporaire pour l'impôt sur le revenu dans certains cas particuliers. Lorsqu'elle est en sommeil, elle doit continuer à déposer une liasse fiscale annuelle, même en l'absence d'activité. Si la société supporte des charges pendant la période de sommeil, celles-ci peuvent générer un déficit fiscal, sous réserve de leur caractère déductible.

TVA

La situation en matière de TVA dépend du régime de la société et de l'existence d'opérations taxables. Si la SASU ne réalise plus aucune opération soumise à TVA, elle peut déposer des déclarations à néant. Dans certains cas, il est possible de demander une adaptation du régime ou une dispense de dépôt de déclarations périodiques lorsque les conditions sont réunies.

Cotisation foncière des entreprises (CFE)

La cotisation foncière des entreprises constitue un point délicat. Une entreprise sans activité peut, dans certaines situations, ne pas être redevable de la CFE, notamment en l'absence d'activité imposable au 1er janvier. Il est conseillé d'informer le service des impôts des entreprises de la mise en sommeil et de vérifier le traitement de la CFE.

Déclarations à néant

Une déclaration à néant signifie que la société déclare l'absence d'opérations imposables ou de chiffre d'affaires. Les déclarations à néant permettent de rester en règle et d'éviter des mises en demeure.

Crédits de TVA ou déficits antérieurs

La mise en sommeil n'efface pas les crédits de TVA, déficits fiscaux reportables ou autres éléments fiscaux existants. Ils doivent être suivis correctement en comptabilité et dans les déclarations. Une reprise d'activité ultérieure pourra rendre ces éléments importants.

Obligations sociales du président de SASU en sommeil

Le président de SASU relève du régime général de la sécurité sociale lorsqu'il perçoit une rémunération. Il est assimilé salarié, mais il ne bénéficie pas de l'assurance chômage au titre de son mandat social, sauf situation particulière indépendante.

Président non rémunéré

Si le président ne perçoit aucune rémunération pendant la mise en sommeil, il n'y a en principe pas de cotisations sociales dues au titre du mandat. C'est l'un des avantages de la SASU par rapport à certaines formes sociales où des cotisations minimales peuvent exister. Il faut toutefois veiller à formaliser l'absence de rémunération, notamment si une rémunération avait été prévue antérieurement.

Président rémunéré

Si le président continue à percevoir une rémunération pendant la mise en sommeil, la société doit maintenir les déclarations sociales correspondantes et payer les cotisations. Cette situation doit rester cohérente avec la situation économique de la société.

Présence de salariés

Si la SASU emploie des salariés, la mise en sommeil ne suspend pas automatiquement les contrats de travail. L’employeur conserve ses obligations. Il doit gérer les salaires, les déclarations sociales nominatives, les congés, les éventuelles ruptures et toutes les règles applicables. Une mise en sommeil avec salariés nécessite donc un accompagnement sérieux.

Compte bancaire, assurance et siège social pendant la mise en sommeil

Le compte bancaire professionnel

Il est généralement recommandé de conserver le compte bancaire de la société pendant la mise en sommeil. Ce compte permet de régler les frais résiduels, recevoir d'éventuels remboursements, payer les impôts, suivre les mouvements et justifier la trésorerie. Fermer le compte trop tôt peut compliquer la reprise, la liquidation ou le traitement des derniers flux.

L'assurance

Si l'activité est totalement arrêtée, certaines assurances professionnelles peuvent être suspendues ou résiliées. Toutefois, il peut être prudent de conserver une couverture minimale, notamment en cas de risques liés à des prestations passées, des locaux, du matériel ou des archives. Avant de résilier, vérifiez les garanties postérieures, les réclamations possibles et les obligations contractuelles.

Le siège social

La société doit conserver un siège social pendant toute la période de sommeil. Sans siège, elle ne peut pas recevoir correctement les courriers administratifs, fiscaux ou judiciaires. Si la SASU était domiciliée dans un local professionnel devenu inutile, un transfert de siège vers une domiciliation moins coûteuse peut être envisagé.

Effets de la mise en sommeil sur les contrats en cours

La mise en sommeil ne met pas automatiquement fin aux contrats. C'est un point fondamental. Un bail commercial, un abonnement, un contrat fournisseur, un prêt bancaire ou un contrat client continue de produire ses effets, sauf résiliation, suspension négociée ou clause spécifique.

Bail commercial

Le bail commercial peut devenir un coût lourd si la SASU n'exerce plus. Le dirigeant doit vérifier les clauses du bail, les possibilités de résiliation triennale, les conditions de cession, les indemnités éventuelles et les obligations d'exploitation. Certains baux contiennent une clause d'exploitation personnelle ou continue. Une mise en sommeil non anticipée peut alors créer un conflit avec le bailleur.

Emprunts et financements

Les échéances d’emprunt continuent, sauf accord de la banque. La mise en sommeil ne suspend pas les remboursements. Il est parfois possible de négocier un différé, un rééchelonnement ou une pause temporaire, mais cela doit être accepté par l'établissement financier.

Contrats clients

Si des contrats clients sont en cours, la société doit respecter ses engagements ou organiser leur transfert, leur résiliation ou leur suspension. Une cessation temporaire d'activité ne justifie pas automatiquement l'inexécution d'une prestation promise.

Différence entre mise en sommeil, dissolution, liquidation et radiation

Pour faire le bon choix, il faut distinguer plusieurs notions juridiques souvent confondues.

| Étape | Ce que cela signifie | La société existe encore ? |

|---|---|---|

| Mise en sommeil | La société suspend son activité mais conserve son immatriculation. Elle peut reprendre. | Oui |

| Dissolution | Décision de mettre fin à la société. Ouvre la période de liquidation. | Oui (pour les besoins de la liquidation) |

| Liquidation | Réalisation de l'actif, paiement du passif, répartition du solde éventuel. | Oui (jusqu'à la clôture) |

| Radiation | Suppression de la société du registre. Disparition administrative définitive. | Non |

La mise en sommeil est donc temporaire. La dissolution-liquidation est définitive.

Reprendre l'activité d'une SASU après une mise en sommeil

La reprise d'activité doit être déclarée. Il ne suffit pas de recommencer à facturer discrètement. La société doit mettre à jour sa situation auprès du registre.

Déclaration de reprise

La reprise se déclare via le guichet unique. La mention de cessation temporaire est supprimée et la société redevient active dans les registres. Il faut indiquer la date de reprise et mettre à jour les informations si nécessaire.

Réactivation fiscale et sociale

La reprise peut entraîner la réactivation des déclarations de TVA, de la CFE, des obligations sociales si le président se rémunère, ainsi que des obligations propres à l'activité. Il faut aussi prévenir l'expert-comptable, la banque, l'assurance et les partenaires utiles.

Préparation commerciale

La reprise ne se limite pas aux formalités. Il faut relancer la prospection, mettre à jour les contrats, revoir les tarifs, vérifier les assurances, actualiser les mentions légales, réactiver les outils de facturation et contrôler la trésorerie.

💡 Conseil : préparez la reprise au moins un mois avant la date prévue. Une reprise anticipée et organisée évite les retards fiscaux, sociaux et commerciaux.

Fermer la SASU après une mise en sommeil

Si l'activité ne reprend pas, la fermeture devient souvent la solution logique. Elle passe par une dissolution-liquidation amiable lorsque la société peut payer ses dettes.

Dissolution amiable

L'associé unique décide la dissolution anticipée et nomme un liquidateur. Cette décision fait l'objet de formalités, notamment une publication dans un support d'annonces légales et une déclaration auprès du guichet unique.

Liquidation

Le liquidateur règle les dettes, encaisse les créances, vend éventuellement les actifs et établit les comptes de liquidation.

Clôture de liquidation

L'associé unique approuve les comptes définitifs, constate le boni ou le mali de liquidation, puis demande la radiation de la société. La fiscalité de la liquidation doit être anticipée, notamment en présence d'un boni de liquidation, de réserves, de compte courant d'associé ou d'actifs à céder. Pour aller plus loin, consultez notre article sur le droit au chômage du président de SASU après fermeture.

Risques en cas de mise en sommeil mal gérée

- Radiation d'office : si la société reste en sommeil au-delà du délai maximal sans régularisation, le greffe peut engager une radiation d'office.

- Sanctions pour défaut de dépôt des comptes : l'absence de dépôt des comptes annuels peut entraîner des sanctions.

- Relances fiscales : des déclarations non déposées peuvent provoquer des mises en demeure, pénalités ou taxations d'office.

- Perte de contrôle administratif : une société oubliée devient rapidement difficile à gérer — courrier non reçu, compte bancaire inactif, échéances manquées.

- Responsabilité du dirigeant : si la mise en sommeil dissimule des difficultés financières graves ou une cessation des paiements, le dirigeant peut engager sa responsabilité.

Erreurs courantes à éviter

- Erreur 1 : croire que la mise en sommeil ferme la SASU. La société reste juridiquement active et conserve ses obligations.

- Erreur 2 : oublier la durée maximale de deux ans. Passé ce délai, il faut reprendre, fermer ou organiser une autre opération.

- Erreur 3 : ne plus déposer les comptes annuels. Même sans chiffre d'affaires, l'obligation subsiste.

- Erreur 4 : ignorer les déclarations fiscales à néant. L'absence d'activité ne dispense pas automatiquement des déclarations.

- Erreur 5 : laisser courir des contrats coûteux. Bail, assurances, abonnements et emprunts continuent à produire leurs effets.

- Erreur 6 : mettre en sommeil une société en cessation des paiements. Si la SASU ne peut plus payer ses dettes exigibles, les procédures adaptées s'imposent.

- Erreur 7 : fermer le compte bancaire trop tôt. La société peut encore avoir besoin de régler ou d'encaisser des flux.

- Erreur 8 : ne pas informer l'expert-comptable. La mise en sommeil a des conséquences sur les déclarations, le bilan, la TVA et la CFE.

Bonnes pratiques

- Bonne pratique 1 : formaliser la décision par écrit via un procès-verbal de décision de l'associé unique.

- Bonne pratique 2 : établir un calendrier des échéances (déclarations, clôture comptable, approbation des comptes, fin des deux ans).

- Bonne pratique 3 : réduire les coûts fixes — abonnements, assurances, frais bancaires, domiciliation et contrats inutiles.

- Bonne pratique 4 : conserver une trésorerie minimale pour payer les frais résiduels et les formalités de reprise ou de fermeture.

- Bonne pratique 5 : informer les interlocuteurs clés — banque, expert-comptable, assureur, bailleur et partenaires.

- Bonne pratique 6 : vérifier le traitement de la CFE avec le service des impôts.

- Bonne pratique 7 : préparer l'après dès le début — la mise en sommeil doit avoir une issue : reprise, cession ou fermeture.

- Bonne pratique 8 : conserver tous les justificatifs — décisions, récépissés, comptes, déclarations et preuves de dépôt.

Conseils de Socic

Chez SOCIC, l'approche recommandée consiste à traiter la mise en sommeil comme une décision de gestion à part entière, et non comme une simple formalité administrative. Une SASU en sommeil peut être un excellent outil de pause stratégique, mais elle devient un piège lorsqu'elle sert à reporter indéfiniment une décision.

Avant de mettre votre SASU en sommeil, établissez un mini-diagnostic en quatre axes :

- Juridique : vérifiez les statuts, les contrats en cours, le bail, les engagements clients et les éventuels emprunts.

- Comptable : identifiez les actifs, les dettes, les frais récurrents et les écritures à venir.

- Fiscal : contrôlez la TVA, la CFE, l'impôt sur les sociétés, les déficits et crédits éventuels.

- Financier : estimez le coût total de la mise en sommeil jusqu'à son terme.

Ensuite, fixez une date de décision intermédiaire. Si vous mettez la SASU en sommeil pour deux ans, faites un point à six mois, douze mois et dix-huit mois. Cette méthode permet de reprendre l'activité au bon moment, de fermer proprement si le projet est terminé ou de réorienter la société si une nouvelle opportunité se présente.

👉 Conseil : une mise en sommeil réussie se prépare dès le premier jour avec une question simple — quelle sera la prochaine étape ?

Besoin d'un accompagnement personnalisé pour votre SASU en sommeil ?

Nos experts-comptables analysent votre situation et vous proposent la stratégie la plus adaptée : maintien en sommeil, reprise ou fermeture.

Prendre contact avec un expert-comptable en ligneExemples concrets

Exemple 1 : consultant indépendant qui accepte un CDI

Paul dirige une SASU de conseil en stratégie digitale. Après trois années d'activité, il reçoit une proposition de CDI très intéressante. Il hésite à fermer sa société, car il envisage de reprendre une activité indépendante plus tard. Il décide de mettre sa SASU en sommeil, arrête la prospection, termine ses missions, encaisse ses dernières factures et déclare la cessation temporaire d'activité. Il conserve son compte bancaire, réduit son assurance, maintient une domiciliation peu coûteuse et demande à son expert-comptable une comptabilité allégée. Au bout de dix-huit mois, il quitte son CDI et relance son activité. Dans son cas, la mise en sommeil a évité une fermeture puis une recréation de société.

Exemple 2 : e-commerce sans rentabilité

Sophie exploite une SASU de vente en ligne. Son chiffre d'affaires baisse fortement. Avant la mise en sommeil, elle vérifie ses stocks, ses abonnements logiciels, son contrat logistique, ses dettes fournisseurs et sa TVA. Après douze mois de sommeil, elle conclut que le modèle n'est plus viable. Elle choisit une dissolution-liquidation amiable. Comme elle a anticipé les dettes et conservé une comptabilité propre, la fermeture se déroule sans difficulté majeure.

Exemple 3 : SASU avec bail commercial

Karim exploite une activité de showroom via une SASU. Il souhaite mettre l'activité en sommeil pendant un an. Son principal coût reste le bail commercial. Son expert-comptable l'alerte : la mise en sommeil ne suspend pas le loyer. Karim négocie avec son bailleur une résiliation anticipée et transfère le siège social vers une société de domiciliation. Grâce à cette décision, il évite de payer douze mois de loyer pour une activité arrêtée.

Exemple 4 : société avec dettes fiscales

Julie dirige une SASU de prestations événementielles. L'activité s'arrête brutalement et la société accumule des dettes fiscales et fournisseurs. Après analyse, il apparaît que la société ne peut plus payer son passif exigible. La mise en sommeil serait inadaptée. Julie se fait accompagner pour étudier les procédures de traitement des difficultés. Ce cas montre que la mise en sommeil ne doit pas remplacer une procédure collective lorsque l'entreprise est en difficulté grave.

Tableau récapitulatif de la mise en sommeil d'une SASU

| Point clé | Règle à retenir |

|---|---|

| Nature de l'opération | Cessation temporaire d'activité sans disparition de la société |

| Durée maximale | Deux ans pour une société commerciale |

| Décision | Décision de l'associé unique ou du président selon les statuts |

| Formalité | Déclaration sur le guichet unique des formalités (INPI) |

| Comptabilité | Tenue comptable, comptes annuels, approbation et dépôt obligatoires |

| Fiscalité | Liasse fiscale, TVA selon régime, CFE selon situation |

| Social | Pas de cotisations sur mandat non rémunéré ; obligations maintenues si rémunération ou salariés |

| Issue | Reprise, dissolution-liquidation, cession ou radiation en cas d'inaction |

Checklist : mettre sa SASU en sommeil

- Vérifier que la SASU n'est pas en état de cessation des paiements.

- Relire les statuts pour identifier l'organe compétent.

- Analyser les contrats en cours : bail, emprunts, abonnements, clients, fournisseurs.

- Traiter la situation des salariés s'il y en a.

- Décider de l'arrêt temporaire de l'activité et fixer une date d'effet.

- Rédiger un procès-verbal de décision de l'associé unique.

- Déclarer la mise en sommeil sur le guichet unique dans les délais.

- Conserver le justificatif de formalité et le nouvel extrait Kbis.

- Informer la banque, l'expert-comptable, l'assureur et les partenaires essentiels.

- Réduire les frais fixes non indispensables.

- Maintenir un siège social valide.

- Conserver le compte bancaire si des flux restent possibles.

- Tenir la comptabilité, même avec peu d'écritures.

- Établir, approuver et déposer les comptes annuels.

- Déposer les déclarations fiscales nécessaires, y compris à néant.

- Vérifier la situation de la CFE auprès du service des impôts.

- Noter la date limite des deux ans dans un calendrier.

- Prévoir une décision à 6, 12 et 18 mois.

- Déclarer officiellement la reprise si l'activité redémarre.

- Organiser une dissolution-liquidation si l'activité ne reprendra pas.

FAQ — Mise en sommeil d'une SASU

Qu'est-ce que la mise en sommeil d'une SASU ?

La mise en sommeil d'une SASU correspond à une cessation temporaire d'activité. La société arrête son exploitation, mais elle conserve son existence juridique, son immatriculation et ses obligations déclaratives.

Combien de temps peut durer la mise en sommeil d'une SASU ?

La durée maximale est de deux ans pour une société commerciale comme la SASU. Avant l'expiration de ce délai, il faut reprendre l'activité, fermer la société ou organiser une autre opération juridique.

Une SASU en sommeil doit-elle déposer ses comptes annuels ?

Oui. La mise en sommeil ne supprime pas l'obligation d'établir, d'approuver et de déposer les comptes annuels. Même sans chiffre d'affaires, la société doit respecter ses obligations comptables.

Faut-il déclarer la TVA pendant la mise en sommeil ?

Cela dépend du régime de TVA de la SASU. Si la société reste soumise à des déclarations périodiques, elle peut devoir déposer des déclarations à néant. Une adaptation du régime peut parfois être envisagée.

La SASU en sommeil doit-elle payer la CFE ?

La CFE dépend de la situation réelle de la société, de l'existence d'une activité imposable au 1er janvier, des locaux et des déclarations effectuées. Il est conseillé de vérifier directement avec le service des impôts des entreprises.

Le président de SASU paie-t-il des cotisations sociales pendant la mise en sommeil ?

Si le président ne perçoit aucune rémunération, aucune cotisation sociale n'est en principe due au titre de son mandat. S'il continue à être rémunéré, les cotisations et déclarations sociales restent obligatoires. Pour en savoir plus, consultez notre article sur la rémunération du président de SASU.

Peut-on mettre en sommeil une SASU qui a des dettes ?

Oui, si la société peut faire face à ses dettes et n'est pas en cessation des paiements. En revanche, si elle ne peut plus payer son passif exigible avec sa trésorerie disponible, la mise en sommeil n'est pas adaptée.

Une mise en sommeil entraîne-t-elle la radiation de la SASU ?

Non. La société reste immatriculée. Toutefois, si aucune démarche n'est effectuée à l'issue de la durée maximale, une radiation d'office peut être engagée par le greffe.

Faut-il publier une annonce légale pour mettre une SASU en sommeil ?

En principe, la simple mise en sommeil ne nécessite pas de publication dans un journal d'annonces légales, sauf si elle s'accompagne d'une modification statutaire ou d'une opération particulière.

Comment reprendre l'activité après une mise en sommeil ?

Il faut déclarer la reprise d'activité sur le guichet unique (INPI). La société doit ensuite réactiver ses obligations fiscales, sociales, comptables, commerciales et assurantielles selon sa situation.

Vaut-il mieux mettre sa SASU en sommeil ou la fermer ?

Si l'activité peut reprendre dans un délai raisonnable, la mise en sommeil peut être pertinente. Si le projet est définitivement abandonné, la dissolution-liquidation est souvent plus cohérente. Nos experts peuvent vous aider à trancher selon votre situation.

Peut-on facturer pendant la mise en sommeil ?

En principe, une société en sommeil n'exerce plus d'activité et ne doit donc pas facturer de nouvelles prestations courantes. Si l'activité reprend, il faut déclarer officiellement la reprise avant de refacturer.

Conclusion

Mettre sa SASU en sommeil est une solution utile pour suspendre temporairement une activité sans fermer définitivement la société. Elle permet de conserver l'immatriculation, l'historique, la structure juridique et la possibilité de reprendre plus tard.

Mais cette option exige de la rigueur. La durée maximale de deux ans doit être surveillée. Les obligations comptables, fiscales et sociales ne disparaissent pas. Les contrats en cours doivent être analysés. Les déclarations à néant, les comptes annuels, le siège social et la relation avec l'administration restent indispensables.

La mise en sommeil convient particulièrement aux entrepreneurs qui traversent une pause temporaire, testent un autre projet ou souhaitent conserver une structure prête à redémarrer. Elle convient beaucoup moins aux sociétés endettées, abandonnées ou sans perspective réelle de reprise.

La bonne démarche consiste à décider, déclarer, suivre et anticiper. Une SASU en sommeil doit avoir une stratégie de sortie : reprise d'activité, cession, transformation ou dissolution-liquidation. C'est cette anticipation qui transforme une simple suspension administrative en véritable décision de gestion.

Vous avez un doute sur la marche à suivre pour votre SASU ?

Nos experts-comptables en ligne vous répondent rapidement et vous aident à faire le bon choix : mise en sommeil, reprise ou fermeture.

Contacter un expert-comptable en ligne