Holding SAS ou SARL : quelle forme juridique choisir pour optimiser votre groupe d'entreprises ?

Holding SAS ou SARL : quelle forme juridique choisir ? Cette question revient très souvent chez les entrepreneurs français qui veulent structurer un groupe, racheter une société, remonter des dividendes, organiser leur patrimoine professionnel ou préparer une transmission.

Créer une holding ne consiste pas seulement à ajouter une société au-dessus d'une autre. C'est une décision stratégique. La forme juridique de la holding influence la gouvernance, le coût social du dirigeant, la fiscalité des dividendes, la capacité à accueillir des associés, la protection du patrimoine, la revente future et la souplesse des opérations intragroupe.

Dans la pratique, deux formes juridiques dominent : la SAS, souvent choisie pour sa flexibilité et son attractivité auprès des investisseurs, et la SARL, appréciée pour son cadre juridique sécurisé et le coût social plus maîtrisé de son gérant majoritaire. Pourtant, aucune forme n'est supérieure en toutes circonstances. Le bon choix dépend du projet.

Pour un entrepreneur seul, une holding SASU ou une holding EURL peuvent aussi être envisagées. Pour plusieurs associés, la comparaison se fait généralement entre holding SAS et holding SARL. L'objectif est donc d'identifier la structure la plus efficace selon votre situation : croissance externe, optimisation fiscale, gestion patrimoniale, transmission familiale, reprise d'entreprise, rémunération du dirigeant ou organisation d'un groupe de sociétés.

Parler à un expert-comptable en ligne →

Comprendre le rôle d'une holding avant de choisir entre SAS et SARL

Avant de comparer la SAS et la SARL, il faut rappeler ce qu'est une holding. Une holding est une société qui détient des participations dans une ou plusieurs autres sociétés. Elle peut détenir des titres de sociétés opérationnelles, de sociétés immobilières, de filiales commerciales, industrielles, artisanales ou de services.

Autrement dit, la holding se situe généralement au-dessus des sociétés d'exploitation. Elle peut servir à piloter un groupe, centraliser la trésorerie, financer une acquisition, organiser la gouvernance, préparer une transmission ou optimiser la fiscalité des dividendes. Pour aller plus loin sur la création concrète d'une holding, consultez notre guide complet pour créer une holding en France.

Il existe principalement deux grandes catégories de holdings : la holding passive et la holding animatrice.

La holding passive

La holding passive se limite à détenir des titres. Elle reçoit des dividendes, exerce ses droits d'associé et gère son portefeuille de participations. Elle ne rend pas forcément de prestations à ses filiales et ne participe pas activement à leur conduite opérationnelle.

Cette forme peut convenir à un entrepreneur qui souhaite simplement loger ses titres dans une société patrimoniale, percevoir les dividendes de ses filiales et réinvestir les flux financiers dans d'autres projets.

La holding animatrice

La holding animatrice va plus loin. Elle participe activement à la conduite de la politique du groupe et au contrôle des filiales. Elle peut également fournir des services spécifiques : direction générale, gestion administrative, stratégie commerciale, ressources humaines, finance, communication, informatique ou accompagnement juridique.

Cette qualification peut avoir des effets importants, notamment en matière de transmission d'entreprise, de pacte Dutreil, d'impôt sur la fortune immobilière pour certains actifs professionnels, ou encore d'appréciation de la réalité économique du groupe. Retrouvez toutes les différences dans notre article dédié : holding animatrice vs holding passive.

💡 Conseil : La qualification de holding animatrice ne se décrète pas uniquement dans les statuts. Elle doit être démontrée par des actes concrets : procès-verbaux, conventions de prestations, comptes rendus stratégiques, facturation réelle, moyens humains et implication effective dans les filiales.

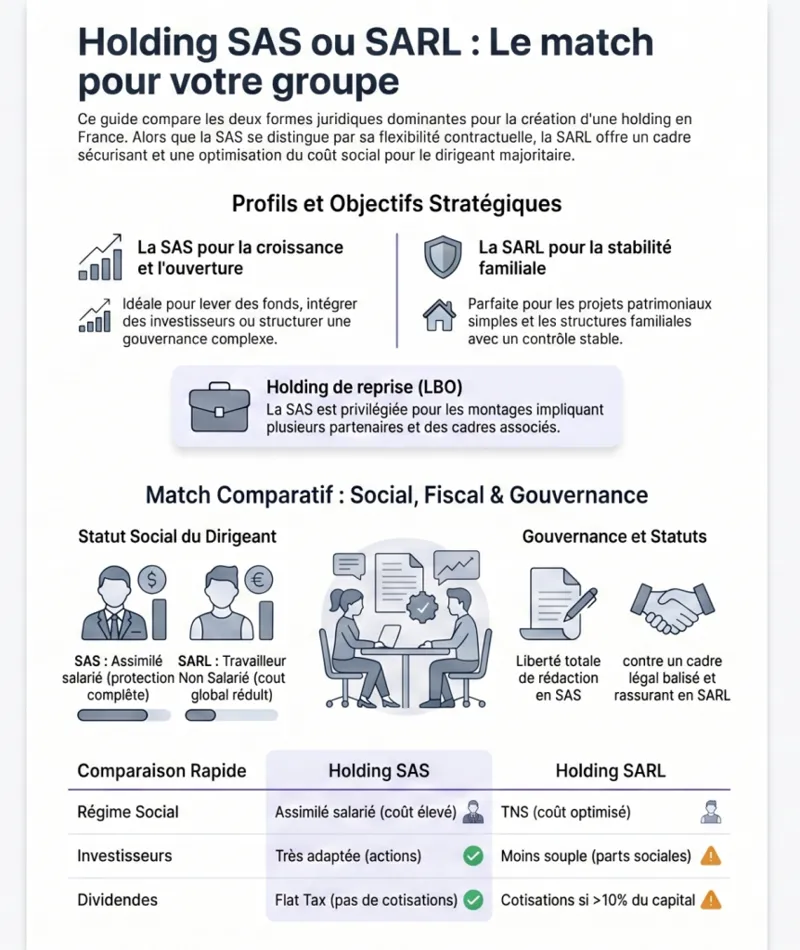

Holding SAS ou SARL : les différences essentielles à connaître

La SAS et la SARL sont toutes deux des sociétés commerciales. Elles peuvent exercer une activité de holding et être soumises à l'impôt sur les sociétés. Elles permettent également de limiter la responsabilité des associés au montant de leurs apports, sauf faute de gestion, garanties personnelles ou actes anormaux.

Cependant, leurs logiques sont différentes. La SAS repose sur la liberté statutaire. La SARL repose sur un cadre légal plus encadré. Cette distinction change beaucoup de choses dans la vie quotidienne d'une holding.

| Critère | Holding SAS | Holding SARL |

|---|---|---|

| Souplesse statutaire | Très élevée | Plus encadrée |

| Dirigeant | Président, éventuellement directeurs généraux | Un ou plusieurs gérants |

| Régime social du dirigeant | Assimilé salarié si rémunéré | TNS si gérant majoritaire, assimilé salarié si gérant minoritaire ou égalitaire rémunéré |

| Charges sociales sur rémunération | Généralement plus élevées | Généralement plus faibles pour le gérant majoritaire |

| Dividendes du dirigeant | Pas de cotisations sociales, PFU en principe | Cotisations sociales possibles sur une partie des dividendes du gérant majoritaire |

| Entrée d'investisseurs | Très adaptée | Moins souple |

| Transmission familiale | Possible et flexible | Cadre rassurant pour les structures familiales |

| Image auprès des partenaires | Moderne, adaptée aux groupes et levées de fonds | Classique, sécurisante, adaptée aux petites structures |

En résumé, la holding SAS convient souvent aux projets évolutifs, aux groupes qui veulent faire entrer des investisseurs ou mettre en place une gouvernance sur mesure. La holding SARL convient souvent aux projets familiaux, patrimoniaux ou aux entrepreneurs qui privilégient la simplicité et le coût social.

La holding SAS : une structure souple pour piloter un groupe

La société par actions simplifiée est devenue l'une des formes les plus utilisées pour créer une holding. Sa grande force réside dans la liberté laissée aux associés pour organiser les règles de fonctionnement.

Dans une holding SAS, les statuts peuvent prévoir des droits de vote différents, des clauses d'agrément, des clauses d'exclusion, des règles de majorité spécifiques, des organes de direction complémentaires, des droits financiers particuliers ou encore des catégories d'actions.

Cette souplesse attire les entrepreneurs qui construisent un groupe avec une vision de long terme. Elle permet d'anticiper la croissance, l'entrée de nouveaux associés, la cession progressive des titres ou la mise en place d'un pacte d'associés sophistiqué.

Les principaux avantages d'une holding SAS

Le premier avantage de la holding SAS est sa flexibilité. Les associés peuvent presque tout organiser dans les statuts, à condition de respecter les règles impératives du droit des sociétés.

Ensuite, la SAS facilite l'entrée d'investisseurs. Elle peut créer des actions de préférence, adapter les droits financiers et politiques, organiser des mécanismes de liquidité et prévoir des clauses très précises. C'est pourquoi elle est souvent privilégiée dans les groupes en croissance, les start-up, les opérations de reprise avec investisseurs ou les holdings destinées à structurer plusieurs activités.

Autre avantage : le président de SAS relève du régime général de la sécurité sociale lorsqu'il perçoit une rémunération. Il est assimilé salarié. Il ne cotise pas à l'assurance chômage au titre de son mandat social, sauf situation particulière et contrat de travail réel distinct, mais il bénéficie d'une protection sociale souvent plus complète que celle d'un travailleur non salarié.

Enfin, les dividendes versés au président associé d'une SAS ne supportent pas de cotisations sociales. Ils sont en principe soumis au prélèvement forfaitaire unique (flat tax) de 30 %, comprenant 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux, sauf option pour le barème progressif.

💡 Conseil : Pour un dirigeant qui souhaite se rémunérer modérément et remonter une partie importante des résultats sous forme de dividendes, la SAS peut être intéressante. Toutefois, la fiscalité ne doit jamais être le seul critère : la trésorerie, la protection sociale et les objectifs de réinvestissement doivent aussi être analysés.

Les limites d'une holding SAS

La souplesse de la SAS est aussi son principal risque. Des statuts mal rédigés peuvent créer des blocages, des conflits ou des effets fiscaux indésirables. Dans une SAS, il ne suffit pas de reprendre un modèle trouvé en ligne. Les règles de gouvernance doivent être pensées en fonction du projet.

Par ailleurs, la rémunération du président coûte généralement plus cher qu'en SARL avec gérant majoritaire. Les cotisations sociales peuvent représenter une charge significative pour la holding, notamment lorsque celle-ci ne dispose pas encore de flux réguliers.

La SAS impose également une rigueur documentaire. Les conventions intragroupe, les décisions collectives, les pouvoirs du président et les flux financiers doivent être correctement formalisés.

Enfin, la SAS peut être moins intuitive pour un projet familial très simple. Sa liberté statutaire exige une vraie réflexion juridique, alors que la SARL offre un cadre plus balisé.

La holding SARL : une structure encadrée et efficace pour les projets patrimoniaux

La société à responsabilité limitée reste une forme très utilisée par les entrepreneurs français. Elle peut parfaitement servir de holding, notamment dans les groupes familiaux, les petites entreprises et les projets patrimoniaux.

La SARL est plus encadrée que la SAS. Le Code de commerce fixe de nombreuses règles concernant les décisions collectives, les cessions de parts sociales, les pouvoirs du gérant ou encore la protection des associés. Cette rigidité peut être perçue comme une contrainte, mais elle offre aussi une sécurité.

Les principaux avantages d'une holding SARL

Le premier avantage de la SARL est sa simplicité juridique. Les entrepreneurs connaissent souvent mieux cette forme. Les règles sont plus standardisées, ce qui limite certains risques d'erreur dans la rédaction des statuts.

Deuxième avantage important : le régime social du gérant majoritaire. Lorsqu'un gérant détient, seul ou avec son foyer fiscal et les autres cogérants, plus de 50 % du capital, il relève du régime des travailleurs non salariés (TNS). Les cotisations sociales sont généralement moins élevées que celles d'un président de SAS assimilé salarié.

Pour une holding qui rémunère régulièrement son dirigeant, cette différence peut peser lourd sur plusieurs années. Le coût global d'une rémunération nette peut être plus favorable en SARL, même si la protection sociale est moins complète.

La SARL présente aussi un intérêt pour les projets familiaux. Les cessions de parts à des tiers sont encadrées par une procédure d'agrément. Cette règle protège le cercle des associés et évite l'entrée non souhaitée d'un nouvel associé.

Enfin, la SARL peut être pertinente pour une holding de contrôle stable, sans levée de fonds, sans actions de préférence et sans besoin de gouvernance complexe.

💡 Conseil : Une holding SARL est souvent adaptée lorsqu'un dirigeant majoritaire veut contrôler durablement ses filiales, se verser une rémunération régulière et maintenir une structure familiale simple.

Les limites d'une holding SARL

La SARL offre moins de liberté que la SAS. Elle ne permet pas la même créativité dans les droits attachés aux titres. Les parts sociales sont moins adaptées à l'entrée d'investisseurs financiers. La mise en place de droits particuliers est plus limitée.

Autre limite importante : les dividendes versés au gérant majoritaire de SARL peuvent être assujettis aux cotisations sociales pour la fraction qui dépasse 10 % du capital social, des primes d'émission et des sommes versées en compte courant d'associé. Cette règle peut réduire l'intérêt d'une stratégie fondée sur la distribution de dividendes.

Par conséquent, une holding SARL avec un faible capital et un gérant majoritaire qui perçoit beaucoup de dividendes peut générer un coût social inattendu. Il faut donc anticiper la structure du capital, les comptes courants, la politique de rémunération et le calendrier des distributions.

Enfin, la SARL peut être moins attractive pour des investisseurs extérieurs, des cadres clés ou des associés minoritaires qui souhaitent des droits spécifiques.

Simuler mon choix SAS ou SARL avec un expert-comptable →Holding SAS ou SARL : comparaison fiscale

Sur le plan fiscal, la SAS et la SARL sont en principe soumises à l'impôt sur les sociétés. Le taux normal est de 25 %. Un taux réduit de 15 % peut s'appliquer sous conditions sur une première fraction de bénéfice pour certaines PME, notamment lorsque le chiffre d'affaires et le capital libéré respectent les critères prévus par la loi.

Pour une holding, le sujet principal n'est pas seulement l'impôt sur ses propres bénéfices. Il faut surtout analyser la fiscalité des dividendes reçus des filiales, la déductibilité des intérêts d’emprunt, l'intégration fiscale, les prestations intragroupe et la fiscalité des distributions aux associés personnes physiques.

Le régime mère-fille

Le régime mère-fille est l'un des grands avantages fiscaux d'une holding. Il permet, sous conditions, d'exonérer à 95 % les dividendes reçus par la holding de ses filiales. En pratique, seule une quote-part de frais et charges de 5 % reste imposable.

Pour bénéficier de ce régime, la holding doit notamment détenir au moins 5 % du capital de la filiale et conserver les titres pendant au moins deux ans. Des conditions précises doivent être vérifiées, notamment concernant la société distributrice et la nature des titres détenus.

Exemple : une filiale verse 100 000 € de dividendes à sa holding. Avec le régime mère-fille, 95 000 € sont exonérés. La holding est imposée uniquement sur une quote-part de 5 000 €. Au taux d'IS de 25 %, l'impôt représente 1 250 €, hors cas particuliers. La holding conserve donc une capacité de réinvestissement importante.

Ce mécanisme s'applique aussi bien à une holding SAS qu'à une holding SARL. Le choix de la forme juridique ne change donc pas, en lui-même, l'accès au régime mère-fille.

L'intégration fiscale

L'intégration fiscale permet à un groupe de sociétés soumises à l'impôt sur les sociétés de consolider fiscalement les résultats de ses membres. Elle peut permettre de compenser les bénéfices d'une société avec les déficits d'une autre.

Pour y accéder, la holding doit notamment détenir directement ou indirectement au moins 95 % du capital des filiales intégrées. Le régime suppose le respect de conditions strictes et une option formelle.

Là encore, la SAS et la SARL peuvent toutes deux être sociétés mères d'un groupe intégré fiscalement. Le critère déterminant n'est pas la forme SAS ou SARL, mais le niveau de détention, la soumission à l'IS, les dates de clôture et le respect des obligations fiscales.

La déduction des intérêts d’emprunt

Une holding est souvent créée pour racheter une société. On parle alors parfois de holding de reprise ou de montage LBO. La holding emprunte pour acquérir les titres d'une société cible, puis utilise les dividendes remontés par la filiale pour rembourser la dette.

Les intérêts d’emprunt peuvent être déductibles du résultat fiscal de la holding, sous réserve des règles générales de déductibilité, des limitations relatives aux charges financières nettes, des règles anti-abus et de la cohérence économique du montage. Retrouvez le détail des charges déductibles en société dans notre guide complet.

Dans ce contexte, la forme SAS ou SARL n'est pas toujours déterminante. En revanche, la capacité à organiser les flux, sécuriser les conventions, accueillir des investisseurs et prévoir des pouvoirs de décision peut orienter le choix vers la SAS.

La fiscalité des dividendes versés aux associés

C'est ici que la différence entre SAS et SARL devient très concrète pour le dirigeant personne physique.

Dans une holding SAS, les dividendes versés aux associés personnes physiques sont en principe soumis au prélèvement forfaitaire unique de 30 %, sauf option pour le barème progressif de l'impôt sur le revenu. Ils ne sont pas soumis aux cotisations sociales du régime des indépendants.

Dans une holding SARL, si le bénéficiaire est gérant majoritaire relevant du régime TNS, une partie des dividendes peut supporter des cotisations sociales lorsqu'elle dépasse 10 % du capital social, des primes d'émission et des sommes en compte courant d'associé. Pour éviter les erreurs, consultez notre article sur la distribution de dividendes en société.

Cette différence explique pourquoi certains entrepreneurs choisissent la SAS pour une stratégie orientée dividendes, tandis que d'autres choisissent la SARL pour une stratégie orientée rémunération régulière.

Holding SAS ou SARL : comparaison sociale du dirigeant

Le régime social du dirigeant représente souvent le critère le plus visible dans le choix entre une holding SAS et une holding SARL. Il ne faut pourtant pas se limiter au taux de cotisations. Il faut comparer le coût global, la protection sociale, la retraite, les indemnités journalières, la prévoyance et la stratégie de rémunération.

Le président de holding SAS

Le président d'une SAS relève du régime général de la sécurité sociale lorsqu'il est rémunéré. Il est assimilé salarié. Cela signifie qu'il bénéficie d'une protection sociale proche de celle des salariés, mais sans assurance chômage liée à son mandat social.

Les charges sociales sont généralement plus élevées que celles d'un travailleur non salarié. En contrepartie, la couverture est souvent plus complète, notamment en matière de retraite et de protection sociale.

Si le président ne perçoit aucune rémunération, aucune cotisation sociale minimale n'est due au titre de son mandat. Cela peut être intéressant dans une holding purement patrimoniale qui ne rémunère pas encore son dirigeant.

Le gérant majoritaire de holding SARL

Le gérant majoritaire de SARL relève du régime des travailleurs non salariés. Ses cotisations sont généralement moins élevées, ce qui permet souvent d'obtenir un meilleur ratio rémunération nette/coût total pour la société. Pour tout comprendre sur ce statut, lisez notre article gérant majoritaire : droits, obligations et régime social.

En revanche, la protection sociale peut être moins favorable. Il est donc souvent nécessaire de compléter par des contrats de prévoyance, de retraite supplémentaire ou de mutuelle adaptée.

Le gérant majoritaire peut être redevable de cotisations sociales minimales, même en l'absence de rémunération, selon sa situation. Ce point doit être vérifié au cas par cas.

Quel régime social choisir ?

Si le dirigeant veut maximiser sa protection sociale et limiter les cotisations sur les dividendes, la SAS peut être attractive. Si le dirigeant veut optimiser le coût de sa rémunération régulière, la SARL peut être plus efficace.

En pratique, le choix dépend de la combinaison entre rémunération et dividendes. Un dirigeant qui se verse 80 000 € de rémunération annuelle n'aura pas la même analyse qu'un dirigeant qui ne se verse presque pas de rémunération mais distribue des dividendes après plusieurs années. Pour comparer les deux logiques, notre comparatif EURL / SASU apporte un éclairage utile.

💡 Conseil : Avant de choisir, réalisez une simulation sur trois ans avec plusieurs scénarios : absence de rémunération, rémunération modérée, rémunération élevée, dividendes faibles, dividendes importants et réinvestissement des bénéfices dans une nouvelle filiale.

Demander une simulation rémunération / dividendes →Quelle forme choisir selon votre objectif entrepreneurial ?

Le bon choix entre holding SAS ou SARL dépend d'abord de l'objectif poursuivi. Une holding de reprise, une holding familiale et une holding d'investissement ne se structurent pas de la même manière.

Vous créez une holding pour racheter une société

Dans une opération de reprise, la holding sert souvent à acquérir les titres d'une société cible. Elle contracte un emprunt bancaire, reçoit les dividendes de la cible et rembourse progressivement la dette. Pour en savoir plus sur cette démarche, consultez notre guide pour créer une holding pas à pas.

La SAS est fréquemment choisie lorsque plusieurs investisseurs participent à l'opération, lorsque des cadres entrent au capital ou lorsque les statuts doivent prévoir des droits spécifiques. Sa souplesse facilite les montages avec investisseurs minoritaires, actions de préférence ou gouvernance renforcée.

La SARL peut toutefois convenir à une reprise simple, menée par un entrepreneur seul ou en famille, sans investisseurs externes et avec une structure de contrôle stable.

Vous créez une holding pour gérer un patrimoine professionnel

Si l'objectif est de détenir les titres d'une société d'exploitation, de percevoir des dividendes et de réinvestir dans d'autres actifs professionnels, les deux formes peuvent fonctionner.

La SARL conviendra souvent aux entrepreneurs qui veulent une structure encadrée et des coûts sociaux maîtrisés. La SAS sera plus adaptée si l'entrepreneur envisage de faire évoluer la gouvernance, d'associer des partenaires ou de céder progressivement une partie du capital. Notre article sur la holding patrimoniale détaille ces stratégies.

Vous créez une holding familiale

Pour une holding familiale, la SARL offre un cadre protecteur. Les cessions de parts sociales à des tiers sont soumises à agrément, ce qui limite le risque d'entrée d'un associé indésirable. Elle est souvent appréciée dans les groupes familiaux stables.

Cependant, la SAS peut être très pertinente pour organiser finement les droits de chaque branche familiale. Elle permet de dissocier pouvoir politique et droits financiers, de prévoir des organes de contrôle ou d'aménager la transmission progressive. Pour approfondir, consultez notre guide dédié à la holding familiale : protéger et transmettre son patrimoine.

Dans une logique de transmission, le choix doit être coordonné avec le notaire, l'expert-comptable et l'avocat fiscaliste, notamment lorsque des donations, démembrements de propriété ou pactes Dutreil sont envisagés.

Vous créez une holding pour lever des fonds

La SAS s'impose souvent comme la forme la plus adaptée. Les investisseurs préfèrent généralement les actions aux parts sociales. Ils peuvent obtenir des droits particuliers, des clauses de sortie, des mécanismes anti-dilution ou des actions de préférence.

La SARL reste possible, mais elle offre moins d'agilité. Pour une levée de fonds, une entrée progressive d'investisseurs ou un projet de croissance rapide, la SAS est généralement plus cohérente.

Vous créez une holding pour optimiser les dividendes

Si l'objectif consiste à remonter des dividendes depuis les filiales vers la holding, les deux formes permettent d'utiliser le régime mère-fille. En revanche, si les dividendes sont ensuite distribués à une personne physique dirigeante, la SAS peut éviter l'assujettissement aux cotisations sociales applicable dans certaines SARL au-delà du seuil de 10 %.

Il faut donc distinguer deux niveaux : les dividendes reçus par la holding et les dividendes distribués par la holding à ses associés. Le premier niveau relève du régime fiscal des sociétés. Le second dépend aussi du statut social du bénéficiaire.

Capital social, apports et comptes courants : les points à ne pas négliger

Créer une holding avec un capital symbolique peut sembler pratique. Pourtant, le montant du capital influence l'image auprès des banques, la capacité d’emprunt, la fiscalité sociale des dividendes en SARL et la crédibilité du montage.

En SAS comme en SARL, le capital minimum légal peut être très faible. Mais une holding destinée à emprunter, racheter une société ou rassurer des partenaires doit présenter une structure financière cohérente.

Les apports en numéraire

Les apports en numéraire correspondent aux sommes d'argent versées par les associés. Ils constituent le capital de départ de la holding. Plus le capital est solide, plus la holding inspire confiance aux partenaires financiers.

Les apports de titres

Un entrepreneur peut apporter les titres de sa société d'exploitation à une holding. Cette opération peut bénéficier, sous conditions, d'un régime de report ou de sursis d'imposition des plus-values. Il s'agit d'une opération sensible qui doit être préparée avec précision.

Un apport de titres peut permettre de créer une holding au-dessus d'une société déjà existante. Ensuite, les dividendes remontent vers la holding, qui peut financer de nouveaux investissements.

Les comptes courants d'associés

Le compte courant d'associé permet à un associé de prêter de l'argent à la holding. Il peut être utile pour financer une acquisition ou renforcer la trésorerie. Attention cependant aux effets indésirables : consultez notre article sur les comptes courants d'associés débiteurs.

Dans une SARL avec gérant majoritaire, les sommes en compte courant d'associé entrent dans la base de calcul du seuil de 10 % utilisé pour déterminer la fraction des dividendes susceptible d'être soumise aux cotisations sociales. Ce détail peut avoir une importance considérable.

💡 Conseil : Ne fixez pas le capital social uniquement pour réduire les coûts de création. Une holding sous-capitalisée peut fragiliser un financement bancaire, compliquer la distribution de dividendes et donner une image peu professionnelle.

Gouvernance : pourquoi la SAS offre plus de liberté que la SARL

La gouvernance désigne l'ensemble des règles qui organisent le pouvoir dans la société. Dans une holding, elle est essentielle, car la société mère décide souvent de la stratégie des filiales.

En SAS, les associés peuvent créer une gouvernance sur mesure. Ils peuvent instituer un comité stratégique, un comité d'investissement, un conseil de surveillance ou des règles d'autorisation préalable pour certaines décisions importantes.

Par exemple, les statuts peuvent prévoir que le président ne peut pas vendre une filiale, contracter un emprunt supérieur à un certain montant ou modifier la politique de distribution sans l'accord d'un comité.

En SARL, la gouvernance repose principalement sur le gérant et les assemblées d'associés. Les règles sont plus encadrées. Cela convient très bien aux structures simples, mais peut limiter les montages complexes.

La SAS permet également de dissocier plus facilement le pouvoir économique et le pouvoir politique. Certains associés peuvent avoir des droits financiers renforcés sans disposer d'un contrôle majoritaire, ou inversement.

Cette souplesse explique pourquoi la SAS est souvent privilégiée lorsqu'il existe plusieurs associés aux profils différents : fondateur, investisseur, manager, héritier, société partenaire ou fonds d'investissement. Pour aller plus loin, notre guide complet sur la SAS 2026 détaille toutes les options de gouvernance.

Transmission et protection du patrimoine : SAS ou SARL ?

La holding peut être un outil puissant de transmission. Elle permet de regrouper les titres, d'organiser la détention familiale, de transmettre progressivement le capital et parfois de bénéficier de dispositifs fiscaux favorables, sous conditions.

Dans ce domaine, la forme juridique doit être choisie avec prudence.

Transmission avec une holding SARL

La SARL peut convenir à une transmission familiale simple. Les parts sociales sont encadrées, les règles d'agrément protègent les associés et le fonctionnement reste relativement lisible.

Pour une famille qui souhaite conserver le contrôle d'une société d'exploitation, la SARL peut constituer un véhicule stable et rassurant.

Transmission avec une holding SAS

La SAS permet une organisation plus fine. Elle peut prévoir des actions avec droits de vote multiples, des droits financiers particuliers, des clauses d'inaliénabilité temporaires, des clauses de sortie ou des règles spécifiques entre branches familiales.

Cette flexibilité peut faciliter une transmission progressive, surtout lorsque les enfants n'ont pas tous le même rôle dans l'entreprise. Par exemple, un enfant repreneur peut recevoir davantage de droits de vote, tandis que les autres conservent des droits économiques.

Pacte Dutreil et holding animatrice

Le pacte Dutreil peut permettre une exonération partielle des droits de mutation à titre gratuit lors de la transmission d'une entreprise, sous conditions. Les holdings animatrices peuvent, dans certains cas, être éligibles si elles remplissent les critères requis.

La question ne dépend pas uniquement de la forme SAS ou SARL. Elle dépend surtout de l'activité réelle de la holding, de son rôle d'animation, de la conservation des titres, des engagements collectifs ou unilatéraux, et du respect des obligations déclaratives. Consultez notre guide complet sur la transmission d'entreprise via holding familiale ainsi que notre article sur la transmission et reprise d'entreprise.

Ce sujet exige une documentation rigoureuse. Les procès-verbaux, conventions, prestations, décisions stratégiques et moyens humains doivent établir le rôle effectif de la holding.

Coûts de création et obligations comptables d'une holding SAS ou SARL

Les coûts de création d'une holding SAS ou SARL comprennent généralement la rédaction des statuts, les formalités d'immatriculation, la publication d'une annonce légale, les éventuels honoraires de conseil, les frais liés aux apports de titres et, parfois, l'intervention d'un commissaire aux apports.

Les deux formes doivent tenir une comptabilité commerciale régulière, établir des comptes annuels et déposer leurs comptes, sauf cas particuliers de confidentialité selon les seuils applicables. Elles doivent également respecter les obligations fiscales : déclaration de résultat, TVA si applicable, cotisation foncière des entreprises, déclarations relatives aux dividendes, conventions réglementées selon les cas, et autres obligations déclaratives.

Une holding sans chiffre d'affaires n'est pas une société sans obligations. Même passive, elle doit tenir une comptabilité, justifier ses flux financiers et respecter les règles juridiques.

Si la holding facture des prestations à ses filiales, elle peut devenir redevable de TVA sur ces prestations. Pour comprendre les règles applicables, consultez notre article sur la TVA dans le cadre d'une holding. Les conventions de management fees doivent être réelles, utiles, proportionnées et correctement documentées.

💡 Conseil : Une convention de prestations intragroupe doit décrire précisément les services rendus, leur prix, leur méthode de calcul, leur périodicité et les justificatifs attendus. Une facture vague de « management fees » sans réalité opérationnelle peut être contestée.

Management fees, conventions intragroupe et risques fiscaux

Les management fees sont des frais facturés par la holding à ses filiales en contrepartie de prestations : direction, stratégie, finance, administratif, juridique, marketing, ressources humaines ou informatique.

Ces prestations peuvent permettre de faire remonter du résultat vers la holding autrement que par dividendes. Elles peuvent aussi justifier le rôle de holding animatrice. Cependant, elles doivent être maniées avec rigueur.

L'administration fiscale peut remettre en cause la déduction de charges au niveau de la filiale si les prestations ne sont pas justifiées, si elles font double emploi avec les fonctions du dirigeant de la filiale, ou si leur montant est excessif.

Pour sécuriser les management fees, il faut :

- rédiger une convention écrite avant la facturation ;

- décrire précisément les prestations ;

- définir une méthode de prix cohérente ;

- conserver des preuves : comptes rendus, tableaux, échanges, livrables ;

- éviter les facturations forfaitaires non justifiées ;

- vérifier la TVA applicable ;

- s'assurer que les prestations ne sont pas fictives.

La SAS offre souvent plus de souplesse pour organiser ces flux, surtout lorsqu'elle dispose d'une gouvernance structurée. La SARL peut aussi le faire, à condition de respecter les mêmes exigences économiques et fiscales.

Exemples concrets de choix entre holding SAS et holding SARL

Exemple 1 : un entrepreneur rachète une PME industrielle

Un dirigeant souhaite reprendre une PME industrielle valorisée à 1,2 million d'euros. Il apporte 250 000 €, la banque finance le solde, et deux cadres clés entrent au capital de la holding. Le montage prévoit des droits différents entre le repreneur et les cadres, ainsi qu'une clause de sortie en cas de départ.

Dans ce cas, la holding SAS est généralement plus adaptée. Elle permet de structurer les droits des associés, d'intégrer des clauses précises et de rassurer les partenaires financiers. La gouvernance peut prévoir que certaines décisions importantes nécessitent un accord renforcé.

Exemple 2 : un artisan détient une société d'exploitation rentable

Un artisan possède une société d'exploitation qui génère régulièrement des bénéfices. Il veut créer une holding pour percevoir des dividendes et investir dans un local professionnel via une autre structure. Il ne prévoit pas d'investisseurs extérieurs et souhaite se verser une rémunération régulière.

La holding SARL peut être pertinente si le dirigeant veut privilégier un coût social maîtrisé sur sa rémunération. Toutefois, si la stratégie repose sur de fortes distributions de dividendes à son profit, il faudra mesurer l'impact des cotisations sociales sur les dividendes du gérant majoritaire.

Exemple 3 : deux associés créent un groupe de conseil

Deux consultants veulent développer plusieurs sociétés spécialisées : formation, conseil, logiciel et recrutement. Ils souhaitent pouvoir accueillir plus tard un investisseur minoritaire et des managers associés.

La holding SAS semble plus cohérente. Elle permettra d'organiser facilement l'entrée de nouveaux associés, de créer des droits spécifiques et de piloter plusieurs filiales avec une gouvernance évolutive.

Exemple 4 : une famille prépare la transmission d'une entreprise

Des parents détiennent une société d'exploitation et veulent préparer la transmission à leurs trois enfants. L'un des enfants travaille dans l'entreprise, les deux autres n'y participent pas. Les parents veulent maintenir l'équilibre patrimonial tout en donnant le pouvoir opérationnel à l'enfant repreneur.

La SAS peut permettre une organisation fine des droits de vote et des droits financiers. Cependant, une SARL familiale peut aussi convenir si la structure reste simple. Le choix dépendra du niveau de personnalisation souhaité, du calendrier de transmission et de l'éligibilité éventuelle à certains dispositifs fiscaux.

Exemple 5 : un investisseur crée une holding patrimoniale

Un entrepreneur ayant cédé son entreprise souhaite créer une holding pour investir dans des participations minoritaires, des start-up et des sociétés opérationnelles. Il ne prévoit pas de se rémunérer immédiatement.

La SASU est souvent adaptée. Elle permet d'éviter les cotisations sociales en l'absence de rémunération du président et offre une grande souplesse pour accueillir ultérieurement des co-investisseurs. Pour en savoir plus, consultez notre article sur la fiscalité de la SASU.

Erreurs courantes à éviter avec une holding SAS ou SARL

- Erreur 1 : choisir la SAS ou la SARL uniquement pour payer moins de charges. Le coût social compte, mais il ne suffit pas. Il faut intégrer la protection sociale, les dividendes, la gouvernance, les investisseurs, la transmission et la stratégie de groupe.

- Erreur 2 : créer une holding avec un capital trop faible. Un capital symbolique peut fragiliser un dossier bancaire, limiter la crédibilité du groupe et créer des effets défavorables sur les dividendes en SARL.

- Erreur 3 : négliger les statuts de la SAS. La liberté statutaire est un atout seulement si les statuts sont bien rédigés. Des clauses imprécises peuvent provoquer des blocages entre associés.

- Erreur 4 : croire que tous les dividendes sont toujours faiblement fiscalisés. Les dividendes reçus par la holding et ceux versés aux associés ne suivent pas la même logique. En SARL, les dividendes du gérant majoritaire peuvent supporter des cotisations sociales au-delà d'un certain seuil.

- Erreur 5 : facturer des management fees sans prestations réelles. Les prestations intragroupe doivent être justifiées. Une facturation artificielle peut être redressée fiscalement.

- Erreur 6 : confondre holding passive et holding animatrice. Une holding animatrice doit réellement piloter ses filiales. Une simple mention dans les statuts ne suffit pas.

- Erreur 7 : oublier les obligations comptables et juridiques. Même sans activité commerciale directe, une holding doit tenir une comptabilité, établir ses comptes et respecter ses obligations fiscales.

- Erreur 8 : ne pas anticiper la sortie des associés. Dans une holding à plusieurs, les clauses de cession, d'agrément, d'exclusion, de valorisation et de sortie sont essentielles.

Bonnes pratiques pour structurer votre holding SAS ou SARL

- Bonne pratique 1 : définir l'objectif principal de la holding. Reprise, transmission, investissement, animation de groupe, optimisation des dividendes ou gestion patrimoniale : chaque objectif peut orienter vers une forme différente.

- Bonne pratique 2 : simuler la rémunération et les dividendes. Comparez le coût total en SAS et en SARL sur plusieurs années, avec différents niveaux de rémunération et de distribution.

- Bonne pratique 3 : rédiger des statuts adaptés. Les statuts doivent prévoir la gouvernance, les pouvoirs du dirigeant, les règles de majorité, les cessions de titres et les situations de conflit.

- Bonne pratique 4 : documenter le rôle de la holding. Conservez les procès-verbaux, conventions, rapports, tableaux de bord et preuves des décisions stratégiques.

- Bonne pratique 5 : sécuriser les conventions intragroupe. Les prestations doivent être réelles, utiles, proportionnées et facturées selon une méthode cohérente.

- Bonne pratique 6 : anticiper la fiscalité des apports de titres. Un apport de titres à une holding peut entraîner des conséquences fiscales importantes. Il doit être structuré avec soin.

- Bonne pratique 7 : choisir une date de clôture cohérente. La date de clôture doit faciliter la remontée des dividendes, l'intégration fiscale éventuelle et le pilotage du groupe.

- Bonne pratique 8 : prévoir une stratégie de trésorerie. Une holding doit pouvoir financer ses charges, ses emprunts, ses frais juridiques et ses investissements sans dépendre de flux incertains.

Conseils Socic : comment faire le bon choix ?

Le choix entre holding SAS et holding SARL doit toujours partir d'un diagnostic global. Une même structure peut être excellente pour un entrepreneur et inadaptée pour un autre.

Chez un dirigeant qui veut accueillir des investisseurs, organiser des droits particuliers et préparer une croissance externe, la SAS présente souvent les meilleurs outils. Elle permet une gouvernance évolutive, une rédaction statutaire sur mesure et une meilleure lisibilité pour des partenaires financiers.

Chez un entrepreneur qui détient seul ou en famille une société opérationnelle, qui recherche une structure stable et qui privilégie une rémunération régulière, la SARL peut être très efficace. Son régime de gérant majoritaire peut réduire le coût social, à condition d'anticiper le traitement des dividendes.

Le point central reste la cohérence. Une holding doit avoir une utilité économique réelle. Elle doit permettre de mieux organiser le groupe, de financer des projets, de sécuriser la transmission ou de rationaliser les flux financiers. Une holding créée uniquement pour « payer moins d'impôts » risque de décevoir, voire d'exposer l'entrepreneur à des contestations.

Il est également recommandé de ne pas séparer les sujets juridiques, fiscaux et sociaux. Le statut du dirigeant, le régime mère-fille, l'intégration fiscale, la TVA, les conventions intragroupe, les apports de titres et la transmission doivent être étudiés ensemble. Pour cadrer votre projet, lisez notre guide sur le choix du statut juridique en 2026.

✅ Conseil Socic : Avant de créer une holding, formalisez une note stratégique d'une page : objectif, filiales concernées, associés, financement, rémunération prévue, dividendes attendus, horizon de cession et transmission. Cette note simplifie ensuite le choix entre SAS et SARL.

Être accompagné par un expert-comptable en ligne →Tableau d'aide à la décision : holding SAS ou SARL ?

| Votre situation | Forme souvent adaptée | Raison principale |

|---|---|---|

| Vous êtes seul et ne vous rémunérez pas au départ | SASU holding | Pas de cotisations sociales sans rémunération du président |

| Vous voulez une rémunération régulière avec coût social réduit | SARL ou EURL holding | Régime TNS du gérant majoritaire |

| Vous voulez faire entrer des investisseurs | SAS holding | Souplesse statutaire et actions de préférence |

| Vous créez une holding familiale simple | SARL holding | Cadre légal protecteur et agrément des cessions |

| Vous préparez une transmission complexe | SAS holding | Organisation fine des droits politiques et financiers |

| Vous souhaitez distribuer beaucoup de dividendes à terme | SAS holding (à étudier) | Absence de cotisations sociales sur dividendes du président associé |

| Vous rachetez une société avec plusieurs partenaires | SAS holding | Gouvernance adaptée aux montages de reprise |

Checklist finale pour choisir entre holding SAS et SARL

- Définir l'objectif principal de la holding : reprise, transmission, investissement, animation, patrimoine ou croissance externe.

- Identifier les associés actuels et futurs.

- Déterminer si des investisseurs entreront au capital.

- Comparer le régime social du président de SAS et du gérant majoritaire de SARL.

- Simuler la rémunération nette, le coût total et les dividendes sur trois à cinq ans.

- Vérifier l'impact des cotisations sociales sur les dividendes en SARL.

- Étudier l'accès au régime mère-fille.

- Vérifier les conditions d'une éventuelle intégration fiscale.

- Anticiper les apports de titres et les conséquences sur les plus-values.

- Fixer un capital social cohérent avec le projet.

- Rédiger des statuts adaptés à la gouvernance souhaitée.

- Prévoir les clauses de sortie, d'agrément, d'exclusion et de valorisation des titres.

- Sécuriser les conventions de prestations intragroupe.

- Documenter le rôle d'animation de la holding si cette qualification est recherchée.

- Coordonner le projet avec l'expert-comptable, l'avocat et le notaire en cas de transmission.

FAQ : Holding SAS ou SARL — vos questions fréquentes

Holding SAS ou SARL : quelle forme juridique choisir ?

La holding SAS convient généralement aux projets évolutifs, aux levées de fonds, aux groupes avec plusieurs associés et aux stratégies de dividendes. La holding SARL convient davantage aux projets familiaux, aux structures simples et aux dirigeants qui recherchent un coût social plus faible sur leur rémunération.

Une holding peut-elle être une SAS ?

Oui, une holding peut parfaitement être constituée sous forme de SAS. C'est même l'une des formes les plus utilisées pour les holdings, car elle offre une grande liberté statutaire et facilite l'entrée d'investisseurs. Notre guide complet sur la SAS vous explique toutes ses caractéristiques.

Une holding peut-elle être une SARL ?

Oui, une SARL peut exercer une activité de holding. Cette forme est souvent choisie pour des holdings familiales, patrimoniales ou des groupes de petite taille avec un nombre limité d'associés.

Quelle est la différence fiscale entre une holding SAS et une holding SARL ?

Les deux formes peuvent être soumises à l'impôt sur les sociétés, bénéficier du régime mère-fille et accéder à l'intégration fiscale sous conditions. La différence majeure apparaît surtout lors de la distribution des dividendes au dirigeant personne physique, notamment en SARL avec gérant majoritaire.

Les dividendes d'une holding SAS sont-ils soumis aux cotisations sociales ?

Les dividendes versés par une SAS à ses associés personnes physiques ne sont pas soumis aux cotisations sociales du régime des indépendants. Ils supportent en principe le prélèvement forfaitaire unique de 30 %, sauf option pour le barème progressif.

Les dividendes d'une holding SARL sont-ils soumis aux cotisations sociales ?

Pour un gérant majoritaire de SARL, la fraction des dividendes qui dépasse 10 % du capital social, des primes d'émission et des sommes en compte courant d'associé peut être soumise aux cotisations sociales. Ce point doit être anticipé avant de choisir la SARL. Consultez notre article sur les dividendes en SARL/EURL pour éviter les erreurs.

Quelle forme choisir pour une holding familiale ?

La SARL peut convenir à une holding familiale simple grâce à son cadre protecteur et à l'agrément des cessions de parts. La SAS peut être préférable si la famille souhaite organiser des droits de vote ou des droits financiers différents entre héritiers. Consultez notre guide sur la holding familiale pour aller plus loin.

Quelle forme choisir pour une holding de reprise ?

Pour une reprise avec investisseurs, cadres associés ou dette bancaire importante, la SAS est souvent plus adaptée grâce à sa souplesse. Pour une reprise simple en famille ou par un entrepreneur seul, la SARL peut suffire.

Une holding SAS coûte-t-elle plus cher qu'une holding SARL ?

Les coûts de création peuvent être proches, mais la SAS nécessite souvent une rédaction statutaire plus personnalisée. Le coût social du président rémunéré est généralement plus élevé que celui d'un gérant majoritaire de SARL.

Peut-on transformer une holding SARL en SAS ?

Oui, une SARL peut être transformée en SAS si les conditions juridiques sont respectées. Cette opération nécessite généralement des décisions d'associés, une mise à jour des statuts et parfois l'intervention d'un commissaire à la transformation selon la situation.

La holding permet-elle de payer moins d'impôts ?

Une holding peut optimiser certains flux, notamment grâce au régime mère-fille ou à l'intégration fiscale. Toutefois, elle ne doit pas être créée uniquement pour réduire l'impôt. Elle doit répondre à une logique économique réelle : contrôle, financement, transmission, investissement ou animation de groupe.

Faut-il choisir une SASU ou une EURL pour une holding seul ?

Pour un entrepreneur seul, la SASU offre de la souplesse et évite les cotisations sociales en l'absence de rémunération du président. L'EURL peut être intéressante si le dirigeant veut se rémunérer régulièrement avec un coût social généralement plus faible. Le choix dépend de la stratégie de rémunération et de dividendes. Notre comparatif EURL / SASU vous aidera à décider.

Conclusion

Le choix entre holding SAS ou SARL ne se résume pas à une préférence juridique. Il engage la stratégie du groupe, la fiscalité future, le statut social du dirigeant, la transmission, la gouvernance et la capacité à financer de nouveaux projets.

La holding SAS se distingue par sa flexibilité. Elle convient particulièrement aux groupes en développement, aux opérations de reprise avec investisseurs, aux stratégies de levée de fonds, aux transmissions complexes et aux entrepreneurs qui veulent organiser librement les pouvoirs et les droits financiers.

La holding SARL se distingue par son cadre sécurisé et son coût social souvent plus favorable pour le gérant majoritaire rémunéré. Elle convient bien aux holdings familiales, aux structures patrimoniales simples et aux entrepreneurs qui veulent piloter un groupe stable sans gouvernance complexe.

Sur le plan fiscal, les deux formes peuvent bénéficier des grands dispositifs applicables aux holdings, notamment le régime mère-fille et l'intégration fiscale sous conditions. La vraie différence apparaît souvent au niveau social et patrimonial : rémunération du dirigeant, dividendes, entrée d'associés, transmission et rédaction des statuts.

La meilleure décision consiste donc à partir d'un prévisionnel concret. Il faut simuler les flux financiers, les distributions, les rémunérations, la dette, les investissements et les scénarios de sortie. Ensuite seulement, la forme juridique devient évidente.

En pratique, une holding SAS sera souvent le bon choix pour la souplesse et la croissance. Une holding SARL sera souvent le bon choix pour la stabilité et l'efficacité sociale. Le meilleur montage reste celui qui sert votre projet entrepreneurial, protège vos intérêts et reste cohérent avec votre horizon de développement. ✅

Prendre rendez-vous avec un expert-comptable en ligne →